Ресурсный метод составления смет: описание, особенности и пример

Немного истории

В 2008 году правительством РФ были утверждены требования к составлению проектной документации. Тогда были легализированы ресурсный и базисно-индексный методы составления смет. Позже были разработаны и внедрены прочие методы калькуляции расходов. Рассмотрим их детальнее.

Базисный метод

Он предусматривает использование норм (ФЕР, ТЕР ) по прогнозным ценам с учетом индексов. Приведение затрат осуществляется путем перемножения статей расходов на соответствующий индекс (расценку). Базисным методом определяется актуальная на сегодняшний день стоимость работ.

Расценки могут перемножаться на:

Смета = (зарплата х тариф + эксплуатация машин х тариф + материалы х тариф) х объем работ.

Эта методика позволяет приблизительно рассчитать цены строительства в среднем по региону, поскольку стоимость ресурсов определяется по итогам ежемесячного расчета средневзвешенных цен, проводимого ЦСС на региональном уровне. Инвесторам эта методика позволяет ориентироваться на обоснованные расходы.

Прочие методы

Ресурсный метод составления смет предусматривает калькуляцию ресурсов в текущих ценах и тарифах. Расчет ведется исходя из потребности материалов, расходов на доставку и установку оборудования.

Ресурсно-индексный метод составления смет используется в строительстве. Он представляет собой сочетание ресурсного метода и системы индексов. Он был разработан в начале 90-х годов прошлого века с целью планирования в условиях инфляции. Его достоинством является корректный расчет стоимости работ и возможность использования реальных цен. Ввиду большой трудоемкости данный метод менее популярен, нежели базисный.

В методе укреплённых нормативов за основу расчетов берутся данные из предыдущих аналогичных проектов.

Если применяется компенсационный метод, то цена работ, рассчитанная в базисных ценах, включает в себя дополнительные затраты, связанные с изменением тарифов на ресурсы. Эти расходы уточняются в процессе проектирования и строительства. Заказчик компенсирует все фактические издержки подрядных организаций, при условии, что они подтверждены. Сюда относятся:

Данный метод не позволяет сравнить цены с оптимальными (средними на рынке). Подрядчику будет выгоден объект с высокой материалоемкостью. У него отпадет желание использовать новую технику, прогрессивные методики строительства.

Ресурсный метод составления смет: описание

Расчет осуществляется в текущих ценах элементов затрат, необходимых для внедрения проекта. При калькуляции учитывается стоимость ресурсов, логистическая информация (расстояние и способы доставки материалов), расход энергоносителей, время эксплуатации оборудования.

В процессе расчетов выделяются такие показатели:

Классический ресурсный метод составления смет подразумевает проведение рассчета по такой формуле:

Стоимость = трудоемкость х стоимость чел/час + кол-во маш/час х стоимость маш/час + кол-во материалов х стоимость.

Преимущества и недостатки

Госзаказчику ресурсный метод составления смет позволяет:

Ресурсный метод составления смет: пример

В таблице далее представлены первоначальные данные и алгоритм расчетов.

| № | Наименование | Ед. изм. | Потребность | Стоимость/руб. | |

| На ед. | Общая | ||||

| 1 | Слив | 1000 м 3 здания | 6,27 | 61,2 | 383,85 |

| 2 | Установка вентилей | 1 шт. | 4 | 7942,2 | 31769 |

| 3 | Прокладка трубопроводов | 100 м трубопровода | 0,33 | 29919 | 9873,2 |

| 4 | Переходы стальные | шт. | 4 | 39,98 | 155,92 |

| 5 | Сгоны стальные | компл. | 8 | 44,92 | 359,36 |

| 6 | Краны | шт. | 28 | 186,95 | 5234,6 |

| 7 | Клапан балансировочный | шт. | 8 | 2610 | 20880 |

| 8 | Ниппель 20 мм | шт. | 8 | 29,66 | 237,28 |

| 9 | Клапан | шт. | 10 | 1859 | 18590 |

| 10 | Ниппель 15 мм | шт | 10 | 23,73 | 237,3 |

| 11 | Монтаж патрубков | 100 шт. | 0,54 | 14449 | 7802,3 |

| 12 | Патрубок 15 мм | шт. | 38 | 6,23 | 236,74 |

| 13 | Сгоны диаметром 15 мм | компл. | 10 | 30,68 | 306,8 |

| Строительные работы | 49444 | ||||

| Материалы | 46622 | ||||

| Машины и механизмы | 17933 | ||||

| ФОТ | 25533 | ||||

| Накладные расходы | 22696 | ||||

| Сметная прибыль | 13100 | ||||

| Итого | 175328 | ||||

Накладные расходы, затраты на ФОТ и сметную прибыль можно разбить отдельно по каждому виду работ.

Где брать данные?

Ресурсно-индексный метод составления смет, пример которого был представлен ранее, применяется на всех этапах проектирования. В процессе разработки рабочей документации и проекта дополнительно используется метод укрепленных норм.

Смета составляется по таким данным :

В качестве дополнительных источников информации можно использовать локальную ведомость (форма №5). По ней рассчитывается потребность в затратах на оплату труда (чел/ ч ), времени использования механизмов (маш/ ч ), расход материалов (в физических измерителях). По данным цен на ресурсы рассчитывается стоимость прямых затрат в прогнозный период.

Цена на госзаказы

Начальная цена госконтракта для аукционов рассчитывается заказчиком по утвержденной проектной документации. Заказчик отправляет рассчитанную смету на экспертизу. Проверяющая организация по данным сметы и действующих цен на дату составления документа проверяет соответствие рассчитанной стоимости действующим нормативам. По результатам проверки выдается заключение об общей стоимости объекта, просчитанное в базисных ценах и на момент составления сметы.

Начальная цена контракта пересчитывается на индекс инфляции. Индексы разрабатываются Министерством экономики РФ по отраслям. Окончательное решение оформляется протоколом начальной цены и утверждается заказчиком. Последний может самостоятельно рассчитать расходы на строительство объекта ресурсным методом. Если будет определена существенная разница между результатами расчетов ресурсным и индексным методами, то заказчик может обратиться к инвестору за утверждением индивидуального индекса.

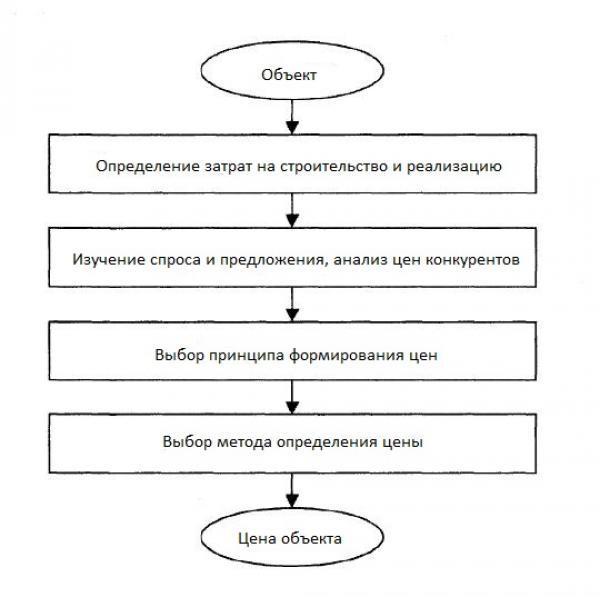

Принципы и методы формирования цен в строительстве

Система ценообразования в строительстве

Ценообразованием является процесс выбора окончательной стоимости на товар или услугу. В целом система ценообразования в строительстве классифицируется по:

Элементы цены

К элементам цены относят три составляющие: плановую прибыль, накладные расходы и прямые затраты.

Прямые затраты

Прямые затраты прямо связаны с выполнением какого-либо вида строительных или монтажных работ и складываются из следующих составляющих:

Накладные расходы

Накладными называют расходы, которые, как правило, не связаны со строительными работами, они направлены на организацию общих условий производства, ее управление и обслуживание. В накладные расходы включены:

Сметная прибыль

Под сметной прибылью понимается планируемая прибыль строительной организации, которая закладывается в стоимость объекта ещё при его проектировании. Сметная прибыль является источником пополнения фондов организации, источником модернизации собственных оборотных средств, а также источником финансирования собственных капитальных вложений.

Отметим, что сметная прибыль (накладные расходы в том числе) может быть нормативной или договорной. Нормативное значение, обычно определяется заказчиком или инвестором. На практике же прибыль составляет 7-8 процентов от прямых затрат и накладных расходов, а накладные расходы в свою очередь – 15-25 процентов от прямых затрат.

Механизм ценообразования

Механизм ценообразования в строительстве имеет свои определенные особенности, поскольку строительные объекты в подавляющем большинстве случаев различаются по габаритам, общей площади, этажности, используемым материалам конструктивных элементов. Даже возведение объектов по типовым проектам не может иметь одинаковую стоимость из-за расположения строительных площадок и местных условий, то есть каждый объект имеет свою конкретную цену.

Механизм ценообразования в строительстве имеет свои определенные особенности, поскольку строительные объекты в подавляющем большинстве случаев различаются по габаритам, общей площади, этажности, используемым материалам конструктивных элементов. Даже возведение объектов по типовым проектам не может иметь одинаковую стоимость из-за расположения строительных площадок и местных условий, то есть каждый объект имеет свою конкретную цену.

Необходимость оценки стоимости того или иного объекта возникает уже на первоначальном этапе строительства. Однако на данном этапе определяется только приблизительная стоимость, а по мере проведения исследований и накопления сведений появляются дополнительные возможности для более точного расчета сметной стоимости сооружения объекта.

Как вы уже поняли, стоимость строительства, в основном рассчитывается индивидуально согласно сметной документации, где прописаны объемы работ, расценки на отдельные виды работ, технологии и методы строительства. Для оценки стоимости также имеется специальная система ценообразования, которая включена отдельной частью в состав общегосударственных нормативов Строительных норм и правил (СНиП), часть IV-2001 «Сметные нормы и правила».

В соответствии с расчетами, утвержденными сметной документацией и учитывая принципы формирования цен в строительстве производится определение балансовой стоимости объекта, а также рассчитываются его технико-экономические показатели и принимается решение о целесообразности строительства.

Принципы образования цен в строительной отрасли

Принципы ценообразования в строительстве основываются на себестоимости продукции, ценах конкурентов на аналогичную продукцию, соотношении рыночных предложения и спроса и определяются четырьмя основными правилами:

Реальное соотношение предложения и спроса

Формирование цены происходит с учетом реальной стоимости расходных материалов, необходимых для создания конечного продукта, под влиянием здоровой конкуренции и с учетом действительного положения на рынке. Этот принцип не действует в условиях государственных заказов, так как цена в этом случае должна быть обоснованной и не может быть свободной.

Равноправие сторон договора подряда

Основой метода служит утверждение, что стороны договора подряда, заказчик и подрядчик, являются полностью равноправными партнерами, которые могут самостоятельно и независимо определять как метод составления сметной документации, так и вид используемой сметно-нормативной базы. Выбранная методика затем должна быть ими совместно согласована. Также возможно заключение и единого проектно-строительного договора.

Использование системы сметных нормативов

Сметно-нормативный метод заключается в определении нормативной потребности в ресурсах, которые должны быть затрачены в цикле производства конечной продукции (трудозатраты, расход материалов, амортизация техники и т.д.), и их фактически необходимом объеме. Итоговая стоимость всего строительства объекта в этом случае определяется на основании нормативных цен или их рыночной стоимости. Именно на этом подходе базируется определение стоимости государственных заказов.

При применении сметно-нормативного метода возможно использование двух подходов:

Применение конкурсной формы выбора подрядчика

Данный подход характеризуется проведением подрядных торгов — конкурсов на размещение заданий на выполнение необходимых видов СМР. Торги представляют собой основу для формирования цены на продукцию строительных организаций. Этот подход наиболее оптимален при выборе объекта инвестиционных вложений, так как соревновательные предложения компаний-претендентов на выполнение строительных видов работ обеспечивают закономерное снижение их стоимости и уменьшение времени строительства.

Методы образования цены в строительстве

Для определения стоимости строительства выделяют следующие методы ценообразования в строительстве:

Ресурсный метод

Суть метода заключается в суммировании элементов затрат и осуществляется в текущих ценах на ресурсы и работы, необходимые для реализации проекта строительства. Для итоговой оценки стоимости суммируют предполагаемые затраты на материалы, изделия, конструкции, стоимость их оптимальной доставки на место строительства, расход электроэнергии и других энергоносителей, расходы по эксплуатации техники, трудозатраты. Все виды затрат берутся из проектной документации или нормативных источников. Главные недостаток этого метода — трудоемкость расчетов и проблематичность обоснования принятых к расчету текущих цен.

Ресурсно-индексный метод

Применение этого метода базируется на сочетании ресурсного метода и системы индексов на применяемые ресурсы (системы поправочных коэффициентов).

Индексы пересчета – это коэффициенты перехода от базовой стоимости к стоимости на текущую дату.

Механизм индексирования цен широко используется во всем мире, т. к. позволяет достаточно просто решать проблему ценообразования в условиях инфляции.

Для определения величины прямых затрат при применении ресурсного и ресурсно-индексного методов в сметах выделяют следующие показатели:

Базисно-индексный метод

Базисный уровень цен – это уровень стоимости, определенный на основе сметных цен, зафиксированный на определенную дату.

Коэффициенты пересчета применяются:

Базисно-компенсационный метод

Стоимость строительства при использовании этого метода формируется на основании фактических расходов и может быть окончательно рассчитана только поле завершения всех строительных и сопутствующих работ (при сдаче объекта). Расчет выполняется в два этапа:

Окончательная стоимость строительства при использовании базисно-компенсационного метода определяется как сумма базисных показателей и дополнительных, полученных в ходе выполнения работ.

Метод использования банка данных о полной стоимости уже построенных или еще только запроектированных аналогичных объектов.

При использовании этого метода используются данные о стоимости аналогичных объектов, откорректированные при помощи коэффициента удорожания.

Выбор метода определяется на предпроектной стадии совместно заказчиком и исполнителем или только заказчиком. Особое внимание стоит уделить точности оценки, ведь погрешности могут повлиять не только на стоимость всего строительства, но и на принятие решения о его целесообразности.