Инвестиционная деятельность в строительстве

Инвестиционная деятельность– это вложение инвестиций, или инвестирование, и совокупность практических действий по реализации инвестиций.

Инвестиционно-строительная сфера– система предприятий и организаций по реализации инвестиций, выполняющая в общественном производстве функцию создания недвижимых основных фондов, необходимых и достаточных для деятельности предприятий всех отраслей экономики страны. Объектами инвестиционной деятельности являются вновь создаваемые и модернизируемые основные фонды и оборотные средства во всех сферах экономики РФ, ценные бумаги, целевые денежные вклады, научно-практическая продукция, другие объекты собственности, а также имущественные права и права на интеллектуальную собственность.

Товар инвестиционно-строительной сферы– это полностью завершенные строительством и подготовленные к производственному функционированию и оказанию услуг предприятия, здания, сооружения и объекты социального назначения. В отличие от продукции промышленности товар инвестиционно-строительной сферы, как правило, не рассчитан на поиск обезличенного покупателя, а создается по заказу в соответствии с заранее определенной моделью (проектом) и в заданном месте, будучи ориентированным на определенного заказчика.

Рыночные (товарные) отношения в инвестиционно-строительной сфере представляют собой отношения субъектов по поводу производства и реализации товара этой сферы. Субъекты(инвесторы и участники)инвестиционно-строительной сферы– это отечественные и зарубежные юридические лица и граждане, имеющие право на участие в ней в качестве собственников (распорядителей) инвестиций или исполнителей заказов.

Инвесторы – субъекты инвестиционной деятельности, осуществляющие вложения собственных, заемных или привлеченных средств в форме инвестиций и обеспечивающие их целевое использование. Инвесторы могут выступать в роли вкладчиков, заказчиков, кредиторов, покупателей, а также выполнять функции любого другого участника инвестиционно-строительной сферы. Инвесторы вправе владеть, пользоваться и распоряжаться объектами и результатами инвестиций.

Участники инвестиционно-строительной сферы – это заказчики, подрядчики, поставщики, банки, страховые общества, проектировщики, посредники, научно-консультационные фирмы, иностранные организации, которые по законодательству своей страны имеют право вести предпринимательскую деятельность.

Субъекты инвестиционной деятельности вправе совмещать функции двух или нескольких участников.

Главное действующее лицо в инвестиционно-строительном процессе – предприятие, который принял решение о подготовке производства нового вида продукции.

Таким образом, в инвестиционно-строительном процессе первыми формируют взаимоотношения предприятие и инвестор.Предприятие, проведя предварительную работу, подготавливает «инвестиционное предложение» и представляет его потенциальным инвесторам, рассчитывая на получение необходимых средств. Инвестор, как правило, размещает свои средства на конкурсной основе путем проведения инвестиционных конкурсов.

Принятое инвестором решениео финансировании служит необходимым условием для дальнейших работ по разработке инвестиционного проекта. Именно за счет средств инвестора происходит подготовка технико-экономического обоснования (ТЭО) инвестиционного проекта,являющегося следующим этапом его разработки. В ТЭО принимаются технические и технологические, архитектурно-планировочные, градостроительные и строительные решения; решаются вопросы по организации строительства и охране окружающей среды; разрабатывается сметно-финансовая документация, которая служит основанием для определения эффективности инвестиционного проекта. Следует, кроме того, рассчитать возможные риски и последствия их наступления, наметить пути их снижения.

После заключения договора заказчика с подрядчиком открывается финансирование строительства.

Сущность и источники инвестиций в строительстве. Инвестиции– это денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, лицензии, в том числе и на товарные знаки, кредиты, любое другое имущество или имущественные права, интеллектуальные ценности, вкладываемые в объекты предпринимательской и других видов деятельности в целях получения прибыли (дохода) и достижения положительного социального эффекта.

В зависимости от функционального назначения, различают капиталообразующие инвестиции (реальные) и портфельные инвестиции.

Инвестирование в создание и воспроизводство основных фондов осуществляется в форме капитальных вложений (реальное инвестирование предприятий).

Портфельнымиявляются инвестиции, вкладываемые в финансовые активы, в частности, на депозитные счета в банки, в ценные бумаги и т.п.

Формы и состав инвестицийтакже весьма разнообразны:

— денежные средства и их эквиваленты;

— земля, земельные участки;

— здания, сооружения, машины, оборудование, измерительные и испытательные средства, оснастка и инструмент, любое другое имущество, используемое в производстве или обладающее ликвидностью;

— имущественные права, оцениваемые, как правило, денежным эквивалентом.

Источники инвестиций:

1) собственные финансовые средства (прибыль, накопления, амортизационные отчисления и т.п.), а также иные виды активови привлеченных средств;

2) ассигнования из федерального, региональных и местных бюджетов, фондов предпринимательской поддержки, предоставляемые в безвозмездной основе;

3) иностранные инвестиции,предоставляемые в форме финансового или иного участия в уставном капитале совместных предприятий, а также в форме прямых вложений (в денежной форме) международных организаций и финансовых институтов, государств, предприятий и организаций различных форм собственности и частных лиц;

4) различные формы заемных средств, в том числе кредиты.

Первые три группы источников образуют собственный капитал реципиента.Субъекты, предоставившие по этим каналам средства, как правило, участвуют в доходах от реализации инвестиций на правах долевой собственности. Четвертая группа источников образует заемный капитал реципиента.

Содержание и фазы инвестиционного проекта. Инвестиционный бизнес-проект – это ограниченное по времени целенаправленное изменение системы с установленными требованиями к качеству результатов, возможными рамками расхода средств и ресурсов и специфической организацией его разработки и реализации.

Инвестиционный проект— это программа решения экономической проблемы вложения средств в такую бизнес-идею которая приводит к их отдаче, получению дохода, прибыли, социальных эффектов. Отрезок времени между началом инвестирования вложения средств \и моментом получения отдачи от этих вложений называют временным лагом.

Виды инвестиционных проектов:

— социальные;

— научно-технические;

— производственно-технологические;

— повышения качества и эффективности работы

— торговые;

— организационные; информационные.

Инвестиционные проекты осуществляются в несколько стадий.

Реализация проекта — есть его практическое осуществление, превращение проектного образа в конкретную экономическую деятельность.

Обе рассмотренные стадии составляют единое целое согласовываются и координируются посредством управления процессом разработки и реализации проекта.

Наряду с указанными стадиями, инвестиционный проект разделяется на фазы в зависимости от характера, направления и использования инвестиций, а также от получения отдачи на вложенные средства.

Дата публикования: 2015-11-01 ; Прочитано: 7838 | Нарушение авторского права страницы

Инвестиции в строительстве, виды и формы. Основные участники инвестиционного цикла. Экономическая эффективность инвестиций в строительстве.

Виды:

— интеллектуальные (вложения средств в подготовку кадров, научные разработки, лицензии, патенты)

— Финансовые (вложение средств в финансовые активы (акции, облигации и другие ценные бумаги)

— Капитальные (вложение средств в создание новых, а также в воспроизводство действующих основных фондов). Капитальные инвестиции подразделяются на производственные (развитие предприятия) и непроизводственные (развитие социальной сферы). Под технологической структурой капитальных вложений понимается соотношение затрат на выполнение строительно-монтажных работ (Ссмр), приобретение оборудования, производственного инвентаря и инструмента (Соб), а также прочих затрат (Спроч).

Участники:

Инвесторы— это субъекты инвестиционной деятельности, осуществляющие вложение средств в форме инвестиций и обеспечивающие их целевое использование. В качестве инвесторов могут выступать физические, юридические лица, государственные и муниципальные образования.

Заказчики— это субъекты инвестиционной деятельности, которые уполномочены инвесторами осуществить реализацию инвестиционного проекта. Для достижения этой цели инвестор наделяет заказчика правами владения, пользования и распоряжения инвестициями на период и в пределах полномочий, установленных инвестиционным договором, и в соответствии с законодательством. Заказчиками могут быть инвесторы, а также любые физические и юридические лица.

Пользователи— это субъекты, для которых создается объект инвестиционной деятельности. Пользователями могут быть физические, юридические лица, государство, муниципальные образования.

Результат (Р) применительно к интересам инвестора может представлять прирост национального дохода, экономию общественного труда, снижение текущих расходов по производству продукции или оказанию услуг, рост дохода или прибыли предприятия, снижение энергоемкости и ресурсоемкости продукции, уменьшение уровня загрязнения окружающей природной среды и другие показатели.

Затраты (3)включают в себя размеры инвестиций, необходимых для осуществления проекта.

Р/З=max(результат на единицу затрат), З/Р=min (затраты на единицу достигнутого результата), Р-З=max(превышение результата над затратами), З-Р=min, (Р-З)/З=max(относительная эффективность).

Показатели эффективности:

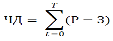

1. Чистый доход (ЧД) – разница между будущим доходом от реализации проекта, в который вкладываются инвестиции, и инвестиционными вложениями за расчетный период времени, приведенными к одному году.

Р – поступления за время t, З – затраты за время t, Т – расчетный период.

Р – поступления за время t, З – затраты за время t, Т – расчетный период.

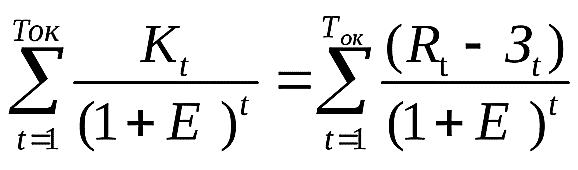

2. Чистый дисконтированный доход. Определяется как разница между суммой текущих (на каждом шаге расчёта) эффектов за весь расчётный период, дисконтированных к начальному (базисному) периоду, и суммой дисконтированных капиталовложений.

(Rt— Зt) – текущий эффект (чистая прибыль), Кt – капитальные вложения на t – ом шаге;t – номер шага в пределах горизонта расчёта Т.

Дисконтирование — это приведение всех денежных потоков в будущем к единому моменту времени в настоящем.

Ставка дисконтированияприменяется для пересчёта стоимости денег, полученных в будущем, на настоящий момент. Ставка дисконта используется для определения суммы, которую заплатил бы инвестор сегодня за право присвоения будущих денежных потоков.

Ставка дисконтированияприменяется для пересчёта стоимости денег, полученных в будущем, на настоящий момент. Ставка дисконта используется для определения суммы, которую заплатил бы инвестор сегодня за право присвоения будущих денежных потоков.

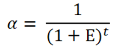

где α – коэффициент дисконтирования;

Е – норма (ставка) дисконта;

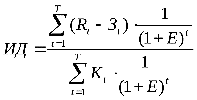

Индекс доходности (ИД) – определяется как отношение суммы дисконтированных эффектов к сумме дисконтированных к тому же моменту времени капитальных вложений.

Индекс доходности (ИД) – определяется как отношение суммы дисконтированных эффектов к сумме дисконтированных к тому же моменту времени капитальных вложений.

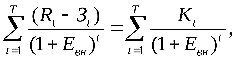

Внутренняя норма доходности (ВНД)представляет собой ту норму дисконта (Е), при которой величина суммы дисконтированных к начальному моменту времени эффектов равна сумме дисконтированных к тому же моменту времени капитальных вложений.

Показатель внутренней нормы доходности «Евн» сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал «Е».

Показатель внутренней нормы доходности «Евн» сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал «Е».

Срок окупаемости инвестиций определяется временным интервалом от начала осуществления проекта, к окончанию которого капиталовложения, связанные с инвестиционным проектом, покрываются суммарным эффектом от его осуществления.

Срок окупаемости инвестиций определяется временным интервалом от начала осуществления проекта, к окончанию которого капиталовложения, связанные с инвестиционным проектом, покрываются суммарным эффектом от его осуществления.

Себестоимость строительной продукции. Состав и структура. Пути и методы снижения себестоимости. Определение величины снижения себестоимости за счет уменьшения затрат на строительные материалы и конструкции, за счет уменьшения расходов на эксплуатацию строительных машин.

Сс = Пз + Нр,

где Пз – прямые затраты; Нр – накладные расходы

Под прямыми затратамиподразумевают расходы, связанные с производством строительных работ, которые можно прямо и непосредственно включать в себестоимость конкретных строительных объектов, Пз = СМ + ОТ + СЭМ

Под накладными (косвенными) затратами понимают расходы,связанные организацией и управлением производством строительных работ, относящихся к деятельности строительной организации в целом. включают: административно-хозяйственные расходы, затраты на обслуживание работников строительства, расходы на организацию работ на строительных площадках, издержки, не учитываемые в нормах накладных расходов, но относимые на их счет.

Виды:

-сметная (определяется проектной организацией в ходе составления проектно-сметной документации, основа для определения плановой себестоимости),

-плановая (величина затрат на производство работ в установленные договором сроки),

-фактическая (величина затрат в реально сложившихся условиях производства)

Факторы снижения себестоимости:

1) Технологические: увеличение сборности и заводской готовности применяемых материалов, механизация и автоматизация производства, внедрение новых технологий.

2) Организационные: применение прогрессивных тех. карт трудовых процессов, автоматизированные системы управления ЭВМ, применение научных основ управления.

3) Хозяйственные: экономическое стимулирование, планирование, организация использования парко-строительных машин, комплектность административно-управленческого аппарата.

Снижение себестоимости СМР:

1)уменьшение затрат на строительные материалы и конструкции (экономия материалов за счёт рационального снабжения, хранения и расходования)

2) уменьшение расходов на эксплуатацию строительных машин

где Умех.о.— уровень расходов на эксплуатацию строительных машин в общей стоимости выполненных работ, %; Пу.п. — доля условно-постоянных расходов на эксплуатацию строительных машин в общей стоимости работ, %; Рмех — планируемый процент увеличения выработки машин.

Дата добавления: 2018-06-27 ; просмотров: 494 ;