Как телеком-рынок оказался на пороге консолидации

Накануне Нового года обычно подводят итоги, но на российском рынке телекоммуникаций главный итог запущенных в минувшем году событий еще впереди. В перспективе ближайших лет ландшафт всего рынка может изменить приобретение «Ростелекомом» Tele2. Уже сейчас выглядит логичным объединение оператора с кем-то из оставшейся тройки. Рассуждения на эту тему, конечно, пока чисто гипотетические, но вот очередной виток роста стоимости связи может оказаться вполне реальным.

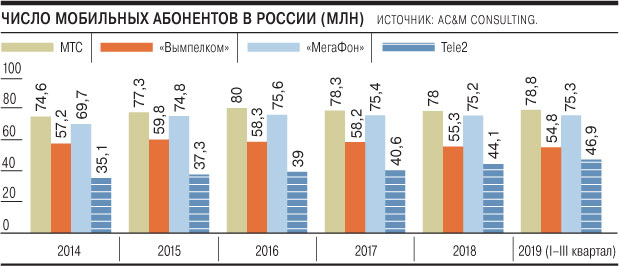

Для индустрии телекоммуникаций 2019 год ознаменовался окончательным согласованием схемы одной из крупнейших сделок в истории рынка — консолидации государственным «Ростелекомом» сотового оператора Tele2.

Особенно примечательно, что это происходит на фоне продолжающейся стагнации отрасли, ужесточения регулирования и снижения доходов от традиционных услуг связи из-за бесконечных ценовых воин в регионах.

Даже не возможная, а, скорее, вероятная. Президент МТС Алексей Корня уже вполне официально говорил, что консолидация рынка «может повысить как инвестиционный, так и технологический потенциал отрасли». Сегодня любой оператор признает, что четыре оператора — «это перебор, который разрушает рынок», поддержал коллегу на предновогодней встрече с журналистами гендиректор «Вымпелкома» Василь Лацанич. По его мнению, правда, пока ни один из операторов не готов отказаться от своей независимости. Или все-таки готов — ради большего куска пирога?

Почему рынок телекоммуникаций замедлил рост

За подкрепляющими примерами далеко ходить не надо: так, объединение сервисов онлайн-заказа такси «Яндекс» и Uber в 2018 году ознаменовало фактическое окончание ценовой войны на рынке агрегаторов такси в России и соседних странах и позволило совместной компании занять около половины рынка. Да, онлайн-заказ такси более молодая и динамичная индустрия в отличие от телекома, где для объединения нужны более веские причины. Но и они назрели.

Помимо возможности сократить капитальные и операционные затраты дальнейшее объединение Tele2 с еще одним из игроков классической «большой тройки» позволило бы занять лидирующие позиции в развитии связи нового поколения 5G. Очевидно, что в условиях ограниченного частотного ресурса игрок, объединивший крупнейшую в стране волоконно-оптическую сеть с двумя сотовыми сетями, автоматически может расцениваться как инфраструктурный оператор, о создании которого «Ростелеком» грезил несколько лет. Заявленное в декабре соглашение о намерении создать совместное предприятие, куда в равных долях войдут «Ростелеком», «МегаФон», «Вымпелком» и МТС, «для расчистки и получения дефицитных частот» для 5G не исключает возможности дальнейшего объединения. И в его случае оставшиеся два игрока попадут в зависимость от нового, поскольку будут проигрывать ему как по инфраструктуре, так и по охвату абонентов, несмотря на равный доступ к частотам.

Наиболее вероятными кандидатами для консолидации с Tele2, исходя из экономических факторов, сегодня можно считать «Вымпелком» и «МегаФон», наименее вероятным — МТС, который единственный из «большой тройки» продолжает демонстрировать рост выручки от мобильного сегмента (в третьем квартале она увеличилась на 3%, до 83,1 млрд руб.). Синергия в рамках инфраструктурного оператора может потенциально перерасти в консолидацию ради сокращения издержек на содержание инфраструктуры, увеличения рыночной доли и технологического лидерства. А простым абонентам в таком сценарии придется готовиться к повышению цен, которое сейчас сдерживается из-за демпинга Tele2 в ряде регионов.

Права на шведский бренд Tele2 у «Ростелекома» закончатся через несколько лет. Можно предположить, что компания не будет продлевать их, что и ознаменует исчезновение четвертого игрока, который еще несколько лет назад был так нужен российскому рынку. Возможно, после этого оставшиеся участники рынка смогут наконец перестать оглядываться друг на друга и начать по-настоящему на нас зарабатывать.

Интернету с орбиты и сетям 5G дали путевку на следующий год

Консалтингово-аудиторская компания Deloitte представила доклад TMT Predictions 2020, посвященный главным, по ее мнению, трендам на 2020 год в области высоких технологий, телекоммуникаций и медиа. Аналитики компании считают, что в следующем году нас ждет бурное развитие спутникового интернета, массовое внедрение в гаджеты чипов с использованием ИИ и внедрение частных сетей 5G.

Анализ и перспективы развития рынка строительства сетей связи

Подпишитесь на наш Telegram-канал @contentreview

Компания Json & Partners Consulting представляет итоги исследования «Анализ и оценка перспектив развития российского рынка строительства сетей связи», проводившемся во втором квартале 2012 г.

Российский рынок строительства сетей связи является высоко привлекательным, предоставляя широкие возможности для развития.

Растут потребности в развитии сетей и освоении новых территорий, а также в увеличении пропускной способности и протяженности линий, что продиктовано практическим отсутствием избыточной емкости и ежегодным удвоением объемов трафика. В этих условиях помимо замены оборудования с целью увеличения пропускной способности сетей эффективным способом развития инфраструктуры в среднесрочной и долгосрочной перспективах становится собственное строительство.

Обзор российского рынка строительства сетей связи в 2011 г.

По оценкам Json & Partners Consulting, в 2011 г. общая протяженность построенных сетей связи превысила 79 тыс. км. Из них 15,8 тыс. км составляют магистральные сети связи, 17,6 км — внутризоновые сети связи, 27,3 тыс. км — внутригородские, а 18,6 тыс. км — транспортные сети при развертывании сетей беспроводного доступа (mobile backhaul).

Прогнозы российского рынка строительства сетей связи, 2012-2015 гг.

По прогнозам J’son & Partners Consulting, до 2015 г. будет построено почти 300 тыс. км магистральных, внутризоновых и внутригородских волоконно-оптических линий связи.

С учетом максимальной расчетной емкости рынка базовых станций HSPA/LTE (60 тыс.) и средней протяженности ВОЛС на одну базовую станцию в зависимости от ее расположения, максимальная требуемая длина ВОЛС для сетей backhaul оценивается J’son & Partners Consulting в размере около 75 тыс. км до 2015 г.

Структура рынка строительства сетей связи РФ, 2011 г.

В ходе проведения исследования была проанализирована деятельность более 100 компаний — игроков рынка строительства сетей связи. Анализ показал, что характерной чертой российского рынка является то, что на долю ведущих Топ-10 компаний приходится около 71% рынка в денежном выражении (выручки, полученной от деятельности, связанной со строительством сетей связи) и около 68% в натуральном выражении (протяженности построенных сетей связи).

По географическому аспекту деятельности компаний на рынке РФ можно выделить одну компанию, осуществляющую деятельность по строительству сетей связи во всех федеральных округах — ГК «ИНФРА инжиниринг». Среди других компаний, которые присутствуют в нескольких федеральных округах можно выделить компании ГК «ТЕХНОСЕРВ», ГК «Компьюлинк», ОАО «Энергостройоптик», ОАО «Связьстрой-4», ООО «ПМК-411 «Связьстрой», «МУС Энергетики», ЗАО «Межгорсвязьстрой» и т.д.

Также на рынке существуют компании, фокусирующие свою деятельность в пределах одного федерального округа и занимающие в нем одну из лидирующих позиций, например, холдинг «Лентелефонстрой» в Северо-Западном федеральном округе и трест «Связьстрой-6» в Сибирском федеральном округе.

Между показателями выручки и количеством регионов присутствия прямой корреляции не наблюдается.

Ключевые показатели деятельности ведущих игроков рынка строительства сетей связи в 2011 г.

Оценивая компании по показателю «выручка от деятельности, связанной со строительством сетей связи», можно выделить следующих основных игроков рынка. Наибольший объем выручки в 2011 г. приходится на ГК «ИНФРА инжиниринг» 15,3 млрд. руб. Второе место занимает холдинг «Лентелефонстрой»: его выручка составила 3,35 млрд. руб. в 2011 г. Выручка компании «Связьстрой-4» от строительства сетей связи в 2011 г. составила 2,0 млрд. руб.

Также в Топ-10 входят ГК «Компьюлинк», ГК «Техносерв», Трест «Связьстрой-6», «Энергостройоптик», «БайкалСвязьЭнергоСтрой» и «Связьстрой-1». Замыкает Топ-10 ведущих игроков рынка компания «МТУ Телеком-С».

Анализ деятельности компаний по показателю «протяженность построенных сетей связи» выявил следующих основных игроков рынка в 2011 г.

Анализ географии деятельности игроков выявил следующую картину. «ИНФРА инжиниринг» строит сети во всех федеральных округах России. Среди крупнейших компаний, которые осуществляют деятельность по строительству в нескольких федеральных округах, можно также выделить ГК «Техносерв» (5 ФО), ГК «Компьюлинк» (5 ФО), «Энергостройоптик» (4 ФО), «МУС Энергетики» (4 ФО). Остальные компании присутствуют на рынках не более чем 3 ФО.

Помимо компаний, вошедших в Топ-10 по рассмотренным показателям, на рынке строительства сетей связи можно выделить следующих крупных игроков.

ООО «ПМК-411 Связьстрой» осуществляло деятельность по строительству сетей связи в 2011 г. преимущественно в Центральном и Приволжском федеральных округах. Выручка от деятельности, связанной со строительством сетей связи, 0,45 млрд. руб. Протяженность построенных в 2011 г. линий сетей связи составляет около 1,2 тыс. км,

ООО «Мостелефонстрой» осуществляло деятельность по строительству в Центральном федеральном округе, преимущественно в Москве и Московской области. Выручка от деятельности, связанной со строительством сетей связи, в 2011 г. составила 0,4 млрд. руб, протяженность построенных линий связи 0,7 тыс. км.

ООО «Тюменьэлектросвязь» осуществляло деятельность по строительству сетей связи преимущественно в Уральском федеральном округе. Выручка от строительства сетей связи в 2011 г. составила примерно 0,4 млрд. руб, протяженность построенных линий сетей связи 0,8 тыс.км.

ОАО «Связьстрой-3» в основном в 2011 г. осуществляло деятельность по строительству сетей связи на территории Северо-Западного федерального округа. Выручка от деятельности, связанной со строительством сетей связи, в 2011 г. составила 0,4 млрд. руб, протяженность построенных линий связи 1,2 тыс. км.

ЗАО «Межгорсвязьстрой» осуществляло деятельность по строительству сетей связи в 2011 г. преимущественно в Центральном и Приволжском федеральных округах. Выручка от деятельности, связанной со строительством сетей связи, в 2011 г. составила 0,9 млрд. руб. с учетом услуг по обслуживанию построенных сетей, протяженность построенных линий связи 0,6 тыс. км.

Также к крупным игрокам рынка можно отнести компании ЗАО «МТК Телеком», ЗАО «СМУР», «МТУ Юг-Ком-Строй», ОАО «Связьстрой-7», ООО «Алтайтелефонстрой» и т.д.

Методология проведения исследования

Объектом исследования являлись компании, осуществляющие деятельность по строительству магистральных, внутризоновых и внутригородских сетей связи собственными силами (производственные и людские мощности) или с привлечением субподрядчиков.

Основными показателями для ранжирования компаний были выбраны параметры:

— протяженность построенных компанией линий связи без учета числа волокон в кабеле;

— выручка от деятельности, связанной со строительством сетей;

— география деятельности — параметр, оценивающий осуществление деятельности по строительству сетей связи в разбивке по федеральным округам.

Основным источником получения данных являлось анкетирование и экспертное интервьюирование представителей компаний — основных игроков рынка строительства сетей связи. В исследовании приняли участие топ-менеджеры крупнейших игроков данного рынка.

Также источниками получения информации являлись годовые и ежеквартальные отчеты компаний.

Дополнительными источниками информации являлись бухгалтерская отчетность компаний, информация на официальных сайтах, пресс-релизы участников рынка, данные отраслевых ассоциаций и т.д.

Показатели деятельности компаний на рынке строительства сетей связи за 2011 г.

География исследования: территория Российской Федерации.

Рынок под напряжением. Операторы сократили инвестиции в строительство оптоволокна

Ситуация на рынке строительства волоконно-оптических линий связи (ВОЛС) настолько сложная, что сворачивают работу даже лидеры рынка. Так, обанкротилось АО «Лентелефонстрой» — компания более чем с 70–летней историей, которая еще 4–5 лет назад входила в число лидеров рынка строительства ВОЛС.

Затишье перед бурей. Осенью начнется передел рынка домашнего Интернета

Есть желание, но нет возможности

За последние годы объемы строительства ВОЛС в РФ упали в разы. Основными заказчиками здесь традиционно выступали операторы связи, которые сейчас сами попали в трудное положение.

Темпы развития рынка услуг связи резко снизились, что привело к сокращению инвестиций в сектор телекоммуникаций. Вдобавок многие инициативы властей, направленные на усиление контроля за информационным обменом в телекоммуникационной среде, оборачиваются для операторов дополнительными расходами. Порой весьма существенными — как, например, в случае с законом Яровой. В результате и так уменьшившиеся капитальные затраты телекомкомпаний уходят куда угодно, но не на строительство сетей.

Впрочем, ряд российских операторов утверждают, что не испытывают большой нужды в дополнительных ВОЛС. Мол, суммарная протяженность оптических магистралей в РФ превышает 350 тыс. км, и этого вполне достаточно.

Между тем на более зрелом рынке — американском — строительство ВОЛС продолжается высокими темпами. По данным Vertical Systems, в 2016 году американские магистральные операторы установили рекорд, построив за год более 1 млн км оптики. При этом корпорация AT&T, лидирующая на рынке, эксплуатирует 1,85 млн км магистралей.

«В этом году сотовые операторы, в том числе «ВымпелКом» и «МегаФон», провели среди подрядчиков квалификационные отборы на право строительства ВОЛС в 2019–2021 годах, — говорит руководитель крупного петербургского интегратора. — Возможно, первые конкурсы пройдут в начале следующего года».

Сетевой нейтралитет. Прогресс для пользователей и ограничение для провайдеров

Новые рынки

В последние год–два по объемам заказов на строительство ВОЛС в РФ связистов опережали госструктуры, логистические компании, нефтяники, газовики, энергетики. В этой ситуации строительные организации, специализирующиеся на прокладке ВОЛС, были вынуждены бороться буквально за каждый заказ. Так, петербургские подрядчики активно участвовали в конкурсах на прокладку ВОЛС за Уралом, где строительство магистральных сетей зачастую лоббировали госструктуры.

Например, в 2017 году в Якутии, по официальным данным, построили почти 1800 км ВОЛС. Руководители республики уже отрапортовали, что «в Якутии есть районы, где покрытие (населенных пунктов) волоконно–оптическими линиями связи составляет 100%».

Выживает сильнейший

Разумеется, далеко не все подрядчики смогли найти новых заказчиков. Отсюда и банкротства строительных организаций, и попытки продажи таких компаний. К примеру, сейчас в Петербурге продается крупный подрядчик с большим опытом строительства ВОЛС и портфелем заказов. Первоначальная стоимость — чуть меньше половины годовой выручки.

Часть строительных компаний пошли по пути диверсификации бизнеса. Кто–то занялся обслуживанием объектов энергетики, кто–то попытался отвоевать место на рынке системной интеграции.

Тот же «Лентелефонстрой», например, согласно официальной отчетности за 2017 год, перед банкротством получил почти 60% выручки от предоставления транспортных услуг.

Некоторое оживление на рынке СЗФО наметилось в 2018 году благодаря заказам со стороны энергокомпаний. Филиал ПАО «ФСК ЕЭС» МЭС Северо–Запада провел конкурс на строительство ВОЛС Псков — Новосокольники (с заходом в Старую Руссу) — Смоленск — Брянск — Найтоповичи. Протяженность трассы — почти 960 км, стоимость — около 420 млн рублей. В конкурсе участвовали девять подрядчиков. Но и этот конкурс не достался петербуржцам: победителем стало московское ООО «Юнител Инжиниринг».

МЭС Северо–Запада также планирует повторно провести конкурс на строительство ВОЛС Санкт–Петербург — Череповец. В прошлый раз трассу протяженностью 440 км и стоимостью 122 млн рублей были готовы построить две компании. Но конкурс не состоялся.

Необходимо отметить, что оба проекта энергетики реализуют с 2011 года: тогда прошли первые конкурсы на проектирование обеих трасс.

Кроме того, МЭС Северо–Запада вместе с «Ростелекомом» строят ВОЛС Заовражье — Урдома и Печора — Воркута. Энергетики инвестируют в стройку 306 млн рублей и получат оптические волокна в этой трассе. Плановый срок окончания строительства — сентябрь 2019 года.

Также в этом году «Ленэнерго» разместило заказов на строительство волоконно–оптических линий связи примерно на 200 млн рублей.

Вас это не касается

Впрочем, рядовые потребителей услуг связи вряд ли ощутят какой–то эффект от этих строек МЭС Северо–Запада и «Ленэнерго». За счет новых ВОЛС энергетики решают прежде всего свои технологические задачи, а не стараются удовлетворить спрос на качественные услуги связи.

Поэтому новые трассы на Северо–Западе вряд ли будут способствовать росту конкуренции на региональных рынках связи и не приведут к появлению новых высокотехнологичных телекоммуникационных сервисов.