Жилищное строительство в России резко сократилось

Фото из открытых источников

Как сообщает Федеральная служба государственной статистики (Росстат), в России в первом полугодии 2020 года было сдано 365,9 тыс. квартир в многоквартирных и жилых домах общей площадью 28 млн кв. метров. Фактически в отчетный период введено в эксплуатацию 352,8 тыс. квартир в многоквартирных и жилых домах площадью 26,7 млн кв. м. Таким образом, по сравнению с первым полугодием 2019 года объемы ввода в эксплуатацию жилья сократились на 11,4%.

Среди субъектов РФ наибольшие объемы жилищного строительства (с учетом жилых домов, построенных на земельных участках для ведения садоводства) осуществлялись в Московской области, где введено 9,2% от сданной в эксплуатацию общей площади жилья по России в целом. При значительных объемах жилищного строительства (без учета жилых домов, построенных на земельных участках для ведения садоводства) в первом полугодии 2020 г. наблюдалось снижение ввода жилья в Ленинградской области – на 34,9%, Московской области – на 30%, Ростовской области – на 19,1%, Новосибирской области – на 15,1%, Республике Татарстан – на 5,5%, Свердловской области – на 5,0%, Москве – на 3,8%.

Снижение темпов ввода нового жилья в России нельзя назвать неожиданным, оно в целом объясняется коронавирусным кризисом и общими тенденциями в экономике, отмечает член генерального совета «Деловой России» Алим Бишенов. Наиболее очевидное объяснение замедления темпов ввода нового жилья – это перенос сроков сдачи, при этом по большей части само строительство объектов девелоперы старались не приостанавливать. Учитывая, что речь идет уже о купленных, но не полученных пока еще квартирах, можно спрогнозировать, что во втором полугодии застройщики могут столкнуться с замедлением спроса, считает эксперт.

То есть динамика продаж может заметно просесть, поскольку потенциальные покупатели серьезно потеряли в доходах и покупка нового жилья даже с помощью льготной ставки по ипотеке или с применением маткапитала будет затруднительна. Соответственно, сейчас застройщики оказались в ситуации, когда необходимо завершать действующие проекты и искать варианты их эффективной продажи. В связи с этим во втором полугодии принципиально новых крупных проектов жилищного строительства, скорее всего, анонсировано не будет.

Между тем, нельзя сказать что результаты первого полугодия являются крайне негативными для всей отрасли, например далеко не всего регионы РФ показали отрицательную динамику – она отмечается только в 60 из 85 регионов, рост продемонстрировал Санкт-Петербург – ввод жилья за 6 месяцев вырос на 21,8%, Амурская область по вводу достигла 53,8%, также рост можно отметить в Костромской, Брянской, Орловской, Томской и Ульяновской областях, а также в республике Марий Эл.

В целом основной пик замедления был пройден в апреле/мае – в эти два месяца замедление ввода жилья в годовом выражении составило 36,5 и 24,4%, соответственно, в июне, когда ограничения стали постепенно ослабляться темпы спада стали не превысили 6,4%.

Еще можно отметить, добавляет Алим Бишенов, что частное домовое строительство просело чуть заметнее чем строительство многоквартирного жилья, всего за 1 полугодие было построено 105,3 тыс. жилых домов на 14,3 млн кв м что на 17,7% ниже данных за аналогичный период в прошлом году, напомним, что квартир было сдано на 11,4% меньше, чем за первое полугодие 2019 года.

Такое замедление негативно может сказаться на выполнении национальных целей, согласно которым к 2024 объем ввода нового жилья в ежегодном соотношении должен достичь 120 млн кв. м. Учитывая такую просадку, говорит аналитик, есть все предпосылки, что в этом году объем ввода может даже не достигнуть целевых показателей по проекту «Жилье и городская среда» в 88 млн кв м. Он также напоминает, что по итогам 2019 года объем ввода жилья в нашей стране составил всего 82 млн кв. м.

Вообще же падение связано с двумя основными факторами, из которых вытекают менее значимые – это переход на проектное финансирование и пандемия, поясняет эксперт рынка недвижимости Академии управления финансами и инвестициями Алексей Кричевский. Из-за эскроу на рынок выходит меньше объектов, а застройщик придерживает наиболее ликвидные предложения. Пандемия ударила как по отрасли в целом, так и по платежеспособности населения, несмотря на то, что ипотечные покупки только увеличиваются.

При таком вводе домов в эксплуатацию и такой экономической ситуации серьезных «качелей» на рынке не будет – люди не смогут выкупать жилье, если темпы роста вводимой в эксплуатацию недвижимости возрастут до тех, что задокументированы нацпроектом. Поэтому прогноз здесь очень прост, говорит Алексей Кричевский, – вместе с восстановлением экономики будет расти экономическая активность населения, но уже не только кредитная, поскольку около 75% новостроек берутся в ипотеку. А вместе с доходами людей – и цены на недвижимость, которые фактически не двигаются уже третий месяц, а на вторичную и вовсе снизились за текущий год на 1,5% в среднем по стране.

Анализ рынка строительно-отделочных материалов в 2020 году: влияние кризиса и тенденции развития

Потребление строительно-отделочных материалов в основном зависит от состояния отрасли жилищного строительства, а также от покупательной способности населения (реальные доходы, социальные программы: снижение ипотечных ставок, социальное жилье, изменения в материнском капитале, реновация жилищного фонда, инфраструктурные проекты). В начале кризиса, вызванного распространением вируса COVID-19, спрос на товары для ремонта заметно увеличился в связи с ростом курсов валют и объявлением нерабочих дней в апреле. Дальнейшая динамика рынка будет определяться темпами снятия введенных ограничений и восстановления экономики, а также возможностями производителей по налаживанию экспортных поставок. По результатам проведенного исследования аналитики предлагают прогнозные сценарии развития отрасли строительно-отделочных материалов в четырех ее сегментах.

Как рынок реагировал на предыдущие кризисы

Несмотря на череду банкротств строительных компаний в 2008 и особенно в 2015-2016 гг. (по итогам 2015 года число банкротств застройщиков выросло до 2700), основные игроки рынка строительно-отделочных материалов в периоды прошлых экономических кризисов демонстрировали положительную динамику.

Аналитики объясняют это тем, что крупные компании имеют больше возможностей для поддержки бизнеса в условиях экономической нестабильности: им проще привлекать заемные средства и выстраивать прямые отношения с торговыми сетями и крупными застройщиками, так как они обладают достаточным залоговым обеспечением, хорошей репутацией и мощной производственной базой. В периоды падения рынка его лидеры используют имеющийся запас прочности для вытеснения более слабых конкурентов и увеличения своей доли.

Дополнительную поддержку производителям в кризисные годы оказывало государство, которое стимулировало развитие строительного сектора, а следовательно и всех предприятий — поставщиков стройматериалов, через финансирование проектов посредством прямого госзаказа. Например, объем ввода жилых домов в 2015 г. не только не уменьшился, но и показал рост в 1,3% до 85,3 млн кв. м. В последующие годы объемы строительства были также выше, чем в докризисный период.

Кроме того, именно в эти периоды на рынке происходили структурные изменения. С 2008 года начался рост крупных торговых сетей, которые постепенно отбирают покупателей у строительных рынков, а застройщики стали предлагать квартиры с готовой отделкой, т. е. сформировался новый канал реализации строительно-отделочных материалов. В 2015 году был запущен процесс импортозамещения, увеличилась доля российских товаров, крупные ретейлеры выпустили на рынок собственные торговые марки и перешли к их активному продвижению.

Текущая ситуация и основные тренды на рынке строительно-отделочных материалов

Пандемия коронавируса и экономический кризис, безусловно, оказывают значительное влияние на рынок. С одной стороны, продолжающееся падение доходов населения вызывает снижение спроса на строительно-отделочные материалы и его смещение в более дешевые сегменты. С другой стороны, в условиях резкого роста курсов валют в конце первого квартала 2020 года было заметно значительное оживление, т. к. потребители активизировали закупки, опасаясь грядущего подорожания. Период нерабочих дней многие использовали для проведения ремонта, на который раньше у них не хватало времени.

Анализ статистики поисковых запросов «Яндекса» подтверждает, что интерес потребителей к покупке строительно-отделочных материалов с начала 2020 года вырос по отношению к аналогичному периоду прошлого года. По данным сервиса Wordstat, наибольший рост количества запросов был зафиксирован в отношении штукатурки и обоев именно в период нерабочих дней — в апреле.

Среди других трендов аналитики выделяют:

Новые экономические условия заметно изменили один из каналов продаж строительно-отделочных материалов — торговые сети на рынке DIY. Выиграли компании, которые до кризиса активно развивали онлайн-продажи и делали ставку на омниканальность, что позволило им оперативно отреагировать на сложившуюся ситуацию, повысить скорость доставки и значительно увеличить свой оборот. Некоторые производители, заметив эту тенденцию, задумались об увеличении доли продаж через этот канал.

Обзор рынка: строительная отрасль

Данный анализ рынка выполнен на основании информации из независимых отраслевых и новостных источников, а также на основании официальных данных Федеральной службы государственной статистики. Интерпретация показателей производится также с учетом данных, доступных в открытых источниках. В аналитику включены репрезентативные направления и показатели, обеспечивающие наиболее полный обзор рассматриваемого рынка. Анализ поводится в целом по РФ, а также по федеральным округам; Крымский федеральный округ не включен в некоторые обзоры по причине отсутствия статистических данных.

Строительство является исторически одной из ведущих отраслей экономики России, на долю которого приходится до 3% ВВП. В различные периоды, в зависимости от общего состояния экономики страны, строительная отрасль испытывала подъемы и спады, оставаясь при этом одним из наиболее привлекательных направлений инвестирования.

Как правило, строительные объекты классифицируются в первую очередь по назначению: жилые здания, промышленного назначения и административно-общественные. Каждое из направлений имеет свои особенности и закономерности развития.

Отдельно рассматривается строительство автомобильных дорог.

Строительная отрасль, согласно классификатору ОКВЭД, занимает раздел F с дальнейшим делением по направлениям. Раздел 45.21 «Общестроительные работы» включает в себя 11 специализированных направлений производства строительных работ таких, как например «Производство общестроительных работ по возведению зданий», «Производство общестроительных работ по строительству электростанций…», «… по строительству сооружений для горнодобывающей промышленности и т.д.».

Какой бизнес открыть в кризис 2020?

Новая прибыльная ниша. Бизнес, который не требует сотрудников и помещения. Минимальные вложения. Обучение «под ключ» за два дня.

Российская экономика в целом сегодня характеризуется снижением инвестиционной активности за счет оттока иностранного капитала, а также сокращения инвестиционных программ отечественных финансовых организаций. Высок уровень инфляции. Экспертами предполагается частичное замещение западных инвестиций азиатскими, однако такие прогнозы выглядят излишне оптимистично.

В связи с общим снижением платежеспособности основной массы населения, в секторе жилищного строительства пострадает в первую средний сегмент, за счет которого увеличится доля бюджетного сегмента. Премиальный сегмент индивидуального жилого строительства сократится незначительно; строительство многоквартирных зданий премиального сегмента обнаружит тенденцию к значительному снижению.

Промышленное строительство в России в последние годы инвестировалось в значительной степени за счет иностранного капитала, поэтому можно ожидать заморозки проектов, находящихся в реализации, а также практически полной остановки финансирования сектора.

Готовые идеи для вашего бизнеса

Строительство административно-общественных зданий также будет сокращено – востребованность помещений в торговых центрах, довольно долгое время являвшихся локомотивом данного сегмента, катастрофически падает.

Согласно данным Росстата, ежегодный объем работ, выполняемых по виду деятельности «Строительство», с 2010 по 2013 год вырос с 4454,2 млрд. рублей до 6019,5 млрд., показав стабильную динамику роста. Количество работников отрасли осталось практически неизменным за этот период 5,4-5,7 млн. человек. Ежегодное количество инвестиций в основной капитал отрасли также почти не изменялось из года в год – 337-357 млрд. рублей.

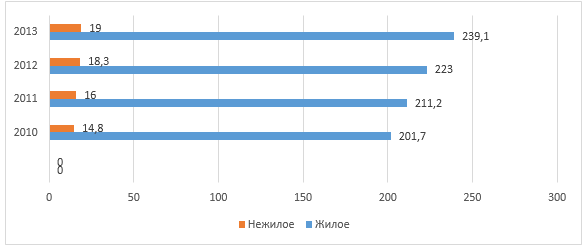

Рисунок 1. Динамика ввода зданий жилого и промышленного назначения в 2010-2013 гг., тыс. ед.

Площадь и строительный объем зданий увеличивался прямо пропорционально количеству сданных в эксплуатацию зданий.

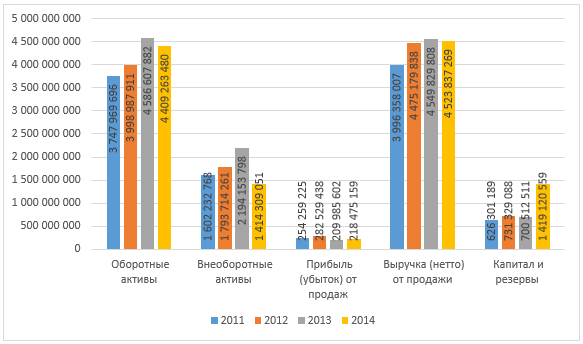

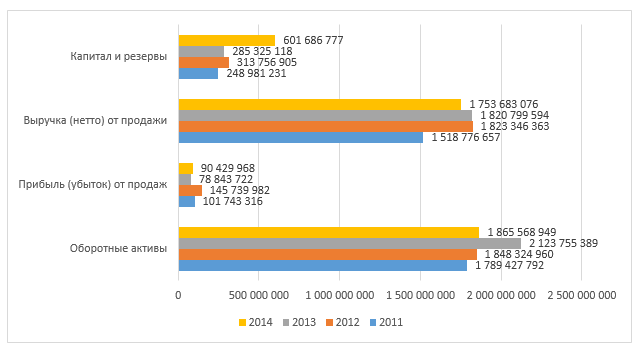

Рисунок 2. Финансовые показатели строительной отрасли в России, тыс. руб.

Как видно из диаграммы, стабильный рост показателей отрасли в 2011-2013 годах сменился некоторым падением в 2014 году. Предположительно, показатели 2015 года продолжат отрицательную динамику, однако их снижение не будет резким и вряд ли достигнет уровня 2011. Характерным является значительный рост показателя «капитал и резервы», который говорит о выведении предприятиями средств из оборота, а, следовательно, об отказе от развернутого ведения основной деятельности; выведенные из оборота средства могут быть перераспределены внутри крупных холдингов или инвестированы предприятиями в другие направления деятельности. Все это позволяет судить о подготовке отрасли к длительному спаду.

Показатели рентабельности также обнаруживают тенденции к стагнации или снижению – Рисунок 3. Наибольшее падение показывает рентабельность собственного капитала.

Рисунок 3. Динамика показателей рентабельности в 2006-2014 гг., %

Показательно многократное снижение доли долгосрочных обязательств в совокупном капитале. Если в период с 2006 по 2013 год обеспеченность отрасли долгосрочными заемными средствами составляла 27-36%, то в 2014 она сократилась до 6,2%, что вызвано, в первую очередь, значительным повышением ставок по кредитам. Также это подтверждает вывод о том, что отрасль находится в ожидании долгосрочного спада. Этот же вывод подтверждается и значительным ростом степени погашения финансовых вложений – с 700 млрд. руб. в среднем ежегодно в 2011-2013 гг. до 1,2 трлн. Рублей в 2014 году.

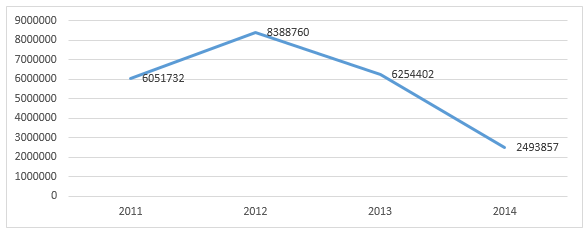

Динамика зарубежных инвестиций также отрицательная – Рисунок 4, что подтверждает существенный отток иностранного капитала из отечественного бизнеса; за первое полугодие 2015 года объем иностранных инвестиций составил 787 307 тыс. руб., что продолжает отрицательную динамику.

Рисунок 4. Динамика зарубежных инвестиций в строительную отрасль в 2011-2014 гг., тыс. рублей

Анализ отрасли по регионам приведен ниже.

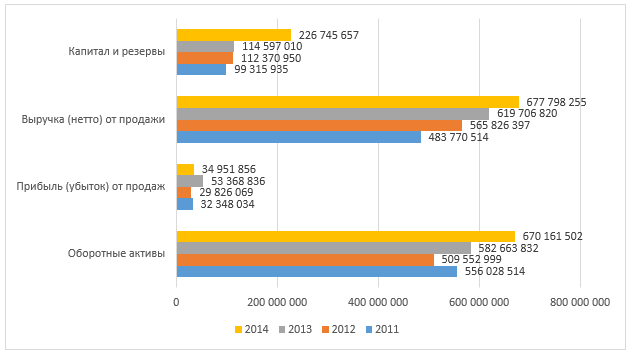

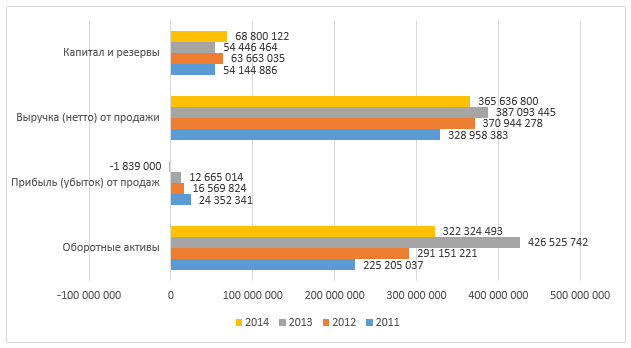

Рисунок 5. Финансовые показатели строительной отрасли в СЗФО, тыс. руб.

Рисунок 6. Финансовые показатели строительной отрасли в ЦФО, тыс. руб.

Рисунок 7. Финансовые показатели строительной отрасли в ПФО, тыс. руб

Рисунок 8. Финансовые показатели строительной отрасли в ЮФО, тыс. руб.

Рисунок 9. Финансовые показатели строительной отрасли в УФО, тыс. руб.

Рисунок 10. Финансовые показатели строительной отрасли в СФО, тыс. руб.

Рисунок 11. Финансовые показатели строительной отрасли в ДВФО, тыс. руб.

Рисунок 12. Финансовые показатели строительной отрасли в СКФО, тыс. руб.

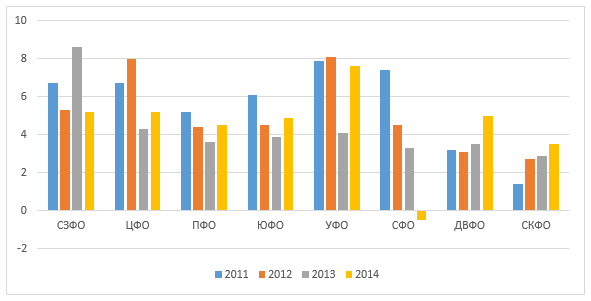

Как видно из приведенных диаграмм, в целом динамика по различным показателям однородна. Объем оборотных активов показывает положительную или отрицательную тенденцию в зависимости от региона. Прибыль почти во всех регионах (кроме СЗФО и УФО) выросла в 2014 году по сравнению с 2013 годом на фоне неоднозначной динамики выручки. Предположительно, такой диссонанс может быть связан с повышением рентабельности продаж за счет повышения наценки, а также ввода в эксплуатацию большего количества объектов высоких ценовых сегментов. Особенно характерно это отражено на графиках УФО, ЮФО и ЦФО. Прослеживается однозначная тенденция к наращиванию резервов предприятий во всех регионах.

Рисунок 13. Динамика рентабельности продаж по регионам РФ, %

Готовые идеи для вашего бизнеса

По итогам первых трех кварталов 2015 года, чистая прибыль от продаж в целом по отрасли составила 104 млрд. рублей, что составляет 41% от прибыли 2014 года. С учетом окончания строительного сезона для многих регионов уже в третьем квартале, маловероятно, что по итогам года прибыль 2015 года составит хотя бы 70% от показателя 2014 года.

Строительство тесно связано с рядом отраслей, таких как: производство строительных материалов, добыча ископаемых, проектирование, грузоперевозки и т.д. Безусловно, наиболее тесные связи проявляются между строительной отраслью и проектированием и производством стройматериалов – для них строительство является основным заказчиком и потребителем.

Падение объемов строительства негативным образом скажется на состоянии этих сегментов рынка. Собственно говоря, в течение многих лет проектные организации всех направлений испытывают перманентное снижение количества заказов.

Что касается производства строительных материалов, то, по данным Росстата, за три квартала 2015 года отгружено на 7% больше металлических строительных конструкций и изделий, чем за аналогичный период 2014 года; изделий из обожженной глины (кирпич, черепица и др.) – на 10% меньше; деревянных строительных конструкций и столярных изделий – на 6% меньше. Таким образом, спад в этой отрасли пока что фактически незаметен.

Основным потребителем продукции строительной продукции являются девелоперские компании и частные лица. Учитывая то, что девелопмент не выделен в классификаторе в качестве отдельного вида деятельности, провести анализ состояния данной отрасли не представляется возможным. Однако, принимая во внимание эластичность предложения по спросу, можно говорить о том, что состояние собственно строительной отрасли достаточным образом отражает состояние девелопмента.

На основе полученных данных можно сделать вывод о том, что строительная отрасль в настоящий момент находится на завершающем этапе роста последних лет, за которым последует длительный спад. Длительность его зависит от внутренних и внешних факторов – государственное регулирование отрасли, платежеспособность населения, возвращение иностранных инвесторов.

В течение этого периода инвестировать капитал в отрасль едва ли будет целесообразно, особенно учитывая повышение уровня конкуренции в первые годы спада.

Денис Мирошниченко

(c) www.openbusiness.ru — портал бизнес-планов и руководств по открытию малого бизнеса

11235 человек изучает этот бизнес сегодня.

За 30 дней этим бизнесом интересовались 390391 раз.