«Пузыря на рынке ипотеки нет»: глава аналитического центра «ДОМ.РФ» Михаил Гольдберг о ситуации в сфере недвижимости

— В условиях пандемии COVID-19 наиболее уязвимым оказался рынок строительства жилья, основная часть которого приобретается в ипотеку. Тем не менее в последние месяцы объёмы выдачи жилищных займов уверенно бьют прошлогодние рекорды. С чем это связано и насколько ипотечный рынок вырос в октябре?

— Одним из наиболее популярных способов приобретения новой жилплощади, а особенно в новостройке, сейчас является ипотечный кредит. Россияне покупают около 80% всех квартир в строящихся домах в ипотеку. Год назад показатель был на уровне 56%.

Рост доли ипотечных сделок связан с реализацией программы господдержки. Как вы знаете, в апреле была запущена программа льготной ипотеки под 6,5%, а ряд банков опустил ставку уже ниже 6%.

Взять кредит по такой ставке может любой гражданин, независимо от семейного положения, наличия детей, проживания в том или ином регионе, в отличие от других программ, таких как «Семейная ипотека» и «Дальневосточная ипотека». Безусловно, новая программа поддержала спрос на недвижимость и ипотечный рынок и продолжит оказывать эффект ещё какое-то время — она продлена до июля 2021 года. В октябре по ней выдано около 90% всех кредитов на новостройки.

По оценке «ДОМ.РФ» и Frank RG, октябрь стал рекордным за всю историю российского рынка ипотеки — 215 тыс. кредитов, а это на 80% больше результата октября 2019 года. Общая сумма кредитов достигла 545—555 млрд рублей, удвоив прошлогодний показатель. Это предварительные данные, итоговый результат мы увидим в статистике Банка России в конце этого месяца.

— Какой объём выдачи ипотечных кредитов может быть достигнут в целом по итогам 2020 года?

— По нашим оценкам, в январе — октябре российские банки выдали более 1,3 млн кредитов на сумму 3,2—3,3 трлн рублей. Это больше, чем за весь прошлый год, когда было выдано 1,2 млн жилищных займов на 2,8 трлн рублей. В общей сложности рост ипотечного кредитования по сравнению с аналогичным периодом прошлого года составил 30% в количественном и 45% в денежном выражении.

Конечно, в этих условиях ипотечный портфель растёт. По последним данным, с учётом секьюритизированных ипотечных кредитов (ценных бумаг, обеспеченных ипотекой) он составил около 9,3 трлн рублей — это примерно 8—8,5% ВВП по сравнению с 7,5% годом ранее. Однако в других странах ипотечный портфель ещё больше: в Венгрии — 10% ВВП, в Польше — 20%, а в Германии и Франции — свыше 40%.

— Связан ли наблюдаемый рост ипотечного рынка исключительно с запуском льготной программы?

— Не совсем верно думать, что рынок растёт только из-за запуска ипотеки с господдержкой этой весной. Важную роль играют беспрецедентно низкие ставки в рыночном сегменте, то есть без учёта льготных программ. Сейчас они на уровне около 8%, а ещё год назад составляли 9—9,5%.

Объясняется такое быстрое и значительное снижение рыночных ставок фундаментальными экономическими факторами, в первую очередь смягчением денежно-кредитной политики Банка России.

Ключевая ставка ЦБ за год снизилась более чем на два процентных пункта. Как результат, уменьшились ставки по всему спектру финансовых инструментов: по депозитам — в среднем на два процентных пункта за год, по пятилетним облигациям федерального займа (ОФЗ) — почти на один процентный пункт. Выгодные условия кредитования позволяют ипотечным заёмщикам реализовывать отложенный спрос, в том числе на вторичном рынке.

Кроме того, растёт доля рефинансирования старых кредитов. В сентябре 2020 года на эти цели было выдано 13% всех ипотечных кредитов. Для сравнения: годом ранее эта доля была примерно в два раза меньше и составляла 6,3%.

Рефинансировать кредиты выгодно именно сейчас: ипотечный портфель сформирован по ставке около 10—11%, а текущая ставка по рефинансированию составляет 8%. Это позволяет снизить ежемесячный платёж по кредиту с 25 до 21 тыс. рублей. Платёжная нагрузка на граждан, таким образом, сокращается, что благоприятно сказывается на стабильности всей финансовой системы.

Выгодные условия кредитования — как для новых заёмщиков, так и граждан, которые рефинансируют имеющуюся задолженность, — привели к заметному росту ипотеки, в том числе и в рыночном, то есть несубсидируемом сегменте. Так, на вторичном рынке рост в сентябре — октябре составил около 80% в годовом сопоставлении.

— Это амбициозные цели, для исполнения которых потребуется концентрация всех ресурсов строительной и банковской отраслей. Развитие жилищной сферы должно осуществляться на рыночных условиях, только в этом случае можно гарантировать равномерный, качественный рост рынка — без «перекосов», без формирования рисков и угрозы устойчивости финансовой системы.

В условиях низких ставок в экономике на передний план выходит здоровая конкуренция между участниками, которым придётся повышать качество услуг, применять новейшие технологии и снижать издержки.

Достижение поставленных целевых показателей потребует роста выдачи ипотечных кредитов почти в два раза, до 2—2,5 млн кредитов ежегодно. В результате портфель может вырасти с уровня примерно 10 трлн рублей по итогам текущего года до 35—40 трлн рублей в 2030 году.

— Как вы уже отметили, программа льготной ипотеки действует до июля 2021 года. Существуют ли иные инструменты по снижению ипотечных ставок?

— Да, есть рыночные способы снизить ипотечную ставку. Они во многом связаны с оптимизацией затрат банков на выдачу ипотечных кредитов. В первую очередь речь идёт о переводе всех процессов в электронный вид, их цифровизации.

«ДОМ.РФ» как институт развития в жилищной сфере активно развивает электронные сервисы на рынке ипотеки, развивает электронную закладную. На повестке дня — дальнейшее развитие цифровых технологий: электронная идентификация пользователя и возможность открытия счетов без визита в банк.

Также важно привлекать на ипотечный рынок дополнительные финансовые ресурсы на долгосрочную перспективу. Это нужно для того, чтобы обеспечить банки ресурсами для выдачи ипотеки по рыночным условиям. С этой целью «ДОМ.РФ» активно развивает рынок ипотечных ценных бумаг (ИЦБ).

Необходимо нарастить объём ИЦБ с текущего значения 500 млрд рублей до более чем 10 трлн рублей к 2030 году. На сегодняшний день ипотечные облигации занимают около 2% долгового рынка, и потенциал роста достаточно высок. Мы намерены и дальше развивать рынок, повышая ликвидность ипотечных облигаций и их привлекательность для инвесторов.

— Некоторые эксперты считают, что российскому рынку ипотеки может угрожать пузырь, подобный американскому больше десяти лет назад. Согласны ли вы с этим мнением?

— Предпосылок для формирования, как вы говорите, пузыря на рынке ипотеки нет. Главная причина — банки выдают качественные ипотечные кредиты, а заёмщики добросовестно относятся к погашению ипотечной задолженности.

Несмотря на ухудшение макроэкономических условий, рост безработицы и снижение доходов населения, доля просроченной задолженности по ипотеке свыше 90 дней составляет около 1,6%, в то время как по другим кредитам физических лиц — примерно 8,4%. Этому способствует регулирование Банка России, который внимательно следит за качеством выдаваемой ипотеки. Минимальный уровень первоначального взноса в рамках программы субсидирования — 15%.

Помимо этого, ипотека выдаётся по фиксированной ставке. В результате заёмщики защищены от роста платежей по кредиту, и они, в отличие от ситуации в США в 2007—2008 годах, не рискуют потерять жильё из-за роста процентных ставок. Кроме того, напомню, что рынок ипотеки в России ещё достаточно мал и составляет 8—8,5% ВВП. Для сравнения: в США незадолго до кризиса задолженность населения по ипотеке составляла почти три четвёртых годового объёма ВВП.

— Как меняются цены на жильё в условиях снижения ипотечных ставок?

— Мы видим рост цен на жильё, вызванный в том числе повышением спроса у населения в рамках реализации программы субсидирования. В октябре мы представили первое наше масштабное исследование на эту тему, которое в дальнейшем планируем проводить регулярно.

С начала года цены на квартиры в новостройках увеличились примерно на 10,8%, причём за время действия программы льготной ипотеки цена квадратного метра выросла на 5,9%. Несмотря на это, эффект программы субсидирования остаётся положительным — платёж для ипотечного заёмщика даже с учётом роста цен снизился на 10%.

Для того чтобы рост цен на недвижимость был умеренным и не «съедал» положительное влияние льготной ипотеки на доступность жилья, предложение жилья должно повышаться пропорционально спросу на него. Одна из важных мер поддержки предложения жилой недвижимости — это вовлечение и реализация земель в целях жилищного строительства. «ДОМ.РФ» ведёт активную работу в этом направлении.

Обзор отрасли жилищного строительства в РФ: облигации на смену ДДУ

Содержание

Дмитрий Сергиенко,

старший директор, корпоративные и суверенные рейтинги

Павел Митрофанов,

управляющий директор, корпоративные и суверенные рейтинги

Резюме

Реформа отрасли жилой недвижимости отсекла девелоперов от бесплатных средств дольщиков. При этом с начала перехода на проектное финансирование объем текущего строительства в РФ снизился на 20 млн кв. м. По оценке агентства «Эксперт РА», половина регионов РФ характеризуется нулевой и отрицательной маржинальностью жилищного строительства из-за низкого платежеспособного спроса населения. Это закрывает застройщикам доступ к банковским деньгам. Для поддержания темпов строительства компании нуждаются в дополнительном капитале, получить который можно на рынке публичного долга. Повышение прозрачности и надежности отрасли в ходе реформы, структурирование девелоперских групп, создание системного IR и рейтинговой истории должны помочь повысить доверие инвесторов к облигациям строителей и устранить премию за риск сектора, которую эмитенты вынуждены предлагать для успешного размещения в настоящий момент. Мы ожидаем выхода 10–20 новых эмитентов-девелоперов уже в ближайший год с совокупным объемом до 30 млрд рублей.

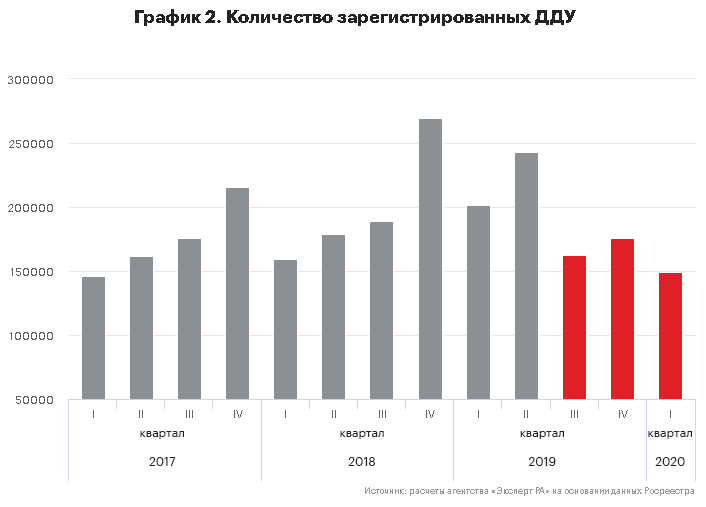

Объемы текущего строительства снижаются на фоне реформы отрасли. C 1 июля 2019 года все новые проекты в жилищном строительстве должны реализовываться по схеме проектного финансирования с участием банков. При этом до внедрения механизма проектного финансирования многие застройщики вообще не имели опыта работы с банковским кредитом. Спустя год после перехода отрасли на новые правила игры объем текущего строительства снизился на 20 млн кв. м, или на 16 %. Дополнительное давление на объем рынка оказывает снижающийся спрос на квартиры. Начиная с III квартала 2019-го объем зарегистрированных ДДУ снижается по сравнению с аналогичным периодом прошлого года. Однако сокращение спроса, по нашему мнению, не вынудит застройщиков снижать цены на квартиры. Поддержку уровню цен оказывают снижение конкуренции на рынке, запуск льготной ипотеки в мае 2020 года, а также отсутствие у застройщиков рисков разрыва ликвидности в случае кратковременного падения спроса в проектах, реализуемых через проектное финансирование.

Маржа застройщиков в регионах находится под сильным давлением. Реальные располагаемые доходы населения падают на протяжении последних пяти лет. Вследствие этого девелоперы ограничены в возможностях повышения цен, особенно в регионах. Такая ситуация ощутимо бьет по экономике застройщиков. По нашим оценкам, основанным на данных Союза инженеров-сметчиков, порядка половины регионов в стране на текущий момент характеризуются околонулевой или отрицательной чистой рентабельностью жилищного строительства, а еще у четверти маржа не превышает 5 %. При этом для успешного получения проектного финансирования от банков в большинстве случаев маржа проектов должна составлять не менее 15 %.

Облигации – важный канал привлечения финансирования застройщиками в новых условиях. Теряя доступ к бесплатным средствам дольщиков, строительная отрасль не сможет получить в короткой перспективе сопоставимый объем проектного финансирования. Поэтому выход на рынок публичного долга – практически неизбежный в нынешних условиях сценарий финансирования для многих участников рынка. Для успешного выпуска облигаций застройщикам придется научиться жить по-новому: структурировать строительные холдинги, радикально повысить прозрачность, наладить системную работу с инвесторами и биржей, получить кредитные рейтинги. При этом нужно быть готовыми к тому, что строительный сектор воспринимается инвесторами как высокорискованный. А значит, дебютные размещения потребуют даже от надежных эмитентов дополнительной риск-премии.

Объемы текущего строительства сокращаются на фоне реформы отрасли, но цены снижаться не будут

Отрасль жилищного строительства реформируется. Первая часть реформы отрасли была связана с изменениями в законодательной базе, которые начинали действовать с 1 июля 2018 года. Они главным образом были направлены на усиление требований к застройщикам, увеличение за ними банковского контроля, а также предусматривали добровольную возможность перехода на эскроу-счета. Фактическим следствием этого этапа оказалось рекордное количество полученных девелоперами разрешений на строительство в первой половине 2018 года. Таким образом участники рынка старались максимально запастись земельными участками, строительство на которых можно было вести по прежним и понятным правилам. Такая политика позволила поддерживать объем текущего строительства на достаточно высоком уровне в последние годы. На текущий момент площадки, которые еще можно продавать по старым правилам с привлечением средств дольщиков напрямую, уже достраивают.

В начале 2019 года была запущена вторая часть реформы отрасли. С 1 июля 2019 года все проекты, не достигшие необходимого процента строительной готовности и процента продаж, а также новые проекты должны реализовываться через механизм проектного финансирования с участием банков. Однако до внедрения механизма проектного финансирования многие застройщики не имели опыта работы с банками. В сложной ситуации оказались и сами банки, которым нужно было менее чем за полгода радикально усилить компетенции в строительстве, а также выработать и предложить рынку новый продукт. В результате рынок жилищного строительства переносит реформу сектора болезненно. Так, за первый год с начала перехода на проектное финансирование объем текущего строительства снизился на 16 %, или на 20 млн кв. м.

При этом спустя год только около трети строящихся площадей реализуется через проектное финансирование. А значит, в ситуации отстающего замещения средств ДДУ проектным финансированием снижение объемов может стать еще более существенным.

Помимо того что девелоперы преодолевают естественные трудности, вызванные реформой, они осторожнее запускают новые проекты в связи со снижающимся спросом. Продажи жилья происходят неравномерно внутри года и имеют явный тренд на увеличение объема сделок от квартала к кварталу. Однако с III квартала 2019-го, начала обязательного перехода на проектное финансирование объем зарегистрированных договоров долевого участия (ДДУ) снижается каждый квартал по сравнению с аналогичным периодом прошлого года. В III квартале 2019 года объем зарегистрированных ДДУ снизился на 16 % по сравнению с III кварталом 2018 года, в IV квартале 2019 года объем зарегистрированных ДДУ снизился на 53 % по сравнению с IV кварталом 2018 года и в I квартале 2020 года снижение объема ДДУ составило 26 % по сравнению с I кварталом 2019 года и 7 % по сравнению с I кварталом 2018 года. При этом многие застройщики в конце I квартала 2020 года отмечали повышенный «защитный» спрос на квартиры, связанный со снижением курса рубля. Поддержать спрос не смогли даже снижающаяся ставка по ипотеке и рост объема выдачи ипотечных кредитов, которые традиционно служат ключевым драйвером продаж жилья.

Сокращение спроса, по нашему мнению, не заставит застройщиков снижать цены. История показывает, что даже в кризисный 2015 год, когда объем заключенных ДДУ сильно сократился после ажиотажного спроса в конце 2014-го, застройщики практически не корректировали цены, за исключением точечных действий по отдельным проектам. Запущенная в мае 2020 года льготная ипотека выступает мощным драйвером продаж жилья и одновременно помогает поддерживать цены. Также поддержку ценовой политике застройщиков оказывает снижение конкуренции на рынке, бенефициарами которой становятся крупнейшие и средние игроки, располагающие запасом прочности для недопущения демпинга. Их проекты, реализуемые через ДДУ, уже находятся в высокой стадии готовности и, как правило, со значительной долей проданного жилья, в результате чего необходимости форсировать продажи за счет снижения цен нет. А новые проекты, реализуемые через проектное финансирование, в принципе не нуждаются в притоке ликвидности от дольщиков и способны перенести временный спад продаж без снижения темпов строительства.

Маржа застройщиков в регионах находится под сильным давлением

При переходе на проектное финансирование ключевую роль в строительной отрасли начинают играть банки. При принятии решения об открытии проектного финансирования для застройщиков одним из главных показателей, оцениваемых банками, является показатель LLCR, отражающий отношение выручки по проекту к его себестоимости. С высокой вероятностью может получить финансирование от банка проект, в котором модельный показатель LLCR превышает 15 %. Однако, по нашим оценкам, основанным на данных Союза инженеров-сметчиков, только в 40 % регионов валовая прибыль из расчета на 1 кв. м жилья превышает 10 %. При этом, если в оценке учесть коммерческие расходы, которые усредненно составляют около 3 % от стоимости проекта, и расходы на проектное финансирование с эффективной процентной ставкой в размере 5 %, то порядка половины регионов в стране на текущий момент будут характеризоваться околонулевой или отрицательной чистой рентабельностью жилищного строительства. Такая предпосылка гарантирует снижение объемов текущего строительства после завершения старых проектов через ДДУ.

Реальные располагаемые доходы населения уже снижаются последние пять лет. Вследствие этого девелоперы ограничены в возможностях повышения цен и потому стремятся реализовывать проекты в регионах с наивысшим покупательским спросом: Московском регионе, Санкт-Петербурге и крупнейших городах России. По данным аналитического центра «ДОМ.РФ», порядка 60 % реализуемых на текущий момент проектов через эскроу-счета по объему строящихся площадей приходится на проекты, реализуемые в 10 регионах России.

Перед отраслью жилищного строительства стоит задача по выходу в трехлетней перспективе на объем строительства в 120 млн кв. м. Эта цель не будет достигнута без экспансии в регионы с меньшим покупательским спросом. Однако в условиях, когда в большинстве регионов проекты не выдерживают входных тестов от банков на получение проектного финансирования, у девелоперов нет стимулов наращивать объемы строительства в регионах.

Облигации – альтернативный способ привлечения дополнительного капитала застройщиками

Реформа жилищного строительства предполагает полный переход отрасли на банковский контроль через механизм проектного финансирования. По состоянию на начало августа банками было открыто лимитов на застройщиков на 1,5 трлн рублей. С учетом того, что к настоящему времени только треть строящегося жилья перешла на проектное финансирование, банкам нужно одобрить проектов еще по крайней мере на 3 трлн рублей.

Очевидно, что банки не могут в краткосрочной перспективе закрыть всю потребность в финансировании девелоперов. Застройщики нуждаются в дополнительных источниках привлечения капитала, и в условиях почти полного отсутствия собственных средств единственной доступной альтернативой служит выход на рынок публичного долга.

С одной стороны, выпуск девелоперами облигаций позволяет более свободно использовать полученные средства по сравнению с целевыми банковскими кредитами, с другой – формирует публичную историю, которая может положительно сказаться на дальнейших условиях привлечения проектного финансирования от банков. Однако для успешного выхода на рынок облигаций девелоперам придется серьезно подготовиться.

В первую очередь потребуется структурировать строительную компанию или группу компаний. Материнской компанией строительного холдинга должна быть необремененная строительными проектами компания, которая впоследствии будет эмитентом облигаций или поручителем за финансовую SPV. Под материнской структурой уже должны быть сосредоточены все юридические лица-застройщики. Если не выстроить все проекты и активы под одной структурой, которая будет выпускать облигации или выступать поручителем, то рейтинг облигации будет ниже кредитоспособности девелопера. Компании придется давать дополнительную премию при выпуске облигаций, а для некоторых инвесторов подобная структурная субординация бумаги может оказаться стоп-фактором.

Также для выпуска облигаций девелоперам придется существенно повысить информационную прозрачность, ввести в практику регулярное раскрытие финансовых и операционных показателей, организовать системное взаимодействие с инвесторами (IR), биржей и рейтинговыми агентствами. Учитывая практически нулевой опыт в данной сфере у большинства участников рынка, выстраивание полноценного IR в компаниях может потребовать значимых бюджета и времени, поэтому для средних и мелких компаний актуальным может стать аутсорсинг IR для более эффективного и быстрого выхода на рынок публичного долга.

Крупнейшие игроки уже давно присутствуют на облигационном рынке, разместив бумаг более чем на 200 млрд рублей. При этом средние и мелкие компании, активность которых стала заметной в прошедшие два года, также привлекли с рынка более 10 млрд рублей. По нашим оценкам, в среднесрочной перспективе девелоперы продолжат занимать через выпуск облигаций. К концу 2021 года количество девелоперов – эмитентов облигаций может превысить 35–40 компаний, при этом новые игроки займут на рынке до 30 млрд рублей. Программа субсидирования расходов на организацию, рейтингование и размещение дебютного выпуска облигаций со стороны институтов поддержки может ускорить этот процесс, повлиять на повышение прозрачности и надежности отрасли, а в конечном счете поддержать темпы строительства.

Застройщики платят за непрозрачность рынка

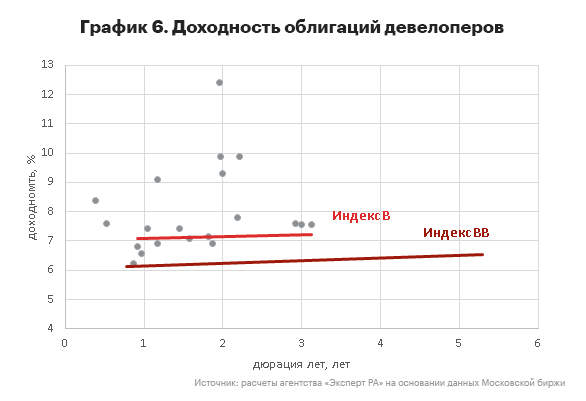

В результате ситуация такова, что даже лучшие компании сектора вынуждены предлагать дополнительную доходность по сравнению с компаниями аналогичного кредитного качества из других отраслей. Это происходит, даже несмотря на то, что рейтинговые агентства уже закладывают в оценку риск отрасли, связанный с ее цикличностью и капиталоемкостью.

Мы ожидаем, что укрупнение девелоперских групп, дополнительный банковский контроль за ними, рост общей прозрачности сектора и расширение рейтингового покрытия снизят отраслевую риск-премию. Первыми тренд должны почувствовать лидеры рынка, которые уже выступают бенефициарами перемен. Мелким и средним компаниям потребуется больше времени для завоевания доверия инвесторов. Их успех будет связан с возможностью трансформироваться из строителей в финансистов, обеспечив при этом конвейерный поток новых проектов.