Материнский капитал на покупку недвижимости в 2020 году

Что такое материнский капитал

Материнский (семейный) капитал — это государственная мера поддержки семей, в которых есть дети.

1 марта 2020 года президент России подписал важный закон, и теперь получить материнский капитал можно даже при рождении первого ребенка. А в целом программа материнского капитала продлена до 31 декабря 2026 года.

Право на получение материнского капитала имеют:

В подтверждение права на получение средств материнского (семейного) капитала выдается сертификат государственного образца.

Размер материнского капитала

Семьи, в которых начиная с 1 января 2020 года появился первый ребенок, получат по 466 617 рублей. Если в такой семье появится второй ребенок — сумма увеличится на 150 000 рублей и составит в общей сложности 616 617 рублей.

Если второй ребенок или последующие дети родились после 1 января 2020 года сумма материнского капитала составит 616 617 рублей. Если второй или последующие дети родились до 31 декабря 2019 года — 466 617 рублей.

Если второй, третий или последующий ребенок родился после 2007 года, и право на материнский капитал возникло, но вы им пока не воспользовались, сумма будет проиндексирована до тех же 466 617 рублей. Но и это не все — власти обещают, что эта сумма будет индексироваться и дальше.

А вот получить материнский капитал, если у вас только один ребенок и рожден он до 1 января 2020 года, не получится. За информацией о мерах поддержки, на которые можно рассчитывать в этом случае, обратитесь в органы социальной защиты вашего региона.

Как получить материнский капитал

С 15 апреля 2020 года сертификат на материнский капитал будет оформляться автоматически. Информация о получении семьей материнского капитала будет направлена в личный кабинет владельца сертификата на сайте Пенсионного фонда или портале Госуслуг. Семья сможет распоряжаться материнским капиталом, не обращаясь за сертификатом.

Пока же вы можете получить сертификат по прежней схеме — обратитесь в отделение Пенсионного фонда по месту жительства или в МФЦ. При себе нужно иметь комплект документов:

А можно и не получать, и дождаться внедрения изменений — ведь законом срок получения сертификата не ограничен.

На что можно потратить материнский капитал

Остановимся подробнее на улучшении жилищных условий, ведь это — самое популярное на сегодня направление реализации материнского капитала. За годы действия программы ею воспользовались более 9 млн семей.

Кстати, при покупке жилья в ипотеку использовать средства материнского капитала можно не дожидаясь, пока ребенку исполнится 3 года.

Под улучшением жилищных условий подразумевается покупка недвижимости — готового или строящегося жилья, строительство дома. А с этого года, благодаря все тем же изменениям в законе, дом можно купить или построить и на садовом участке, а не только на участке, выделенном под ИЖС.

Материнский капитал на строительство дома

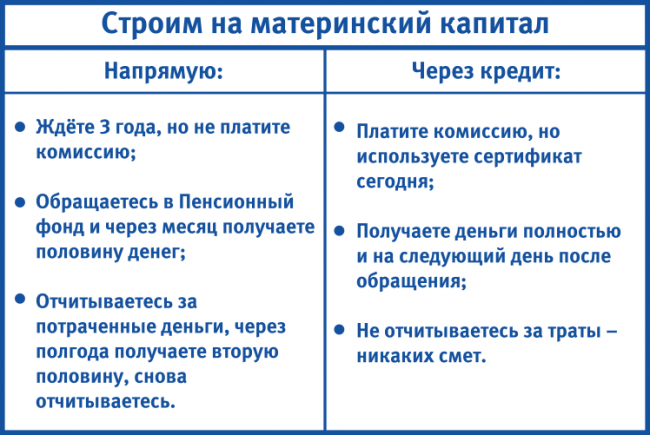

Для того, чтобы использовать материнский капитал на строительство дома, обратитесь в Пенсионный фонд и предоставьте необходимые документы: копию документа о праве собственности на землю, копию разрешения на строительство, нотариальное обязательство оформить дом после завершения строительства в собственность родителей и всех детей.

Пенсионный фонд рассмотрит заявление и, если не найдет нарушений, перечислит вам аванс — 50% от суммы материнского капитала. А вторую половину вы получите через 6 месяцев и только после того, как подтвердите, что основные работы вы уже произвели. Например, возвели фундамент или стены.

Обратите внимание: использовать материнский капитал как первоначальный взнос по ипотеке на строительство жилья в Сбербанке нельзя, однако им можно погасить основной долг.

Материнский капитал как первоначальный взнос по ипотеке

Вы можете использовать материнский капитал как первоначальный взнос при покупке готового или строящегося жилья в ипотеку Сбербанка. Как это работает?

Первоначальный взнос по ипотеке на покупку готового и строящегося жилья в Сбербанке — 15%. Имея в распоряжении только средства материнского капитала, вы можете подать заявку на кредит в размере до 3,5 млн, пример расчета ниже. Но помните: решение по кредиту и одобренная сумма зависят и от вашего дохода в целом, и от других факторов.

Если суммы материнского капитала не хватает на первоначальный взнос, вы можете добавить к ней собственные средства.

Материнский капитал для частичного досрочного погашения ипотеки

Для погашения действующего кредита на приобретение (строительство) жилья возьмите в банке справку о сумме долга по кредиту, предоставьте ее в Пенсионный фонд вместе с заявлением о распоряжении материнским капиталом. В течение месяца ваше заявление будет рассмотрено, и, если нарушений не будет найдено, Пенсионный фонд переведет сумму материнского капитала в банк для погашения вашего кредита.

При этом средства материнского капитала идут на погашение процентов по кредиту, начисленных с даты последнего платежа по дату поступления средств, а вся остальная сумма — на погашение основного долга.

Важно: частичное досрочное погашение средствами материнского капитала возможно только с уменьшением суммы, но не срока кредита. Материнским капиталом нельзя погасить штрафы и неустойки по жилищному кредиту.

Рефинансирование кредита, на оплату которого использовали средства материнского капитала

Это тоже возможно. Однако есть очень важный нюанс: с рефинансированием кредита, на оплату первоначального взноса или погашение которого использовался материнский капитал, появляется необходимость выделить доли детям. Только после того, как вы это сделаете, сможете подать заявку на рефинансирование.

А вот теперь самое важное — вам потребуется получить согласие органов опеки и попечительства на залог детских долей. Каждый конкретный случай при этом рассматривается индивидуально, но — сразу отметим — получить его, скорее всего, будет непросто.

Продажа недвижимости, на оплату которой использовали средства материнского капитала

Здесь ситуация похожа на описанную выше. Если квартира была приобретена в ипотеку супругами и оформлена только на одного из них, перед продажей необходимо будет получить согласие банка на выделение долей второму супругу и всем детям, выделить доли, после получить согласие органов опеки на продажу этой квартиры, а дальше продавать объект и погашать кредит.

Читайте о том, как выделить доли детям после выплаты ипотеки при использовании материнского капитала: «Как выделить доли детям после выплаты ипотеки при использовании материнского капитала».

Однако важно понимать: сначала необходимо будет полностью погасить кредит, а только после этого с объекта может быть снято обременение.

Как взять кредит на строительство дома под материнский капитал

Каждая семья может воспользоваться своим правом на получение кредита на определенных условиях для строительства дома под материнский капитал. Нужно отметить, что обращение в банк или финансовую организацию, безусловно, является одним из обязательных способов получения целевого кредита на строительство дома под материнский сертификат до момента достижения ребенком трехлетнего возраста. Указанная процедура имеет много множество нюансов, которые мы подробно обсудим в данной статье.

Можно ли взять кредит на строительство дома под материнский капитал

Бесплатно по России

Кредит на строительство дома под материнский капитал относится к категории ипотечного целевого кредитования. Залоговым обеспечением по такому виду кредитов выступает сам дом в перспективе либо иная недвижимость, собственником которой является сам заемщик — получатель денежных средств.

В ситуации, когда кредитуемое строение выступает в качестве обеспечения кредитных обязательств, в залог кредитору предоставляется земельный участок, предназначенный для строительства данного жилья. Важно обратить внимание на то, что земельный участок должен находиться в собственности заемщика и относиться к определенной категории земель, предназначение которых – это застройка и развитие населенных пунктов.

Заемщику предстоит выплачивать по данному кредиту повышенную процентную ставку до того момента, пока строительство не будет доведено до конца и не будут преодолены все стадии государственной комиссии. Основная причина такого условия банка – это большие риски подобного рода программам кредитования.

Условия строительства под материнский капитал

Основными условиями получения целевого кредита с участием материнского капитала являются:

Какие банки дают кредит на строительство под материнский капитал

Необходимо подчеркнуть, что строительство жилого помещения – это достаточно долгосрочный, трудо- и финансово- затратный проект. Строительство жилого дома относится к категории займов с большими рисками, ликвидность данного объекта достигает средних рыночных показателей только на последней стадии строительства.

Именно благодаря высокому спросу растет и распространенность данных программ, но в действительности предложений, которые не заставят заемщиков длительное время томиться в очереди, ожидая ответа от банка или не завышающие и без того высокую процентную ставку кредитования – подходящих предложений ограниченное количество. Рассмотрим несколько из них детально.

Программы Сбербанка

Важно отметить, что «Сбербанк» обладает несколькими выигрышными позициями, по сравнению со многими другими банками России. «Сбербанк» является одним из надежных банков России, более того, это один из немногих банков, который работает с данными видами государственных субсидий на лояльных для потребителя условиях.

У «Сбербанка» есть две программы, которые предусматривают использование материнского капитала для кредитования: «на строительство дома под материнский капитал» и «приобретение готового жилья». Детально рассмотрим одну из программ.

Условия кредитования с участием семейного сертификата в «Сбербанке» следующие: кредит на 300 тысяч рублей и более предоставляется на срок до 30 лет с первоначальным взносом 25% и процентной ставкой 9,5%. Этот банк также предлагает лояльные условия, например, можно получить кредитную карту до 200 тысяч рублей и снижение процентной ставки для зарплатных клиентов банка.

Требования к заемщику типичные, выделяются только несколькими критериями: при наличии свидетельства о бракосочетании либо действующего брачного договора, супруга/супруг автоматически становятся созаемщиками, если собственность по условиям брачного договора не разделена. Наличие заемщиков, максимальное количество которых равняется 3, увеличивает сумму кредитования.

Документы для получения кредита под семейный сертификат нужны стандартные, но дополнительно необходимо приложить еще два документа: сертификат материнского капитала и справку из Пенсионного фонда России об остатке средств на счетах правообладателя материнского капитала.

Программы Россельхозбанка

С помощью ипотечного кредита «Молодая семья и материнский капитал» от «Россельхозбанка» возможно купить загородный дом, квартиру или земельный участок под строительство жилого помещения.

Условия предоставления данной программы:

Дополнительные документы, которые необходимы для получения кредита: сертификат на получение маткапитала и справка из Пенсионного фонда России о состоянии баланса на счетах правообладателя маткапитала.

Рассмотрим также не менее популярные банки в целях получения ипотечного займа под строительство дома: банк «Открытие», «Альфа-Банк», «Совкомбанк»

Главной особенностью банка «Открытие» в предоставлении кредита с участием материнского сертификата является самая низкая процентная ставка – всего от 8,4% годовых, но в противовес этой ставки выступает повышенный минимальный размер кредита 500 тысяч рублей.

Также нужно отметить, что максимальный лимит суммы кредита для жителей центральных регионов России составляет 30 миллионов рублей, а для жителей других регионов РФ – всего 15 миллионов рублей. При отсутствии полиса страхования жизни и утраты трудоспособности добавляется +2% к текущей ставке.

В «Альфа-банке» есть возможность получения ипотечного кредита в целях строительство дома сроком до тридцати лет на сумму до 50 миллионов рублей. Конечно, заемщиков в данном банке очень радует процентная ставка всего от 8,09% и низкий первоначальный взнос от 10%. Дополнительно банк предоставляет лояльные условия для своих зарплатных клиентов в виде снижения процентной ставки кредитования на 0,3%. Несомненным плюсом является подача заявления онлайн и быстрое вынесение решения в течение 3 рабочих дней.

«Совкомбанк» не отстает от своих партнеров и предлагает потребителям кредит на строительство жилья до 30 миллионов рублей, вне зависимости от региона проживания заемщика.

Условия предоставления данной программы вполне лояльны: первоначальный взнос – от 10%, а также в банке реализуется высокий процент одобрения для клиентов старше 35 лет. Единственный существенный критерий, который снижает потребительский спрос на программу – это максимальный срок кредитования, не превышающий 10 лет.

Можно ли закрыть взятый ранее кредит на стройку сертификатом

С июля 2018 года у россиян появилась возможность погасить кредит денежными средствами из маткапитала.

Какой кредит можно оплатить средствами из материнского сертификата?

Возможна ли реконструкция дома с помощью маткапитала

Реконструкция дома представляет собой работы, в ходе которых производится строительство и изменение основных показателей жилья: технических, экономических, и повышение эффективности эксплуатации жилья.

Особенностью, защищающей средства материнского капитала от нецелевых трат, является государственная процедура выдачи суммы на реконструкцию жилья:

Обобщая вышесказанное, можно сделать вывод о том, что воспользоваться государственной программой социальной поддержки молодых семей на строительство и реконструкцию дома может любая семья, соблюдающая все требования государственных органов и финансовых организаций.

Полезное видео

О своем опыте использования маткапитала на строительство дома рассказывает автор выдео:

Кредит на строительство дома под материнский капитал в Сбербанке

Чаще всего в Сбербанке оформляют ипотеку под материнский капитал на приобретение жилья в новостройке. Идут на это в основном из-за низкой процентной ставки и возможности переехать в новую квартиру в кротчайшие сроки. Но есть и обладатели сертификатов, которые предпочитают вложить средства в строительство своего собственного дома, взяв для этого специальную ипотеку в Сбербанке. Именно об ипотечном кредите на строительство дома мы и поговорим в нашей публикации.

Чаще всего в Сбербанке оформляют ипотеку под материнский капитал на приобретение жилья в новостройке. Идут на это в основном из-за низкой процентной ставки и возможности переехать в новую квартиру в кротчайшие сроки. Но есть и обладатели сертификатов, которые предпочитают вложить средства в строительство своего собственного дома, взяв для этого специальную ипотеку в Сбербанке. Именно об ипотечном кредите на строительство дома мы и поговорим в нашей публикации.

Кто и в каком случае получает заем?

Кредит на строительство жилого дома под материнский капитал могут оформить все законные обладатели сертификатов. Это могут быть не только мамы, граждански РФ, родившие второго ребенка. На данный сертификат имеют право и отцы одиночки, которые единолично усыновили второго ребенка. Также материнский капитал может получить отец или усыновитель при лишении матери родительских прав или ребенок, чьи родители были лишены РП.

Все эти субъекты, обладатели вышеупомянутых сертификатов, могут стать заемщиками и оформить кредит на строительство дома. Разумеется, несовершеннолетние этого сделать не смогут, но смогут их законные представители, которые будут действовать в их интересах. На каких же условиях данный кредит приобретается?

На окончательный срок договора повлияет еще и возраст заемщиков. На 30 летний заем не могут претендовать супруги старше 35 лет.

Если заемщик или созаемщики получают заработную плату в ПАО Сбербанке, это дает дополнительные преимущества при оформлении кредита. Во-первых, не надо приносить документы подтверждающие доход. Во-вторых, можно рассчитывать, что заявка будет рассмотрена быстрее. В-третьих, банк может в индивидуальном порядке немного уменьшить процентную ставку, но она все равно будет не ниже 10% годовых.

Заключая данный кредитный договор, заемщик супруг обязательно привлекает в качестве созаемщика второго супруга. Привлечение еще одного близкого родственника в качестве второго созаемщика или поручителя осуществляется по желанию, но благодаря этому конечная ставка может быть значительно уменьшена до пресловутых 10% годовых. Потенциальный заемщик может заранее рассчитать кредит в Сбербанке под материнский капитал, воспользовавшись калькулятором, который есть на сайте организации.

Как его получить?

Многие желающие оформить ипотеку в Сбербанке думают, что это чрезвычайно волокитное дело. Что нужно полгода собирать документы и потом еще столько же ждать решение банка. На самом деле это далеко не так. Что должен сделать заявитель, у которого на руках уже есть сертификат на материнский капитал?

До момента полного погашения кредитных обязательств, земельный участок вместе со строящимся домом и другими постройками будет находиться в залоге у Сбербанка.

Какие документы прилагаются к правильно заполненному заявлению, для того чтобы оформить данный целевой заем. Во-первых, сертификат на семейный капитал. Во-вторых, справку из Пенсионного фонда о количестве средств материнского капитала. В-третьих, паспорта всех созаемщиков, в которых имеется отметка о регистрации (постоянной). В-четвертых, титульному заемщику нужно предоставить второй документ, который дополнительно подтвердит его личность (например, СНИЛС).

В-пятых, если заявитель не является зарплатным клиентом, он должен предоставить справку о доходах, трудовой договор и трудовую книжку. Ну и в-шестых, заявитель должен подтвердить наличие денег на первоначальный взнос. Как только весь необходимый пакет документов будет предоставлен, банк начнет рассмотрение заявки и примет решение в кротчайшие сроки.

Почему именно данный банк?

Похожие кредитные продукты, обеспечиваемые материнским капиталом, предлагаются молодым семьям и в других банках, почему нужно обращаться именно в Сбербанк. Конечно, обращение в ту или иную кредитную организацию это личное дело каждого заемщика, но ведь именно Сбербанк предлагает на сегодняшний день самые привлекательные условия.

Кроме всего прочего Сбербанк гарантирует своим клиентам хорошее обслуживание в самых современных офисах. А для тех, кто не любит посещать офисы, организация предлагает подключиться к системе Сбербанк Онлайн и произвести ряд действий с использованием ее сервисов. У данной системы сегодня миллионы пользователей и пока что мало кто жалуется, большинство довольны.

Итак, если вы задумали построить дом, но средств материнского капитала на это не хватает, не отчаивайтесь. Обратившись в Сбербанк, вы сможете оформить ипотеку под средства материнского капитала на льготных условиях и исполнить, наконец, свою мечту. Ничего сложного в этом нет, все расчеты можно сделать заранее и решить потянет ли ваша семья такой заем или нет. Удачи!