90 счет бухгалтерского учета

Зачем нужен счет 90

Счет 90 “Продажи” нужен для сбора информации по продаже товаров или услуг. Здесь фиксируют выручку и расходы от таких операций:

Счет 90 — это активно-пассивный счет. По его дебету идет учет доходов, а по кредиту — расходов. Разница между дебетом и кредитом — это прибыль или убыток компании.

Какой порядок признания доходов

Доходы и расходы — это не тоже самое, что и поступления или списания денег с расчетного счета. Доход может быть признан, даже если деньги еще не поступили на счет. Порядок признания доходов и расходов зафиксирован в ПБУ 9/99 и ПБУ 10/99 соответственно.

Признание доходов

Порядок признания доходов по основному виду деятельности установлен в ПБУ 9/99. Признать выручку можно только при соблюдении следующих условий:

На счете 90 фиксируют только выручку от основной деятельности. Например, если фирма занимается реализацией пряников, то доход от продажи сладостей будет отнесен на счет 90. Но если эта же фирма продала часть муки и сахара, то есть сырья, то доход упадет на кредит счета 91 “прочие доходы и расходы”.

Признание расходов

Условия признания расходов утверждены в ПБУ 10/99 и очень близки к условиям признания доходов:

По кредиту счета 90 фиксируют только расходы по основной деятельности. Это могут быть затраты сырья, оплата аренды, услуг и так далее. Расходы по основной деятельности обычно делят на пять групп:

Иные расходы, не связанные с основной деятельностью компании, фиксируют по дебету 91 счета.

Какие субсчета открывают к счету 90

Для детального учета затрат и доходов к счету 90 можно открыть разные субсчета, вот несколько примеров.

| Субсчет | Наименование |

| 90.1 | Выручка — учитываем доход фирмы от основной деятельности |

| 90.2 | Себестоимость — все расходы, понесенные для создания продукта |

| 90.3 | НДС — сумма исходящего налога |

| 90.4 | Акцизы — суммы начисленных акцизов |

| 90.7 | Расходы на продажу — затраты на продажу продукции или услуг (собираются на счете 44) |

| 90.8 | Управленческие расходы — затраты на управление компанией (собираются на счете 26) |

| 90.9 | Прибыль / убыток от продаж |

Записи по счету 90 ведут по нарастающей в течение года. Ежемесячно считают разницу между дебетовым оборотом 90.1 и кредитовым оборотом по счетам 90.2, 90.3, 90.4, 90.6 и 90.7. Если число положительное — это прибыль, отрицательное — убыток.

Финансовый результат со счета 90.9 каждый месяц списывают на счет 99 “Прибыль и убытки”. Поэтому 90 счет не имеет остатков на начало или конец периода.

По итогам года все субсчета закрываются на субсчет 90.9. И учет на счете 90 начинают вести нарастающим итогом снова.

Как ведут аналитический учет на счете 90

У счета 90 очень много вариантов для ведения аналитики. Распределение доходов и расходов зависит от особенностей бизнеса и желаний руководства. Вот несколько идей ведения аналитики на счете 90:

С какими счетами корреспондирует счет 90

Перечень счетов, с которыми может корреспондировать счет 90, огромен. Это связано с тем, что большая часть операций так или иначе направлена на получение прибыли. В таблице мы собрали все возможные варианты корреспонденции.

| По дебету | По кредиту |

| 11 “Животные на выращивании и откорме” 20 “Основное производство” 21 “Полуфабрикаты собственного производства” 23 “Вспомогательные производства” 26 “Общехозяйственные расходы” 29 “Обслуживающие производства и хозяйства” 40 “Выпуск продукции” 41 “Товары” 42 “Торговая наценка” 43 “Готовая продукция” 44 “Расходы на продажу” 45 “Товары отгруженные” 58 “Финансовые вложения” 68 “Расчеты по налогам и сборам” 79 “Внутрихозяйственные операции” 99 “Прибыль и убытки” | 46 “Выполненные этапы по незавершенным работам” 50 “Касса” 51 “Расчетный счет” 52 “Валютные счета” 57 “Переводы в пути” 62 “Расчеты с покупателями и заказчиками” 76 “Расчеты с разными дебиторами и кредиторами” 79 “Внутрихозяйственные расчеты” 98 “Доходы будущих периодов” 99 “Прибыль и убытки” |

Основные операции со счетом 90

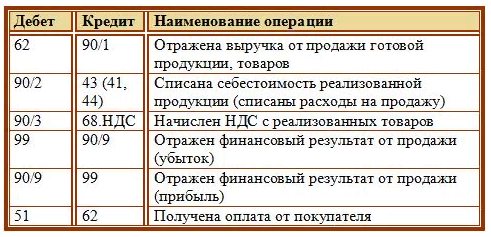

Операции, где участвует 90 счет, связаны с продажей товаров или услуг. Здесь очень важно использовать субсчета, которые мы расписывали выше.

| Дебет | Кредит | Суть операции |

| 62 | 90.1 | Выручка от реализации |

| 90.2 | 43, 41 | Определена себестоимость произведенной продукции или товаров для перепродажи |

| 90.3 | 68 | Начислен НДС с цены продажи |

| 90.8 | 26 | Списаны управленческие расходы |

| 90.7 | 44 | Списаны коммерческие расходы |

| 99 | 90.9 | Отражен убыток от продажи (если оборот по дебету 90, меньше, чем по кредиту) |

| 90.9 | 99 | Отражена прибыль от продажи (если оборот по дебету 90 больше, чем по кредиту) |

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе можно вести учет доходов и расходов в разрезе субсчетов, направлений деятельности, номенклатурных групп и так далее. Пользователям-новичкам мы даем бесплатный пробный период на 14 дней.

Все секреты счета 90: субсчета, проводки, закрытие

В Плане счетов счет 90 «Продажи» предназначен для отражения операций, связанных с реализацией готовой продукции, товаров, услуг. 90 счет бухгалтерского учета сложный, имеет ряд субсчетов. Как происходит учет операций при продаже на счете 90? Как происходит закрытие счета 90 в конце года? Проведем подробный анализ 90 счета, разберем процесс реализации на примере продажи готовой продукции и товаров, а также бухгалтерские проводки по 90 счету.

Как уже выше было сказано, 90 счет в бухгалтерии имеет несколько субсчетов, ниже представлены основные субсчета, используемые при отражении реализации.

Основные субсчета к счету 90

1 – по кредиту отражается выручка от продажи товаров, продукции;

2 – в дебет заносится себестоимость того, что продаем;

3 – по дебету отражается НДС, начисленный с продажи;

9 – в конце месяца на этом субсчете подводятся итоги: считается финансовый результат от реализации за месяц, по дебету фиксируется прибыль, по кредиту – убыток.

Вспоминаем, что счет бухгалтерского учета эта двусторонняя таблица, левая часть которой именуется дебет, а права – кредит. Схематично счет 90 можно изобразить следующим образом:

Главной отличительной особенностью этого счета является то, что он закрывается полностью (в ноль) только в конце года. На протяжении календарного года из месяца в месяц на каждом субсчете накапливается сальдо. В конце года каждый субсчет закрывается, считается общий финансовый результат за год.

Реализация товаров на 90 счете

Для начала разберем, как, в целом, отражается реализация на счете 90, какие проводки нужно выполнить.

Если совершаемая продажа является обычным видом деятельности предприятия, то для ее отражения используется счет 90 бухгалтерского учета (если же это разовая реализация, например, продажа основного средства, то тут берется счет 91, который подробно разбирается тут).

Доход от реализации – это выручка, отражается она по кредиту субсчета 1 в корреспонденции со счетом учета расчетов с покупателями. (Тема корреспонденции счетов была разобрана в этой статье). То есть, при отгрузке товара, продукции покупателю выполняется проводка Д62 К90/1, которая отражает выручку от этой продажи.

Расходы от реализации собираются по дебету счета 90.

По дебету субсчета 2 отражается себестоимость продаваемых товаров, продукции.

В случае реализации товаров, расходы – это затраты на приобретение товаров и затраты, возникшие при непосредственной продаже. Проводка по отражению затрат по приобретению товаров имеет вид Д90/2 К41, проводка по списанию расходов на продажу — Д90/2 К44.

При реализации готовой продукции в дебет субсчета 2 списывается себестоимость продукции проводкой Д90/2 К43.

Согласно НК РФ, если организация является плательщиком НДС, то на реализуемую продукцию, товары необходимо начислить налог на добавленную стоимость, начисление НДС отражается проводкой Д90/3 К68.НДС.

Бухгалтерские проводки:

Закрытие 90 счета в конце года

В течение месяца таким образом отражаются все продажи. В конце месяца по каждому субсчету считается сальдо и выводится финансовый результат за месяц. Каким образом это происходит?

1. Складываются суммы по каждому субсчету, то есть считаются обороты по кредиту 90/1, по дебету 90/2, по дебету 90/3.

2. Из суммарного оборота по дебету (субсчет 2 + субсчет 3) отнимается оборот по кредиту (субсчет 1).

3. Если получили положительное число, значит, за месяц имеет убыток, то есть расходы превысили доходы. Убыток отражается проводкой Д99 К90/9, где счет 99 «Прибыли и убытки» используется для формирования конечного финансового результата.

4. Если получили отрицательное число, значит, за месяц у нас прибыль, отражаем ее проводкой Д90/9 К99.

С началом нового месяца счет 90 открываем заново, сальдо каждого субсчета переносится в соответствующие субсчета нового 90 счета.

Продолжаем в течение месяца учитывать все операции по продаже, в конце месяца опять считаем финансовый результат за месяц.

И так продолжается из месяца в месяц до конца года.

Закрытие счета 90 в конце года (проводки):

По окончании года счет 90 нужно закрыть таким образом, чтобы сальдо каждого субсчета стало равным нулю. При этом каждый субсчет закрывается на субсчет 90/9:

В начале нового года мы заново откроем счет 90 с нулевым сальдо по всем субсчетам и начнем учет операций по продаже заново.

Пример закрытия 90 счета

Рассмотрим простой пример учета операций по реализации продукции на счете 90 в течение последних трех месяцев года.

Октябрь: было две отгрузки на 118000 руб. и на 47200 руб. Себестоимость первой партии продукции — 80000 руб., второй — 30000 руб.

На счете 90.1 по кредиту отражается продажная стоимость продукции, 90.2 — себестоимость, 90.3 — НДС к уплате, 90.9 — финансовый результат. В октябре счет 90 будет выглядеть следующим образом:

На субсчете 90.9 считается финансовый результат по итогам месяца, которая определяется как разность между дебетом и кредитом счета.

На рисунке красным указаны сальдо на конец месяца по каждому субсчету. В целом по счету сальдо считать не нужно. В начале следующего месяца конечное сальдо будет являться начальным сальдо по каждому субсчету.

Проводки:

Ноябрь: конечное сальдо из октября по каждом субсчету будет являться начальным сальдо, на рисунке оно обозначено зеленым цветом. В течение ноября была только одна отгрузка партии продукции себестоимостью 80000 руб. по продажной стоимости 118000 руб. с учетом НДС.

Счет 90 выглядит следующим образом на конец ноября:

Финансовые результат за месяц = 118000 — 80000 — 11800 = 26200.

По каждому субсчету в коне ноября опять считаются обороты за месяц, к которым прибавляется начальное сальдо на начало месяца, после чего выводится сальдо на конец ноября по каждому субсчету.

Декабрь: конечное сальдо ноября будет начальным сальдо для декабря (зеленое на рисунке ниже). За месяц было 2 отгрузки на 23600 (себестоимость 15000) и на 70800 руб. (себестоимость 50000).

Счет 90 выглядит следующим образом на конец декабря:

Далее счет 90 нужно закрыть, в результате закрытия он примет следующий вид (синим обозначены суммы проводок по закрытию счета).

Бухгалтерский учет финансовых результатов в строительных организациях

Получение прибыли является основной целью предпринимательской деятельности организаций, занятых во всех отраслях народного хозяйства и независимо от организационно-правовой формы. Прибыль является одной из разновидностей финансовогорезультата (другим является убыток), который формируется на счетах учета продаж и учета прочих доходов и расходов.

Участниками договора строительногоподряда являются подрядные строительныеорганизации, организации-заказчики строительства и инвесторы. Специфика осуществления хозяйственных операций, а также специфика осуществления процесса оборота денежных средств, определяют и специфику формирования финансовыхрезультатов у каждого из участников этого договора.

В подрядных строительных организациях

При организации работы по определению финансовогорезультата в подрядных строительныхорганизациях следует учитывать, что в отношении строительной продукции используются два основных термина:сметная прибыль и прибыль от продажи продукции.

С 1 марта 2001 года порядок расчета сметной прибыли регулируется постановлением Госстроя РФ от 28 февраля 2001 года № 15, которым утверждены «Методические указания по определению величины сметной прибыли в строительстве» (МДС 81-25.2001) — далее Методические указания. Напомним, что письмом Минюста РФ от 19 октября 2001 г. № 07/10178-ЮД постановлению Госстроя РФ, утвердившему МДС 81-5.99, отказано в государственной регистрации. Поэтому ниже приводятся только те положения Методических указаний, которые заимствованы или взаимосвязаны с положениями других нормативных документов и не противоречат общеметодологическим подходам. Иного нормативного документа, регулирующего порядок определения сметной прибыли в настоящее время не разработано.

Для строек, финансирование которых осуществляется за счет собственных средств предприятий, организаций и физических лиц, положения Методических указаний носят рекомендательный характер.

По объектам строительства, сметная документация по которым утверждена до выхода указанного Постановления, подлежит уточнению остаток сметной стоимости строительно-монтажных работ по переходящим на 2001 год стройкам по состоянию на 1 марта 2001 года, а также полная сметная стоимость строительно-монтажных работ по стройкам вновь начатых в 2001 и последующих годах.

Стоимость работ, подлежащих выполнению подрядными организациями после 1 марта 2001 г., а также расчеты за выполненные работы определяются с применением вновь утвержденных нормативов сметной прибыли.

В случаях исчерпания сумм, предусмотренных в сметах, заказчики могут использовать для этой цели резерв средств на непредвиденные работы и затраты или экономию по другим статьям сметы.

Методические указания предназначены для определения сметной прибыли:

Сметная прибыль является нормативной частью стоимости строительной продукции и не относится на себестоимость работ.

В качестве базы для исчисления сметной прибыли принимается величина средств на оплату труда рабочих (строителей и механизаторов) в текущих ценах в составе сметных прямых затрат.

В составе норматива сметной прибыли учитываются затраты на:

отдельные федеральные, региональные и местные налоги и сборы, в т.ч.:

налог на прибыль организаций, налог на имущество, налог на прибыль предприятий и организаций по ставкам, устанавливаемым органами местного самоуправления в размере не выше 5 процентов;

материальное стимулирование работников (материальная помощь, проведение мероприятий по охране здоровья и отдыха, не связанных непосредственно с участием работников в производственном процессе);

организацию помощи и бесплатных услуг учебным заведениям.

Отметим, что в других отраслях сферы материального производства порядок формирования рыночных цен принципиально отличается от изложенного.

В нормативах сметной прибыли не учитываются следующие виды затрат:

1. Затраты, не влияющие на производственную деятельность подрядной организации, в т.ч. на:

2. Затраты, связанные с пополнением оборотных средств. Порядок пополнения указанных средств предусматривается при заключении договоров подряда, включая авансирование работ или получение банковского кредита на приобретение материалов, изделий и конструкций.

3. Затраты, связанные с инфраструктурой строительно-монтажной организации.

В бухгалтерском учете начисление и получение сметной прибыли отдельными проводками не отражается — так как эта прибыль включается в цену строительной продукции, на счетах учета реализации (продаж) она выявляется автоматически — как соотношение сметных (а не фактических) затрат и договорной цены продукции. Разница между фактическими затратами и плановыми (сметными) формирует финансовый результат наряду со сметной прибылью.

Отметим, что величина сметной прибыли, установленная Методическими указаниями, зависит от вида работ и колеблется от 50 процентов (от фонда оплаты труда рабочих) по земляным работам до 108 процентов — по бетонным и железобетонным сборным конструкциям в крупнопанельном домостроении.

Конечный финансовый результат (балансовая прибыль или убыток) деятельности строительной организации слагается из финансового результата от сдачи заказчику объектов, работ и услуг, предусмотренных договорами, реализации на сторону основных средств и иного имущества строительной организации, продукции и услуг подсобных и вспомогательных производств, находящихся на балансе строительной организации, а также доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям (прочих доходов, уменьшенных на сумму прочих расходов).

Перечень доходов и расходов, а также порядок их отражения в бухгалтерском учете в настоящее время регулируется ПБУ 9/99, ПБУ 10/99 (ранее подобный перечень был приведен и в Типовых методических рекомендациях по планированию и учету себестоимости строительных работ, утвержденных письмом Госстроя РФ от 4 декабря 1995 г. № БЕ-11-260/7; в настоящее время этот документ не действует — утратил силу).

Прибыль (убыток) от сдачи заказчику объектов, выполненных строительных и других работ, предусмотренных договором на строительство, определяется как разница между выручкой от реализации указанных работ и услуг, выполненных собственными силами, по ценам, установленным в договоре, без налога на добавленную стоимость и других вычетов, предусмотренных законодательством, и затратами на их производство и сдачу.

При налогообложении выручка от сдачи заказчику объектов, строительных и других работ и услуг определяется либо по мере их оплаты в полном объеме по договорной стоимости (при безналичных расчетах — по мере поступления средств за выполненные работы (услуги) на счета в учреждения банков, а при расчетах наличными деньгами — при поступлении средств в кассу), либо по мере сдачи объектов, выполнения работ и услуг и передачи их в установленном договором порядке заказчику.

При применении метода определения выручки по поступлению средств следует иметь в виду, что порядок и сроки приемки объектов и выполненных работ и расчетов за них устанавливаются в договоре по соглашению сторон. Расчеты могут осуществляться: в форме авансов под выполненные работы на конструктивных элементах или этапах, или после завершения всех работ по договору.

Метод определения выручки от реализации работ (услуг) устанавливается строительной организацией на отчетный год исходя из условий хозяйствования и заключенных договоров, и является элементом учетной политики строительной организации.

В бухгалтерском учете прибыль или убыток от реализации (продажи) строительной продукции определяется порядком, аналогичным для определения прибыли от реализации (продажи) продукции (работ, услуг) организаций других отраслей сферы материального производства (здесь и далее проводки, связанные с начислением НДС не указываются):

дебет счета 90 «Продажи», субсчет «Себестоимость продаж» кредит счета 20 «Основное производство» — на сумму фактической себестоимости сданных строительно-монтажных работ;

дебет счета 62 «Расчеты с покупателями и заказчиками» кредит счета 90, субсчет «Выручка» — на сумму договорной стоимости сданных строительно-монтажных работ;

дебет счета 90, субсчет «Прибыль/убыток от продаж» кредит счета 99 «Прибыли и убытки» — на сумму прибыли от реализации (продажи) строительно-монтажных работ

В бухгалтерском учете формирование прибыли по этой группе операций отражается проводками:

дебет счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы» кредит счета 01 «Основные средства» — на сумму стоимости реализуемых объектов основных средств.

дебет счета 91 кредит счетов учета производственных затрат — на сумму стоимости расходов, связанных с реализацией объектов основных средств;

дебет счета 62 кредит счета 91, субсчет «Прочие доходы» — на сумму договорной стоимости реализованных (проданных) объектов основных средств;

дебет счета 91, субсчет «Сальдо прочих доходов и расходов» кредит счета 99 — на сумму полученной прибыли

Прибыль от реализации сторонним организациям продукции и услуг подсобных и вспомогательных производств определяется как разница между стоимостью этой продукции (услуг) по продажным ценам без налога на добавленную стоимость и других вычетов, предусмотренных законодательством Российской Федерации, и ее себестоимостью.

В бухгалтерском учете финансовый результат от указанных операций оформляется проводками:

дебет счета 90 кредит счета 23 «Вспомогательные производства» — на сумму фактической себестоимости работ и услуг вспомогательных производств;

дебет счета 62 кредит счета 90 — на сумму договорной стоимости проданных работ и услуг;

дебет счета 90 кредит счета 99 — на сумму полученной прибыли

В состав внереализационных (прочих) доходов включаются:

доходы, полученные на территории Российской Федерации и за ее пределами от долевого участия в деятельности других предприятий, дивиденды по акциям и доходы по облигациям и другим ценным бумагам, приобретенным строительной организацией.

дебет счета 76 «Расчеты с разными дебиторами и кредиторами» кредит счета 91;

доходы от сдачи имущества в аренду — дебет счета 76 кредит счета 91;

суммы, поступившие в погашение дебиторской задолженности, списанной в прошлые годы в убыток как безнадежной к получению — дебет счета 51 «Расчетные счета» кредит счета 91;

присужденные или признанные должником штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров, а также по возмещению причиненных убытков — дебет счета 76, субсчет «Расчеты по претензиям» кредит счета 91;

прибыль прошлых лет, выявленная в отчетном году — дебет счетов учета неучтенных поступлений кредит счета 91;

другие доходы от операций, непосредственно не связанных с производством и реализацией продукции (работ, услуг) — дебет счетов учета поступлений кредит счета 91.

В состав внереализационных расходов включаются:

затраты по расторгнутым договорам на строительство, по аннулированным производственным заказам, а также затраты на производство, не давшее продукции.

затраты на содержание законсервированных производственных мощностей и объектов (кроме затрат, возмещаемых за счет других источников) — дебет счета 91 кредит счетов учета производственных затрат (20, 23, 69, 70 и т.д.);

не компенсируемые виновниками потери от простоев по внешним причинам — дебет счета 91 кредит счета 94 «Недостачи и потери от порчи ценностей»;

убытки по операциям с тарой — дебет счета 91 кредит счета 10 «Материалы» (или 60 «Расчеты с поставщиками и подрядчиками»);

судебные издержки и арбитражные расходы — дебет счета 91 кредит счета 60 или 76;

присужденные или признанные штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров, а также расходы по возмещению причиненных убытков — дебет счета 91 кредит счета 60 или 76;

суммы сомнительных долгов по расчетам с другими предприятиями, а также отдельными лицами, подлежащие резервированию в соответствии с законодательством — дебет счета 91 кредит счета 63 «Резервы по сомнительным долгам»;

убытки от списания дебиторской задолженности, по которой срок исковой давности истек, и других долгов, нереальных для взыскания — дебет счета 91 кредит счета 62 или 76;

убытки по операциям прошлых лет, выявленные в текущем году — дебет счета 91 кредит счетов учета произведенных расходов;

не компенсируемые потери от стихийных бедствий (уничтожение и порча производственных запасов, готовой продукции и других материальных ценностей, потери от остановки производства и прочее), включая затраты, связанные с предотвращением или ликвидацией последствий стихийных бедствий (кроме строительных организаций, образующих резервный фонд в установленном законодательством порядке или получающих на эти цели специальные средства); не компенсируемые убытки в результате пожаров, аварий, других чрезвычайных ситуаций, вызванных экстремальными условиями — дебет счета 99 кредит счетов учета имущества и производственных затрат;

убытки от хищений, виновники которых по решениям суда не установлены — дебет счета 91 кредит счета 94;

другие расходы по оплате отдельных видов налогов и сборов, уплачиваемых в соответствии с установленным законодательством порядком за счет финансовых результатов, а также по операциям, связанным с получением внереализационных доходов — дебет счета 91 (99) кредит счета 68.

В настоящее время порядок формирования финансового результата в организациях заказчика-застройщика регулируется положениями ПБУ 2/94 и Положения по бухгалтерскому учету долгосрочных инвестиций, утвержденного письмом Минфина РФ от 13 декабря 1993 года № 160 (далее — Положение по учету долгосрочных инвестиций).

В соответствии с ПБУ 2/94 финансовый результат у застройщика по деятельности, связанной со строительством, определяется как разница между размером (лимитом) средств на его содержание, заложенным в сметах на строящиеся в данном отчетном периоде объекты, и фактическими затратами по его содержанию.

В случае расчетов застройщика с инвестором за сданный объект по договорной стоимости его строительства в состав финансового результата включается также разница между этой стоимостью и фактическими затратами по строительству объекта с учетом затрат по содержанию застройщика.

Обращаем внимание на то что в настоящее время имеется определенное противоречие между требованиями Положения по учету долгосрочных инвестиций и другими документами системы нормативного регулирования бухгалтерского учета и отчетности. Положением по учету долгосрочных инвестиций установлено, что экономия ассигнований из бюджета, выделяемых застройщику для финансирования капитального строительства, на счет учета прибылей и убытков не зачисляется. В соответствии с ПБУ 13/2000 неиспользованный остаток сумм целевого финансирования, в том числе бюджетного, включается в состав прибыли получателя этих средств — в данном случае заказчика-застройщика. Так как Положение по учету долгосрочных инвестиций утверждено раньше, нежели ПБУ 13/2000, руководствоваться следует требованиями ПБУ 13/2000, как последним принятым нормативным документом.

То есть схема бухгалтерских проводок при списании средств целевого финансирования может быть следующей:

дебет счета 86 «Целевое финансирование» кредит счета 08 — на сумму фактических затрат, связанных с осуществлением капитального строительства.

дебет счета 86 кредит счета 90 — на сумму неиспользованного остатка средств целевого финансирования.

Положением по учету долгосрочных инвестиций предусмотрено, что в бухгалтерском учете застройщиков, специализирующихся на строительстве объектов, на счет учета прибылей и убытков относятся суммы, полученные в связи с осуществлением капитального строительства, в виде:

доходов от сдачи имущества в аренду. В бухгалтерском учете поступление (или начисление) сумм доходов отражается проводкой — дебет счета 76 кредит счета 91;

штрафов, пени, неустоек и других видов санкций за нарушение условий хозяйственных договоров. Бухгалтерская проводка — дебет счета 76, субсчет «Расчеты по претензиям» кредит счета 91.

доходов от возмещения причиненных убытков — дебет счета 62 или 76 или 51 кредит счета 91;

прибыль от реализации на сторону излишних и неиспользуемых материальных ценностей — дебет счета 62 кредит счета 91-1

Сумма прибыли, за вычетом убытков, понесенных в связи с осуществлением капитального строительства, после расчетов в установленном порядке с бюджетом остается в распоряжении застройщика.

В составе убытков застройщики учитывают затраты, не предусмотренные сметной документацией, в частности:

убытки от реализации на сторону излишних и неиспользуемых материальных ценностей; убытки, допущенные в результате порчи материальных ценностей — дебет счета 91-2 кредит счета 62

убытки от списания дебиторской задолженности, за исключением сумм, предъявленных ко взысканию с виновных лиц и организаций — дебет счета 91 кредит счета 62 или 76;

убытки от ликвидации основных средств застройщика, кроме убытков по основным средствам, выбывшим от стихийных бедствий — дебет счета 91 кредит счета 01.

присужденные или признанные штрафы, пени, неустойки и другие виды санкции за нарушение условий хозяйственных договоров — дебет счета 91 кредит счета 60 или 76;

расходы по возмещению причиненных убытков — дебет счета 91 кредит счета 60, 76 или 70.

Указанный порядок действует только в отношении специализированных застройщиков. Предприятия-застройщики, не специализирующиеся на строительстве объектов, осуществляют учет прибылей и убытков, возникающих в связи со строительством объектов, в общем порядке, установленном для учета результатов их основной деятельности. Это значит, что суммы убытков, полученных от инвестиционной деятельности, не подлежат включению в инвентарную стоимость объектов, а относятся в дебет счета 91.

Таким образом, безусловно, подлежит исчислению и налогообложению в каждом отчетном периоде прибыль от внереализационных операций. Вопрос о порядке определения налогооблагаемой базы по результатам основной деятельности заказчика законодательными документами должным образом не урегулирован. Процитированное из ПБУ 2/94 положение о порядке определения финансового результата не позволяет однозначно сформулировать подход к определению прибыли заказчика до завершения работ по каждому договору (или, хотя бы по комплексу работ, если договором предусмотрены расчеты по этапам работ, а проектно-сметная документация позволяет исчерпывающе определить сметную стоимость выполненных работ).

Определение финансового результата в организациях-инвесторах

Об определении финансового результата у инвестора речь вести можно только тогда, когда подобная деятельность для организации является основной (обычной).

Если инвестор выделяет денежные средства для финансирования строительства объектов основных средств, предназначенных для использования в производственной или торговой деятельности (а не для продажи), в бухгалтерском учете инвестора отражается списание источников финансирования (как правило, чистой прибыли).

Если реализация (продажа) объектов основных средств, законченных строительством для инвестора является основным видом деятельности, финансовый результат определяется порядком, установленным для организаций других отраслей сферы материального производства, с той лишь разницей, что объектом продажи выступают объекты основных средств и, следовательно, их стоимость и сумма оплаты должны списываться через счет 90 «Продажи», а не 91 «Прочие доходы и расходы», как это делается в тех организациях, для которых подобная деятельность не является обычной.

Следовательно, можно предложить следующий порядок бухгалтерских проводок:

дебет счета 08 кредит счета 60 — на сумму затрат по объектам основных средств, полученных от заказчика-застройщика (прочие проводки, связанные с расчетами, опущены, как не имеющие прямого отношения к объявленной теме);

дебет счета 08 кредит счета 26 «Общехозяйственные расходы» — на сумму расходов по содержанию аппарата инвестора. Отнесение этого вида расходов на увеличение стоимости объектов основных средств в данном случае правомерно, так как расходы безусловно связаны с приобретением (строительством) таких объектов;

дебет счета 08 кредит счетов учета затрат — на сумму иных затрат, осуществляемых в связи с покупкой объектов основных средств и их подготовкой к продаже;

дебет счета 01 кредит счета 08 — на сумму инвентарной стоимости объектов основных средств;

дебет счета 90 кредит счета 01 — на сумму инвентарной стоимости проданных объектов основных средств;

дебет счета 90 кредит счета 44 «Расходы на продажу» — на сумму расходов, связанных с продажей объектов основных средств;

дебет счета 62 кредит счета 90 — на сумму договорной стоимости проданных объектов основных средств;

дебет счета 90-9 кредит счета 99 — на сумму прибыли от продажи объектов основных средств

Особенности учета расчетов по налогу на прибыль в строительных организациях

Организация и ведение бухгалтерского учета налога на прибыль в настоящее время регулируется ПБУ 18/02, вступившем в действие, начиная с бухгалтерской отчетности за 2003 год.

Выполнение требований ПБУ 18/02 предполагает внесение изменений в организацию бухгалтерского учета (и в учетную политику организаций), а также оформление бухгалтерских проводок по вновь введенным синтетическим счетам бухгалтерского учета. Приказом Минфина РФ от 7 мая 2003 г. № 38н в План счетов (Инструкцией по применению Плана счетов) внесены необходимые изменения.

Временные и постоянные разницы, а также постоянные и отложенные налоговые обязательства и отложенные налоговые активы при выполнении работ по договору строительного подряда (как разновидности осуществления вложений во внеоборотные активы) могут возникнуть только при формировании себестоимости строительно-монтажных работ (при начислении амортизации, списании материально-производственных запасов и т.п.), а также при их выбытии или безвозмездном поступлении в качестве объектов незавершенного строительства.

Из этого следует, что в организациях, являющихся инвесторами или заказчиками указанные разницы, активы и обязательства могут образовываться практически только в рамках основной деятельности (не относящейся к договору строительного подряда), а также прочей деятельности, связанной с реализацией активов, не являющихся продукцией по основной деятельности. Кроме того, из названия положения по бухгалтерскому учету и его содержания следует, что нормы ПБУ 18/02 могут применяться только к тем отношениям, для которых характерно получение прибыли.

Инвестор при осуществлении финансирования строительства получение прибыли в качестве цели не определяет (возможная прибыль может быть получена позднее — при использовании законченных строительством объектов в запланированных целях).

Заказчик в рамках работ по договору строительного подряда получает прибыль по суммам, полученной оплаты затрат, связанных с выполнением своих договорных обязательств (затраты на содержание заказчика-застройщика). Общие принципы формирования подобных затрат аналогичны формированию накладных расходов в подрядных строительных организациях. Поэтому отдельное их рассмотрение нам представляется нецелесообразным. По суммам строительных материалов, оборудования к установке и т.п. разницы, обязательства и активы возникнуть не могут, так как их движение не связано с непосредственным получением прибыли сторонами договора строительного подряда.

Поэтому в дальнейшем рассматриваются особенности применения норм ПБУ 18/02 только в подрядных строительных организациях.

Для большей наглядности можно представить так называемый «жизненный цикл» вновь введенных терминов постоянные разницы и постоянные налоговые обязательства, а также вычитаемые и налогооблагаемые временные разницы, отложенные налоговые активы и обязательства. При этом параллельно рассматриваются собственно события, приводящие к образованию новых активов или обязательств и их отражение в бухгалтерском учете:

Постоянные разницы и постоянные налоговые обязательства

Вычитаемые временные разницы и отложенные налоговые активы

Налогооблагаемые временные разницы и отложенные налоговые обязательства

Кроме того, в ПБУ 18/02 используются термины условного расхода и условного дохода по налогу на прибыль и текущего налога на прибыль (текущего налогового убытка).

В пункте 21 ПБУ 18/02 приводится следующая схема расчета текущего налога на прибыль:

Условный расход

(условный доход)

по налогу на прибыль

Постоянное налоговое обязательство

Отложенный налоговый актив

Отложенное налоговое обязательство

Текущий налог на прибыль

(текущий налоговый убыток)

Итак, к субсчету «Налог на прибыль» рекомендуется открывать следующие субсчета:

68-1 «Условный расход по налогу на прибыль» (сумма налога, исчисленная из бухгалтерской прибыли);

68-2 «Постоянные налоговые обязательства»;

68-3 «Отложенные налоговые активы»;

68-4 «Отложенные налоговые обязательства»;

68-5 «Текущий налог на прибыль».

По завершении отчетного или налогового периода сумма, отраженная по субсчету 68-5 должна быть равна данным налогового учета.

Для повышения оперативности и точности контрольных и аналитических процедур, по нашему мнению, к каждому открываемому субсчету могут быть открыты счета по видам ПНО, ОНА или ОНО.