Страхование дома или дачи: переплата, но спокойствие, или экономия, но риск

Одним из них является страх того, что с постройкой может что-то произойти. Отсюда почти у каждого домовладельца еще на стадии незавершенного строительства возникает вопрос: «Страховать или не страховать имущество?».

Содержание:

В Европе застрахованы 9 из 10 частных домов, в России же данный показатель лишь чуть превышает 10%. С одной стороны, не хочется платить, когда может случиться заветное «пронесет», а с другой стороны в голове сидит народная мудрость про скупого, который платит дважды. Давайте более детально разберем вопрос страхования дома или дачи, который уже неоднократно поднимался участниками FORUMHOUSE.

Форумчане есть ли смысл страховать незаконченное строение дома (коробка, окна, двери и крыша) от стихийных бедствий и порчи имущества?

Вопрос по дому в СНТ.

Какие документы обычно нужны страховым при выплате возмещения?

Покрывает ли страховка обычно, например, пожар вследствие короткого замыкания электропроводки, попадания молнии, поджог?

От каких рисков можно застраховаться?

К сожалению, рисков, которым может подвергнуться ваш дом или дача огромное количество. К страховым случаям можно отнести следующие:

Каждый случай включает в себя целый ряд ситуация, и это далеко не полный перечень. Так, например, жители домов, расположенных рядом с оживленной трассой подвергаются риску наезда в их дом или другие постройки транспорта. А соседи аэропортов и авиаклубов подвергаются рискам повреждений от воздушного транспорта.

Что можно застраховать?

Не обязательно страховать дом целиком, и можно застраховать не только жилые строения.

В страховку можно включить:

От чего зависит сумма страхового полиса?

При наступлении практически любого страхового случая сумма страхового полиса окажется в разы меньше, чем стоимость возмещения убытков и восстановления имущества.

Сумма страховой премии зависит от четырех основных факторов.

Количество рисков, от которых вы страхуетесь. Если ваш дом стоит на возвышении, то зачем страховать его от затопления. А жителям сейсмозон обязательно нужно страховаться от землетрясений. Если ваши ближайшие соседи в сотне метров, то вам неактуально страховать ответственность перед другими лицами. И т.д. Здесь нужно тщательно проанализировать ситуацию в конкретно вашем случае, чтобы не платить лишнего, так как чем больше рисков, тем выше сумма.

Возраст, состояние дома и режим проживания. Если вы страхуете дом, в котором проживаете круглогодично, то сумма будет меньше, чем для дома, который используется как сезонная дача, так как количество рисков повышается. Также будет значительно дороже застраховать инженерные коммуникации в доме, которому несколько десятков лет, и системы за это время не обновлялись и значительно износились. И чем дом больше «возраст» дома, тем дороже вы за него заплатите. У некоторых страховщиков есть верхняя планка, например 50 лет, и дома старее указанного срока они вовсе не страхуют.

Материалы дома и отделки. Застраховать от пожара дом из бруса будет дороже, чем строение из кирпича. При наличии дорогого ремонта и качественной внутренне отделки также придется заплатить больше.

Особенности дома. Если у вас нет дренажной системы, или в дома сауна или камин, то сумма страховой премии будет выше.

Также на сумму страховки в меньшую сторону может повлиять наличие противопожарной или охранной сигнализации. Больше придется заплатить и в случае, если ваш дом находится в элитном районе. Дом в деревне обойдется на порядок дешевле.

Пошаговое руководство: как оформить страховку

Если вы взвесили все за и против и приняли решение страховать дом, то, что нужно делать?

Первый этап – выбираем страховую компанию. Здесь как при любом выборе ориентируемся на опыт компании, репутацию, отзывы, предлагаемый перечень услуг.

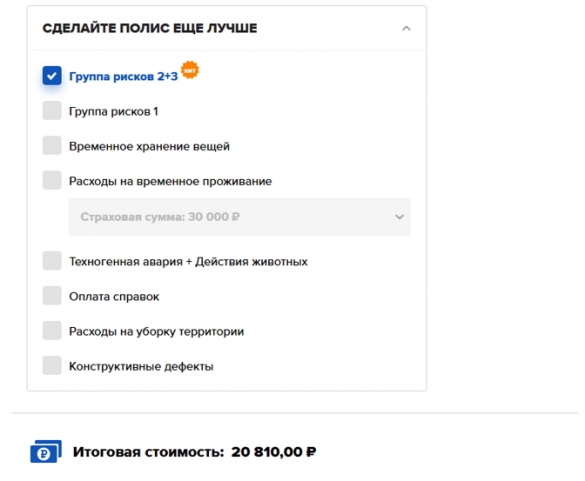

Второй этап – определяемся со страховыми рисками, которые будут включены в страховку.

Третий этап – пригласить представителя страховой компании для оценки имущества, если вы заключаете индивидуальный договор. Если вы берете пакетный договор, то опись и оценка имущества на месте не нужны. За выезд специалисты вы заплатите какой-то процент от суммы, зато получите точную оценку имущества.

Пятый этап – заключить договор. На данном этапе советуем вам внимательно читать все пункты и задавать вопросы, чтобы потом не было «подводных камней».

Шестой этап, заключительный, оплатить страховую премию, получить полис.

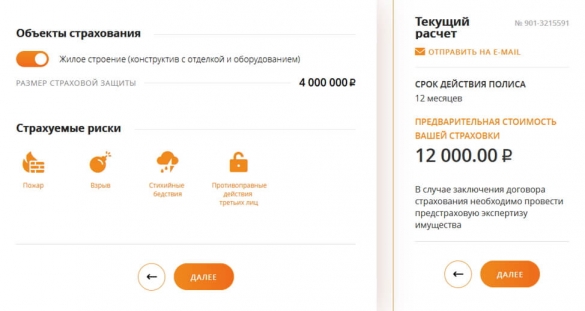

У большинства солидных и надежных компаний на сайтах есть калькуляторы, заполнив нужные данные, вы сможете примерно сориентироваться по цене страховки заранее.

Попробуем ими воспользоваться на разных сайтах.

Например, мы хотим застраховать дом из газобетона в Новосибирске, где постоянно кто-то проживает (без источника открытого огня в доме):

А столько будет стоить застраховать таунхаус в Санкт-Петербурге, 250 кв. метров, 2015-го года постройки, с камином:

Стоимость страховки дачи стоимостью 0,5 млн. рублей будет стоить всего 4-6 тысяч рублей.

Лучше делать страховку по восстановительной стоимости, то есть когда клиент получит сумму, на которую будет восстанавливать убытки. Все изменения в дома, касающиеся отделки и др., нужно вносить в договор, чтобы цена была реальной.

В каких случаях в страховке и выплатах могут отказать

Полис могут не оформить:

Выплаты по страховке вы не получите, если:

Что делать, если наступил страховой случай

Не паниковать, не расстраиваться, а похвалить себя, что вы разумно оформили заранее страховку. А если серьезно, то сначала нужно получить заверенный акт, в котором будут все повреждения. Для этого нужно вызвать представителей соответствующих служб, в зависимости от того, что произошло (полиция, администрация, службы ЖКХ и т.д.). С этим актом и комплектом документов нужно обращаться в страховую компанию, предварительно набравшись терпения, так как быстро получить выплаты не получится. Только заявление обычно рассматривают несколько недель. Специалист должен все изучить, выехать на место, провести проверку, оценить ущерб, сделать расчеты.

Не забывайте, что если вы пользовались франшизой, то суммы компенсации на ее размер будет уменьшена. А также то, что компенсация будет выплачиваться только на застрахованные объекты. То есть, если у вас на участке сгорели дом и баня, а застрахован был только дом, то восстанавливать баню придется за свой счет.

Итак, мы рассмотрели основные аспекты, связанные со страхованием дома или дачи. Как можно увидеть, это вовсе не роскошь, а благоразумное предвидение неблагоприятных событий, исправить которые при наличии полиса будет гораздо проще и менее затратно. Но не забывайте и о том, что страховой полис сам по себе еще не станет спасением во всех случаях, нужно грамотно подойти к выбору рисков и объектов страхования. В любом случае, лучше подстелить заранее солому, чтобы потом не кусать локти.

У вас уже был опыт страхования имущества? Возможно, вы столкнулись с какими-то проблемами? Поделитесь в комментариях!

Страховой полис для бани: как застраховаться и как получить компенсацию в случае ЧП

С точки зрения здравого смысла и практического опыта наиболее рисковым объектом на загородном участке является баня. Естественно желание застраховаться, по крайней мере, на случай пожара. Рассмотрим, какие есть особенности страхования такого специфического объекта недвижимости как баня или сауна.

Можно ли застраховать баню отдельно от всех остальных строений на участке?

Разумеется, это возможно. Баню можно застраховать как совместно со всем остальными строениями так и отдельно. Не удастся вам застраховать аварийные строения, или сооружения, предназначенные под снос. Не застрахуют объекты недвижимости и находящееся в них имущество, возведенные на участках, не являющихся вашей собственностью, или, если у вас отсутствует право на их использование или распоряжение. Исключением является аренда земельных участков с правом возведения на них строений).

Особым случаем рассматривается та ситуация, когда вы используете баню или сауну в коммерческих целях. Скорее всего, страховая не будет страховать ее по обычному тарифу.

Страхователем (лицом оплачивающим страховку), может быть любой человек, а вот выгодоприобретателем (получателем возмещения в страховом случае) — только тот, у кого есть документы на строение или участок.

Не всегда возможно предоставить все правоустановливающие документы на баню. Не все, например, озадачиваются получением отдельного разрешения на строительство хозяйственных построек. Выход есть и в этом случае. Статус некоторых объектов может определяться правилами использования участка, если речь идет, к примеру, о садовом товариществе. В некоторых случаях можно воспользоваться возможностью застраховать объект незавершенного строительства. Признаками такого объекта могут быть, например незавершенная внутренняя отделка или некоторой части инженерного оборудования, предусмотренного проектом.

Советуем во всех непонятных случаях обращаться к нашим специалистам и, как правило, мы поможем подобрать оптимальный вариант выхода из ситуации. Причем, консультация для вас совершенно бесплатна. Воспользуйтесь этой возможностью, ведь в деле страхования бани есть “подводные камни”.

От чего можно застраховать баню?

В зависимости от предложения страховой компании баня может быть застрахована:

Стоимость страхования бани

Как правило, страховой тариф довольно высокий и находится в пределах 0,5–1%. Страховая расcчитывает тариф на основании характеристик бани и поправочных коэффициентов.

Факторы, влияющие на стоимость страховки

Первый и самый очевидный фактор это величина страховой суммы — лимита страхового покрытия по договору. Это та сумма, которую вы получите от страховой в случае частичного или полного повреждения вашего имущества. Величина эта определяется оценочной стоимостью недвижимости и отделки и перечнем застрахованного движимого имущества.

Второй важный основание определения цены — материал стен. Каменное строение, несомненно, менее подвержено риску повреждения чем сруб или деревянная каркасная баня.

Кроме того учитываются конструктивные особенности источников огня, качество коммуникаций, материалы отделки, наличие пожарной и охранной сигнализации и тому подобные факторы.

Срок страхования также существенно влияет на тариф.

Далее страховая учитывает вашу историю работы с компанией и наличие других договоров страхования с вами. Это может быть основанием для предоставления скидки. Если у вас нет истории договоров с выбранной страховой компанией, не стоит печалится. Вы можете заключить договор через Страхового советника Брокерс и мы получим для вас выгодные условия страхования.

Наш совет как сэкономить

Первый способ сэкономить — повысить безопасность строения. Можно установить пожарную сигнализацию, сертифицированное оборудование, заказать работы по строительству или хотя бы по разводке коммуникаций у надежной фирмы, имеющей соответствующие лицензии и т. п.

Второй способ &mdash использование безусловной франшизы. Это работает примерно как КАСКО на автомобиль. Такой подход снизит страховой платёж, но надо помнить, что если сумма ущерба не превышает определенную договором франшизу, то все расходы — целиком ваши.

Еще можно сэкономить на стоимости страховки при комплексном страховании имущества. Если вы страхуете одним договором дом, баню и гараж, вы можете выбрать наименьший страховой тариф по одному из предметов страхования. Тогда более дешевые строения страхуются по тому же тарифу, что и дом, и страховой тариф уменьшится до 0,4–0,5%.

Как выбрать страховую компанию

Прежде чем обратиться в определенную компанию, проанализируйте ее положение на рынке. Сделать это, конечно, непросто. Но именно анализ компании в последующем позволит вам быть уверенным в ее устойчивости.

Для выбора надежного страховщика рекомендуем вам обратиться к Страховому советнику Брокерс. Опытные консультанты помогут с выбором не только компании, представляющей страховые услуги, но и в целом с видом программы и составлением индивидуального плана страхования.

Документы для оформления договора

После того, как выбор в пользу определенной программы сделан, следует ознакомиться со списком документов, которые нужно предоставить для оформления договора:

Если наступил страховой случай

Примите все возможные меры по спасению застрахованного имущества, по возможности не изменяя картины страхового случая.

Зафиксируйте картину страхового случая с помощью фото или видеосъёмки.

Получите от сотрудников противопожарной охраны, полиции, аварийщиков, сотрудников ЖЭКа или ДЭЗа документы, подтверждающие факт и характер страхового случая. Это могут быть акт, протокол, справка и другие формы документов, которые они уполномочены выдавать.

Оповестите страховую компанию тем способом, который указан в страховом договоре, и дождитесь ее представителя для проведения осмотра поврежденного имущества и установления размера причиненного ущерба.

Если вы заключали страховой договор с нашим участием, звоните на бесплатный номер 8 (800) 250 16 05 и наш сотрудник подскажет вам, как надо действовать и на что обратить первостепенное внимание в Вашем случае.