Норма расхода материала в строительстве. Стройматериалы и перечень работ

Стоимость строительства зависит от многих показателей, основными из которых являются: количество и стоимость трудовых, материальных ресурсов и время работы техники. То есть, зная количество ресурсов, необходимое, например, на капитальный ремонт здания, и текущие цены на них, можно говорить о стоимости объекта в целом и планировать материально-техническое снабжение.

Норма расхода материала в строительстве определяется посредством сметно-нормативной базы, которая содержит информацию о затратах труда, среднем разряде работ, составе и времени эксплуатации техники, а также включает сведения о материалах и их расходе в натуральных единицах.

Основные понятия

Перестройка существующих объектов, капитальный и текущий ремонт, восстановление архитектурных сооружений и возведение новых зданий – все это объединяется одним термином «строительство». При этом материальные ресурсы (МР) – это совокупность предметов труда, которые используются в его процессе. К ним относятся изделия, материалы, полуфабрикаты, детали и конструктивные элементы. Но к их составу не имеют отношения технологическое оборудование, мебель или инвентарь.

Усредненный показатель потребности в конкретном предмете труда, необходимом для производства единицы объема строительных работ, определяется как норма расхода материала в строительстве.

Классификация материалов

В современном строительстве номенклатура используемых для него материалов содержит не одну сотню позиций. В зависимости от их происхождения, весь этот список делится на 2 вида: природные и искусственные материалы. Первые добываются из недр земли – камень, песок, древесина, солома. А вторые являются продуктом переработки природного сырья: кирпич, цемент, стекло, керамика.

По назначению виды строительных материалов делятся на 2 категории:

Классификация же по способу изготовления и технологическому признаку выделяет 4 группы материалов: природные каменные, вяжущие, лесные и металлические.

Разумеется, каждая работа в строительстве подразумевает использование конкретного материала, обладающего определенными свойствами. Так, для отделки фасада зданий необходимо, чтобы он обладал влаго- и морозоустойчивостью. Такими свойствами наделен облицовочный кирпич, поэтому в норме на наружное покрытие стен зданий и сооружений предусмотрен расход именного этого вида материального ресурса.

Потребность в материальных ресурсах

Расход материалов для строительства объекта устанавливается на начальном этапе всего этого длительного процесса. Начинается все с разработки проекта или составления дефектной ведомости (ДВ), в зависимости от сложности работ. В любом случае относительно их перечня и объемов определяется потребность в ресурсах.

Норма расхода материала в строительстве может быть найдена двумя способами: нормативным, при использовании сметной базы, и проектным – по чертежам. Сметные нормы определяют расход однозначно и без корректировок. Они содержат перечень рабочих процессов, которые выбираются в соответствии с описанной в ДФ/проекте технологии конкретного строительства.

Проектный способ предусматривает расчет расхода материалов по спецификациям, рабочим чертежам и производственным нормам. Этот способ считается более объективным, поскольку плановая потребность подлежит корректировке и в результате расход строительных материалов приближен к фактическому.

Сметные нормы

Сейчас ни одна стройка не обходится без составления проектно-сметной документации. Именно она выступает основанием для заключения договора на выполнение строительных работ. Составляется смета посредством выбора из множества нормативных сборников норм, соответствующих технологии конкретного строительства.

Усредненная совокупность ресурсов, установленная на измеритель работ, называется сметной нормой. Благодаря ей и определяется нормативное количество ресурсов на земляные, свайные, отделочные, изоляционные, малярные работы и т. д.

Сейчас на территории России действуют государственные элементные сметные нормы (коротко ГЭСН), применяемые для составления смет ресурсным методом, и федеральные единичные расценки (ФЭР), являющиеся основанием для создания смет базисно-индексным методом.

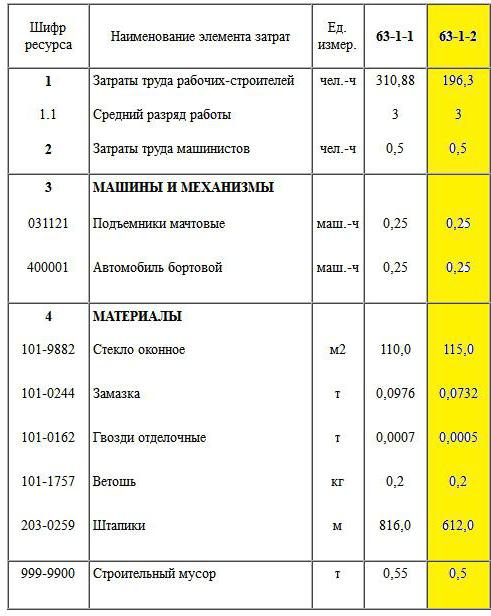

Пример ГЭСН

Так, в сборнике 2001-63 представлены нормы на обойные, облицовочные и стекольные работы, которые содержат информацию о расходе материальных ресурсов. В технической части к нормативному документу описано, как следует определять объем работ, например, при смене стекол их измерителем служит площадь остекления.

Итак, если взять норму 63-1-2, то она дает информацию о ресурсах, необходимых для смены стекол площадью до 0,5 м², толщиной до 3 мм на штапиках. К норме приводится состав работ:

Основные виды строительных материалов, согласно приведенной норме, – это стекло и штапики. Причем норма расхода стекла на 100 м² работы составляет 115 м², а это означает, что учтены потери, возможные в процессе прирезки.

Производственные нормы расхода

Производственные нормы расходов разрабатываются по методическим указаниям с соблюдением технического нормирования потерь материалов, исходя из условий производства работ, предусмотренных СНиП. Формула производственной нормы расхода строительных материалов выглядит так:

Нч – это количество материала без учета потерь и отходов, возникающих во время перемещения, хранения и укладки его в дело;

Н0+Нп – это, соответственно, отходы и потери, без которых не обходится ни один производственный процесс. Например, обрезки кабеля, труб, стекла, опилки древесины, потери сыпучих материалов.

Индивидуальные нормы расхода

Индивидуальные квоты разрабатываются в тех случаях, когда данные работы отсутствуют в номенклатуре сметных и производственных норм. Они создаются внутри строительно-монтажной организации, и по ним определяется норма расхода материала в строительстве при изготовление индивидуальных (по проекту) металлоконструкций, каркасов, арматурных сеток или распиловку лесоматериалов.

Эти нормы создаются для того, чтобы использоваться при составлении смет с привлечением федеральных средств, и подлежат экспертизе. Их также должен утвердить главный инженер на предприятии.

Фактический расход

Даже если стройка запланирована не на один год, то все равно ежемесячно по ней предоставляются отчеты в бухгалтерию. Одним из таких документов является отчет прораба о фактическом расходе материалов. Основанием к списанию материалов служат:

Выполняется отчет по форме М-29, которая содержит таблицу, приведенную ниже:

| № п/п | Код материала | Наименование | Ед. измерения | Расход по норме | Расход по факту | Экономия/перерасход |

| 1 | 1001 | Облицовочный кирпич | шт. | 150 | 150 | — |

| 2 | 1121 | Грунтовка | л | 27,8 | 30 | +2,2 |

| 3 | 1321 | Гвозди строительные | т | 0,0002 | 0,00019 | -0,00001 |

К этому отчету начальник участка должен будет приложить объяснительную записку техническому отделу о сверхнормативном перерасходе грунтовки. В ней придется указать причины такого положения дел.

Стройматериалы и перечень работ

Нормы, как вы понимаете, носят усредненный характер и не всегда учитывают современную технологию производства, подразумевающую использование новых материалов. Ниже предоставляется таблица со справочной информацией по расходу материалов при выполнении популярных общестроительных работ.

| № п/п | Наименование | Расход | Примечание |

| Малярные работы: | |||

| 1 | Водоэмульсионная краска | 9-15 л/м 2 | 2 слоя |

| 2 | Однослойная водоэмульсионная | 8 л/м 2 | |

| 3 | Акриловая краска | 10-14 л/м 2 | 2 слоя |

| Отделочные работы: | |||

| 4 | Грунтовка «Бетоконтакт» | 0,35 кг/м 2 | Толщина слоя 1 см |

| 5 | Смесь гипсовая «Ротбанд» | 8,5 кг/м 2 | Толщина слоя 1 см |

| 6 | Плиточный клей СМ 9 | 3,2 кг/м 2 | Сторона плитки до 200 мм |

| Полы: | |||

| 7 | Стяжка цементная «Кнауф-Убо« | 7,5 кг/м 2 | 1 см |

| 8 | Пескобетон М-300 на основе цемента | 20 кг/м 2 | 1 см |

| 9 | Быстротвердевающий универсальный наливной пол «Юнис Горизонт« | 17 кг/м 2 | 1 см |

Ее использование поможет понять, хоть и примерную, стоимость проведения тех или иных работ, да и строительства в целом.

Сметная стоимость строительства

Основная формула сметной стоимости, которую должен знать любой специалист, сталкивающийся со сметами.

CC = ПЗ + НР + СП

ПЗ – прямые затраты, НР – накладные расходы, СП – сметная прибыль.

Сводный сметный расчет стоимости строительства является документом, определяющим сметный лимит средств, необходимых для полного завершения строительства. Cводный сметный расчет стоимости строительства служит основанием для определения лимита капитальных вложений и начала финансирования строительства.

Сводный сметный расчет стоимости строительства составляется на основе объектных смет.

Наш набор форм позволяет вывести простую и понятную смету из любого файла в формате ГРАНД-Сметы.

Итоговые цены по позициям

Сразу видна итоговая стоимость работ и материалов по каждой позиции сметы с учетом ндс и всех коэффициентов

Разрешено применять

Федеральным законом от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» разрешено применять индивидуальные формы сметной документации.

Расшифровка cостава работ

Расшифровка состава работ позволяет наглядно сопоставлять вознаграждение и необходимый объем работ.

Что говорят наши клиенты

Измаилова Эльмира Раисовна

руководитель ООО АЗОН (г.Казань)

«В форме предельно понятно указаны виды работ и их стоимость, стоимость материалов, что значительно упрощает расчеты экономистов по рентабельности процессов, работу сметчиков по предоставлению данных. Нет необходимости производить расчеты вручную в таблицах ХЛ формата.»

Павлова Екатерина Геннадьевна

инженер-сметчик г.Набережные Челны

«. Форма позволяет перевести сметный расчет в доступную форму для проведения коммерческих переговоров, для подготовки тендерных предложений и т.п. Сразу видна стоимость каждой позиции с учетом всех начислений малопонятных неспециалисту. Заказчики охотно принимают данную форму. «

Магина Ирина Федоровна

сметчик-эксперт (г.Зеленодольск)

«Благодаря вашей разработке я гораздо быстрее делаю справки о стоимости произведенных строительно-ремонтных работ, понятные участникам суда. «

Груздева Екатерина Леонидовна

инженер-сметчик (г.Ижевск)

Ценообразование в строительстве

Цена договора строительного подряда определяется на основании сметной стоимости строительства объекта:

а) либо равна сметной стоимости,

б) либо больше сметной стоимости (в договор включаются статьи, оплачиваемые заказчиком сверх сметной стоимости),

в) либо меньше сметной стоимости, если подрядчик предоставляет скидку к цене за счет плановых накоплений или уменьшения накладных расходов.

Сметная себестоимость с точки зрения бухгалтерского учета это – плановая или нормативная себестоимость строительно-монтажных работ.

Формулы для определения сметной себестоимости и сметной стоимости:

СС – сметная себестоимость, ПЗ – прямые затраты, НР – накладные расходы.

ЗП – заработная плата строительных рабочих, М –материалы, ЭМ – стоимость эксплуатации строительных машин и механизмов (в т.ч. зарплата рабочих-машинистов).

НР = ПЗ х Нн или НР = З х Нн, где

З – заработная плата строителей и машинистов,

Нн – норма накладных расходов (в %).

С – сметная стоимость строительно-монтажных работ,

СП – сметная прибыль.

СП = ПЗ х Нсп или СП = З х Нсп, где

Нсп – норма сметной прибыли.

Методы определения стоимости строительства:

1) ресурсный метод – предусматривает расчет ресурсов, необходимых для реализации проекта, в текущих (прогнозных) ценах (методика введена в действие письмом Минстроя РФ от 10.11.1992 № БФ-926/12);

2) ресурсно-индексный метод – сочетание ресурсного метода с системой индексов на сметную стоимость строительства;

3) базисно-индексный метод – основан на использовании системы текущих и прогнозных индексов по отношению к стоимости, определенной в базисном уровне: стоимость работ и затрат в базисном уровне цен умножают на индексы. Индексы (коэффициенты пересчета) – коэффициенты перехода от базовой стоимости (01.01.84г., 01.01.91г., 01.01.2001г.) к стоимости на текущую дату.

Сумму прямых затрат на объем конкретной работы определяют по формуле:

ПЗр – прямые затраты на вид работ, ЕР – единичная расценка, V р – объем работ.

Единичная расценка – стоимость прямых затрат на единицу работы (суммарный результат умножения элементов сметной нормы на соответствующие цены ресурсов).

Сметная норма – совокупность ресурсов (затрат труда рабочих, времени работы строительных машин, потребности в материальных ресурсах), установленная на принятый измеритель строительных, монтажных и других работ. Главная функция сметных норм – определение нормативного количества материальных и трудовых ресурсов, необходимых для выполнения единицы измерения соответствующего вида работ.

Примерная структура сметной стоимости строительных работ:

— затраты на материалы, изделия, конструкции – 50-60%,

— заработная плата основных рабочих – 10-17%,

— затраты на эксплуатацию строительных машин и механизмов, включая заработную плату рабочих-машинистов – 5-10%

Итого прямые затраты – 65-80%

— накладные расходы – 12-20%,

— плановые накопления – 8-11%

Итого сметная стоимость строительных работ – 100%

Перечень накладных расходов:

1) административно-хозяйственные работы:

— расходы на оплату административно-хозяйственного персонала,

— расходы на содержание, ремонт и эксплуатацию основных средств, в т.ч. зданий и сооружений,

— амортизация основных средств,

— содержание служебного автотранспорта,

— другие подобные расходы;

2) расходы на обслуживание работников строительства:

— затраты, связанные с подготовкой и переподготовкой кадров,

— расходы по обеспечению санитарно-гигиенических и бытовых условий,

— расходы на охрану труда и технику безопасности (в т.ч. обеспечение СИЗ),

— другие подобные расходы;

3) расходы на организацию работ на строительных площадках:

— приобретение и ремонт инвентаря, инструмента,

— износ и расходы, связанные с ремонтом, содержанием и разборкой временных (нетитульных) зданий, сооружений, приспособлений и устройств;

— содержание пожарной и сторожевой охраны,

— другие подобные расходы;

4) прочие накладные расходы:

— расходы на рекламу,

— амортизация нематериальных активов,

— оплата пособий по временной нетрудоспособности,

— расходы на перебазирование строительной организации,

— расходы по перевозке работников к месту работы и обратно автомобильным транспортом (собственным или арендованным).

Вопросы определения сметной стоимости строительных работ регулируются следующими документами:

— Методика определения стоимости строительной продукции на территории РФ ( МДС 81-35.2004), утв. постановлением Госстроя РФ от 05.03.2004 № 15/1;

— Методические указания по определению величины накладных расходов в строительстве ( МДС 81-33.2004), утв. постановлением Госстроя РФ от 12.01.2004 № 6;

— Методические указания по определению величины сметной прибыли в строительстве ( МДС 81-25.2001), утв. постановлением Госстроя РФ от 28.02.2001 № 15;

— Методические рекомендации по определению размера средств на оплату труда в договорных ценах и сметах на строительство и оплате труда работников строительно-монтажных и ремонтно-строительных организаций ( МДС 83-1.99), утв. Госстроем РФ, 1999.