Отменили МДС 35?

Блог сметчика

Я удивилась. Как отменили? Окончив телефонный разговор я побежала наводить справки.

В интернете написано, что Минстрой 4 августа выпустил Приказ №421-пр, взамен МДС-35.

Скачала методику с сайта министерства строительства изучаю.

Новая методика уже включена в действующий реестр сметных нормативов. Методика вступает в силу с 5 октября 2020г. Методика была опубликована на сайте Минстроя 30.09.2020

МДС 81-35. 2004 еще действует. Как это можно проверить?

Вернемся к обзору новой методики.

Новая методика содержит следующие разделы:

1. Общие положения

2. Состав сметной документации и требования к ее оформлению

3. Локальные сметные расчеты (сметы)

4. Особенности определения сметной стоимости оплаты труда, эксплуатации машин и механизмов, материальных ресурсов и оборудования при разработке локальных сметных расчетов (смет) ресурсным методом

5. Особенности определения сметной стоимости оплаты труда, эксплуатации машин и механизмов, материальных ресурсов и оборудования при разработке локальных сметных расчетов (смет) ресурсно-индексным методом

6. Особенности определения в локальных сметных расчетах (сметах) сметных затрат на оборудование

7. Особенности определения сметных затрат на пусконаладочные работы

8. Объектные сметные расчеты (объектные сметы)

9. Сводный сметный расчет стоимости строительства

10. Особенности определения затрат на выполнение работ, связанных с созданием произведений изобразительного искусства

11. Особенности определения сметной стоимости при внесении изменений в сметную документацию.

В методику также включены следующие приложения:

Приложение № 1. Конъюнктурный анализ (рекомендуемый образец)

Приложение № 2. Формы локального сметного расчета (сметы) для базисно-индексного метода

Форма локального сметного расчета (сметы) для базисно-индексного метода с применением индекса СМР

Форма локального сметного расчета (сметы) для базисно-индексного метода с применением индексов к элементам прямых затрат

Приложение № 3. Форма локального сметного расчета (сметы) для ресурсно-индексного метода

Приложение № 4. Форма локального сметного расчета (сметы), разработанного ресурсным методом

Приложение № 5. ОБЪЕКТНЫЙ СМЕТНЫЙ РАСЧЕТ (СМЕТА) № ОС

Приложение № 6. СВОДНЫЙ СМЕТНЫЙ РАСЧЕТ СТОИМОСТИ СТРОИТЕЛЬСТВА № ССРСС

Приложение № 7. СВОДКА ЗАТРАТ

Приложение № 8. Структура полного комплекса пусконаладочных работ (усредненная)

Приложение № 9. Рекомендуемый перечень работ и затрат, учитываемых в главах 1 и 9 сводного сметного расчета стоимости строительства

Приложение № 10. Коэффициенты для учета в сметной документации влияния условий производства работ, предусмотренных проектной и (или) иной технической документацией

Приложение № 11. СВОДНАЯ СМЕТА на проектные работы и инженерные изыскания

Приложение № 12. Сопоставительная ведомость объемов работ

Приложение № 13. Сопоставительная ведомость изменения сметной стоимости

В методике (п. 11 методики) указаны варианты применения индексов перевода в текущие цены:

Цены на ресурсы:

Новое обозначение сметного расчета (п. 29 методики):

Новое начисление накладных расходов и сметной прибыли (п. 76):

Новые печатные формы локальных смет, они приведены в приложениях 2-4 методики;

Методику продолжим изучать, продолжение читайте в Базе знаний.

Действующий сметчик, сметный блогер

Диляра Сайфутдинова

Сопоставительная и разделительная ведомости

Сопоставительная и разделительная ведомости

Прежде всего, следует отметить, что как сопоставительная, так и разделительная ведомость — это документы, которые лишь косвенно касаются работы специалиста сметного дела. Однако сметчик в своей практике достаточно часто сталкивается с вышеуказанными документами.

Помимо этого, часто в сметной практике присутствуют и такие документы, как ведомость договорной цены и накопительная ведомость. Краткое описание каждой из перечисленных форм следует далее по тексту данной статьи.

Что такое разделительная ведомость?

Согласно МДС12-15.2003 разделительная ведомость — это документ, регулирующий распределение поставок между заказчиками и подрядчиками. До введения в действие данного документа закупка ресурсов для строительства объектов определялась по утвержденному Постановлением Совета Министров СССР от 28 сентября 1970г. № 810 Положению о порядке обеспечения строительства всеми необходимыми материалами.

Однако в современной России преобладает хозяйственный способ строительства и необходимость в этом Положении отпала. Так что такое разделительная ведомость?

Разделительная ведомость – это перечень закупаемых материалов и оборудования, необходимых для строительно-монтажных работ на любом объекте. При ее составлении определяется целесообразность централизованных поставок, распределяются обязанности между заказчиком и подрядчиком на взаимовыгодных условиях по обеспечению строительного объекта всеми необходимыми материалами для производства работ.

Укрупненная разделительная ведомость — это еще и документ, отражающий поставки материальных ресурсов между заказчиками и подрядчиками капитального строительства. Данная форма учитывается при составлении проектно-сметной документации для распределения затрат на монтажные и строительные работы, мебель и инвентарь, а также оборудование. Практика составления разделительной ведомости широко используется во всем мире, даже при составлении международных договоров.

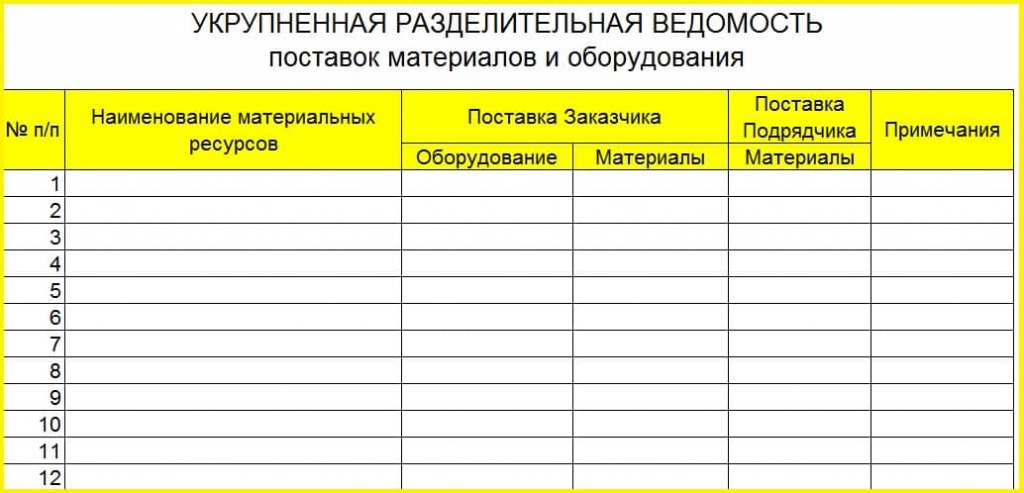

Форма разделительной ведомости не является унифицированной и для каждого отдельного объекта может иметь индивидуальные показатели. Однако в упоминавшемся выше МДС12-15.2003 в таблице 3.3.1 приведена форма документа данного типа. На основании указанного образца составлен и бланк на рисунке 1, который может помочь в понимании того, что такое разделительная ведомость.

Рисунок 1. Бланк распределительной ведомости

Ведомость договорной цены в строительстве

Важным этапом для заключения договора подряда является формирование договорных цен, которые основываются на итогах локальных смет. Договорная цена – это цена, согласованная заказчиком и генподрядчиком при заключении договора подряда. Как правило, договорная цена отображается в ведомости договорной цены.

Ведомость договорной цены в строительстве включает в себя перечень монтажных и специальных строительных работ, а также их стоимость, наименование объектов и затрат. При этом необходимо отметить, что цена договора может быть как твердой, так и открытой.

Твердая договорная цена остается неизменной на весь период действия договора подряда. Такой вид обычно включается в ведомость договорной цены на малые объемы работ, т. к. стоимость строительства небольших сооружений можно спрогнозировать достаточно точно еще на этапе составления проектно-сметных документов.

Открытая договорная цена фиксируется в том размере, какой она имеет на начальном этапе планирования в момент заключения договора. Такая цена предполагает уточнение в процессе строительства, и применяется при большой стройке. Соответственно, и ведомость договорной цены в строительстве в данном случае будет изменяться.

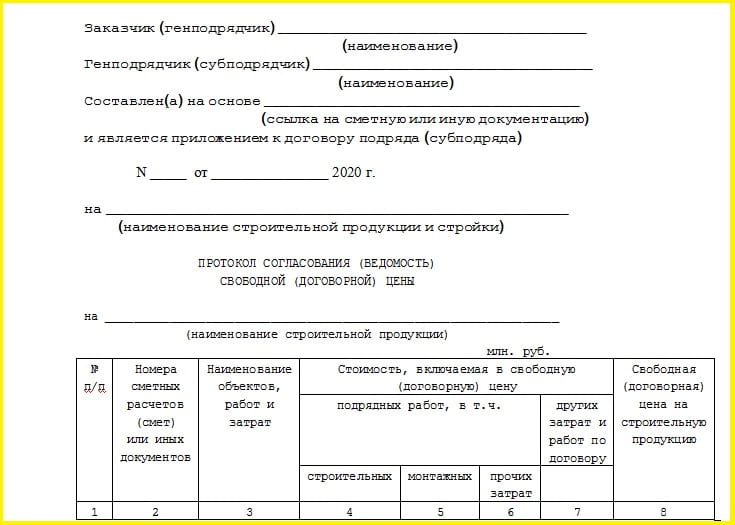

Образец ведомости договорной цены (форма N7), основанный на Письме Госстроя РФ «О Порядке определения стоимости строительства и свободных (договорных) цен на строительную продукцию в условиях развития рыночных отношений», а также формулы расчета договорной цены можно найти в открытых источниках информации. На рисунке 2 также приведен бланк ведомости договорной цены по форме №7.

Рисунок 2. Бланк ведомости договорной цены

Сопоставительная ведомость изменения сметной стоимости

Договор подряда, заключаемый между заказчиком и исполнителем, является главным документом. Вся последующая документация согласовывается только в рамках данного договора. Но есть определенные факторы, которые обосновывают внесение изменений в существующий договор подряда. Для этого собирается дополнительный пакет документов, включающий в себя такие документы, как сопоставительная ведомость изменения сметной стоимости.

При изменении рабочих документов, обоснованных такими факторами, как изменение проектных решений, или введение новых нормативно-правовых актов Российской Федерации, а также другими изменениями, влияющими на стоимость строительства, необходимо составить дополнительный пакет документов, отражающих эти изменения.

Сопоставительная ведомость изменения сметной стоимости заключается при согласовании измененной стоимости строительства. Ключевым фактором для составления сопоставительной ведомости является изменение стоимости строительства более чем на 10%. Такие изменения допустимы в процессе создания проектно-сметной документации или в процессе строительства.

Также сопоставительная ведомость составляется при изменении порядка производимых работ или их содержания, утвержденных в рабочей документации ранее. Документ данного образца составляется согласно Методическим указаниям МДС11-18.2008, согласованным Главгоэкспертизой России. Образец сопоставительной ведомости изменения сметной стоимости можно найти в свободном доступе в сети «Интернет».

Что такое накопительная ведомость?

При согласовании изменений в рабочей документации, кроме сопоставительной ведомости, необходимо предоставить перечень проведенных работ на конец квартала, предшествующего моменту согласования изменений. Таким перечнем является накопительная ведомость. Вопрос о том, что такое накопительная ведомость, будет кратко рассмотрен далее по тексту.

Накопительная ведомость — это определение объема выполненных работ и освоение капитальных вложений на момент переутверждения проектно-сметной документации. Накопительная ведомость включает в себя данные о произведенных затратах, стоимости строительства, переданных в основные фонды, а также о сметной стоимости строительных и монтажных работ по утвержденной проектной документации.

Все перечисленные документы являются важными составляющими в документообороте между заказчиком и исполнителем строительных работ. Грамотное формирование деловой документации, а также их своевременное согласование сторонами-участниками капитального строительства не только ускоряет начало производственного процесса, но и гарантируют отсутствие недоразумений в деловых взаимоотношениях

Блог Дмитрия Родина

Практично о сметном деле

Новая сметная методика. Взамен актуальной редакции МДС 81-35.2004. Приказ № 421/пр от 4 августа 2020

На сайте Минстроя опубликована новая сметная методика «Методика определения сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства, работ по сохранению объектов культурного наследия (памятников истории и культуры) народов Российской Федерации на территории Российской Федерации» взамен старой методики определения стоимости строительной продукции на территории российской федерации МДС 81-35.2004.

Данный приказ Министерства строительства и жилищно-коммунального хозяйства Российской Федерации от 04.08.2020 № 421/пр зарегистрирован датой 23.09.2020 и номером № 59986.

Теперь можно сказать, что новая методика — это актуальная редакция МДС 81-35.2004 на 2020 год и на ближайшие года (будем так надеяться).

Что интересного в новой методике?

Даже не знаю, есть ли смысл сравнивать новую и старую методику. Похоже, что новая методика по приказу №421/пр от 04.08.2020 написана с нуля без особой привязки к МДС 81-35.2004. Хотя есть много общего, но есть так же и много отличий. В целом чувствуется более современный подход.

п. 13 При отсутствии во ФГИС ЦС данных о сметных ценах в текущем уровне цен на отдельные материалы, изделия, конструкции (далее – материальные ресурсы) и оборудование, а также сметных нормативов на отдельные виды работ и услуг допускается определение их сметной стоимости по наиболее экономичному варианту, определенному на основании сбора информации о текущих ценах (далее — конъюнктурный анализ). Результаты конъюнктурного анализа оформляются в соответствии с рекомендуемой формой, приведенной в Приложении № 1 к Методике и подписываются застройщиком или техническим заказчиком (далее — заказчик).

Буквенное обозначение отражает вид сметного расчета (сметы):

а) СР — сметный расчет на отдельные виды затрат;

б) ЛСР (ЛС) — локальный сметный расчет (смета);

в) ОСР (ОС) — объектный сметный расчет (смета);г) ССРСС — сводный сметный расчет стоимости строительства.

Например, теперь нужно писать ЛС-02-01-01 вместо 02-01-01.

Но в п. 39 прописано:

«В случае, если сметная стоимость объекта капитального строительства определена по одному локальному сметному расчету (смете), то объектный сметный расчет (смета) может не разрабатываться»

П. 51 «В локальных сметных расчетах (сметах) выделяются разделы для учета архитектурных, функционально-технологических, конструктивных и инженерно-технических решений, содержащихся в проектной и (или) иной технической документации применительно к отдельным конструктивным решениям (элементам) и (или) видам работ»

«отсутствие возможности применения технологических схем производства работ, принятых в сметных нормах, включенных в сборники ГЭСН»; «необходимость проведения работ отдельными малыми участками с ограниченным объемом работ, в том числе снижение производительности машин и механизмов.»

При определении сметной стоимости работ с использованием сметных норм на монтаж оборудования (далее — ГЭСНм) и капитальный ремонт оборудования (далее — ГЭСНмр) дополнительно следует учитывать сметную стоимость вспомогательных ненормируемых материальных ресурсов, не учтенных в указанных сметных нормах (например, ветошь, бумага, керосин, бензин, смазочное масло, солидол) в следующих размерах: а) 2 (два) процента от сметной оплаты труда рабочих, определенной на основании затрат труда, указанных в ГЭСНм; б) 3 (три) процента от сметной оплаты труда рабочих, определенной на основании затрат труда, указанных в ГЭСНмр.

Друзья, это был мой беглый анализ новой методики по приказу №421/пр от 04.08.2020.

Как мы видим, новая сметная методика (взамен МДС 81-35.2004) изобилует приложениями, новыми выходными формами (с большим количеством комментариев и примечаний), всевозможными методиками расчетов.

Мое мнение такое – новая методика стала менее объемной, по сравнению с МДС 81-35.2004, более лаконичной и законченной. Появилась определенная упорядоченность в изложении, нумерация абзацев, на которые можно удобно сослаться при цитировании.

Настоятельно рекомендую изучить новую сметную методику каждому сметчику. Ну а если вы хотите изучить дело с нуля, вам подойдет актуальный видеокурс по сметному делу.

Запасаемся терпением! Теперь время покажет, как мы будем использоваться все это на практике.