Приложение 13. Примерный перечень непредвиденных работ и затрат, возникающих при строительстве скважины по причинам, не зависящим от исполнителя работ, и не предусмотренных рабочим проектом, на которые составляются исполнительные сметные расчеты

Примерный перечень непредвиденных работ и затрат, возникающих при строительстве скважины по причинам, не зависящим от исполнителя работ, и не предусмотренных рабочим проектом, на которые составляются исполнительные сметные расчеты

1. Ликвидация осложнений, вызванных причинами геологического характера и происшедших не по вине исполнителя работ. В акте на ликвидацию осложнения указываются: характер осложнения; даты начала и окончания работ по ликвидации осложнения; продолжительность работ, определенная по производительному времени, включая ремонтные работы при целодневных затратах времени на ликвидацию осложнений, количество фактически израсходованных материалов. Состав затрат на ликвидацию осложнений принимается по сметному расчету N 3.1.

3. Ликвидация скважины по геологическим причинам. Оформление ликвидации скважины производится в установленном порядке. Необходимые затраты определяются по данным акта на выполнение работ по ликвидации скважины.

4. Временная консервация скважины, находящейся в строительстве, и ее реконсервация. Затраты определяются при надлежаще оформленном разрешении на временную консервацию. При этом учитываются следующие статьи затрат: амортизация бурового оборудования на полное восстановление его первоначальной стоимости (реновацию) без коэффициента оборачиваемости, заработная плата рабочих (рабочего), дежурящих на скважине, определяемая из фактического наличия дежурных и их разрядов, доставка этого персонала в зависимости от периодичности смены рабочих, эксплуатация передвижной электростанции, содержание бурильных труб (если они не выведены со скважины или транспортировка в оба конца), затраты по поддержанию ствола скважины в рабочем состоянии согласно плану работ. При реконсервации учитываются все затраты, зависящие от времени, стоимость фактически израсходованных материалов и затрат на эксплуатацию машин и механизмов.

6. Площадное испытание, крепление призабойных зон фильтрами и другие работы в скважине, осуществляемые в процессе создания подземных хранилищ газа или жидкого топлива. Затраты определяются исходя из фактически затраченного производительного времени и фактического расхода материалов.

7. Установка цементного моста при спуске эксплуатационной колонны выше достигнутой глубины скважины.

8. Дежурство цементировочных агрегатов и другой спецтехники, дежурство и содержание промыслово-геофизических партий, прикрепленных к скважине, необходимость использования которых возникла в процессе бурения, крепления и испытания скважины, сверх учтенного в сметной документации на строительство скважины.

9. Расходы, связанные с применением обсадных труб более дорогостоящих, чем предусмотрено в сметной документации на строительство скважины, по причинам, не зависящим от исполнителя работ.

10. Изменение типа теплофикационной котельной установки и количества котлов.

11. Удорожание стоимости транспортировки вахт и грузов, работы спецтранспорта и подтаскивание тракторами спецмашин и других транспортных средств в условиях бездорожья, если указанные затраты не учтены в сметной стоимости строительства скважины. Предусматривается разница между стоимостью транспортировки вахт и грузов автотранспортом с учетом бездорожья и стоимостью транспортировки, рассчитанной в соответствующих сметных расчетах по расценкам для нормального состояния дорог. При транспортировке грузов массой до 3 т тракторами определяется разница между затратами на транспортировку грузов тракторами и затратами на автотранспорт, принятыми в сметной документации на строительство скважины. При применении тракторного спецтранспорта определяется разница между затратами на тракторный спецтранспорт и затратами на автомобильный спецтранспорт, предусмотренными в сметной документации на строительство скважины.

При подтаскивании тракторами спецмашин и других транспортных средств составляется сметный расчет.

При определении затрат на удорожание транспорта, в том числе обслуживающего спецтранспорта, вследствие использования тракторов, вездеходов и другой техники вместо автомашин, необходимо учитывать количество груза, фактически перевезенного тракторами, вездеходами и другой техникой, и фактическое расстояние транспортировки грузов и вахт или пробега тракторного спецтранспорта. Основанием для применения расценок, учитывающих бездорожье, является справка исполкома местных Советов народных депутатов, подтверждающая неудовлетворительное состояние дорог. При этом зимники и зимние дороги отнесены к нормальному состоянию дорог.

12. Испытание и отработка новой техники и технологии. Затраты, связанные с испытанием (отработкой) новой техники и технологических процессов определяются на основании фактических данных о продолжительности этих работ и расходе материалов, эксплуатации оборудования, инструмента и спецтехники.

13. Разница между сметной стоимостью работ, выполненных сторонней организацией по соответствующим расценкам этой организации, и сметной стоимостью этих работ, учтенной в сметной документации на строительство скважины по расценкам сборника ЕРЕР.

14. Разница в стоимости работ, связанная с увеличением количества последующих объектов и дополнительными работами при испытании скважины на продуктивность (кислотная обработка, гидропескоструйная перфорация, гидроразрыв и др.), а также с применением специальных агрегатов.

15. Увеличение объемов и затрат, связанное с изменением способа освоения нагнетательной скважины.

16. Затраты на испытание вышек на прочность.

17. Пересечение линий электропередач, трубопроводов, железных дорог и т.п. при транспортировке (передвижке) вышек, оборудования и металлоконструкций, сверх учтенных в сметной стоимости строительства скважины.

18. Задержка производства строительных и монтажных работ по сооружению буровых, вызванная отключением или невозможностью своевременного подключения электропередачи или линий связи.

19. Изменения в установленном порядке технических условий строительства (типа дороги, диаметров, способа укладки и изоляции трубопроводов, материалов и типа опор, линий передачи и др.), замена строительства вышки перетаскиванием, наклона вышки или наоборот.

20. Затраты, связанные с задержкой строительства скважин по определению геотермического градиента.

21. Увеличение объемов работ в пределах номенклатуры сметных расчетов рабочего проекта (увеличение протяженности дорог, трубопроводов, линий электропередач, изменения продолжительности испытания первого и последующих объектов, изменения уровня затрат, зависящих от объема работ, при испытании); в этом случае стоимость единицы работ принимается по соответствующим расценкам сметного расчета.

22. Углубление скважины против глубины, предусмотренной рабочим проектом.

Откройте актуальную версию документа прямо сейчас или получите полный доступ к системе ГАРАНТ на 3 дня бесплатно!

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Непредвиденные расходы в смете

Непредвиденные расходы в смете

Непредвиденные затраты в смете рекомендуется учитывать при произведении расчетов на все виды строительных объектов. Данный вид расходов, как правило, включается в состав сводного сметного расчета.

Однако иногда можно включить непредвиденные расходы в сметы локального и объектного типа, например, в смету по форме №4, локальный сметный расчет и т.д. В МДС81-35.2004 уточняется, что резерв на данный вид затрат должен быть учтен на основании соглашения между заказчиком и подрядчиком при оформлении твердой договорной цены.

Однако обоснование для непредвиденных расходов в смете и их размере все же существует. Кроме того, резерв средств по данному виду затрат и их включению в состав сметной документации также имеет обоснование.

Резерв непредвиденных расходов в смете

Одним из документов, в которых предоставляется основная информация о начислении непредвиденных расходов в смете на текущий ремонт и на прочие виды строительно-монтажных работ, является методический документ в строительстве МДС81-35.2004. В составе указанного документа выделена отдельная часть, касающаяся данной темы.

Так, в пункте 4.96 приведенных методических указаний даются сведения о резерве непредвиденных расходов в смете на каждый вид объекта и методах учета данной статьи в составе сводного сметного расчета. Прежде всего, следует отметить, что непредвиденные работы включаются в состав сметной формы для того, чтобы была возможность оплатить расходы, связанные с работами и затратами, возникшими в процессе строительства.

При этом важно иметь в виду, что непредвиденные расходы в смете — это затраты на работы, которые возникли в результате уточнения проектной документации, или условий производства строительных работ, которые изначально не были заложены в проектные решения. То есть если в процессе строительства произошел какой-то инцидент по вине одной из сторон, то затраты на его устранение не являются частью непредвиденных затрат.

Начисление непредвиденных расходов в смете обычно происходит, как отмечалось выше, в составе сводного сметного расчета. В пункте 4.96 МДС81-35.2004 приведен порядок учета данного вида затрат для разных типов строительных объектов.

Так, непредвиденные расходы в смете на капитальное строительство и реконструкцию объектов должны быть включены при подведении итогов по главам 1-12. Если производится капитальный ремонт, то указанный вид затрат также учитывается при подведении итогов, однако уже на основании суммарной стоимости глав 1-9 сводного сметного расчета.

В составе локальной сметы или локального ресурсного сметного расчета непредвиденные расходы также учитываются при подведении итогов. Однако начисление непредвиденных затрат в смете производится от общей суммы без НДС. То есть данный вид расходов должен быть указан в итоговой части сметы, но до подведения общего итога.

Необходимо также отметить то, что в пункте 4.33 упоминавшегося методического документа в строительстве указано, что если в процессе строительства того или иного объекта не возникло факторов для включения в стоимость непредвиденных затрат в смете, то данный резерв остается в распоряжении заказчика.

То есть если в процессе производства работ не возникло необходимости изменения проектных решений или учета условий на объекте, которые не были учтены в изначальной проектной документации, но оказывают влияние на строительство, то и задействовать резерв непредвиденных затрат в смете не представляется возможным. Поэтому стоимость данного вида расходов может быть учтена в пользу организации подрядчика только при наличии весомого обоснования.

Однако необходимо также отметить, что согласно пункту 4.65 МДС81-35.2004 непредвиденные расходы в смете все же могут включать в себя некоторые другие затраты, связанные с оборудованием на объекте. Например, за счет резерва непредвиденных расходов может быть оплачена стоимость предмонтажной ревизии оборудования. Данный вид работ должен производиться, если было нарушение гарантийного срока оборудования, или условия хранения не соответствовали требованиям.

Рисунок 1. Непредвиденные расходы в смете

Размер непредвиденных расходов в смете

Что касается суммы непредвиденных затрат в смете, то, как было отмечено выше, для каждого отдельного объекта данная статья является частью договора между заказчиком и подрядчиком. Об этом написано в упоминавшемся выше пункте 4.33 методического документа МДС81-35.2004.

Однако для строительных объектов, финансирование которых производится из бюджетных средств, обоснованием для непредвиденных расходов в смете является пункт 4.96 того же МДС. При этом следует иметь в виду, что сумма накладных расходов будет стандартной независимо от того, строительные, ремонтные работы или работы по реконструкции производятся на объекте.

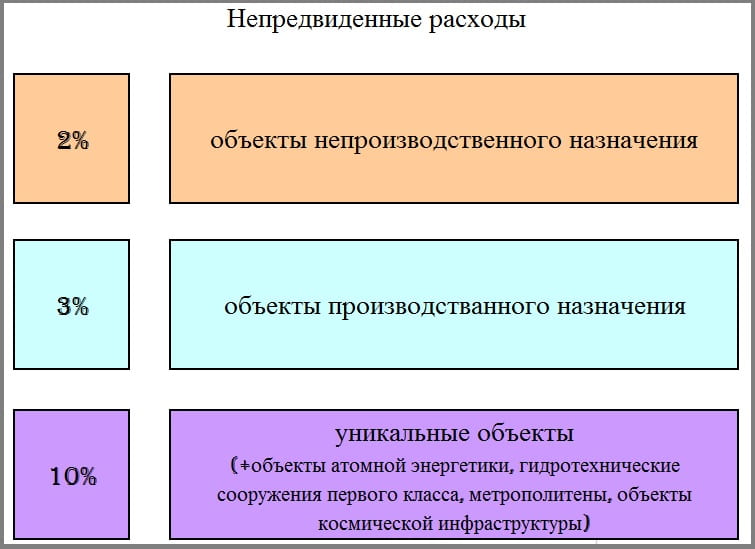

Таким образом, в пункте 4.96 МДС81-35.2004 рекомендуется применять непредвиденные расходы в смете в размере 2%, если предусмотрено капитальное строительство объектов непроизводственного значения. Этот показатель является одним из самых часто применяемых в сметах гражданского строительства и в расчетах на прочие объекты.

Непредвиденные затраты в смете в размере 3% учитываются для объектов производственного назначения. Данный показатель также является довольно частотным при определении стоимости строительства многих объектов во всех регионах России.

И, наконец, непредвиденные расходы в смете в размере 10% применяются к уникальным объектам. Кроме того, данный процент указывается в расчетах на объекты космической инфраструктуры и атомной энергетики. В сметных формах на метрополитены и гидротехнические сооружения первого класса также применяется данный показатель.

В связи со всем вышеизложенным можно сделать вывод, что непредвиденные расходы в смете важно учесть на любой тип объекта и на любой вид строительно-монтажных работ. Однако следует помнить, что данный вид затрат является резервным, поэтому при успешном выполнении комплекса работ на объектах без веских оснований он не вводится в стоимость оплаты выполненных работ.

Рисунок 2. Размер непредвиденных расходов

Состав непредвиденных расходов в строительстве

![]()

Сообщение об ошибке

Непредвиденные расходы при возведении объектов строительства формируются в объектных сметах и сводных сметных расчетах. Определение непредвиденных расходов (финансового запаса) приводится в п. 4.33 МДС 81-35.2004:

«. Часть резерва средств на непредвиденные работы и затраты, предусмотренного в сводном сметном расчете, с учетом размера, согласованного заказчиком и подрядчиком для включения в состав твердой договорной цены на строительную продукцию».

Формирования резерва финансовых ресурсов необходимо для покрытие издержек, не учтенных в сметах и сметных расчетах. К числу таких издержек в соответствии с п. 4.96 МДС 81-35.2004 следует относить:

— увеличение расходов, связанных с ростом объемов работ по рабочим чертежам, разработанным после утверждения проекта (рабочего проекта);

— компенсацию дополнительных затрат, возникающих в результате ошибок в сметах и сметных расчетах (включая арифметические), выявленных после утверждения проектной документации;

— увеличение расходов при изменении проектных решений в рабочей документации;

— затраты на предмонтажную ревизию технологического оборудования (п. 4.65 МДС 1-35.2004).

Процедура вычисления значения непредвиденных расходов представляет собой умножение итоговой стоимости строительства в текущих ценах на сметный норматив, установленный действующим законодательством РФ. Предельные значения укрупненного сметного норматива приводятся в п. 4.96 МДС 81-35.2004 и определяются для одного из четырех случаев:

по согласованию с соответствующим федеральным органом исполнительной власти сметный норматив для непредвиденных расходов может быть установлен в размере до 10 % для уникальных или особосложных объектов строительства;

— при составлении смет и сметных расчетов по объектам- аналогам (или иным укрупненным нормативам) на этапе предпроектной подготовки проекта строительства сметный норматив

на непредвиденные затраты разрешается принимать в размере до 10 %]

— при разработке смет и сметных расчетов для строительства объектов социальной сферы (зданий и сооружений жилищного и гражданского назначения) сметный норматив на непредвиденные расходы не может превышать 2%;

— при разработке смет и сметных расчетов для строительства объектов производственного назначения (зданий и сооружений промышленного строительства) сметный норматив на непредвиденные расходы не может превышать 3 %.

Значение сметного норматива, применяемого для вычисления величины непредвиденных расходов, согласовывается подрядчиком и заказчиком. При использовании финансовых ресурсов по статье «Непредвиденные затраты» следует рассмотреть два наиболее характерных случая. Первый предполагает учет величины финансового запаса как части окончательной и твердой договорной цены на строительную продукцию. Второй предусматривает использование резерва финансовых ресурсов в случае возникновения событий, финансирование которых предусмотрено по статье «Непредвиденные затраты».

В первом случае заказчик оплачивает подрядчику полную стоимость готовой строительной продукции, включая средства, предусмотренные статьей «Непредвиденные затраты». При этом стоимость строительства не зависит от возникновения случаев, финансирование которых выполнялось за счет финансового резерва. Кроме того, размер денежных средств, перечисленных на счет подрядчика, в этом случае не требует оформления обоснования на средства, составляющие финансовый запас.

Необходимо отметить, что перспективы развития процессов ценообразования в строительстве, с точки зрения автора, связаны с оценкой надежности процессов возведения зданий и сооружений. При условии выполнения такой оценки возникает необходимость определять запас ресурсов, обеспечивающих выполнение договоров подряда. Современные представления об основных мерах, способных обеспечить бесперебойное функционирование строительных процессов, позволяют выделить наиболее эффективные виды запасов, к их числу относятся:

— запас мощности подрядной организации;

— запас материально-технических и трудовых ресурсов.

Создание перечисленных запасов требует привлечения

дополнительных финансовых ресурсов. Наиболее приемлемым источником таких денежных средств является финансовый запас, создаваемый по статье «Непредвиденные затраты».