Понятие и расчет сметной прибыли

Сметная прибыль представляет собой ту часть стоимости строительных работ, которая не относится на себестоимость. Это средства, нужные для возмещения расходов подрядчика, выплаты вознаграждений работникам.

Российское законодательство содержит довольно широкий перечень строительных работ. Еще шире он становится, если добавить в него понятия, используемые специалистами на практике. Между тем далеко не все понимают, какое содержание стоит за тем или иным понятием и как все эти виды работ соотносятся между собой. Неправильное определение вида осуществляемой деятельности строительного характера может повлечь наложение административного штрафа или даже признание объекта самовольной постройкой.

Какое существует разграничение видов строительных работ?

Посмотреть ответ

Понятие сметной прибыли

Сметная прибыль представляет собой сметный доход субъекта с учетом вычета себестоимости работ. Средства направляются на:

Размеры сметной прибыли определяются при заключении каждого нового контракта. Она может устанавливаться в ходе переговоров фирмы и заказчика. В СП не входят накладные (то есть непрямые или непредвиденные) расходы организации. В статье 709 ГК РФ указано, что СП считается вознаграждением подрядчика.

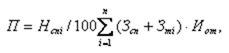

Сметная прибыль определяется в процентах в рамках законодательной нормы. База для расчетов – зарплата сотрудников. Она должна составлять не менее 65% от СП. При расчетах также нужно учесть среднюю стоимость работ, нормы самой компании. При расчете СП нужно принимать во внимание соответствующие Методические указания (МДС 81-25.2001).

Вопрос: По договору строительного подряда подрядчик обязуется за определенную сумму построить объект. Каковы налоговые последствия для подрядчика в целях исчисления НДС и налога на прибыль, если подрядчик выполнил дополнительные работы, не учтенные в смете, не предупредив заказчика?

Посмотреть ответ

Что входит в состав сметной прибыли

В структуру СП включены эти направления расходов:

К СВЕДЕНИЮ! Примечания к бухгалтерской отчетности – это одно из оснований определения индивидуального норматива СП.

Что не входит в сметную прибыль

Не все направления расходов могут быть учтены при определении СП. Это траты, не относящиеся к производственной деятельности фирмы:

В смету не включаются также траты на поддержание инфраструктуры компании:

Это также расходы подрядчика, однако они не относятся к конкретному проекту.

Если строительные работы финансируются из государственного бюджета, структура сметной стоимости формируется из этих составляющих:

Также в структуру могут входить и прочие составляющие.

Разница между применяемыми режимами налогообложения относится к сметной прибыли подрядчика-«упрощенца» или нет?

Нормативы сметной прибыли

Нормативы СП приведены в соответствующих методических указаниях. В частности, это Методические указания по расчету сметной прибыли МДС 81-25.2001, утвержденные Постановлением Госстроя №15 от 28 февраля 2001 года. Они должны обязательно использоваться субъектами, реализующими проекты за счет средств из этих источников:

Вычисление норматива СП выполняется в процентах от ФОТ работников и механизаторов при текущих ценах.

Нормативы подразделяются на эти разновидности:

Процентная ставка к ФОТ по направлениям работ устанавливается федеральными и местными центрами по ценообразованию в строительной сфере. Иногда подрядчики могут использовать понижающие коэффициенты. Стороны строительного контракта имеют равные права при подборе расчетного норматива.

Норматив СП при составлении сметы по строительному проекту начисляется в зависимости от методики установления сметной стоимости строительного материала, стадий проектирования. Начисление выполняется на этих этапах:

Строительные работы могут осуществляться ИП или ФЛ. При этом оформляется соглашение о бытовом и строительном подряде. Размер сметной прибыли устанавливается с учетом индивидуальной нормы. Последняя должна быть согласована с заказчиком.

Сметная прибыль в строительной сфере: формулы и расчеты

Индивидуальные нормативы формируются тогда, когда общеотраслевые нормативы по направлениям работ не возмещают все издержки фирмы на развитие производства и материальное стимулирование штата. Обычно расчет осуществляется самим подрядчиком. Однако его итоги обязательно должны быть согласованы с заказчиком. Специалистами со стороны заказчика осуществляется экспертиза. Если в ходе экспертизы возникли разногласия, подрядчику нужно внести все нужные корректировки. Потом расчет еще раз направляется на повторное согласование. Подрядчик может делегировать свою обязанность по расчетам региональным центрам по ценообразованию или проектным организациям.

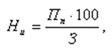

Индивидуальный норматив определяется по этой формуле:

Формула эта включает в себя такие показатели:

Если локальный сметный расчет не подразделен на отдельные разделы, начисление СП выполняется в завершении всего расчета. Если смета подразделена на главы, начисление производится под каждой главой в завершении сметы.

К СВЕДЕНИЮ! Строительная норма прибыли определяется в соответствии с разным порядком. Все зависит от метода определения сметной стоимости строительной продукции и стадии формирования проекта документации.

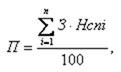

По актуальному уровню цен

Первая стадия – это стадия «Проект»:

Вторая стадия – это стадия «Рабочие документы»:

В формуле используются эти значения:

Расчеты обычно производятся обычно самим подрядчиком.

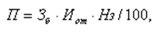

Базисно-индексный метод

Сначала идет стадия «Проект»:

Потом идет стадия «Рабочая документация»:

В формуле используются эти значения:

Все расчеты оформляются в виде определенной таблицы.

Усредненная структура сметной прибыли

Размер каждой из групп трат в СП определяется назначением строительных работ. Рассмотрим усредненную таблицу, на которую можно ориентироваться:

15. Понятие прибыли. Виды прибыли в строительстве

Прибыль представляет собой чистый доход, созданный прибавочным трудом работников и определяется как разница между выручкой, фактич. с/с и косвенными налогами.

За счет прибыли выплачиваются:

Вознаграждения по итогам работы за год

Доп. предоставляемые отпуска работникам

Выплаты в системе премирования сверх размеров, установленных законодательством

Надбавки к пенсиям

Виды прибыли в строительстве:

1.Сметная стоимость – прибыль, предусмотренная в процессе составления сметной документации (с 2012 г наз. плановая прибыль). Опред. как разница между сметной стоимостью СМР и сметной стоимостью С/с СМР

2.Планируемая прибыль – определяется в процессе планирования текущей деятельности при составлении бизнес-планов в стр. организации. Рассчит. как сумма ПП и планируемой экономии затрат от снижения с/с.

3.Фактическая прибыль – прибыль, полученная в результате строительства и отражает фин результат деятельности подрядчика за определенный период

16. Налоги и платежи, относимые на с/с. Налоги и отчисления, выплачиваемые из выручки.

1.Земельный налог – налоговая база, определяется в размере кадастровой ст-сти зем.участка. Сумма зем. налога исчисляется как произведение налоговой базы и соответ. ставок зем. налога в %. Ставка налога зависит от функционального исполнения зем. участка. Включение суммы зем. налога в акты приемки выполн. работ, осуществляется в зав-сти от принятой учетной политики организации на тек. год и м. б.: А) по результатам текущего расчетного периода, Б) по рез-там периода, предш. расчетному.

V O СМР — объем СМР за предш. месяц по организации в целов в руб.

2. Экологический налог: рассчит. как сумма эколог. налога в части выбросов загрязн. вещ-в в окруж. среду машинами и мех-ми, налога на выбросы загрязн. веществ в окруж. среду от неорганиз. источников выбросов, возмещ. инвестором, исходя из суммы налога, приход. на фактич. расход лакокрасочных мат-в, использ. при вып. работ на объекте и налога на размещение отходов пр-ва в пределах устанавл. лимитов. ЭН= ЭНМ+ЭНВ+ПЛИМ

3.Затраты по обязательному страхованию от несчастных случаев на проиводстве и профессиональных заболеваний. Устанавливается по ставке определенной для каждой конкретной подрядной организации и в % от фонда з/п (ФЗП)

4.Отчисления в инновационный фонд. По МАиС РБ по установленной ставке в % от с/с СМР. Для предприятий стройиндустрии отчисления берутся по ставке в % от с/с выпускаемой продукции.

Налоги и отчисления, выплач. из выручки:1.НДС 2. Акцизы

Сметная стоимость содержит в себе три составляющие:

Сметная прибыль или плановые накопления подразумевают реальную прибыль, которая идет в учет при выборе цены на всю продукцию для строительства.

Указанные нормы при расчете плановых накоплений высчитываются в процентном соотношении в соответствии с себестоимостью на стройматериалы. Как правило, она составляет около 10%.

Особое внимание уделяется именно сметной цене объекта. Она уже составлена с учетом цены, которую включают в себя плановые накопления, то есть всего технического оборудования, различной мебели и материалов, а также включает оплату всех осуществленных работ монтажа. Также существуют прочие составляющие, на которые оценщик также обращает свое внимание.

На что обратить внимание?

Существующие нормы

Норма плановых накоплений остается стандартом для любых видов работ, а также для людей, занимающихся ею. Вычитывают норму в процентах от цены прямых и накладных затрат.

Что дает правильное и неправильное определение?

Если плановые расходы уменьшаются или, наоборот, увеличиваются, то это должно все браться в учет в момент, когда происходит полный расчет себестоимости произведенных работ. Процесс понижения или повышения происходит из-за дифференциации существующих расходов.

Основные моменты в понятии «плановые накопления»

Как уже было отмечено, существующая и действующая норма плановых накоплений по отношению ко всех типам работы составляет 6% от прямых и расходов по накладным.

Все установленные нормы для накладных или складских, заготовительных ресурсов, для плановых накоплений указаны отдельным постановление. Оно называется «Строительные нормы и правила»(СНиП, 4 часть).

Из постановления видно, что в сметы могут включаться плановые накопления, затраты прямые и накладные, которые являются обязательной составляющей для дальнейшего получения дохода в организациях.

Более того, могут указываться в качестве запасов различные оборудования и материалы, которые нужно монтировать, а также оборудование и инвентарь, который не нуждается в такой процедуре. Они подлежат моментальной оплате, которая производится со счетов капитального строительства. При этом такие выплаты считаются элементов фондов.

Строительные организации ставят перед собой много целей, которые, так или иначе, затрагивают финансовую сферу. Они всячески стараются выполнить работу качественно и быстро либо понизить ее стоимость. Это приведет к серьезному повышению эффективности всех вложений капитала. Также работники стараются выполнить свое дело так, чтобы средства распределялись правильно между всеми отраслями. В работе строительных и монтажных фирм, непосредственно, участвуют различные банки или фирмы финансов, которые следят за правильным распределением всех полученных средств, выделяемых строительным компаниям на улучшение качества работы.

Порядок начисления

Порядок начисления всех существующих расходов и сметной прибыли включает последовательность действий. Изначально на основные расходы и затраты начисляют траты по накладным, после чего уже на получившуюся цену начисляют накопления. Чтобы процесс был не таким долгим и утомительным, опытные работники используют специальный коэффициент. Он применяется к основным расходам. Его можно получить, если перемножить норму накладных трат и норму сметной прибыли.

Таким образом, итоговая сумма получается максимально верной. Главное не ошибиться во всех расчетах, а также прописывать правильные плановые накопления и осуществленные расходы.