Использование калькуляций стоимости строительства

Калькуляционные расчеты позволяют обосновывать управленческие решения со значительной степенью точности.

Зачастую в строительстве обходятся без плановой калькуляции себестоимости объекта, а фактические затраты сопоставляются со сметными величинами. Более правильным является подход калькулирования плановой себестоимости строительных объектов и последующим учетом фактических затрат в разрезе объектов/заказов.

Финансовая система строительной компании должна на основе смет и собственных расчетов уметь калькулировать плановую себестоимость объекта строительства, а в дальнейшем вести учет фактических затрат в той же структуре для сопоставления плановых и фактических показателей. Данная информация должна быть доступна онлайн для лиц, принимающих решение.

Существенно облегчить расчет плановой стоимости строительства способна наша набор форм для Гранд-Смета, позволяющий вывести простую и понятную смету с итоговыми стоимостями для каждой позиции сметы.

Расчета стоимости строительных необходим для:

— определения цены продажи (для заказчика);

— выявления конкурентных преимуществ организации;

— выявления основных факторов стоимости и себестоимости;

— точного планирования и контроля затрат, оценки выполнения плановых показателей, определения рентабельности отдельных видов продукции, работ, услуг; снижения себестоимости продукции (работ, услуг);

— нахождения неэффективных мест в менеджменте и организации процессов компании.

Калькуляция является одним из важнейших элементов метода системного бухгалтерского учета, и имеют важное значение при формировании учетной информации деятельности строительных организаций.

Типовая структура калькуляционных статей в строительстве

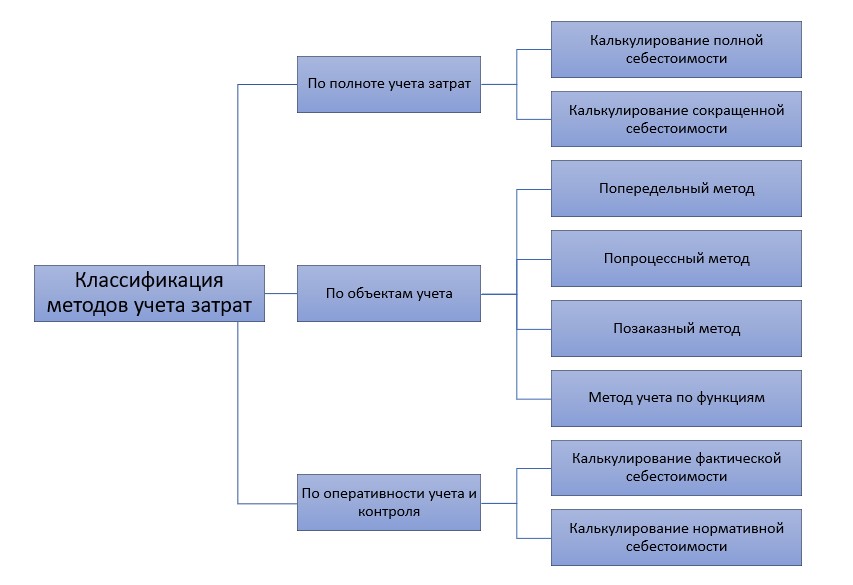

Учет себестоимости строительных работ

Попередельный метод больше подходит для строительных производств, где сырье проходит последовательную цепочку стадий обработки.

Попроцессное калькулирование используют при непрерывном процесса производства продукции, когда нет возможности выделить расходы на отдельные единицы расходов.

Наиболее используемым является позаказный метод, где объектом учета является отдельный заказ, создаваемый на каждый объект строительства или вид работ, в соответствии с заключенным договором или дополнительным соглашением.

Расходы определяются использованием в строительства материальных и трудовых ресурсов, основных средств и нематериальных активов. Затраты формируются по отдельным объектам учета-заказам в период исполнения договора на строительство до времени его полного завершения, т. е. окончательного расчета по законченному объекту строительства и передачи его застройщику.

Наш набор форм позволяет вывести простую и понятную смету из любого файла в формате ГРАНД-Сметы.

Итоговые цены по позициям

Сразу видна итоговая стоимость работ и материалов по каждой позиции сметы с учетом ндс и всех коэффициентов

Разрешено применять

Федеральным законом от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» разрешено применять индивидуальные формы сметной документации.

Расшифровка cостава работ

Расшифровка состава работ позволяет наглядно сопоставлять вознаграждение и необходимый объем работ.

Что говорят наши клиенты

Измаилова Эльмира Раисовна

руководитель ООО АЗОН (г.Казань)

«В форме предельно понятно указаны виды работ и их стоимость, стоимость материалов, что значительно упрощает расчеты экономистов по рентабельности процессов, работу сметчиков по предоставлению данных. Нет необходимости производить расчеты вручную в таблицах ХЛ формата.»

Павлова Екатерина Геннадьевна

инженер-сметчик г.Набережные Челны

«. Форма позволяет перевести сметный расчет в доступную форму для проведения коммерческих переговоров, для подготовки тендерных предложений и т.п. Сразу видна стоимость каждой позиции с учетом всех начислений малопонятных неспециалисту. Заказчики охотно принимают данную форму. «

Магина Ирина Федоровна

сметчик-эксперт (г.Зеленодольск)

«Благодаря вашей разработке я гораздо быстрее делаю справки о стоимости произведенных строительно-ремонтных работ, понятные участникам суда. «

Груздева Екатерина Леонидовна

инженер-сметчик (г.Ижевск)

Себестоимость строительной продукции: состав и структура

Под себестоимостью понимают затраты, связанные с приобретением сырья и материалов, необходимых для производства, выплатой зарплаты сотрудникам, транспортировкой, хранением и продажей готовой продукции.

Необходимо рассчитать себестоимость товара регулярно: каждый квартал, полугодие, год (с целью корректировки).

Строительство: особенности отрасли

Строительная отрасль, относящаяся к сферам материального производства, обладает рядом особенностей благодаря следующим факторам:

Особенности формирования себестоимости в строительстве

Можно определить ряд особенностей строительной отрасли. Данные характерные черты влияют на организацию бухгалтерского учета в строительной компании, а также на формирование себестоимости строительных изделий:

Концепция затрат на строительство

В строительстве используются понятия сметной стоимости, плановой и фактической. Себестоимость СМР включает в себя стоимость приобретения материальных затрат, топливных ресурсов, энергетических ресурсов, зарплаты работников, компенсацию амортизации использованных основных средств и другие расходы.

Состав затрат

Структура себестоимости строительной продукции выражена различными видами затрат.

Все затраты, в зависимости от методов их включения в себестоимость работ, делятся на прямые и накладные (косвенные). Большинство издержек являются прямыми издержками, определяемыми на основе объема выполняемых работ. Под прямыми расходами понимают затраты, которые связаны линейно с объемами производства СМР и выпуском строительной продукции. Они напрямую включены в стоимость конкретных строительных объектов. Прямые затраты включают: основную заработную плату работников, стоимость материальных затрат, расходов на детали и конструкции, стоимость эксплуатации строительной техники.

Затраты на осуществление СМР делятся на текущие и единовременные.

Постоянные затраты, независимо от их взаимосвязи с объемом работы, продуктами и услугами, остаются фиксированными в период времени. Они могут включать: амортизацию основных средств, рассчитанную на основе продолжительности срока службы основных средств; амортизацию нематериальных активов; аренду основных средств; стоимость вознаграждения руководящего персонала и т. д.

Затраты, способные увеличиваться или уменьшаться в зависимости от увеличения или уменьшения объема строительно-монтажных работ, продуктов и услуг, классифицируются как переменные. К ним относятся: стоимость используемых материалов, оплата труда производственного персонала.

Отдельные затраты называются условно фиксированными и условно переменными, что зависит от преобладания фиксированных или переменных издержек.

Расчет затрат

Прямые затраты (ПП) на СМР, продукцию и услуги рассчитываются следующим образом по формуле:

Накладные (косвенные) расходы включают:

Сметная стоимость

Себестоимость СМР, выполняемых строительной компанией самостоятельно, определяется по формуле:

Сметная себестоимость строительной продукции определяется проектной компанией на стадии подготовки необходимого набора проектной документации по установленным сметным нормативам и текущим ценам.

Сметная стоимость является основным индикатором, согласно которому государственные налоговые органы контролируют прибыль конкретной строительной компании.

Плановая себестоимость

Расчетная (планируемая) себестоимость применяется в расчетах прибыли компании и определении ее возможностей и планов развития для создания системы внутреннего учета.

Планирование себестоимости СМР компания может осуществлять самостоятельно. Данный раздел планирования является частью бизнес-плана компании, осуществляемого с использованием технических и экономических затрат. Технико-экономические расчеты проводятся на основе показателей физических объемов по каждому виду работ, структурным элементам, объектам и их стоимости, определяемой по данным расчетов проектно-сметной документации и цен, установленных договорами.

Планируемые затраты на СМР могут быть определены технико-экономическим расчетом статей расходов на основе плана мероприятий по повышению технологического и организационного уровня производства.

Расходы по статье материальных затрат определяются на базе их потребностей, которые установлены проектно-сметной документацией, их стоимости, с учетом стоимости доставки на склад имущества и стоимости приобретения и хранения. Расходы по оплате труда определяются исходя из установленной потребности проекта в оплате труда сотрудников по установленным тарифам, ставкам.

Расходы по статье «Затраты на техническое обслуживание машин и техники» рассчитываются исходя из потребности проекта в том, как они работают по количеству машинных часов. Расходы по статье «Накладные расходы» рассчитываются на основе сметы этих затрат на период планирования.

Плановая себестоимость может быть определена по формуле:

Фактическая себестоимость СМР

Целью учета фактических затрат на СМР является своевременное, полное и надежное отражение фактических затрат, которые связаны с производством и оказанием работ клиенту по видам объектов, выявлением отклонений от ожидаемых значений, а также контролем за применением материальных, трудовых и финансовых ресурсов.

Показатели учета используется в процессе анализа для определения внутренних возможностей и резервов, при расчете фактических показателей финансов строительных организаций.

Учет себестоимости строительной продукции ведется бухгалтерией строительной компании, чаще всего с использованием позаказного метода, в котором объектом бухгалтерского учета является отдельный заказ по каждому объекту строительства (или вида работы) в соответствии с договором, заключенным с клиентом. Для каждого заказа затраты учитываются по завершении работы.

Способы сокращения

Идентификация резервов для снижения издержек может основываться на систематическом, всестороннем, технико-экономическом анализе деятельности фирмы: эффективности производственных мощностей и основных средств, сырьевых ресурсов и материалов, экономической мощности, рабочих взаимоотношений.

Пути снижения себестоимости строительной продукции касаются ее резервов. Под резервами снижения себестоимости СМР понимают возможности снижения затрат за счет роста ресурсной эффективности предприятия.

Способы снижения в строительстве

Основные возможности сокращения значения себестоимости СМР следующие:

Девелоперская маржа: сколько зарабатывают застройщики на продаже жилья

В среднем по России сметная стоимость строительства многоквартирных домов составляет 49,5 тыс. руб. При этом стоимость предложения в новостройках для покупателей достигает 53,8 тыс. руб., а на вторичном рынке — 60 тыс. руб. Таким образом, разница в стоимости строительства для девелоперов и цене для конечного покупателя составляет 8%, или 4,3 тыс. руб. Такие данные приводятся в справке, подготовленной Союзом инженеров-сметчиков России на сентябрь 2019 года.

Специалисты Союза сравнили среднюю стоимость строительства многоквартирных жилых домов массового сегмента с ценами на рынке недвижимости по регионам. Показатели себестоимости приводятся в рублях на 1 кв. м общей площади квартир жилых зданий с учетом НДС. Учитываются базовая отделка квартиры, лифты, наружные сети, благоустройство территории и развитие инфраструктуры, а также затраты застройщиков в процессе подготовки, строительства и сдачи дома. Для домов без отделки эти показатели должны быть уменьшены на 6–8%, поясняется в методологии расчетов.

Самые высокие цены и разница между сметной стоимостью строительства и цены для покупателей в Москве, Санкт-Петербурге и Московской области. Согласно исследованию, в столице застройщику возведение 1 кв. м обходится в 95,6 тыс. руб., а стоимость для клиента — 150 тыс. руб. Таким образом, девелопер получает разницу между затратами на стройку после продажи жилья в среднем 36,3%. В Санкт-Петербурге и Подмосковье эта разница составляет 23,7% (88,4 тыс. руб. и 115,9 тыс. руб. за 1 кв. м) и 16,22% (74,8 тыс. руб. и 89,3 тыс. руб. за 1 кв. м) соответственно.

В большинстве регионов России средняя сметная стоимость строительства меньше 50 тыс. руб. за 1 кв. м и редко превышает показатель в 60 тыс. руб. за «квадрат». Диапазон цен строительства для девелоперов (за исключением столичных регионов) — от 36 тыс. руб. до 66 тыс. руб. за «квадрат», следует из справки. Также разница в сметной стоимости и ценах предложения во многих регионах составляет менее 10% и даже 5%.

Средняя стоимость строительства и цены на жилье в новостройках

Высокая стоимость строительства и маржа девелопера в целом выше в крупных городах России, чем в небольших населенных пунктах. В некоторых северных регионах сметная стоимость высока из-за сложных климатических условий и удаленности городов от всей инфраструктуры. Однако, согласно исследованию, в Таймырском Долгано-Ненецком районе Красноярского края разница между сметной стоимостью строительства и продажей жилья отрицательная. При строительной стоимости «квадрата» в новостройках в 36,3 тыс. руб. средняя стоимость предложения составляет 35,4 тыс. руб. за 1 кв. м. Похожая ситуация отмечается и в Иркутской области (Усть-Ордынский Бурятский округ).

Девелоперская маржа сжимается

Времена, когда девелоперский бизнес был сверхдоходным, закончились еще в 2007 году, отмечает директор департамента ценообразования в строительстве и экспертно-аналитической работы Ассоциации строителей России, президент МООСРСО «Союз инженеров-сметчиков» Павел Горячкин. По его словам, во многих регионах прибыль носит оборотный характер и не является сверхдоходом — это, скорее, бизнес ради бизнеса.

«Последние два года мы отмечаем тенденцию, что в некоторых регионах стоимость продажи ниже себестоимости строительства. Это говорит о плохой экономике девелоперских проектов — маржи либо нет, либо может уйти в минус», — говорит Горячкин.

Сегодня разумный диапазон маржинальности девелоперского бизнеса находится в диапазоне от 12% до 18% и должен превышать затраты от строительства до продажи квартир в новостройках, говорит Горячкин. Регионы, где получают такую рентабельность, сегодня можно пересчитать по пальцам, отмечают эксперт. Также немного регионов, где маржа застройщика составляет еще приемлемый для бизнеса уровень в 8–12%, продолжает Горячкин.

Девелоперы, опрошенные редакцией «РБК-Недвижимости», говорят и о сокращении маржи застройщиков. Сегодня, по оценке генерального директора компании «СМУ-6 Инвестиции» Алексея Перлина, показатель, к которому стремятся застройщики, — уровень маржинальности не ниже минимального порога в 10–15%. Это именно та самая финансовая подушка безопасности на случай изменения конъюнктуры рынка, будь то резкое падение спроса, рост стоимости строительных материалов, поправки в 214-ФЗ или любые другие события, подразумевающие неучтенные издержки, поясняет он.

Строительство является одной из самых низкорентабельных отраслей российской экономики, убежден генеральный директор Level Group Кирилл Игнахин. По данным ФНС РФ, в 2018 году рентабельность продаж в строительстве составила 6,1%, тогда как, скажем, в добыче различных полезных ископаемых этот показатель варьируется от 30% до 50%. Такой показатель прямо связан с относительно высоким уровнем издержек и невысоким уровнем цен в большинстве регионов страны, поясняет Игнахин.

Вместе с тем нельзя сказать, что ситуация везде одинакова. В Москве, Санкт-Петербурге и ряде других регионов (преимущественно в крупных городах) рентабельность строительства, конечно, намного выше, поэтому здесь эта отрасль активно развивается, но в целом по стране ситуация действительно сложная, считает Игнахин. Особенно такое положение дел неприятно в связи с переходом на проектное финансирование. По его словам, средняя стоимость заемного капитала под строительство (12–13%) выше средней рентабельности в строительстве, что создает проблемы при получении кредитов застройщиками — банки считают такие инвестиции рискованными.