Состав сметной документации и требования к ее оформлению по новой методике

Блог сметчика

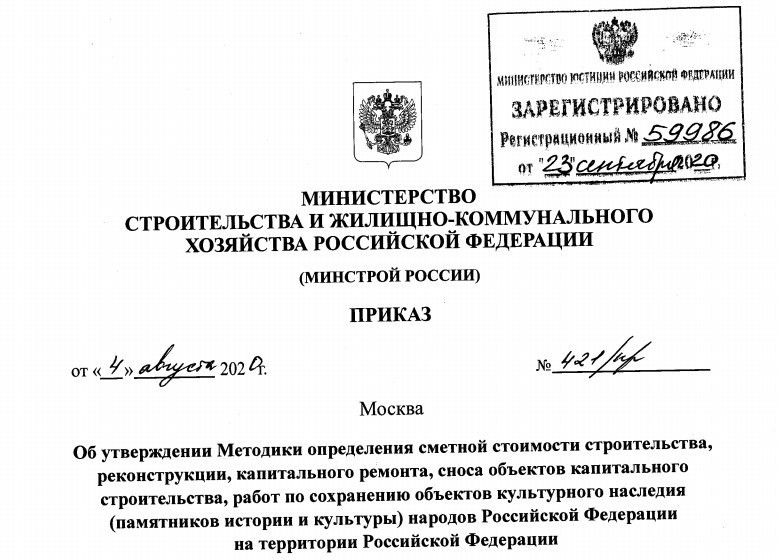

С 5 октября вступила в действие новая методика, согласно приказа 421/пр от 4августа 2020г.

С 6 октября отменён мдс-35 приказом минстроя рф от 6 октября 2020г. №592/пр.

Тагиров Артур Маратович, руководитель службы поддержки сметчиков АЙТАТ.РФ, советует в ближайшее время выполнить 7 шагов.

Чтобы знать, как поменяется работа сметчика, продолжаем изучать новую методику.

1.Состав сметной документации и требованияк ее оформлению

Сметная документация

В сметную документацию входит:

Частью сметы являются:

Нумерация смет

Сметам присваивают шифр:

В сметах сквозная нумерация. Например, СР-1 (п.29 методики);

Номера локальных смет – это трех групп цифр:

Номер объектной сметы – это две группы цифр:

В «Своднике» можно указывать этап строительства (п.32 методики);

Сводка затрат без букв и порядкового номера (п.33 методики);

Нумерация локальных и объектных смет можно дополнить группой цифр, указывающих этап строительства (п.34 методики).

Данные для составления смет

Расчеты делаем на основании:

Сметы считаем на конструктивные решения или виды работ учитывая технологию и последовательность (п.36 методики);

Сметы детализируются на элементы или комплексы работ заказчиком. Детализация по архитектурным, функционально-технологическим, конструктивными инженерно-техническим решениям, согласно проектной или иной тех.документации (п.37 методики).

Сметы кроме локальных

Сметы на отдельные виды затрат – это затраты не учтенные сметными расценками (п.38 методики);

Объектные сметы состоят из итоговых сумм локальных смет. Объектную смету не составляют, если одна локальная смета (п.39 методики);

Сводный сметный расчет составляем на объект, включая цифры из объектных или локальных смет (п.40 методики);

Производственные и непроизводственные объекты нельзя объединять в один сводник. Чтобы объединить информацию – делаем сводку затрат (п.41 методики).

Округление в сметах

Локальные сметы в базисно-индексном методе – в рублях с округлением до двух знаков после запятой (до копеек);

Локальные сметы в ресурсно-индексном и ресурсном методах – в рублях с округлением до рублей, без копеек;

Объектные сметы – в тысячах рублей с округлением до двух знаков после запятой;

Сводный сметный расчет – в тысячах рублей с округлением до двух знаков после запятой;

Сводка затрат – в тысячах рублей с округлением до двух знаков после запятой (п.42 методики);

2.Локальные сметные расчеты (сметы)

Базисно-индексный метод

Образцы локальных сметных в приложениях 2-4 (п.43 методики);

Стоимость базисно-индексного метода, приводится в двух уровнях цен: базисном и текущем (п.44 методики);

При расчетах в базисном уровне используем расценки включены в ФРСН (п.44 методики);

Если нет цен на материал или оборудование:

Несколько вариантов индексации:

Ресурсный и ресурсно-индексный метод

Ресурсный и ресурсно—индексный метод рассчитываем в текущем уровне цен (п.46 методики);

По каждой позиции выделяют следующие показатели:

Потребность в ресурсах определяется:

Если в расценке не указан расход ресурсов, то применяем по проектной документации.

Смету делим на разделы, в соответствии с проектной или иной тех.документацией (п.51 методики).

Коэффициенты в смете

Для учета усложняющих факторов и условий работ, используются коэффициенты к расценкам из Приложения N 10 к Методике (п.52 методики);

При применении нескольких коэффициентов перемножаем друг на друга, а результат округляется до семи знаков после запятой (п.56 методики);

Если нет нужных расценок в ремонтных сборниках (ГЭСНр):

Коэффициенты 1,15 к ОЗП(ЗПМ) и 1,25 к ЭМ не применять:

Коэффициенты 1,15 к ОЗП(ЗПМ) и 1,25 к ЭМ, применяются одновременно с другими коэффициентами (п.61 методики).

Перевозка, погрузка-разгрузка, перебазировка

Погрузку, перевозку и разгрузку учитывать дополнительно при демонтаже строительных конструкций и оборудования (п.62 методики);

Учитывать перевозку на расстояние сверх учтенного (п.63 методики);

Перевозку брать отдельной строкой с указанием кода ресурса, к которому относятся перевозка (п.63 методики);

Перебазировки машин дополнительно учитывать по данным из ФРСН (п.64 методики).

Приготовление в построечных условиях, неучтенные материалы, оборачиваемость ресурсов

Приготовление материалов в построечных условиях или на базах дополнительно учитывать по данным из ФРСН (п.65 методики);

Расход материалов, не учтенных в расценках, определяется на основании проекта или иной тех.документации с учетом трудноустранимых потерь и отходов (п.66 методики);

В сметных нормах учтена неоднократной оборачиваемость ресурсов (п.67 методики);

Оборачиваемые ресурсы с литерой «П» применять по нормативной оборачиваемости, указанной в тех.часть сборников (п.68 методики);

Если невозможно достичь нормативного числа оборота ресурсов (опалубка, крепления и т.п.), работаем по методике трудноустранимых потерь и отходов материальных ресурсов включенных в ФРСН (п.69 методики);

Стоимость материалов и оборудования, указывать в смете не зависимо от того, кто их приобретал заказчик или подрядчик – материал заказчика, материал подрядчика (п.70 методики);

Если используется материал повторного использования стоимость определяется заказчиком (п.71 методики).

В сметах учитываются:

Электроэнергия

При использовании передвижных источников снабжения разница в стоимости электроэнергии дополнительно учитывается (п.73 методики);

Электроэнергия для ручного инструмента относится к материальным ресурсам. Данная энергия учитывается дополнительно, при указаниях в тех.части к сборникам расценок (п.74 методики).

Вспомогательные ненормируемые ресурсы

При использовании ГЭСНм и ГЭСНмр дополнительно учитывать вспомогательные ненормируемые ресурсы (ветошь, бумага, керосин, бензин, смазочное масло, солидол):

Накладные расходы и сметная прибыль

Накладные расходы и сметной прибыли определяется по нормативам, включённым в ФРСН:

Итоги в сметах

Итоги по позиции в смете включают:

Итоги по разделам и по смете включают:

Стоимость материалов, оборудования, работ и услуг на основании конъюнктурного анализа указывается отдельно (п.77 методики).

В сметах указывается расчетный измеритель конструктивного решения(например, м 3 кладки, м 2 площади кровли, м 2 суммарной площади) (п.78 методики)

В следующий раз

Продолжение читайте в Базе знаний

Действующий сметчик, сметный блогер

Диляра Сайфутдинова

Виды сметной документации. Для определения сметной стоимости строительства зданий и сооружений илиих очередей составляется сметная документация

Для определения сметной стоимости строительства зданий и сооружений илиих очередей составляется сметная документация, состоящая из локальных смет, локальных сметных расчетов, объектных смет, объектных сметных расчетов на отдельные виды затрат, сводных сметных расчетов стоимости строительства, сводок затрат и др.

Сметная документация составляется в установленном порядке независимо от метода осуществления строительства – подрядным или хозяйственным способом.

Локальные сметы являются первичными сметными документами и составляются на отдельные виды работ и затрат по зданиям и сооружениям или по общеплощадочным работам на основе объемов, определившихся при разработке рабочей документации (РД), рабочих чертежей.

Локальные сметные расчеты составляются в случаях, когда объемы работ и размеры затрат окончательно не определены и подлежат уточнению на основании РД, или в случаях, когда объемы работ, характер и методы их выполнения не могут быть достаточно точно определены при проектировании и уточняются в процессе строительства.

Объектные сметы объединяют в своем составе на объект в целом данные из локальных смет и являются сметными документами, на основе которых формируются договорные цены на объекты.

Объектные сметные расчеты объединяют в своем составе на объект в целом данные из локальных сметных расчетов и локальных смет и подлежат уточнению, как правило, на основе РД.

Сметные расчеты на отдельные виды затрат составляются в тех случаях, когда требуется определить, как правило, в целом по стройке размер (лимит) средств, необходимых для возмещения тех затрат, которые не учтены сметными нормативами (например: компенсации в связи с изъятием земель под застройку; расходы, связанные с применением льгот и доплат, установленных правительственными решениями, и т.п.).

Сводные сметные расчеты стоимости строительства предприятий, зданий и сооружений (или их очередей) составляются на основе объектных сметных расчетов, объектных смет и сметных расчетов на отдельные виды затрат.

Сводка затрат – это сметный документ, определяющий стоимость строительства предприятий, зданий, сооружений или их очередей в случаях, когда наряду с объектами производственного назначения составляется проектно-сметная документация на объекты жилищно-гражданского и другого назначения.

Одновременно со сметной документацией по желанию пользователя в составе проекта и РД могут разрабатываться ведомость сметной стоимости строительства объектов, входящих в пусковой комплекс, и ведомость сметной стоимости объектов и работ по охране окружающей среды.

Порядок разработки, экспертизы и утверждения проектно-сметной документации

В соответствии с «Инструкцией о порядке разработки, согласования, утверждения и составе проектной документации на строительство предприятий, зданий и сооружений» (СНиП 11-01-95) сметная документация является составной частью проекта на возведение строительной продукции и входит в проект в виде отдельного раздела.

Проект – это комплекс инженерных решений, оформленных в виде комплекта инженерно-экономических документов, расчетов, позволяющих судить о целесообразности и качестве будущего здания или сооружения. Он включает пояснительную записку, чертежи и сметы. Сметная документация является составной частью проекта на возведение строительной продукции и входит в проект отдельным разделом.

Проектно-сметную документацию разрабатывают по договору с заказчиком проектные, проектно-строительные организации и другие юридические и физические лица, имеющие права на проектирование.

Оно, как правило осуществляется в две стадии. При этом основным документом является проект или технико-экономическое обоснование (ТЭО) строительства. На основании согласованного и утвержденного проекта (ТЭО) строительства разрабатывается рабочая документация.

При одностадийном проектировании разрабатывается рабочий проект на технически несложные и типовые здания.

По чертежам рабочей документации (рабочего проекта) составляются спецификации материалов, локальные и сводные ведомости потребности в материалах, конструкциях и изделиях и изделиях, ведомости ресурсов и объемов работ, локальные и объектные сметы, выполняются все строительно-монтажные работы по запроектированному объекту.

Проектирование осуществляется на основе исходно-разрешительной документации, архитектурно-планировочного задания Комитета по градостроительству и архитектуре региона, задания на проектирование и других исходных материалов. Комитет по градостроительству и архитектуре выдает архитектурно-планировочное задание на проектирование по заявке заказчика (инвестора) в месячный срок со дня регистрации заявки. Основными документами, регулирующими отношения сторон при проектировании, являются договор, заключенный заказчиком с проектировщиком и задание на проектирование. (Приложение). Договор регулирует правовые и финансовые отношения, взаимные обязательства и ответственность сторон.

Основные требования к заданию на разработку проекта застройки изложены в СНиП 11- 04 – 2003 «Инструкция о порядке разработки, согласования, экспертизы и утверждения градостроительной документации». Задание на проектирование подлежит согласованию с Комитетом по градостроительству и архитектуре.

Вместе с утвержденным заданием на проектирование заказчик передает проектировщику исходные данные, необходимые для проектирования в соответствии с договором. Другими словами, заказчик должен объяснить, чего он хочет от проекта, какие условия для него важны и приемлемы.

Сметная документация в составе проекта разрабатывается в соответствии с требованиями СНиП 81-01-2004 «Инструкция о порядке определения стоимости строительной продукции на территории РФ», МДС 81-35.2004 и начинается с краткой пояснительной записки и сводного сметного расчета стоимости строительства.

Проекты и рабочие чертежи подлежат государственной экспертизе вне зависимости от источников финансирования, форм собственности и принадлежности строек, в отличие от порядка утверждения проектной документации, зависящего от источников финансирования.

В связи с выходом постановления Правительства Российской Федерации от 5 марта 2007 г. № 145 «О порядке организации и проведения государственной экспертизы проектной документации и результатов инженерных изысканий» работа по экспертизе существенно изменилась. При Главном управлении государственной вневедомственной экспертизы (Главгосэкспертиза России) в составе Государственного комитета Российской Федерации по строительству и жилищно-коммунальному хозяйству создано 8 филиалов Главгосэкспертиза России и закрепленные за ними территории субъектов РФ.

До утверждения и экспертизы проектная документация подлежит обязательному представлению на рассмотрение:

— в Центр государственного санитарно-эпидемиологического надзора;

— в Управление государственной инспекции безопасности дорожного движения;

— в Управление садово-паркового хозяйства.

Предметом государственной экспертизы проектной документации является проверка соответствия проектной документации и результатов инженерных изысканий требованиям законодательства, нормативным техническим документам в части, не противоречащей Федеральному закону «О техническом регулировании» и Градостроительному кодексу Российской Федерации. Срок проведения государственной экспертизы не должен превышать 3 месяца. Результатом государственной экспертизы является заключение, содержащее выводы о соответствии (положительное заключение) или несоответствии (отрицательное заключение). Выдача заключения государственной экспертизы осуществляется на руки заявителю (заказчику, застройщику) или путем направления заказного письма. Проектная документация не может быть утверждена застройщиком или заказчиком при наличии отрицательного заключения государственной экспертизы проектной документации.

Методика определения размера платы за проведение государственной экспертизы за счет средств заявителя (независимо от результата государственной экспертизы) приведена в Постановлении Правительства РФ от 5 марта 2007 г. № 145 с отнесением затрат в главу 12 сводного сметного расчета стоимости строительства. (приложение)

Дата добавления: 2015-07-02 ; Просмотров: 1682 ; Нарушение авторских прав?

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет