Что такое сводный сметный расчет?

Документы, которые определяют сметный лимит средств – стоимость полного перечня работ (затрат), требуемых для завершения всех объектов строительства, предусмотренных проектом, – называются сводными сметными расчётами. Составляемый расчёт при этом содержит сметную стоимость не только строительных и монтажных работ, но и затрат на приобретение инструментов, инвентаря, оборудования, а также прочих сопутствующих затрат, включая авторский надзор, изыскательные работы, содержание службы заказчика и др.. Составить сводный сметный расчёт (сокращённо – ССР) легче всего с помощью специальных сметных программ, но нередко для этого используют MS Excel. В любом случае, за основу берут образец, представленный в методических рекомендациях Госстроя РФ.

Содержание статьи

Общие положения, определяющее содержание сводного сметного расчёта

Основным правовым документом, регламентирующим порядок составления сводной сметной документации, становится Методика Госстроя (МДС 81-35.2004), утверждённая и введённая в действие Постановлением № 15/1 Госстроя РФ в 2004 году в актуальной редакции, на которую и ориентируются сметчики (на данный момент, это – редакция 2014 года).

Общие положения Методики гласят, что к сводным сметным расчётам стоимости строительства объектов (или их очередей) относятся документы, в которых определяется сметный лимит тех средств, которые нужны для полного завершения всех объектов по проекту.

Эти же утверждённые документы становятся основанием для начала финансирования строительного процесса и определения лимита капитальных вложений. В сведённом виде рекомендации по составлению сводных смет можно представить следующим перечнем:

Прочие рекомендации касаются непосредственно формата составления сводных сметных расчётов.

Составление ССР по главам

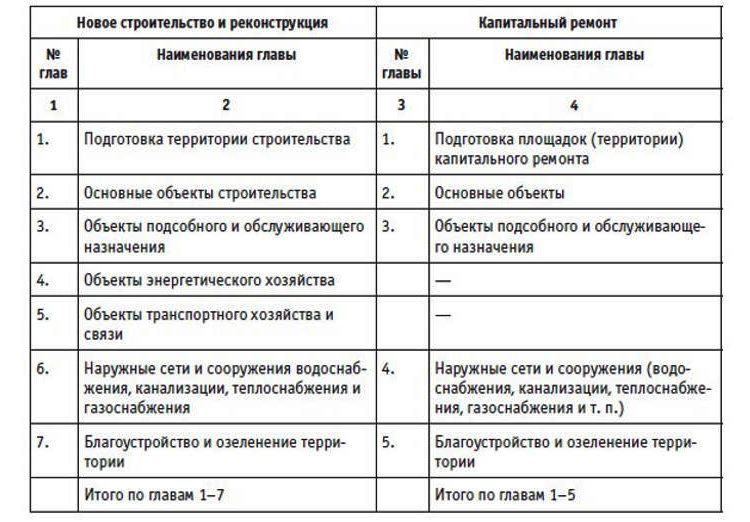

Согласно рекомендациям Методики, в сводный сметный расчет входят главы, по которым распределяется средства на строительство (или капремонт), исходя из расчётов его стоимости. Всего таких глав насчитывается 12-ать – для производственного и гражданского строительства и 9-ять – для объектов капремонта коммунальных и социально-культурных зданий, а также жилых домов. Если какая-либо глава предусматривает включение того или иного объекта, работы (затраты), но фактически они отсутствуют, то такую главу следует пропускать, не меняя номера последующих глав.

Следующей, 10-ой главой, в перечне «строительного раздела» идёт смета содержания служб заказчика (технадзора), 11-ой главой – подготовка эксплуатации кадров. Предпоследняя глава в составе ССР для объектов капремонта касается калькуляции сметы служб технического надзора. Завершающая глава одинакова для обоих списков. Её содержанием становится авторский надзор и проектные и изыскательские работы.

Внутри перечисленных глав распределение по работам (затратам) и объектам происходит в соответствии со сложившейся отраслевой номенклатурой. В случае наличия нескольких видов законченных производств с несколькими объектами для каждого из них, внутри главы допускается производить перегруппировку работ (затрат) и объектов по разделам с наименованием, аналогичным наименованию производств. Для отдельных видов строительства и промышленных отраслей наименования и номенклатура глав ССР могут изменяться.

В составе проекта документально оформленный ССР предоставляется на утверждение вместе с пояснительной запиской. В содержании записки приводятся сведения:

Кроме того, в записке перечисляются любые другие сведения, касающиеся определения стоимости специфических для данной стройки расходов, ссылки на решения госорганов, относящиеся к вопросам ценообразования и льгот для конкретного строительства.

Форма сводного сметного расчёта: образец и пример

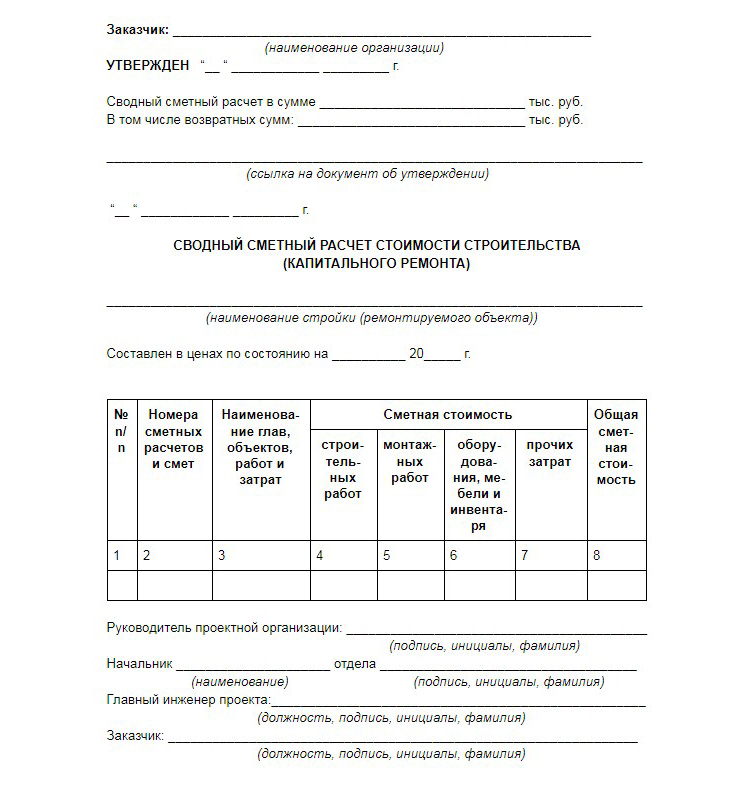

Для формирования сводного сметного расчёта рекомендуют использовать образец №1, приведённый во втором приложении Методики, которую составил Госстрой РФ. Отдельными строками в него включены итоги по всем объектным сметам без приведения сумм, потраченных на покрытие лимитированных затрат, и итоги по расчётам на отдельные виды затрат.

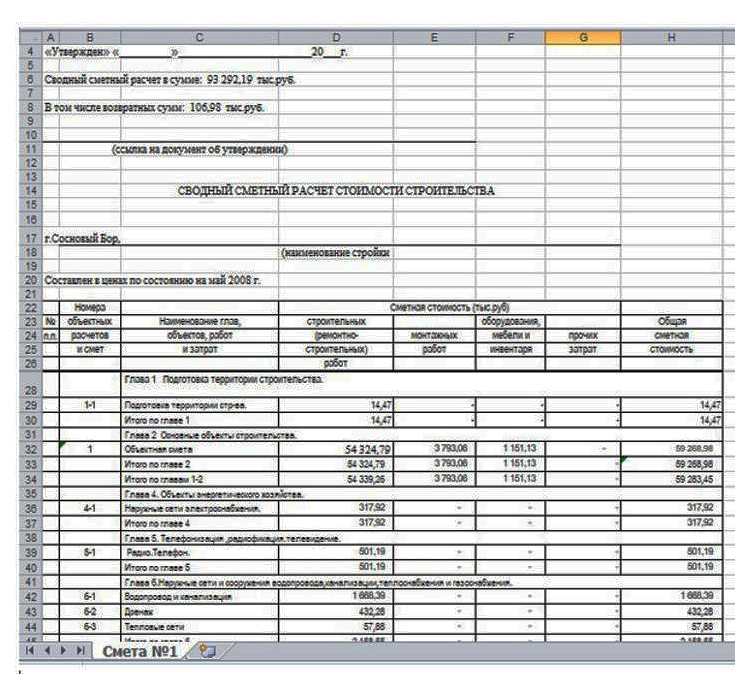

В документе указывается ссылка на номера этих производных сметных документов. Стоимость каждого предусмотренного проектом объекта распределяется по соответствующим графам формы. В колонках 4-7 расписывается, сколько сметная стоимость составляет по строительным (ремонтно-строительным) работам (графа 4), монтажным работам (графа 5), затратам на оборудование (графа 6), и прочим затратам (графа 7). В 8-ой колонке – общая сметная стоимость. Сводный сметный расчет, пример которого представлен здесь, составлен в MS Excel по указанному образцу.

Состав и порядок определения затрат по главам Сводного сметного расчета.

Отдел продаж:

Доставка, настройка и консультация БЕСПЛАТНО

Лицензионные СН-2020, ТСН-2001, РЖД, ТСНБ-2001, ФЕР-2017

30% скидка на недельные курсы

Глава 1. «Подготовка территории строительства».

В первой главе можно выделить пять групп затрат по их назначению и методам определения:

1. Затраты, связанные с отводом и оформлением земельного участка, разбивочными работами, выдачей исходных данных и технических условий для проектирования, согласованием проектных решений;

2. Плата за землю при изъятии (выкупе) земельного участка и его аренда на период проектирования и строительства;

3. Средства на компенсации потерь прежним землепользователям от изъятия земель под строительство;

4. Затраты на работы, связанные с неблагоприятными гидрогеологическими условиями территории строительства и необходимого устройства объездов для городского транспорта;

5. Сметная стоимость строительно-монтажных работ по освоению территории строительства.

Первые три группы относятся к прочим затратам, сопутствующим строительству, и включаются в гр. 7 и 8 сводного сметного расчета. Определяются они отдельными сметными расчетами на основании конкретных данных соответствующей стройки.

1.1. Затраты на отвод земельного участка, т.е. изъятие его, предоставление и передачу в собственность или аренду, могут быть определены на основе показателей затрат, приведенных в табл.

Примерные затраты на отвод земельного участка под строительство, включаемые в базисную смету строек

в ценах на 01.01.2000 г. с территориальным коэффициентом 1

| Площадь участка (до), га | Затраты в руб. | Площадь участка (до), га | Затраты в руб. | Площадь участка (до), га | Затраты в руб. |

| 0,1 | 2911 | 9,0 | 20374 | 18,0 | 25225 |

| 0,5 | 4851 | 10,0 | 21344 | 19,0 | 25715 |

| 1,0 | 6311 | 11,0 | 21834 | 20,0 | 26195 |

| 2,0 | 8732 | 12,0 | 22315 | 25,0 | 27166 |

| 3,0 | 11162 | 13,0 | 22805 | 30,0 | 28136 |

| 5,0 | 16493 | 14,0 | 23285 | 35,0 | 29106 |

| 6,0 | 17464 | 15,0 | 23765 | 40,0 | 30076 |

| 7,0 | 18434 | 16,0 | 24255 | 45,0 | 31046 |

| 8,0 | 19404 | 17,0 | 24745 | 50,0 | 32017 |

1. 3а отвод участка площадью свыше 50 га на каждые 10 га добавляется 970 рублей.

2. Для отвода, участка под строительство индивидуального жилого дома стоимость отвода участка принимается в размере 490 рублей.

1.2. Средства на разбивку основных осей зданий и сооружений, перенос их в натуру и закрепление пунктами и знаками определяются расчетами изыскательских организаций на основе договорных цен, формируемых в соответствии со Справочником базовых цен на изыскательские работы. Для предварительных расчетов могут быть использованы укрупненные показатели стоимости.

2.2. Арендная плата за пользование земельным участком в период проектирования и строительства определяется в договоре подряда в соответствии с методикой, принятой в субъекте Федерации, исходя из площади участка, ставок арендной платы, зависящих от градостроительной территории с учетом ряда повышающих и понижающих коэффициентов.

При выкупе или продаже земельных участков убытки собственников земли, включая упущенную выгоду, учитываются в цене выкупаемого или продаваемого участка.

При сносе (переносе) строений и насаждений, принадлежащих государственным, общественным, кооперативным организациям и отдельным лицам (владельцам на правах частной собственности), выплачиваются компенсации убытков.

Оценка жилых домов, объектов культурно-бытового назначения, производственных и иных зданий и сооружений, расположенных на изымаемом или временно занимаемом земельном участке, а также находящихся за пределами этого участка, если дальнейшее их использование окажется невозможным, производится по сметной стоимости строительства новых зданий и сооружений, равных существующим по полезной площади, вместимости, емкости, технической оснащенности. При расчетах применяют действующие на момент изъятия земельных участков (составления акта) цены на оборудование, строительные материалы и расценки на выполняемые работы.

Потери сельскохозяйственного производства, вызванные изъятием сельскохозяйственных угодий под строительство, выражаются в сокращении (безвозвратной потере) площадей или ухудшении их качества, (снижении плодородия). Потери возмещаются в размере стоимости освоения равновеликой площади новых земель с доведением их качества до уровня плодородия изымаемых земель (по кадастровой оценке).

При временном (до трех лет) изъятии земельных участков (например, для размещения временных зданий и сооружений, используемых при строительстве) убытки и потери возмещаются при предоставлении земель в пользование и уточняются после освобождения этих участков.

Расчеты убытков и потерь во всех случаях согласовываются с заинтересованными сторонами и оформляются актом, который регистрируется местной администрацией. На основании этих материалов средства на возмещение убытков и потерь прежним землепользователям отражаются в сводном сметном расчете стоимости строительства.

4. Затраты на строительно-монтажные работы, обусловленные неблагоприятными инженерно-геологическими условиями территории строительства, необходимостью устройства объездов для городского транспорта и по освоению строительной площадки определяются сметными расчетами (сметами) в соответствии с объемами работ, определенными, по проектным материалам. Эти затраты включаются в гр. 4, 5 и 8 сводного расчета.

Работы по ликвидации неблагоприятных условий территории строительства, обусловленные природными и иными фактами, могут включать: подсыпку и намыв грунта, выторфовку и замену торфа грунтом; выполнение противооползневых мероприятий; устройство противопаводковых и противоселевых сооружений; водопонижение в связи с высоким уровнем грунтовых вод; разминирование территории в районе бывших военных действий. Эти работы, часто выполняются не по отдельным строительным площадкам, а в процессе инженерной подготовки территорий в районах массовой застройки; тогда соответствующие затраты включаются в цену предоставляемых земельных участков.

5. Строительно-монтажные работы по освоению территории строительства включают: освобождение площадки строительства от имеющихся па них зданий и сооружений (снос или перенос); вырубку деревьев и кустарников, корчевку пней и уборку с территории порубочных остатков; вывоз мусора и материалов от разборки зданий и сооружений; строительство и переустройство мелиоративных систем, рекультивацию земель.

Средства на восстановление (рекультивацию) земельных участков, предоставляемых во временное пользование на период строительства, т.е. приведение их в состояние, пригодное для использования в сельском, лесном, рыбном хозяйстве или других целей, определяются объектными и локальными сметными расчетами (сметами) на основании, данных проекта восстановления (рекультивации) нарушенных земель и показываются в графах 4-8 сводного сметного расчета.

См. также Приложение № 5 «Рекомендации по определению размера отдельных видов затрат, учитываемых в главе 1 сводных сметных расчетов стоимости строительства»

Глава 2 «Основные объекты строительства».

В главу 2 включается сметная стоимость зданий, сооружений и видов работ, определяющих основное назначение стройки: цеха промышленного предприятия, жилые дома, школы и др.

Глава 3 «Объекты подсобного и обслуживающего назначения».

В главе 3 учитывается сметная стоимость объектов, к которым можно отнести:

Глава 4 «Объекты энергетического хозяйства».

В главу 4 включают сметную стоимость зданий электроподстанций, трансформаторных подстанций и киосков, линий электроснабжения.

Глава 5 «Объекты транспортного хозяйства и связи».

В главе 5 показывают сметную стоимость строительства автомобильных дорог, гаражей, стоянок автомашин, железнодорожных и подъездных путей к предприятиям, внутризаводских путей, депо, мастерских, складов, резервуаров, морских и речных причалов (при сооружении в составе предприятий) и др.

Глава 6 «Наружные сети и сооружения водопровода, канализации, теплоснабжения и газоснабжения».

В главе 6 приводится сметная стоимость прокладки наружных инженерных сетей и возведения зданий котельных, насосных станций, центрального теплового пункта, очистных сооружений и др.

Глава 7 «Благоустройство и озеленение территории».

В главу 7 включают сметную стоимость работ по вертикальной планировке территории (предприятия, жилого дома, квартала, городских улиц и площадей), устройству дорожек, спортивных и игровых площадок, малых архитектурных форм, ограждения и освещения, озеленения территории.

Глава 8 «Временные здания и сооружения».

Особенностью строительного производства является использование временных зданий и сооружений, возводимых на строительных площадках на период строительства объектов. В зависимости от способа определения стоимости временные здания и сооружения можно разделить на четыре группы:

1. Титульные временные здания и сооружения, возводимые на территории строительной площадки.

3. Устройства временного характера, необходимые для выполнения отдельных видов работ на объектах.

4. Нетитульные временные здания и сооружения.

См. также Приложение № 6 «Рекомендуемый перечень работ и затрат, относящихся к титульным временным зданиям и сооружениям»

1. Затраты на возведение временных зданий и сооружений на строительной площадке относятся к лимитированным, т.е. определяемым по установленным сметным нормативам в процентах от сметной стоимости строительно-монтажных работ по итогу глав 1-7 сводного сметного расчета. В настоящее время действуют сметные нормативы:

При составлении сметной документации на капитальный ремонт производственных зданий, реконструкцию и расширение действующих предприятий, зданий и сооружений используются нормы сборника ГСН 81-05-01-2001 с коэффициентом 0,8.

По решению заказчика сметная стоимость строительства титульных временных зданий и сооружений может быть определена путем составления сметных расчетов (смет) на основании ПОС.

Затраты на приобретение оборудования и производственно-хозяйственного инвентаря для титульных зданий и сооружений также рассчитываются на основе ПОС.

2. В сметных нормах не учитываются и должны дополнительно определяться на основании ПОС средства на возведение временных зданий и сооружений за пределами территории строительства:

З. В сметные нормы не включены и определяются непосредственно в объектных сметах в соответствии с ПОС затраты на возведение временных устройств, необходимых для выполнения отдельных видов строительных и монтажных работ только для конкретного объекта:

Построенные титульные временные здания и сооружения принимаются в эксплуатацию, зачисляются в основные средства заказчика и по согласованию сторон сдаются в аренду подрядчику (кроме временных автомобильных дорог и архитектурно оформленных заборов). Арендная плата взимается в размере амортизационных отчислений.

Затраты на разборку временных зданий и сооружений оплачиваются подрядной организации при их ликвидации. При этом определяются возвратные суммы, если получаемые при разборке материалы и изделия могут быть реализованы.

Материалы и конструкции, получаемые от разборки временных зданий и сооружений, оприходуются бухгалтерией заказчика и реализуются подрядчику при его согласии.

Глава 9 «Прочие работы и затраты».

В главу 9 (7) «Прочие работы и затраты» сводного сметного расчета на строительство (ремонт) рекомендуется включать средства на основные виды прочих работ и затрат в текущем уровне цен с использованием Приложения 8 к МДС 81-35.2004 (см. Приложение № 8 ).

В начале главы 9 учитываются относимые к лимитированным затратам дополнительные затраты при производстве строительно-монтажных работ в зимнее время.

Зимние удорожания определяются в процентах от сметной стоимости строительно-монтажных работ по итогам глав 1-8 по нормативам Сборника сметных норм дополнительных затрат при производстве строительно-монтажных работ в зимнее время (ГСН 81-05-02-2001) и показываются в графах 4, 5, 8 сводного сметного расчета.

Глава 10 «Содержание службы заказчика-застройщика (технического надзора) строящегося предприятия».

В данную главу включаются в графы 7 и 8 средства на содержание аппарата заказчика-застройщика (единого заказчика, дирекции строящегося предприятия) и технического надзора как для строительства, так и при выполнении ремонтных и реставрационных работ. В отдельных случаях, при соответствующих расчетных обоснованиях, допускается установление индивидуальных нормативов для конкретной стройки или службы заказчика-застройщика, согласованных в установленном порядке.

Глава 11 «Подготовка эксплуатационных кадров ».

В главу включаются (в графы 7 и  средства на подготовку эксплуатационных кадров для вновь строящихся и реконструируемых предприятий, определяемые расчетами исходя из:

средства на подготовку эксплуатационных кадров для вновь строящихся и реконструируемых предприятий, определяемые расчетами исходя из:

В главу 12 «Проектные и изыскательские работы, авторский надзор » включаются (в графы 7 и средства на:

Стоимость проектных и изыскательских работ для строительства определяется на основе справочников базовых цен с использованием индексов изменения стоимости проектных и изыскательских работ (утвержденных в установленном порядке) и включается в графы 7 и 8 сводного сметного расчета.

Необходимость проведения авторского надзора определяется заказчиком.

Стоимость экспертизы предпроектной и проектной документации определяется в установленном порядке.

Резерв средств на непредвиденные работы и затраты

В сводный сметный расчет стоимости строительства включается резерв средств на непредвиденные работы и затраты, предназначенный для компенсации дополнительных затрат, связанных с:

— уточнением объемов работ по рабочим чертежам, разработанным после утверждения проекта (рабочего проекта);

— ошибками в сметах, включая арифметические, выявленных после утверждения проектной документации;

— изменениями проектных решений в рабочей документации и т. д.

Резерв средств на непредвиденные работы и затраты определяется от итога глав 1-12 (1-9 по объектам капитального ремонта) и показывается отдельной строкой с распределением по графам 4-8 в зависимости от стадии проектирования.

По уникальным и особо сложным объектам строительства размер средств на непредвиденные работы и затраты может быть установлен в размере до 10% по согласованию с соответствующим уполномоченным федеральным органом исполнительной власти в области строительства.

При составлении сметных расчетов по объектам-аналогам и другим укрупненным нормативам на предпроектной стадии резерв средств на непредвиденные работы и затраты возможно принимать в размере до 10%.

Средства на возмещение затрат,

возникающих в связи с введением в действие

новых нормативных актов

Дополнительные средства на возмещение затрат, выявившихся после утверждения проектной документации в связи с введением в действие новых нормативных актов, рекомендуется включать в сводный сметный расчет отдельной строкой (в соответствующие главы) с последующим изменением итоговых показателей стоимости строительства.

При составлении смет на дополнительные работы, выявленные в процессе строительства (ремонта), резерв средств на непредвиденные работы и затраты не учитывается.

О группе компаний

Группа компаний «АВИС медиа» один из старейших поставщиков сметных программ в России.

Группа компаний осуществляет продажу, внедрение и поддержку сметных программ, поставку необходимых сметно-нормативных баз.