Как составить бюджет строительного проекта

Для начала давай те определимся, что мы будем подразумевать под проектом в строительстве. В данной статье под проектом я буду иметь ввиду строительство одного здания. Это может быть жилой дом, школа, торговый центр, бизнес центр, коттедж и тп. Если в вашей компании принято под проектом понимать строительство целого жилого комплекса или целого коттеджного поселка, то строительство одного здания в вашем случае можно назвать подпроектом. А бюджет всего проекта в этом случае, например, жилищного комплекса, является консолидированным бюджетом подпроектов. Повторюсь, в этой статье проект – это строительство одного здания.

Описываем шаги (работы) проекта

Процесс подготовки бюджета проекта начинается с составления сетевого графика работ проекта (диаграммы Ганта). Сетевой график проекта составляется техническими отделами компании и передается в планово-экономический отдел. Главное на что нужно обратить внимание ПЭО при получение сетевого графика – это однозначное понимание дат начала и окончания для каждой из работ. Именно от этих дат будет зависеть в какой период будут попадать затраты по работам.

Следующий вопрос, который необходимо решить после получения сетевого графика – это детализация видов работ. Работы могут быть очень сильно детализированы, что с технической точки зрения, скорей всего, верно. Но вот для составления бюджета проекта это может быть осложняющим фактором, т.к. излишняя детализация работ затрудняет составления бюджета по времени, а так же в последующем его корректировку и контроль за его исполнением. Это становиться очень трудоемким. Особенно это актуально для крупных проектов. В данном случае работы нужно укрупнить. Вопрос по укрупнению нужно решать коллегиально с руководством и техническими службами компании.

У каждого вида работы должна быть единица измерения. Если для вида работы сложно определить единицу измерения, то стоить выбрать универсальную единицу измерения – процент выполнения работы.

Планируем ресурсы под работы проекта

После того как определились с сетевым графиком работ по проекту приступаем непосредственно к составлению бюджета прямых затрат на строительство.

Первое с чем необходимо определиться, какие работы будут выполняться собственными силами, а какие с помощью подрядчиков.

Рекомендуется для всех работ, которые есть возможность выполнить собственными силами, выбрать этот вариант, чтобы даже, если вы решите воспользоваться помощью подрядчиков, можно было быстро рассчитать альтернативные издержки и оптимальную стоимость подрядных работ.

Бюджетирование подрядных работ.

Для каждой работы, которая будет выполняться с помощью подрядчиков, необходимо определить стоимость этой работы за час и далее просто перемножить кол-во необходимых часов на эту стоимость. Методика определения стоимости подрядной работы выходит за рамки данной статьи, но, например, это может быть средняя рыночная стоимость в вашем регионе.

Статья затрат для работ выполняемых с помощью подрядчиков будет одна – «Подрядные работы».

Бюджетирование работ, выполняемых собственными силами.

Основой для составления бюджета являются нормативы для видов работ. Нормативы, обычно, предоставляет сметный отдел.

Соответственно, сначала сметный отдел должен для каждой работы проставить, какое кол-во этих ресурсов необходимо для выполнения работы.

Обычно выделяют следующие основные ресурсы:

Задача ПЭО на основании этих нормативов рассчитать бюджет затрат в суммовой выражении по прямым статьям затрат. Прямые статьи затрат для работ, выполняемых собственными силами, следующие:

Расчет заработной платы, социальных выплат и материалов достаточно прост. Берем требуемое нормативами кол-во ресурсов и перемножаем на заработную ставку и стоимость материалов, соответственно.

Расчет по статье «Механизмы» зависит от нескольких факторов:

Соответственно, далее берем нормативную стоимость работы механизма в час и перемножаем на кол-во часов.

После этого шага мы можем сформировать бюджет прямых переменных затрат. При этом мы сможем посмотреть наш бюджет не только в разрезе статей затрат, но и в разрезе работ. Точнее каждую работу в разрезе статей.

Накладные общепроизводственные расходы

Накладные общепроизводственные расходы рассчитываем на основании наших потребностей в ресурсах и производственных показателях.

Например, расходы на охрану труда зависят от количества занятых трудовых ресурсов, которые мы уже запланировали на предыдущем шаге.

Поделив общую сумму прямых затрат на кол-во квадратных метров в планируемом здании, мы получаем производственную себестоимость квадратного метра, основанную на прямых затратах.

Планируем доходы и бюджет заимствований

После того как запланированы график строительства и потребность в деньгах для его выполнения, отдел продаж может приступать к планированию продаж и необходимых коммерческих бюджетов.

Отталкиваясь от себестоимости квадратного метра и рыночных цен, формируются цены реализации для разных этапов продажи.

После подготовки предварительного плана продаж финансовый отдел может сформировать отчет о движении денежных средств с целью выявления кассовых разрывов и обеспечения ликвидности компании.

При обнаружении кассовых разрывов и не хватке денежных средств для обеспечения строительства проекта, бюджет продаж возвращается на корректировку в отдел продаж.

Скорей всего в данном случае справиться с данной задачей только с помощью корректировки бюджета продаж не удаться. В этом случае необходимо запланировать заимствование денежных средств в те периоды, когда возникают кассовые разрывы.

После того, как будет подготовлен бюджет заимствований, нужно проверить, как процентные расходы по кредитам и займам повлияли на рентабельность проекта.

Бюджетирование в строительстве как инструмент управления

В условиях изменяющегося рынка все острее поднимаются вопросы эффективного управления ресурсами компании.

Возникает вопрос в выборе программного продукта, который мог бы обеспечить функционирование сложной бюджетной модели в условиях вертикально-интегрированных компаний. Понятно, что бюджет строительной организации в Excel малореален, поскольку функциональности продукта для этих целей просто не хватит. Excel оправдывает себя для небольших компаний, несложных проектов с ограниченным набором аналитических разрезов.

Сведение данных разноплановых проектов в один сводный бюджет вообще превращается в нетривиальную задачу с плохо прогнозируемым результатом. То же самое можно сказать о попытке связать данные из разных разноплановых систем в одну. Теряется степень детализации, увеличивается объем ручных корректировок, что, несомненно, приводит к снижению достоверности данных, и, как следствие, к потере управляемости.

Необходимо создание системы для бюджетирования в строительстве, которая позволяла бы консолидировать данные по проектам в единую многомерную модель, и обеспечивала возможности многофакторного анализа при формировании отчетов. В то же время любой, даже самый эффективный инструмент планирования – только половина системы управления бизнесом. Для принятия управленческих решений необходима система, которая позволяла бы оперативно сравнивать плановые показатели с фактическими данным, давая возможность менеджменту своевременно принимать решения по управлению бизнесом.

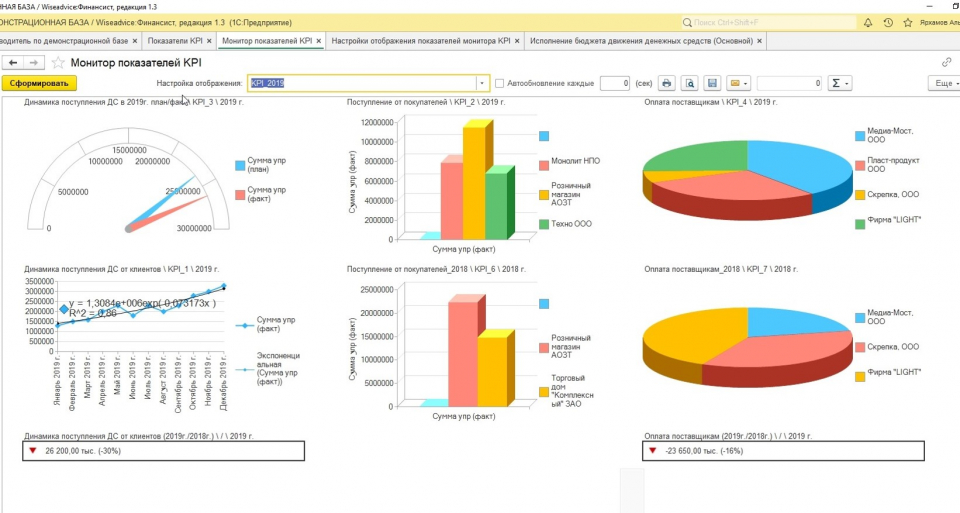

Дашборд руководителя в системе «WA: Финансист».

Проектный бюджет в девелопменте должен быть жестко связан с графиком работ, договорами, сметной документацией. В тоже время при анализе доходности проекта необходимо учитывать и общехозяйственную часть расходов, которая влияет на конечный финансовый результат компании.

Бюджетирование, как инструмент управления в строительстве предполагает, что формирование бюджета начинается с составления бизнес-плана компании. Горизонт планирования, в связи с особенностями бизнеса в этой сфере, не может быть краткосрочным. Оптимальный горизонт планирования 3-5 лет. На первом этапе формируются как бюджеты по существующим, так и по новым проектам.

Сначала планирование производится в натуральных показателях, затем они оцениваются и формируются финансовые показатели проекта. Планирование производится в разрезе статей планирования. Суммовые показатели по данным статьям являются лимитами расхода средств в бюджете проекта.

На основе данных бюджета каждого проекта формируются плановый график освоения затрат проекта. Данный график, по своей сути, является графиком работ по проекту, что позволяет кроме всего прочего и планировать загрузку ресурсов на проекте. Можно ли на основании данной информации построить график платежей? – скорее всего нет, так как график платежей в первую очередь зависит от условий взаиморасчетов с контрагентами.

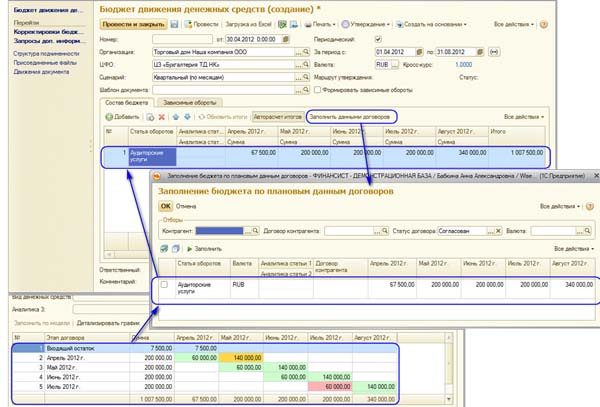

С другой стороны, зарегистрировав в системе условия расчетов по договорам с контрагентами и увязав эти расчеты с работами по этапам графика работ, можно сформировать и плановый бюджет движения денежных средств, что не может не заинтересовать инвесторов. Такая взаимоувязка позволит эффективно контролировать как выполнение работ, так и планировать расходование денежных средств. По сути, формирование планового бюджета движения денежных средств – второй этап планирования.

Третий этап – этап освоение бюджета. При этом важно контролировать, чтобы все понесенные затраты регистрировались в системе проектного планирования. Очень важным на данном этапе является корректность отнесения работ на соответствующие работы графика проекта. На этом этапе осуществляется план-фактный анализ и формируются управленческие корректировки деятельности компании.

Бюджетирование в проектной или строительной организации имеет свою специфику. Для компаний, ведущих одновременно несколько проектов в Москве или других регионах России, как правило возникают трудности с корректным отнесением общехозяйственных затрат на конкретные проекты. Возникает проблема выбора метода, которым будет производиться распределение. Универсальной формулы не существует, но наиболее эффективным подходом является выделение экономических показателей проектов отдельно от общехозяйственных затрат (директ-костинг). При этом общехозяйственные расходы на рентабельность проекта не влияют, а используются при расчете экономических показателей в целом по компании. Соответственно экономические показатели делятся на:

Преимущества данного подхода заключаются в том, что экономические показатели проектов не искажаются величиной постоянных затрат и методикой их распределения по проектам. Решения, принимаемые по проектам, будут более взвешенными, а контроль затрат будет осуществляться более эффективно.

Один из недостатков — требование, чтобы собственники компании, реализующей несколько инвестиционных проектов, определяли такой набор плановых показателей доходности проектов, который бы покрывал текущие постоянные расходы и обеспечивал прибыль в ожидаемом объеме.

Такие подходы к формированию бюджетов позволяют проанализировать проект на любой стадии его реализации, а также снизить риски. Для руководителя становится возможным принимать экономически взвешенные управленческие решения, включая своевременный выход из заведомо убыточного проекта.

Как составить бюджет строительного проекта

Библиотека финансового директора продолжает делиться экспертным мнением.

Описываем шаги (работы) проекта

Процесс подготовки бюджета проекта начинается с составления сетевого графика работ проекта (диаграммы Ганта). Сетевой график проекта составляется техническими отделами компании и передается в планово-экономический отдел. Главное на что нужно обратить внимание ПЭО при получение сетевого графика – это однозначное понимание дат начала и окончания для каждой из работ. Именно от этих дат будет зависеть в какой период будут попадать затраты по работам.

Следующий вопрос, который необходимо решить после получения сетевого графика – это детализация видов работ. Работы могут быть очень сильно детализированы, что с технической точки зрения, скорей всего, верно. Но вот для составления бюджета проекта это может быть осложняющим фактором, т.к. излишняя детализация работ затрудняет составления бюджета по времени, а так же в последующем его корректировку и контроль за его исполнением. Это становиться очень трудоемким. Особенно это актуально для крупных проектов. В данном случае работы нужно укрупнить. Вопрос по укрупнению нужно решать коллегиально с руководством и техническими службами компании.

У каждого вида работы должна быть единица измерения. Если для вида работы сложно определить единицу измерения, то стоить выбрать универсальную единицу измерения – процент выполнения работы.

Планируем ресурсы под работы проекта

После того как определились с сетевым графиком работ по проекту приступаем непосредственно к составлению бюджета прямых затрат на строительство.

Первое с чем необходимо определиться, какие работы будут выполняться собственными силами, а какие с помощью подрядчиков.

Рекомендуется для всех работ, которые есть возможность выполнить собственными силами, выбрать этот вариант, чтобы даже, если вы решите воспользоваться помощью подрядчиков, можно было быстро рассчитать альтернативные издержки и оптимальную стоимость подрядных работ.

Для каждой работы, которая будет выполняться с помощью подрядчиков, необходимо определить стоимость этой работы за час и далее просто перемножить кол-во необходимых часов на эту стоимость. Методика определения стоимости подрядной работы выходит за рамки данной статьи, но, например, это может быть средняя рыночная стоимость в вашем регионе.

Статья затрат для работ выполняемых с помощью подрядчиков будет одна – «Подрядные работы».

Основой для составления бюджета являются нормативы для видов работ. Нормативы, обычно, предоставляет сметный отдел.

Соответственно, сначала сметный отдел должен для каждой работы проставить, какое кол-во этих ресурсов необходимо для выполнения работы.

Обычно выделяют следующие основные ресурсы:

Задача ПЭО на основании этих нормативов рассчитать бюджет затрат в суммовой выражении по прямым статьям затрат. Прямые статьи затрат для работ, выполняемых собственными силами, следующие:

Расчет заработной платы, социальных выплат и материалов достаточно прост. Берем требуемое нормативами кол-во ресурсов и перемножаем на заработную ставку и стоимость материалов, соответственно.

Расчет по статье «Механизмы» зависит от нескольких факторов:

Соответственно, далее берем нормативную стоимость работы механизма в час и перемножаем на кол-во часов.

После этого шага мы можем сформировать бюджет прямых переменных затрат. При этом мы сможем посмотреть наш бюджет не только в разрезе статей затрат, но и в разрезе работ. Точнее каждую работу в разрезе статей.

Накладные общепроизводственные расходы

Накладные общепроизводственные расходы рассчитываем на основании наших потребностей в ресурсах и производственных показателях.

Например, расходы на охрану труда зависят от количества занятых трудовых ресурсов, которые мы уже запланировали на предыдущем шаге.

Поделив общую сумму прямых затрат на кол-во квадратных метров в планируемом здании, мы получаем производственную себестоимость квадратного метра, основанную на прямых затратах.

Планируем доходы и бюджет заимствований

После того как запланированы график строительства и потребность в деньгах для его выполнения, отдел продаж может приступать к планированию продаж и необходимых коммерческих бюджетов.

Отталкиваясь от себестоимости квадратного метра и рыночных цен, формируются цены реализации для разных этапов продажи.

После подготовки предварительного плана продаж финансовый отдел может сформировать отчет о движении денежных средств с целью выявления кассовых разрывов и обеспечения ликвидности компании.

При обнаружении кассовых разрывов и не хватке денежных средств для обеспечения строительства проекта, бюджет продаж возвращается на корректировку в отдел продаж.

Скорей всего в данном случае справиться с данной задачей только с помощью корректировки бюджета продаж не удаться. В этом случае необходимо запланировать заимствование денежных средств в те периоды, когда возникают кассовые разрывы.

После того, как будет подготовлен бюджет заимствований, нужно проверить, как процентные расходы по кредитам и займам повлияли на рентабельность проекта.

Вам также могут быть интересны статьи на аналогичные темы :