Нормы выдачи спецодежды в строительной отрасли

Общие положения

Обязанность работодателя, в том числе и строительной организации любой формы собственности, обеспечивать работников специальной одеждой, обувью и средствами индивидуальной защиты законодательно закреплена статьей 212 Трудового Кодекса РФ. Вся выдача осуществляется только за счет работодателя, никаким образом работники не должны компенсировать ее за счет собственной заработной платы.

При приеме нового работника работодатель в обязательном порядке должен ознакомить его с перечнем средств защиты, положенных для конкретного вида работы и конкретной профессии.

Данный перечень формируется следующим образом:

Может ли работодатель изменять перечень СИЗ, утвержденный Типовыми нормами? Такое право закреплено 221 статьей ТК РФ. Работодатель имеет возможность, учитывая условия труда, отраженные в картах аттестации рабочих мест по условиям труда, или финансовое положение предприятия, заменять одни виды средств индивидуальной защиты другими, не ухудшающими по сравнению с Типовыми нормами защиту работника. Согласование с профсоюзным органом при этом обязательно.

В том случае, если работодатель по какой-либо причине не имеет возможности обеспечить работников спецодеждой, спецобувью или положенными средствами индивидуальной защиты, допуск работников на объект должен быть запрещен. Простой компенсируется работодателей в размере 2/3 заработной платы работника.

Типовые нормы

Снижение числа несчастных случаев при выполнении строительных и ремонтных видов работ в значительной мере зависит от своевременного использования качественных средств индивидуальной защиты. Профессии и должности работников, связанных со строительством, в Типовых нормах сгруппированы в 92 пункта. Каждый пункт включает в себя родственные профессии работников, которые выполняют работу в одинаковых условиях труда.

Также Типовые нормы определяют максимально допустимый срок носки или использования средств индивидуальной защиты и разъясняют порядок выдачи зимних видов СИЗ зависимости от дислокации строительного подразделения в климатических поясах. Кроме этого, сегодня каждый работодатель имеет право, самостоятельно корректировать нормы выдачи спецодежды и обуви в строительстве, заранее согласовав это с профсоюзом.

Специальная одежда

К спецодежде для строителей должны предъявляться повышенные требования (к качеству ткани и пошива особенно), так как она предназначена для защиты людей, работающих в экстремальных условиях.

Спецодежда для работников строительных организаций должна отвечать следующим условиям:

В Типовых нормах имеется ряд примечаний, объясняющий порядок выдачи средств защиты. Нормы выдачи СИЗ в строительстве разъясняют порядок замены отдельных видов спецодежды, порядок выдачи дежурных СИЗ и дополнительных СИЗ при выполнении нетипичных работ.

Виды специальной одежды, которые могут использоваться в строительной отрасли в соответствии с Типовыми нормами:

Наименования всей приобретаемой работодателем спецодежды должны соответствовать Типовом нормам, в противном случае замена должна быть оформлена документально и согласована с Государственным инспектором по охране труда во избежание правовых споров.

Единых требований к цветовой гамме строительной спецодежды нет, но так сложилось, что спецодежда рабочих профессий изготавливается в синей цветовой гамме, так как синий — эстетически приятный к зрительному восприятию и не маркий цвет. А одежда руководителей и инженерно-технических работников традиционно отшивается из зеленой ткани. Все сигнальные элементы выполняются из ткани яркого оранжевого цвета с использованием светоотражающих вкладок.

Специальная обувь

К спецобуви строителей, учитывая экстремальную специфику работы, предъявляются особые и повышенные требования, в том числе по обеспечению безопасности ног работника при различных внешних неблагоприятных воздействиях, которые могут привести к травмированию или развитию профессиональных заболеваний.

Виды специальной обуви, которые могут выдаваться работникам строительных профессий в соответствии с Типовыми нормами:

Средства индивидуальной защиты

Качество всех средств индивидуальной защиты в обязательном порядке должно подтверждаться специальными сертификатами, копия которых выдается к каждой партии продукции. Средства индивидуальной защиты строителей подразделяются на группы в зависимости от защитных функций.

Средства защиты лица и глаз:

Средства защиты органов дыхания:

Средства защиты головы:

Средства защиты органов слуха:

Средства защиты рук:

На часть средств защиты рук Типовыми нормами предусмотрен конкретный срок службы для разных профессий, часть выдается до износа, который определяется комиссионно.

Другие средства защиты

Исходя из условий выполнения работ и их вида, дополнительно могут выдаваться:

При наличии финансовой возможности работодатель имеет право выдавать работникам строительных подразделений различные профессиональные сертифицированные крема: очищающие кожу, восстанавливающие и регенерирующие, специальные увлажняющие.

Порядок использования средств индивидуальной защиты

Работники строительных предприятий имеют право забирать специальную одежду и специальную обувь домой на время отдыха или технического простоя. Но работодатель обязан организовать место хранения личных средств защиты и личной одежды работников на территории предприятия. Стирка и химчистка спецодежды осуществляется за счет работодателя, в случае невозможности профессиональной обработки СИЗ, работникам в обязательном порядке должна быть налажена безвозмездная выдача стирающих и моющих средств.

Контроль над состоянием личной рабочей одежды должен осуществлять работник. При возникновении неисправностей или механических повреждений он должен незамедлительно сообщить об этом своему непосредственному руководителю. Далее должен быть составлен акт о списании неисправной одежды или средства защиты, в котором в том числе оценивается и личная вина работника, и на основании акта производится выдача новых СИЗ.

Учет средств индивидуальной защиты

Основные документы, которыми должен руководствоваться бухгалтер строительной организации при учете спецодежды и других средств защиты, — Методические указания по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, вступившие в силу утверждением приказа Министерства Финансов РФ от 26.12.2002г. N 135 н. и Положение по бухгалтерскому учету «Учет материально-производственных запасов», утвержденное Приказом Министерства Финансов РФ от 09.06.2001г. N 44 н.

Все средства защиты, приобретаемые предприятием в соответствии с Типовыми нормами, должны учитываться на счете «Материалы» и включаться в состав оборотных активов. На этом счете открываются субсчета, учитывающие нахождение СИЗ на складе и уже выданные в эксплуатацию.

Вся спецодежда и средства защиты, выданные работникам для эксплуатации при выполнении производственных задач, являются собственностью строительной организации и подлежат обязательному возврату при завершении исполнения работником своих обязанностей (перевод, увольнение), а также при завершении их нормативного срока носки.

Документы, подтверждающие использование СИЗ:

В случае невозврата СИЗ увольняемым или увольняющимся работником, составляется «Акт невозврата СИЗ с незавершенным сроком носки при увольнении», к акту прилагается объяснительная записка работника или второй акт об отказе дачи объяснительной записки. На основании этих документов в полном соответствии с главой 39 Трудового кодекса Российской Федерации с работника удерживается ущерб, нанесенные предприятию невозвратом одежды.

«Новые нормы выдачи спецодежды для строителей»

Новые нормы выдачи спецодежды для строителей

Минздравсоцразвития России разработало новые Нормы бесплатной выдачи спецодежды, спецобуви и других средств индивидуальной защиты работникам строительной сферы. На что следует обратить внимание руководителям и бухгалтерам строительных организаций в связи с изданием данного документа?

Если сравнить два этих документа, можно отметить ряд существенных отличий.

Изменения в Типовых нормах выдачи спецодежды

В Типовых нормах появились должности строителей, которым бесплатно выдается спецодежда, но которые не были упомянуты в Типовых отраслевых нормах. Например, в перечне должностей и профессий появились должности аккумуляторщиков, вулканизаторщиков, газорезчиков, машинистов перегружателей и тепловозов, стропальщиков, токарей, слесарей по ремонту автомобилей и дорожно-строительных машин и тракторов. Если раньше в Типовых отраслевых нормах было выделено 84 группы строительных профессий и должностей, то в Типовых нормах их 92. Причем такое увеличение произошло не за счет раздробления прежней классификации, а в основном из-за включения в перечень новых должностей и профессий строителей.

В Типовых нормах намного больше наименований средств индивидуальной защиты, чем в Типовых отраслевых нормах. Практически все работники, занятые в строительстве, смогут бесплатно получить гораздо больше спецодежды, чем раньше.

Многим строителям дополнительно положены жилеты сигнальные второго класса защиты. Для некоторых специальностей уточнено, что выдаются сигнальные костюмы или комбинезоны третьего класса защиты. Все это должно способствовать уменьшению несчастных случаев на производстве.

В Типовых отраслевых нормах предусматривалось, что строителям при выполнении отдельных видов работ вместо одних видов спецодежды нужно выдавать другие. В Типовых нормах во многих случаях предусматривается не замена одной спецодежды на другую, а выдача дополнительных средств индивидуальной защиты.

В частности, если землекопы работают с виброинструментом, им дополнительно (а не взамен, как раньше) выдаются рукавицы антивибрационные. Изолировщики на гидро- и теплоизоляции, выполняющие горячие работы или работы в мокром грунте, брезентовый костюм получают не вместо хлопчатобумажного комбинезона, а дополнительно к нему.

Для некоторых видов строительных работ в Типовых нормах полностью изменен перечень видов средств индивидуальной защиты. Например, раньше землекопам при выполнении работ на мокром грунте полагались дополнительно только брезентовые брюки. Теперь им при таких работах выдаются костюмы водозащитные, сапоги резиновые с меховыми чулками, рукавицы комбинированные или перчатки с полимерным покрытием.

Раньше для многих строительных должностей в Типовых отраслевых нормах не было предусмотрено достаточного количества видов зимней одежды. Теперь практически все рабочие-строители в зимнее время должны обеспечиваться утепленными куртками или костюмами, а также перчатками морозостойкими с шерстяными вкладышами. А дорожным рабочим зимой полагается и шапка-ушанка

В Типовых нормах уточняется, что многим рабочим строительных специальностей на зимнее время следует выдавать валенки не простые, а с резиновым низом. Хотя вместо валенок можно выдавать ботинки кожаные утепленные.

Теперь сроки носки зимней спецодежды для строителей приведены непосредственно в Типовых нормах. Но регионы, входящие в климатические пояса, перечислены в Постановлении № 70.

Таблица. Сроки носки зимней спецодежды и спецобуви

Средство индивидуальной защиты

При замене одного вида спецодежды на другой работодателю нужно обращать внимание на нюансы, отмеченные в Типовых нормах. Например, для землекопов, занятых работами по проходке, кожаные ботинки заменяются на резиновые сапоги только при условии, что эти сапоги будут снабжены меховыми чулками.

В отдельных случаях изменились сроки носки и количество средств индивидуальной защиты, которые положено выдавать строителям.

Некоторые виды спецодежды раньше числились как дежурные, то есть они предназначались для общего использования и выдавались работнику по мере необходимости на время выполнения работ. Теперь в отдельных случаях спецодежда из дежурной превратилась в индивидуальную. Например, раньше гидромониторщики пользовались брезентовым костюмом как дежурной спецодеждой. По Типовым нормам каждый гидромониторщик вправе получить один брезентовый или водозащитный синтетический костюм на год. Аналогичным образом землекопов, выполняющих работы в мокром грунте, нужно обеспечивать не дежурными брезентовыми брюками, а индивидуальными наборами спецодежды и спецобуви со сроками выдачи на год.

Известегасильщики ранее обеспечивались резиновыми перчатками, которые числились как дежурные средства индивидуальной защиты. Согласно Типовым нормам такие перчатки будут выдаваться этим работникам индивидуально, причем со сроком «до износа». Точно так же изменился порядок выдачи наколенников брезентовых для изолировщиков гидроизоляции и термоизоляции: из дежурных средств защиты наколенники превратились в индивидуальные вещи, выдаваемые на срок «до износа».

Как и раньше, в Типовых нормах после перечня должностей и профессий и списка специальных средств защиты, которые положено выдавать работникам-строителям, приведены Примечания. Но они претерпели значительные изменения. Так, особые указания начинаются с пункта, который гласит, что вход на строительную площадку без защитной каски воспрещен. Поэтому всем рабочим, руководителям и специалистам, упомянутым в Типовых нормах, нужно дополнительно выдавать каску со сроком носки «до износа» и подшлемник под каску, для которого срок носки составляет один год. Зимой в дополнение к этому должен выдаваться подшлемник утепленный (с однослойным или трехслойным утеплителем) со сроком носки два года.

В п. 5 Примечаний предусмотрено, какими средствами индивидуальной защиты обеспечиваются те, кто работает со строительно-монтажным пистолетом. Таким рабочим дополнительно выдаются рукавицы комбинированные с двумя пальцами, наушники противошумные и щиток защитный. Эти средства должны числиться как дежурные.

В п. 9 Примечаний указано, что срок носки очков защитных, установленный в Типовых нормах «до износа», не должен превышать одного года.

Пункт 12 Примечаний касается защиты кожи работников от воздействия вредных производственных факторов. Если работа строителей связана с угрозой негативных влияний на их кожу, им нужно выдавать защитные кремы гидрофильного и гидрофобного действия, защитные пасты, регенерирующие и восстанавливающие кремы. Перечень этих защитных кремов приведен в Постановлении Минтруда России от 04.07.2003 № 45.

Не забыли разработчики Типовых норм и о тех руководителях и специалистах, чьи должности не упомянуты в перечне. В п. 10 Примечаний сказано следующее. Если такие сотрудники по своим служебным обязанностям выполняют работу непосредственно на стройплощадке, они обеспечиваются специальной одеждой, обувью и другими средствами индивидуальной защиты согласно тому же перечню спецсредств, который установлен для руководителей и специалистов в п. 92 Типовых норм.

Очень важное указание содержится в п. 11 Примечаний. Работодатель имеет право с учетом мнения профсоюза или иного представительного органа работников устанавливать нормы бесплатной выдачи работникам спецодежды, спецобуви и других средств индивидуальной защиты, которые будут улучшать по сравнению с Типовыми нормами защиту работников от вредных и опасных воздействий во время выполнения строительных работ.

О чем нужно помнить руководителям

Руководителям строительных организаций следует внимательно изучить Типовые нормы и приобрести дополнительно новые виды спецодежды и спецобуви, которые отныне бесплатно выдаются строителям.

При выдаче строителям спецодежды кроме Типовых норм необходимо руководствоваться Правилами. В этом документе предусмотрено, что работодатель за счет собственных средств должен приобретать средства индивидуальной защиты и бесплатно обеспечивать ими работников. Это продиктовано требованиями ст. ст. 212 и 219 Трудового кодекса.

При заключении трудового договора работодатель обязан ознакомить работника с Правилами, а также с нормами выдачи ему средств индивидуальной защиты (п. 7 Правил).

Работников нельзя допускать к работе без средств индивидуальной защиты, предусмотренных в Типовых нормах. Используемые специальные средства защиты должны быть чистыми, исправными, отремонтированными (п. п. 17 и 22 Правил).

В соответствии со ст. 220 Трудового кодекса работодатель, не обеспечивший работника средствами индивидуальной защиты согласно установленным типовым нормам, не имеет права требовать от работника исполнения трудовых обязанностей. В этом случае работодатель обязан оплатить работнику простой. Время простоя по вине работодателя оплачивается в размере не менее 2/3 среднего заработка работника (ст. 157 ТК РФ).

Работодатель организует надлежащий уход за средствами индивидуальной защиты, выданными работникам. Он за свой счет осуществляет ремонт, стирку, обезвреживание и другие способы для поддержания специальных средств защиты в надлежащем состоянии (например, устраивает сушилки для одежды и обуви). Это предписано в п. 26 Правил. Здесь же говорится о том, что работодатель может выдать работнику сразу два комплекта средств индивидуальной защиты. Но срок их использования при этом удваивается.

Если спецодежда и спецобувь пришли в негодность до истечения сроков носки, работодатель обязан заменить их или отремонтировать за свой счет. Если эти вещи пропали из установленных мест хранения, то работнику взамен нужно выдать другие средства индивидуальной защиты. Правда, только когда специальная одежда и обувь стали непригодными к использованию или пропали по причинам, не зависящим от работника. Об этом сказано в п. 9 Правил. Соответственно, если работник виновен в том, что спецодежда или спецобувь пришли в негодность или пропали, то работодатель не обязан бесплатно выдавать ему взамен другие вещи. Работник приобретает их за свой счет.

Работники не имеют права уносить с работы выданные им средства индивидуальной защиты. Для хранения спецодежды и спецобуви работодатель должен оборудовать специальные помещения (гардеробные). Такие правила прописаны в п. п. 23 и 24 Правил. Исключение составляют ситуации, когда по условиям работы невозможно соблюсти данный порядок, например на лесозаготовках, геолого-разведочных работах. Тогда в коллективном соглашении или в правилах внутреннего распорядка оговаривается, что средства индивидуальной защиты остаются у работников в нерабочее время.

Если работник увольняется либо переходит на другую работу и возвращает спецодежду, спецобувь и другие средства индивидуальной защиты до истечения сроков их носки, работодатель должен проверить, являются ли они годными к дальнейшему использованию. Их можно применять и дальше (выдавать другим работникам) после стирки, дезинфекции, обезвреживания и ремонта (п. 19 Правил).

Отражение в бухучете операций со спецодеждой

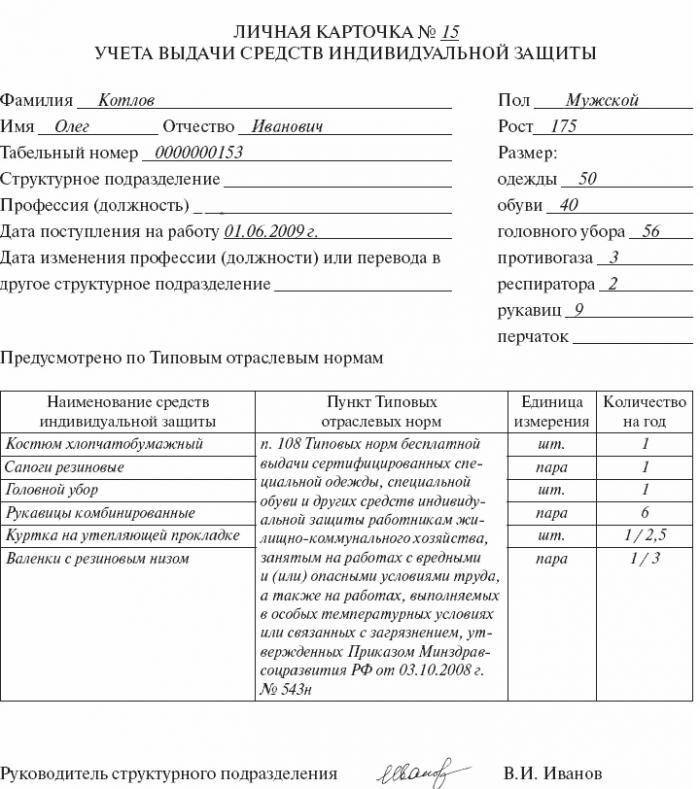

В п. 16 Правил говорится, что работодатель обязан организовать надлежащий учет и контроль за выдачей работникам средств индивидуальной защиты в установленные сроки. На каждого работника заводится личная карточка, куда записываются все выданные ему вещи (спецодежда, спецобувь и другие средства индивидуальной защиты). Форма личной карточки приведена в Приложении к Правилам. В ней записываются все данные, необходимые для учета движения специальных средств защиты, выдаваемых работникам.

В момент выдачи спецодежды работникам ее стоимость списывается внутренней проводкой по счету 10 «Материалы»:

В соответствии с п. 26 Методических указаний стоимость спецодежды списывается на счета учета затрат линейным способом исходя из сроков полезного использования, предусмотренных в Типовых нормах:

Для облегчения учетной работы разрешается единовременно списывать стоимость спецодежды с небольшими сроками носки (не более 12 месяцев) на счета учета затрат (издержек обращения). Об этом говорится в п. 21 Методических указаний. Бухгалтерские записи в этом случае будут выглядеть так:

При таком способе учета рекомендуется вести забалансовый учет выданной спецодежды, где будут отражаться данные по видам спецодежды, ее количеству, материально ответственным лицам, местам использования спецодежды и т.п.

Расходы организации на ремонт, стирку, чистку и другие способы поддержания спецодежды в надлежащем состоянии включаются в расходы по обычным видам деятельности (п. 29 Методических указаний). Значит, такие расходы нужно учитывать непосредственно на счетах учета затрат:

Иногда специальные средства индивидуальной защиты выбывают раньше истечения сроков их носки (например, по причине их непригодности, порчи или кражи). Определять непригодность средств индивидуальной защиты и решать вопрос об их списании должен не бухгалтер, а специальная инвентаризационная комиссия. По итогам работы этой комиссии оформляется акт, в котором фиксируются количество и виды средств индивидуальной защиты, подлежащих списанию, а также указываются причины, по которым эти предметы пришли в негодность.

Допустим, выявлена порча или недостача средств индивидуальной защиты. В такой ситуации также создается инвентаризационная комиссия, которая составляет соответствующий акт. Стоимость недостачи списывается на счет 94 «Недостачи и потери от порчи ценностей»:

Если в порче (пропаже) спецодежды виновен работник, с него взыскивается стоимость этих вещей с учетом их нормального износа.

Предположим, в порче (пропаже) спецодежды виновен работник, но руководитель организации решает не взыскивать с него ущерб. Тогда стоимость спецодежды списывается на финансовые результаты:

Примечание. Сроки пользования спецодеждой и средствами защиты

Сроки пользования средствами индивидуальной защиты исчисляются со дня выдачи их работникам (п. 20 Правил). Это означает, что списывать стоимость этих предметов можно только с момента выдачи.

В сроки носки зимней спецодежды и спецобуви входит не только холодное время года, но и время ее хранения в теплые месяцы (п. 20 Правил). Таким образом, бухгалтер обязан списывать стоимость зимней спецодежды и спецобуви не только зимой, но и летом.

Согласно пп. 3 п. 1 ст. 254 НК РФ при исчислении налога на прибыль расходы на приобретение спецодежды и других средств индивидуальной защиты работников, предусмотренных законодательством, относятся к материальным расходам. Их стоимость можно списать единовременно в момент выдачи работникам организации (п. 2 ст. 272 НК РФ). Но это справедливо только для тех средств индивидуальной защиты, которые не относятся к амортизируемому имуществу. Такой вывод однозначно следует из формулировки указанной нормы ст. 254 Кодекса.

Если спецодежда, спецобувь и другие средства индивидуальной защиты относятся к амортизируемому имуществу, их стоимость нельзя единовременно списать в уменьшение налоговой базы по налогу на прибыль. По ним бухгалтеру придется начислять амортизацию в целях налогового учета.

Сумма НДС, предъявленная поставщиком при приобретении организацией спецодежды, подлежит вычету в момент принятия ее к учету. Это установлено в п. 1 ст. 172 НК РФ. Для применения налогового вычета у организации должны соблюдаться все обязательные условия, предусмотренные гл. 21 НК РФ. Налоговый вычет производится при наличии правильно оформленного счета-фактуры поставщика и при условии, что спецодежда будет использована для осуществления облагаемых операций. Если работники выполняют работы, реализация которых не облагается НДС, организация не вправе применить налоговые вычеты. В этом случае сумма «входного» НДС включается в стоимость приобретенной спецодежды.

Спецодежда, спецобувь и другие средства индивидуальной защиты являются собственностью организации. Они выдаются работникам в пользование на время исполнения служебных обязанностей. Соответственно, при выдаче работникам спецодежды и других защитных средств у них не возникает дохода. Поэтому ни НДФЛ, ни ЕСН на стоимость спецодежды, выданной работникам, не начисляется.

Обратите внимание! Спецодежда как основное средство

Спецодежду и другие средства индивидуальной защиты работников можно учитывать не только в составе материально-производственных запасов, но также в качестве основных средств. Об этом говорится в Письме Минфина России от 12.05.2003 № 16-00-14/159. Данный способ бухгалтерского учета допустимо применять только к тем защитным средствам, которые полностью соответствуют признакам основных средств, перечисленным в п. 4 ПБУ 6/01. То есть включить в состав основных средств можно только те предметы спецодежды, спецобуви и средства индивидуальной защиты, сроки носки которых превышают 12 месяцев.

Исходя из п. 5 ПБУ 6/01, организация в учетной политике по бухучету может установить, что активы, соответствующие признакам основных средств, стоимость которых составляет не более 20 000 руб., учитываются в составе материально-производственных запасов. В этом случае спецодежду и другие средства индивидуальной защиты, срок носки которых свыше года, а стоимость не больше указанного лимита, не удастся включить в состав основных средств. Бухгалтеру придется учитывать их на счете 10 «Материалы» и списывать их стоимость постепенно в течение установленных сроков носки.

Единовременно списать стоимость средств индивидуальной защиты со сроками носки свыше 12 месяцев нельзя. Это не позволяют сделать нормы Методических указаний.

Эксперт журнала «Российский налоговый курьер» М.С.Полякова

журнал «Ценообразование и сметное нормирование в строительстве» № 2, 2008 г.