Порядок списания материалов в бухгалтерском учете (нюансы)

Важно! В статье рассмотрен порядок списания материалов, предусмотренный ПБУ 5/01. С 01.01.2021 оно утрачивает силу, а правила учета регулируются новым ФСБУ 5/2019 «Запасы». Некоторые учетные правила изменены существенно. Перестроить учет МПЗ вам поможет аналитический Обзор от КонсультантПлюс. Получите пробный доступ к К+ бесплатно и переходите в материал.

Методы списания производственных материалов в бухучете

П. 16 ПБУ «Учет материально-производственных запасов» 5/01 (утвержденного приказом Минфина России от 09.06.2001 № 44н) допускает 3 варианта списания МПЗ:

Выбранный фирмой метод списания необходимо закрепить в учетной политике и применять последовательно от периода к периоду. В течение года сменить применяемый метод можно только в одном случае: если данный способ отменен законодательно.

Выбор метода списания материально производственных запасов — важный организационно-учетный момент, поскольку стоимость МПЗ формирует себестоимость готовой продукции и в конечном счете влияет на величину исчисленной по нормам бухучета прибыли.

Каждый из способов имеет свои особенности:

Расчетные примеры по оценке материалов при списании по средней стоимости; способом ФИФО вы можете посмотреть в системе КонсультантПлюс. Получите пробный бесплатный доступ к К+.

Можно ли использовать бухгалтерский порядок списания МПЗ по методу СРС в налоговых целях, см. в статье «В налоговом учете оценку покупных товаров по средней стоимости можно производить по правилам бухучета».

Фирмы, применяющие автоматизированные учетные системы, по избранному методу учета формируют алгоритмы, с помощью которых автоматизируется процесс списания материалов.

Указанные выше методы списания расшифровываются в другом важном документе — Методических указаниях по учету МПЗ, утвержденных приказом Минфина России от 28.12.2001 № 119н.

Данные указания детализируют действия специалистов бухгалтерской службы по всей цепочке — от поступления МПЗ на склад до их списания. Каждый этап этой процедуры требует от бухгалтера внимательности и ответственности, поскольку ошибка на любом из них может повлиять на итоговые показатели работы фирмы.

ВАЖНО! С 2016 года у микропредприятий и малых компаний (применяющих упрощенные способы учета и отчетности), чьи запасы не являются существенными, появилась возможность списывать МПЗ единовременно в полной сумме, а не постепенно по мере использования (п. 13.2 ПБУ 5/01 в ред. приказа Минфина России от 16.05.2016 № 64н).

По любому вопросу, возникающему у вас в ходе ведения учета материальных ценностей можно проконсультироваться на нашем форуме. Например, тут можно узнать, как приходуются материальные запасы в программе Смета КС.

Отраслевые нюансы списания материалов

Описанные в предыдущем разделе методы списания МПЗ едины для всех фирм независимо от их отраслевой принадлежности. Однако отраслевая специфика все же оказывает влияние на порядок списания материалов.

Рассмотрим отраслевые нюансы списания МПЗ на примере таких отраслей, как строительство и сельское хозяйство.

Строительство

Специфичным нюансом данной отрасли является разнообразие списываемых материалов и оформляемых при этом первичных документов.

Для документального обоснования списания материалов в строительстве необходим целый набор документов:

Кроме того, строительная специфика заключается в необходимости ежемесячной оценки израсходованных материалов открытого хранения: щебня, песка, гравия и прочих сыпучих материалов. Их расход в течение месяца документально не оформляется, и для определения фактического расхода остатки материалов необходимо инвентаризировать. По результатам такой инвентаризации производится списание МПЗ.

Если у вас есть доступ к К+, смотрите Типовую ситуацию «Как списать материалы в строительстве». Если доступа нет, оформите бесплатный пробный доступ к К+ и изучите рекомендации.

Сельское хозяйство

Для списания материалов сельхозпредприятием также требуются специфические первичные документы (наряду с повсеместно применяющимися требованиями, такими как накладные и лимитно-заборные карты).

Среди них, к примеру, можно назвать:

Однако просто заполнить акт или ведомость недостаточно. Необходимо профессиональное обоснование того или иного события. Например, при падеже животных списание их стоимости будет обоснованным, если в акте объективно и всесторонне раскрыты причины выбытия животных и обозначен диагноз. При этом если животное погибло по вине работника сельхозпредприятия, его стоимость отражается в учете в виде задолженности данного работника (с дооценкой до рыночной цены) и взыскивается с него в установленном порядке.

По какой стоимостной оценке производится списание пришедших в негодность материальных запасов

В процессе обычной деятельности фирмы нередки случаи списания материалов, пришедших в негодность. Этот процесс обладает своими учетными нюансами в зависимости:

Стоимость испорченных (пришедших в негодность) материалов списывается в пределах норм естественной убыли на счета производственных затрат, а сверх норм — за счет виновных лиц или на прочие расходы.

В отношении списания малоценных и быстроизнашивающихся предметов необходимо отметить следующее: бухгалтер вправе произвести списание материальных запасов в оценке постоимости в момент передачи в эксплуатацию или учитывать в расходах равномерно (если срок их службы превышает 12 месяцев). Избранный способ отражается в учетной политике.

ВАЖНО! Стоимостный критерий в 100 000 руб., установленный с 2016 года в налоговом учете для разграничения основных средств и малоценки, в бухгалтерском учете не действует, поэтому бухгалтерской малоценкой по-прежнему считается имущество стоимостью не более 40 000 руб.

Аналогичный порядок списания применяется и для такой группы МПЗ, как инвентарь и хозяйственные принадлежности, состав которого законодательно не детализирован. К данному виду имущества обычно относят:

Списание инвентаря производится закрепленным в учетной политике методом с необходимым документальным оформлением (путем заполнения требования — накладной или содержащего все необходимые реквизиты акта на списание).

Как составить приказ о списании материальных запасов — форма и образец

Процедура списания состоит из нескольких этапов, среди которых существенное место занимает распоряжение руководителя о назначении комиссии, которой поручено провести необходимые мероприятия.

Если возникает необходимость, в документе можно привести регламент работы комиссии. Однако обычно порядок работы такого формирования устанавливается в начале работы компании, чтобы не расписывать его каждый раз.

При выборе именно такого варианта в очередном приказе остается отразить: название компании, порядковый номер и дату распоряжения, цель формирования комиссии, ее персональный состав и, наконец, подпись директора.

Образец приказа о списании материальных запасов вы можете посмотреть на нашем сайте.

Как выглядят проводки по списанию материалов по различным основаниям

Списание материалов подразумевает набор документально оформленных операций, в результате которых кредитуется основной счет по учету МПЗ — счет 10 «Материалы». При этом дебетуются «затратные» счета (20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные затраты», 26 «Общехозяйственные затраты» и др.), а также счета по учету прочих расходов (91 «Прочие доходы и расходы») и финансовых результатов (99 «Прибыли и убытки»).

Основные проводки по списанию материалов приведены в таблице.

Акт на списание малоценных и быстроизнашивающихся предметов

Когда следует составлять акт на списание малоценных предметов

В любой компании присутствует то или иное имущество, которое она использует в своей деятельности, но не отражает в бухучете в качестве основного средства (ОС), поскольку стоимость такого имущества не превышает 40 000 руб. Это могут быть, к примеру, компьютеры, сканеры, принтеры, некоторая офисная мебель и т. д.

Несмотря на то что такие объекты не считаются ОС, у них существует определенный срок службы, по истечении которого фирма больше не может их эксплуатировать. В такой ситуации возникает необходимость списания указанных объектов имущества.

Для этих целей составляется специальный акт.

ОБРАТИТЕ ВНИМАНИЕ! В настоящее время единой, обязательной для всех фирм формы рассматриваемого акта не установлено. Вместе с тем до 2013 года таковым выступал шаблон МБ-8, утвержденный постановлением Госкомстата РФ от 30.10.1997 № 71а.

Поэтому при списании малоценного имущества в 2020 году фирма может использовать типовую форму акта МБ-8 или оформить акт списания, разработанный самостоятельно. Решение о том, какая форма будет применяться для этой цели, закрепляют в учетной политике.

Скачать типовую форму МБ-8 вы можете у нас на сайте.

Документальному оформлению факта списания должно предшествовать решение специальной комиссии о том, что конкретный малоценный объект далее нецелесообразно использовать в работе.

Рассматриваемый документ оформляется в 1 экземпляре. Как только акт составлен, а списанное имущество передано в кладовую как утиль, такой документ следует передать в бухгалтерию компании.

Что важно помнить для корректного заполнения акта

Заполнение акта по форме МБ-8 не представляет каких-либо сложностей. В нем, в частности, требуется указать:

После того как акт заполнен и оформлен, в конце документа ставят свои подписи как председатель комиссии, так и все ее члены, указывая инициалы и должности.

Как создать комиссию по списанию товарно-материальных ценностей, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Завершает процедуру оформления акта кладовщик, который проставляет дату приема на склад списываемого малоценного имущества.

Аналогичным должен быть и состав сведений, отражаемых в акте, разработанном самостоятельно.

Скачать заполненный образец, основанный на форме МБ-8, можно на нашем сайте.

ВАЖНО! Если одновременно решено списать сразу несколько предметов, акт МБ-8 необходимо оформить по отдельности на каждый такой предмет, если они относятся к разным видам. Общим акт может быть для нескольких однотипных предметов.

Итоги

Акт на списание малоценных и быстроизнашивающихся предметов составляется в тех случаях, когда компания решила списать переставшие быть пригодными к использованию предметы, необходимые для осуществления процесса работы, но в силу их незначительной стоимости не принимавшиеся в состав ОС. Составляется такой акт либо по типовой форме МБ-8, либо по собственному шаблону, также содержащему все необходимые сведения о выбывающем из использования объекте.

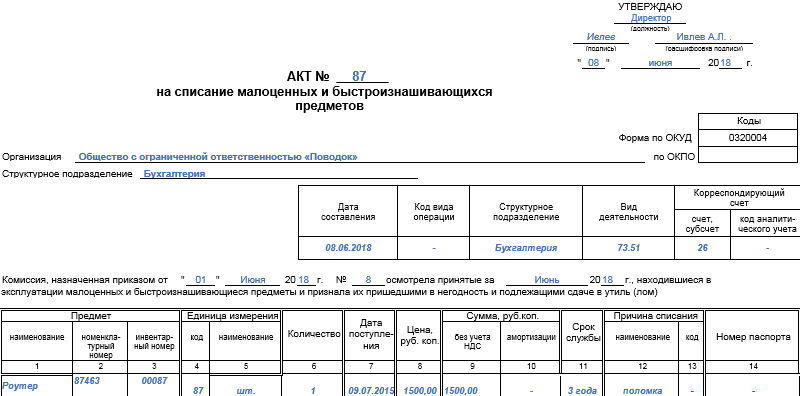

Форма МБ-8. Акт на списание малоценных и быстроизнашивающихся предметов

Формирование акта на списание малоценных и быстроизнашивающихся предметов происходит в случае, когда относимое к таким предметам имущество по каким-либо причинам приходит в негодность. Как правило, для этого используют унифицированную форму МБ-8.

Что относится к малоценным и быстроизнашивающимся предметам

Во всех организациях, так или иначе, есть недорогое и не особо ценное имущество, которое используется в текущей работе. Оно не отражается как основное средство и его стоимость достаточно мала. К нему можно отнести:

В эту же группу включаются некоторые инструменты, техника, инвентарь, запасные части, в общем, все то, что используется для решения различных задач в производстве, но быстро изнашивается и требует постоянной замены.

Для того, чтобы определить, что тот или иной предмет действительно является малоценным и быстро изнашиваемым, необходимо удостовериться в том, что срок его годности не превышает одного года, а стоимость не выше 40 тыс. рублей.

Значение акта о списании

Все имущество, которое есть в организации, должно быть зафиксировано в специальной документации. Факт его наличия имеет прямое влияние на налогообложение (правда, при использовании только определенных схем, например, общей налоговой системы).

При этом для того, чтобы избавиться от зарегистрированного на предприятие имущества, необходимо составить специальный акт – такой документ позволяет списать ненужные, устаревшие, изношенные материалы, оборудование и т.п. законным способом.

В отношении каждого вида товарно-материальных ценностей существуют свои формы документов, есть специальный бланк и для списания малоценных и быстроизнашивающихся предметов.

Создание комиссии

Списание любого имущества предприятия производится, как правило, специально созданной комиссией. В ее состав могут входить как работники компании, так и сторонние эксперты.

Назначение членов комиссии происходит путем составления соответствующего приказа, который также утверждает необходимость списания малоценных предметов и который выпускается от имени директора организации.

Члены комиссии выполняют следующие действия:

Особенности составления акта, образец

На сегодняшний день обязательной к применению, унифицированной формы акта на списание малоценных и быстроизнашивающихся предметов нет, так что сотрудники предприятий имеют полное право писать акт в произвольном виде или, если в организации имеется разработанный и утвержденный образец документа – по его шаблону. Кроме того, очень часто представители компаний предпочитают использовать ранее применяемую в общем порядке форму МБ-8. Связано это с тем, что она понятна и удобна по структуре, содержит все необходимые сведения, не нужно ломать голову над составом документа.

Заполнение шапки формы МБ-8

В «шапке» бланка отводится несколько строк для утверждения его директором – без его автографа акт не приобретет законной силы. Затем указывается:

Заполнение лицевой страницы формы МБ-8

Под «шапкой» документа идет первая таблица, куда вносятся:

Ниже вносится дата формирования комиссии, номер приказа и фиксируется факт списания.

Во вторую таблицу включаются подробные сведения о списываемом имуществе:

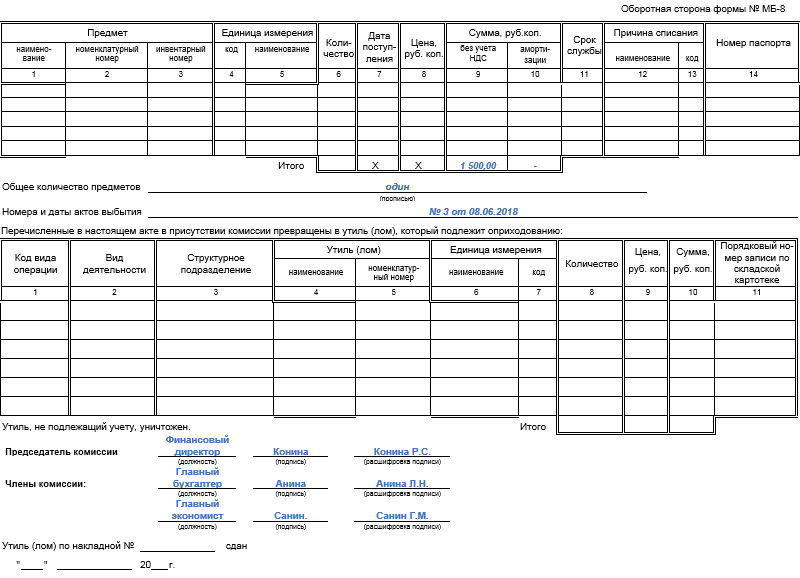

Заполнение оборотной страницы формы МБ-8

На оборотной стороне акта сначала идет продолжение предыдущей таблицы, внизу которой подводится итог по списываемым предметам. Под ней указывается общее количество предметов, номера и даты их выбытия. Последняя таблица акта включает информацию об утилизации.

На что обратить внимание при оформлении

Оформление акта полностью отдано на откуп составителю. Форму МБ-8 допускается заполнять в рукописном виде или на компьютере, при этом, распечатывая её, можно использовать фирменный бланк организации или обыкновенный лист бумаги.

Единственное условие, которое требуется соблюсти: акт в обязательном порядке должны подписать все ответственные лица, входящие в состав комиссии (автографы работников, задействованных в списании малоценных и быстроизнашивающихся предметов должны быть «живыми»).

А вот удостоверять бланк при помощи печати или штампа необходимо только в том случае, если норма по использованию штемпельных изделий закреплена во внутренних нормативно-правовых бумагах организации.

Акт составляется в одном экземпляре, но при надобности можно сделать его дополнительные копии.

Что делать после составления акта

После составления акта списанные малоценные и быстроизнашивающиеся предметы отправляются в утиль (в кладовку или на склад), а сам акт передается в бухгалтерию компании для окончательного завершения процедуры списания.

Условия и период хранения документа

После того, как процесс списание имущества завершится, акт необходимо держать наряду с другими подобными документами в архиве предприятия на случай возможной налоговой проверки. Длительность хранения определяется внутренними нормативными бумагами предприятия или законодательством РФ. После того, как акт утратит свою актуальность, его можно утилизировать.