Списание материалов в строительстве

При производстве строительных работ необходимо большое количество строительных материалов. Стоимость строительства сильно зависит от объема использованных материалов и от их цены. При возведении даже небольших объектов важен грамотный бухгалтерский учет, от которого зависит и налоговая база предприятий. Важную роль играет и списание материалов — учет отпущенных в производство, переданных для использования для чьих-либо нужд, реализованных или ликвидированных в результате бедствий и других чрезвычайных ситуаций. При этом списание материалов в строительстве имеет специфические отличия, так как учет таких товарно-материальных ценностей (ТМЦ) начинается уже при составлении проектно-сметной документации, в которой закладываются нормы и (или) нормативы их расхода.

Контроль над списанием материалов на предприятии

Расчет количества материалов, которые должны быть использованы при строительстве какого-либо объекта, осуществляются на основании соответствующих СНиП производственно-техническим отделом (ПТО).

Приказом руководителя предприятия утверждается список работников, ответственных за списание ТМЦ. Обычно ответственными за заполнение первичной документации по списанию назначаются начальники участков производств, ответственные за проверку содержащихся в отчетах данных — инженер ПТО и бухгалтер. Кроме того в этом же приказе должна быть установлена ответственность руководителей — главного инженера и начальника производственно-технического отдела — за утверждение обработанной документации.

Бухгалтерия кроме обычной проверки также осуществляет функции:

Способы оценки материалов при их списании

Важным вопросом в списании материалов является оценка их стоимости. В соответствии с требованиями Закона о бухгалтерском учете материалы должны учитываться по их фактической себестоимости. Фактическая себестоимость — это сумма затрат, возникающих при доставке материала на предприятие, и включающая:

При списании материалов, запущенных в производство или при их другом выбытии, оценка фактической стоимости выполняется отдельно по каждому виду материалов (или по их группе) в течение всего отчетного года по одному из предлагаемых способов:

Документальное сопровождение списания материалов

Документооборот по списанию строительных материалов в первую очередь зависит от договорной дисциплины поставщика этих материалов, наличия расчетных норм расхода ТМЦ на все виды выполняемых СМР и оптимальной производительности труда на участках.

Построение документа в организации должно преследовать следующие цели:

Списание в строительстве материалов на производственные нужды производится на основании следующих документов:

Составление ежемесячных отчетов по списанию материалов лучше всего выполнять, используя стандартную форму № М-29 совместно с Инструкцией, которую начальники участков производств используют для составления ежемесячного отчета о расходовании материалов в сопоставлении с расходами, определенными установленными производственными нормами. Единственный нюанс: форму М-29 нужно дорабатывать для конкретного предприятия строительной области.

Форму № М-29 нужно составлять для каждого отдельного объекта строительства в течение всего года, и она должна состоять из двух разделов:

Оптимальный порядок, как списывать материалы в строительстве, определяется следующим образом:

Последствия перерасхода ТМЦ

При проверках отчета М-29 техническим отделом возможно выявление несоответствий. В этом случае начальник участка производства должен написать объяснительную, в которой указывает причины сверхнормативного списания. Объяснительная записка должна соответствовать форме, приложенной к отчету М-29. Кроме того должен быть составлен акт списания материалов в строительстве, составленный комиссией.

Если перерасход материалов имел место из-за хищения или порчи, то руководство предприятия для осуществления законного списания материалов должно обратиться в компетентные органы для получения соответствующих справок. Если перерасход материалов признается обоснованным и подтверждается расчетами, то руководитель может разрешить принять стоимость излишне использованных материалов к списанию. Если в отчетном периоде допущена экономия, то начальник участка производства также должен составить пояснительную записку.

Так как все списание материалов предусматривается в сметной документации, не подлежащей изменениям в ходе строительства, то весь перерасход ложиться на плечи организации-застройщика, так как стоимость всего строительства он увеличить не может. И тогда порядок списания материалов в строительстве предполагает, что руководитель компании обязан принять все меры к поиску виновных лиц и взыскиванию с них убытков. Ну, а в том случае, когда, например, материалы похищены неустановленными лицами или вследствие пожара, то бухгалтерия списывает ТМЦ, относя расходы к внереализационным.

Списание материалов в строительстве — особенности процедуры

Ни одно возведение объекта недвижимости не обходится без использования большого объема строительного материала.

Общая стоимость работ напрямую зависит от количества использованного спецматериала и, соответственно, от его себестоимости.

Поэтому грамотный учет товарно-материальных ценностей (ТМЦ) крайне важен при строительстве даже некрупных объектов.

Списание материалов в строительстве играет немаловажную роль.

На словах это кажется достаточно просто, но в действительности многие фирмы сталкиваются со сложностями, которые могут возникнуть не по вине фирмы.

Рассмотрим порядок списания материалов в строительстве.

Контроль над списанием материалов на предприятии

Для расчета объема спецматериалов, необходимых для возведения любого объекта, используются нормы и правила, утвержденные производственно-техническим отделом (ПТО).

Директор фирмы утверждает список сотрудников, занимающихся списанием ТМЦ. Как правило, ответственными за оформление соответствующей документации, назначают инженера и сотрудника бухгалтерии — руководителей участков производства, несущих ответственность за утверждение указанных в отчетах показателей.

Более того, ответственность за подписание обработанных документов главного инженера и главы ПТО также должна быть прописана в том же приказе.

На бухгалтерский отдел возлагаются функции:

Способы оценки материалов при их списании

Для корректного списания стройматериалов необходимо верно провести анализ их стоимости. Согласно законодательным актам о бухучете, спецматериал учитывается исходя из его фактической цены.

Фактической себестоимостью является сумма затрат, включающая:

В случае списания спецматериала, отправленного в строительство или любом другом его выбытии, определение фактической себестоимости необходимо проводить индивидуально по каждому типу стройматериала в течение отчетного периода одним из предлагаемых методов:

Документальное сопровождение списания материалов

Оформление документов по списанию спецматериала в строительстве находится в прямой зависимости от нескольких факторов, но прежде всего на него влияют взаимоотношения с поставщиками материалов и то, как они выполняют дисциплинарные требования.

Оформление документов по списанию спецматериала в строительстве находится в прямой зависимости от нескольких факторов, но прежде всего на него влияют взаимоотношения с поставщиками материалов и то, как они выполняют дисциплинарные требования.

Основными целями построения документооборота в строительной фирме являются:

Списание стройматериала на производственные нужды может быть произведено на основании пакета документов, состоящего из:

Для ведения регулярной отчетности, фирма может разрабатывать и утверждать собственные нормы списания материалов в строительстве, главное условие — чтобы они удовлетворяли требованиям Госреестра, но специалистами рекомендуется использовать стандартизированную форму М-29 и Инструкцию, используемую главами участков производства, для контроля за расходованием стройматериала в сравнении с установленными нормативами.

Но необходимо понимать, что форма должна быть доработана для каждого строительного предприятия индивидуально.

Первая часть оформляется ответственными работниками техотдела, а вторая – руководителями участков или прорабами.

Списание стройматериалов происходит в несколько этапов:

Последствия перерасхода ТМЦ

Во время проведения анализа отчетности формата М-29 могут быть выявлены несоответствия показателей.

Во время проведения анализа отчетности формата М-29 могут быть выявлены несоответствия показателей.

В таком случае главе участка строительства необходимо будет написать объяснительную записку, соответствующую форме М-29, в которой обязан указать причину перерасходования спецматериалов.

Вместе с объяснительной, должен быть приложен акт списания стройматериала, оформленный и утвержденный комиссией.

Если перерасходование стройматериала образовалось вследствие хищения или его порчи, то для проведения списания ТМЦ в рамках закона, — руководство предприятия обязано обратиться в соответствующие органы для получения документального заверения произошедшего.

Если причина растраты спецматериала будет признана уважительной, и перерасходование будет подтверждено расчетами, то глава предприятия вправе распорядиться о списании излишне потраченного спецматериала.

Также руководитель производства обязан предоставить пояснительную записку, если была допущена экономия на материалах, используемых в строительстве.

В силу того, что списание стройматериала предусмотрено в сметных документах, не подлежащих внесению корректировок в ходе проведения работ, то за все фактическое перерасходование материала несет ответственность компания-застройщик.

Так как общая стоимость ведущейся стройки увеличена быть не может, то и основной принцип списания спецматериалов подразумевает, что глава строительной фирмы должен приложить все усилия к поиску виноватых и принять меры по взысканию с них суммы, покрывающей понесенные издержки.

Но в ситуациях, когда растрата произошла в связи с непредвиденными обстоятельствами – такими как пожар или кража – то материалы списываются бухгалтерией как внереализационные расход

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7 (499) 938-66-24 , Санкт-Петербург +7 (812) 425-62-38 , Регионы 8800-350-97-52

Порядок списания материалов в строительстве

Порядок списания материалов в строительстве

Списание материалов в строительстве не является прямой обязанностью инженера-сметчика в строительной организации. Однако принимать участие в данном процессе специалист сметного дела все же вынужден.

Ведь порядок списания материалов в строительстве во многом зависит от проектно-сметной документации, а также от отчетных документов таких, как акты КС-2. Поэтому в тексте данной статьи будет рассмотрена роль сметчика в процессе освоения материальных ценностей при строительстве того или иного объекта.

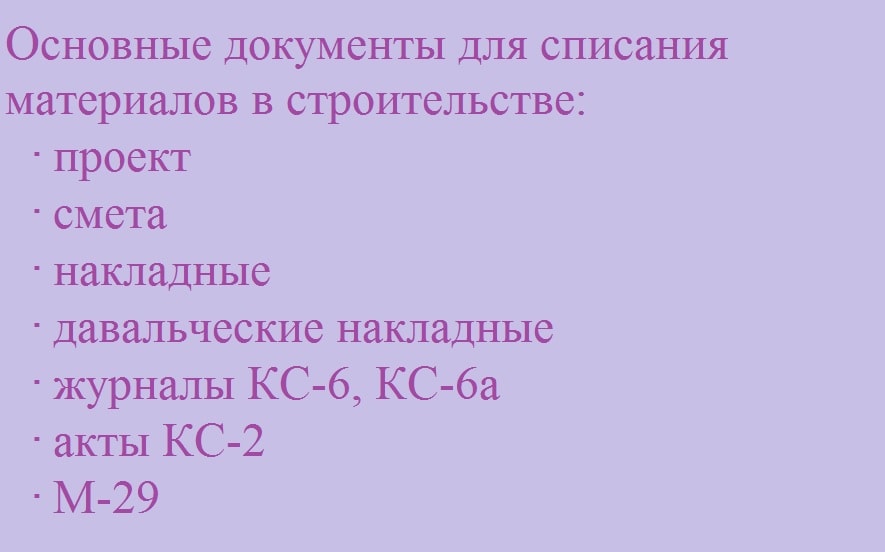

Основные документы в списании материалов в строительстве

Правила списания материалов в строительстве чаще всего одним из основных пунктов включают в себя определение перечня документов, которые участвуют в данном процессе. Обычно сведения о потребности материальных ресурсов на объекте определяется еще на стадии создания проектной документации.

В связи с этим проект производства работ является одним из основных документов, на которые рекомендуется опираться в процессе списания материалов в строительстве. Чаще всего все необходимые ресурсы, заложенные в проекте, выносятся в отдельную часть документации — спецификацию.

В спецификации зачастую указываются не только основные материалы, которые предполагается монтировать и устанавливать на строительном объекте, но и вспомогательные элементы к таким материалам.

Однако следует отметить, что расходные материалы обычно не учитываются проектной документацией. Поэтому по правилам списания материалов в строительстве такие ресурсы должны быть определены по существующим нормативам.

Расход вспомогательных и сопутствующих материалов, как правило, автоматически учитывается в нормах многих сметно-нормативных баз. К такому типу баз относятся нормы из сборников ГЭСН, ФЕР, ТЕР и т.д.

В связи с этим можно придти к пониманию того, что очередным документом, участвующим в порядке списания материалов в строительстве, является сметная, или рабочая, документация. Сметы составляются на основании проектов и учитывают все работы, указанные там.

Кроме того, локальными расчетами различных форм (смета по форме №4, локальный ресурсный сметный расчет, локальная смета и т.д.) учитываются, как было отмечено выше, вспомогательные и ненормируемые ресурсы, необходимые для производства того или иного вида работ.

На основании исходных данных из проектной и сметной документации существует возможность определить сумму затрат на закупку и расход материальных ценностей, а значит, и спрогнозировать порядок списания материалов в строительстве каждого отдельного объекта.

После определения потребностей в материалах происходит их закупка и монтаж на строительном объекте. Каждый материал должен иметь подтверждающий документ в виде товарной накладной, счета-фактуры, УПД и т.д. Эти документы особенно важны для бухгалтерского учета и составления корректных отчетов строительной компании в целом.

Кроме этого, в списании материалов в строительстве может участвовать такая категория ресурсов, как давальческие материалы. К этой категории относятся те материалы, которые были закуплены организацией заказчика и переданы для производства строительно-монтажных работ подрядным и субподрядным организациям.

Рисунок 1. Основные документы, участвующие в списании материалов в строительстве

И хотя такие материалы были закуплены не из бюджета подрядчиков и субподрядчиков, но ведение учета ресурсов такого рода крайне важно для правильной отчетности. Давальческие материалы должны иметь обосновывающие документы, которые включаются в акты списания и прочие отчеты. Такими документами могут служить давальческие накладные и тому подобное.

По завершении какого-либо этапа работ на основании утвержденной сметы, а также журналов работ КС-6 и КС-6а составляются акты выполненных работ о форме КС-2. Акты данной формы по правилам списания материалов в строительстве являются одним из основных документов.

В КС-2 учитываются не только все выполненные работы за какой-либо отчетный период, их стоимость и процент выполнения по объекту в целом, но также и расход всех основных, сопутствующих, расходных и вспомогательных ресурсов. Поэтому в процессе списания именно акты на выполненные работы служат основанием для составления отчетной документации различных видов.

Роль сметчика при составлении актов КС-2 и в списании материалов в строительстве является крайне важной. Ведь именно на специалисте сметного дела лежит задача корректно составить акты выполненных работ и учесть в нем не только стоимость услуг и ресурсов, но также учесть все израсходованные на объекте ресурсы.

КС-2 по своей форме имеет множество схожих черт со сметой, на основании которой составлен данный акт.: в КС-2 так же, как и в смете, учитывается шифр и обоснование расценок, наименование работ и всех ресурсов и т.д. Следует отметить, что к понятию ресурсов в сметах и актах КС-2 относятся не только материалы, но также затраты на оплату труда рабочих и расходы на эксплуатацию машин.

Конечно, к списанию материалов в строительстве оплата труда и эксплуатация механизмов имеет лишь косвенное отношение. Однако данные категории ресурсов в процессе строительства также используются для составления различных отчетов и документации на объект при его сдаче в эксплуатацию.

Кроме того, КС-2 играет важную роль при составлении других финансовых документов любой строительной организации. Ведь именно на основании сведений из актов данной формы, а также справок о стоимости выполненных работ по форме КС-3 производится оплата и полный расчет за строительно-монтажный комплекс работ на объекте.

Необходимо также отметить, что в порядке списания материалов в строительстве важное место занимает форма М-29, или отчет о расходе материалов. Вообще данный отчет заполняется производителем работ для каждого отдельного объекта и ведется он в течение года. Однако занесение данных в него и предоставление отчета в бухгалтерию организации рекомендуется производить ежемесячно.

Таким образом, порядок списания материалов в строительстве имеет достаточно четкий алгоритм, в котором задействовано множество документов. В связи с этим для сметчика важно точно учитывать все материалы в составе сметной документации и актов на выполненные работы.