Учет при строительстве основных средств собственными силами — примеры и проводки

Создание или строительство основного средства собственными силами именуется хозяйственным способом.

Создание или строительство основного средства собственными силами именуется хозяйственным способом.

Процесс предполагает использование сил персонала компании для выполнения необходимых работ по изготовлению, сборке, постройке объекта без привлечения сторонних лиц и подрядных организаций.

Как создается ОС?

На самом деле, возможны два способа организации процесса создания ОС:

В обоих случаях задача бухгалтера – правильно учесть все расходы и отразить принятый объект по первоначальной стоимости правильно.

Для организации правильного бухгалтерского учета созданного, построенного, возведенного объекта необходимо верно определить понесенные затраты, убедиться, что созданное имущество действительно является основным средством, определить, каким образом будет учитываться НДС по расходам. Бухучет зависит от способа создания объекта ОС – хозяйственный или подрядный. Проводки и оформление документов будет несколько отличаться при этом.

Когда объект можно оприходовать?

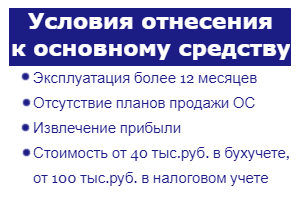

Условия для включения созданного имущества в состав ОС:

Условия для включения созданного имущества в состав ОС:

При невыполнении указанных трех условий, объект изготовления не принимается в состав основных средств, а приходуется в качестве МПЗ.

Важно! Если речь идет о строительстве, то построенная недвижимость до государственной регистрации прав на нее приходуется на самостоятельный субсчет 01 счета.

Бухучет при создании хозяйственным способом

Хозспособ предполагает, что компания займется строительством, созданием объекта ОС собственными силами, без получения помощи подрядных компаний.

Принятие самостоятельно созданного или построенного основного средства к бухучету выполняется по стоимости, именуемой первоначальной.

Составляющие первоначальной стоимости ОС при самостоятельном изготовлении:

Сумма всех указанных затрат формирует первоначальную стоимость созданного хозяйственным способом основного средства, по которой его нужно принять к бухгалтерскому учету.

Оформление документов

Учет понесенных затрат и отражение проводок выполняется с применением следующих документов:

Учет понесенных затрат и отражение проводок выполняется с применением следующих документов:

Проводки

Для сбора всех расходов применяется счет 08. Собираются все затратные суммы по дебету данного бухгалтерского счета, по окончанию создания объекта суммарное значение учтенных затрат переносится на счет 01, где объект будет учитываться до момента выбытия из организации или списания.

При сборе затрат на строительство или создание объекта счет 08 корреспондирует с различными счетами, в зависимости от типа расхода.

Перечень корреспондирующих счетов:

В итоге изготовления суммарный показатель всех расходов переносится одной проводкой с кредита 08 в дебет 01. Таким образом, созданный объект приходуется в качестве основного средства по первоначальной стоимости.

Сводная таблица с бухгалтерскими проводками по строительству (созданию) ОС хозяйственным способом с привлечением собственных сил приведена ниже.

Проводки при хозяйственном способе:

| Хозяйственная операция | Дебет | Кредит |

| Учтена стоимость МПЗ, отпущенных в строительство (изготовление) ОС (без учета налога) | 08 | 10 |

| Учтены траты на оплату работы персонала | 08 | 70 |

| Отражены расходы на обязательное страховое обеспечение труда персонала | 08 | 69 |

| Учтена амортизация по занятому в создании оборудованию | 08 | 02 |

| НДС по СМП показан в стоимости объекта, предназначенного полностью для необлагаемой налогом деятельности | 08 | 19 |

| Построенный (созданный, изготовленный) объект оприходован как основное средство | 01 | 08 |

Бухучет при других методах приобретения ОС:

Пример изготовления

Условия примера:

Условия примера:

Компания приобрела комплектующие для компьютеров на 448 400 руб. (НДС в том числе 68 400 руб.).

Из данных комплектующих собственными силами было собрано 7 компьютеров без привлечения сторонних лиц, при этом все комплектующие были задействованы в сборке.

Все компьютеры были оприходованы в качестве основных средств на баланс предприятия.

Расходы на зарплату рабочим, занятым в изготовлении компьютеров, составили 75 000 руб., общая сумма страховых отчислений – 22500 руб.

Сборка компьютеров из комплектующих не относится к строительно-монтажным работам, а потому данная операция не подлежит обложению НДС, соответственно, в данном примере отпадает необходимость учета НДС.

Бухгалтерские проводки для примера:

| Сумма | Операция | Дебет | Кредит |

| 380000 | Поставлены на приход компьютерные комплектующие | 10 | 60 |

| 68400 | Выделен НДС по счету-фактуре поставщика | 19 | 60 |

| 68400 | НДС принят к вычету | 68 | 19 |

| 448400 | Переведена безналичная оплата поставщику за комплектующие | 60 | 51 |

| 380000 | Все комплектующие переданы для сборки компьютеров | 08 | 10 |

| 75000 | Отражено начисление зарплаты персоналу, занятому изготовлением компьютеров | 08 | 70 |

| 22500 | Отражено начисление страхового обеспечение | 08 | 69 |

| 7 компьютеров приняты к учету | 01 | 08 |

Пример возведения здания

Условия примера:

Условия примера:

Компания собственными силами для себя построила офисное здание.

Бухгалтерские проводки для примера:

| Сумма | Операция | Дебет | Кредит |

| 1000000 | Поставлены на приход стройматериалы | 10 | 60 |

| 180000 | Выделен НДС по счету-фактуре поставщика | 19 | 60 |

| 180000 | Налог принят к вычету | 68 | 19 |

| 1180000 | Переведена безналичная оплата поставщику за сройматериалы | 60 | 51 |

| 1000000 | Все материалы переданы в строительство | 08.3 | 10 |

| 300000 | Отражено начисление зарплаты персоналу, занятому строительством | 08.3 | 70 |

| 90000 | Отражено начисление страхового обеспечение | 08.3 | 69 |

| 150000 | Учтена начисленная амортизация по технике | 08.3 | 02 |

| НДС принят к вычету, так как построенный офис планируется использовать в налогооблагаемой деятельности | 68 | 19 |

Зачет НДС

К вычету можно принять налог по МПЗ, переданным в строительство, а также по произведенным собственными силами строительно-монтажным работам.

Важно: Строительно-монтажные работы для собственного потребления являются операцией, подлежащей обложению НДС.

Налог по материалам и прочим МПЗ принимается к вычету в размере, определенном в счете-фактуре от поставщика. При этом не важно, для чего будет использоваться создаваемый объект ОС.

НДС по работам, выполненным собственными силами, можно принять в уменьшение расходов на строительство ОС в случае, если:

Налог нужно рассчитывать на конец квартала, в котором производилось строительство.

НДС = (Оборот по дебету сч.08.3 – Стоимость работ подрядчика без НДС)*18%.

Показатели нужно брать по итогам квартала.

На полученную сумму налога составляется счет-фактура, при этом в строках для указания продавца и покупателя нужно заполнить реквизиты своей организации. Счет-фактура заносится в книгу продаж за квартал, за который проводится расчет.

Посчитанный налог можно принять к вычету в квартале, за который он посчитан, если построенное основное средство будет применяться в налогооблагаемых операциях, а по объекту будет начисляться амортизация в налоговом учете.

Для получения вычета счет-фактуру нужно зарегистрировать в книге покупок.

Бухгалтерские проводки по учету НДС при строительстве:

Предприятие может получить основное средств разными способами, одним из них является самостоятельное его создание, изготовление или строительство. Если компания занимается этим самостоятельно, не привлекая сторонних лиц, то способ постройки называется хозяйственным.

Все затраты, сопровождающие процесс, собираются на 08 счете, после чего созданный объект приходуется на 01 счет как основное средство по первоначальной стоимости.

Списание строительных материалов на предприятии, при чем тут сметчик?

Согласно задачам, стоящим перед бухгалтерией, организация внутреннего контроля дает достаточную уверенность в том, что согласно бухгалтерским записям всегда можно выполнить контроль активов по данным учета, а именно:

Объектами внутреннего контроля при строительстве являются циклы деятельности организации:

Основной задачей двухступенчатого контроля является разработка мероприятий по соблюдению всеми сотрудниками своих должностных обязанностей. Разнообразие этих бухгалтерских мероприятий, включают следующие методы:

При выполнении строительно-монтажных работ (далее СМР) применяется большое количество материалов. Себестоимость строительства и результаты хозяйственной деятельности строительного предприятия очень зависит от объема и стоимости использованных материалов. Задача руководителя при проведении работ организовать грамотный бухгалтерский учет, от которого зависит налоговая нагрузка (база) на строительные предприятия и результаты его хозяйственной деятельности.

Контроль списания материалов при строительстве

Генеральным директором совместно с главным бухгалтером определяется учетная политика по предприятию. Согласно требованиям законодательства РФ, указанных в ФЗ № 402 «О бухгалтерском учете» на бухгалтерию возлагаются обязанности кроме обычной проверки также возлагаются функции по:

Эти функции позволяют выявить недобросовестность специалистов выполняющие работы и сэкономить активы предприятия, увеличить тем самым прибыль.

Главным вопросом в списании материалов является оценка их стоимости. В соответствии с требованиями Закона о бухгалтерском учете материалы должны учитываться по их фактической себестоимости.

Фактическая себестоимость — это сумма затрат, возникающих при доставке материала на предприятие, которая включает следующие затраты:

Потребность в строительных материалах определяется специалистами производственно-технического отдела (ПТО). Расчет номенклатуры и объема материалов, которые должны быть использованы при строительстве какого-либо объекта, осуществляются на основании проектной и созданной на ее основе рабочей документации исходя из соответствующих нормативно технических документов, в том числе сводов правил (СП), технологических карт, инструкциями по применению заводов производителей строительных материалов. На основании проекта осуществляется выборка материалов и отдел материально технического снабжения делает заявку на приобретение материалов исходя из календарного плана строительства.

По каждому объекту приказом руководителя предприятия утверждается список ответственных работников за списание ТМЦ. Как правило старшим материально ответственным лицом за заполнение первичной документации по списанию ТМЦ назначается начальник участка строительного производств или инженер ПТО*. Данное лицо несет ответственность за проверку содержащихся данных в материальных отчетах. Кроме того, в этом же приказе должна быть установлена ответственность руководителя — начальника участка или инженера производственно-технического отдела — за утверждение обработанной документации. Под их контролем данную работу по списанию ТМЦ проводят материально ответственные специалисты. Результаты контроля дополнительно проверяет бухгалтер материального стола, он делает соответствующие проводки согласно ПБУ и утвержденному на предприятии документообороту.

*Инженер ПТО может быть сметчиком.

Документооборот по списанию ТМЦ зависит от наличия расчетных и утвержденных норм расхода ТМЦ на все виды строительных работ. Бухгалтерский учет по списанию материалов в строительной организации преследует следующие цели:

Об усреднённости сметной стоимости указывает другой, уже сметный норматив, так в методике определения сметной стоимости строительства МДС 81-35.2004, в пункте 2.2 указанно:

2.2. Под сметной нормой рассматривается совокупность ресурсов (затрат труда работников строительства, времени работы строительных машин, потребности в материалах, изделиях и конструкциях и т.п.), установленная на принятый измеритель строительных, монтажных или других работ.

Главной функцией сметных норм является определение нормативного количества ресурсов, минимально необходимых и достаточных для выполнения соответствующего вида работ, как основы для последующего перехода к стоимостным показателям.

Учитывая, что сметные нормативы разрабатываются на основе принципа усреднения с минимизацией расхода всех необходимых ресурсов, следует учитывать, что нормативы в сторону их уменьшения не корректируются.

Особо обращаем внимание: наша сметная методика не указывает, что на основании сметных нормативов можно формировать ведомость расхода материалов формы М-29. В МДС 81-35.2004 данной формы нет, эта форма введена в действие Инструкцией центрального статистического управления (ЦСУ) СССР 24.11.1982 № 613 и к сметным нормативам не имеет не какого отношения.

Отчет по форме № М-29 служит основанием для списания материалов на себестоимость строительно-монтажных работ и сопоставления фактического расхода строительных материалов на выполненные строительные и монтажные работы с расходом, определенным по производственным нормам.

Списание материалов при СМР производится на основании следующих документов:

Составление отчетов по списанию материалов лучше всего выполнять, по стандартной форме М-29. К данной форме прилагается инструкция, по которой идет заполнение данного документа. Эту форму № М-29 начальники участков, материально ответственные лица используют для составления ежемесячного отчета об использовании материалов при СМР. В данном документе идет сопоставление фактического расхода ТМЦ с расходами, определенными утверждёнными нормами. Рекомендуется форму № М-29 доработать для конкретного строительного предприятия, она должна состоять из двух разделов:

Приводится порядок, списания материалов при строительстве:

Передача материально ответственному лицу — производителю работ материального отчета с остатками ТМЦ на его личном складе (номенклатура и количество материалов, их учетная стоимость). Данные формируются ежемесячно в начале отчетного месяца. Материальный отчет по форме М-19*.

1. Формирование отчета М-29 материально ответственным лицом по окончании отчетного периода с определением остатка ТМЦ ежемесячно в сроки, установленные приказом руководителя организации.

2. Передача отчета для проверки в производственно-технический отдел в сроки, установленные приказом руководителя организации.

3. Проверка специалистом и утверждение начальником ПТО отчета М-29 и приложенного материального отчета. Данный отчет утверждает руководитель предприятия или главный инженер.

4. Передача этих документов в бухгалтерию специалисту материального стола после утверждения руководителем или главным инженером.

5. Расчет стоимости прихода ТМЦ, их расхода и остатка (согласно предоставленным документам).

6. Внесение этих данных в сводную ведомость движения материалов по предприятию и выполнение списания.

*С 2013 года обязательное использование унифицированных форм первичной документации отменено, поэтому пользоваться данным бланком или нет каждая организация решает в добровольном порядке. При этом, если решение положительное, то требование по применению формы М-19 нужно прописать в учетной политике фирмы.

Все расходы на строительство предусматриваются в сметной документации, которая определяет его стоимость и согласно договора не подлежат изменению в ходе строительства, то весь перерасход ложиться на строительную подрядную организацию, так как стоимость всего строительства без внесения в проектную документацию увеличиться не может. Из этого следует, что списания материалов в строительстве предполагает, что руководство строительной компании обязано принять все меры к поиску виновных лиц и взыскиванию с них убытков. Так же нельзя исключать случая, когда, например, материалы похищены неустановленными лицами или произошел ущерб вследствие пожара, стихийного бедствия. В таком случае бухгалтерия может списать ТМЦ, относя расходы к внереализационным.

Как установить нормы списания материалов для СМР

В Российском законодательство по бухгалтерскому учету не установлены нормы, по которым должны списываться материалы для строительства. В пункте 92 «Методических указаний по бухучету МПЗ» (приказ Минфина от 28.12.2001г. №119 н) указано, что материалы передаются для строительства, дословно в производство, согласно установленным нормам. Количество и качество списываемых ТМЦ не должно быть бесконтрольным. Нормы списания материалов при строительстве должны быть утверждены руководителем предприятия. Для налогового учета существуют требования статьи 252 Налогового Кодекса, указанные в части 2 ФЗ № 117 от 05.08.2000 года: под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, …

ВЫВОДЫ:

ТМЦ на строительство списываются по утвержденными нормам. Как исключение можно списывать материалы и сверх норм. В каждом таком случае необходимо выявить причину сверхнормативного списания. Например, технологические потери или исправление брака. При устранении брака на виновных лиц возлагается предусмотренная законом ответственность.

Передача материалов сверх лимита производится только с разрешения руководителя с указанием причины перерасхода. На первичном бухгалтерском учетном документе – накладной, должна быть указана пометка о сверхнормативном списании и его причинах. Если не будут указаны причины, то списание ТМЦ будет неправомерно. Все это приведет к искажению себестоимости, так же будут искажены данные бухгалтерской и налоговой отчетности.

Нормы списания утверждаются руководителем предприятия на основании нормативов, которые могут разрабатывать специалисты производственного-технического отдела (ПТО), в том числе это специалисты сметчики. Данные нормы можно принять по сметным нормативам или по нормативам, принятым в каждом отдельном предприятии. Для формирования этих нормативов можно использовать строительные нормативы, указания по применению материалов, разработанные заводами изготовителей – инструкций и (или) рекомендательный документ «Сборник типовых норм потерь материальных ресурсов в строительстве» (дополнение к РДС 82-202-96) (утв. Письмом Госстроя РФ от 03.12.1997 № ВБ-20-276/12)*.

*(прим. Данного документа нет в реестре сметных нормативов).

При выявлении несоответствия расхода материалов создается комиссия, членом комиссии может быть инженер ПТО и (или) сметчик. По результатам работы комиссии на виновных возлагается ответственность согласно закону.

Автор: Дмитрий Работкин, заместитель директора Института стоимостного инжиниринга и контроля качества строительства, г. Москва