Счет 20 в бухгалтерском учете “основное производства”: для чего применяется, характеристика, субсчета, проводки

В процессе осуществления деятельности хозяйствующий субъект производит ряд определенных производственных затрат, в результате которых планируется получение дохода. Эти затраты предполагают временную характеристику. Для их учета используется счет 20 в бухгалтерском учете, здесь суммы расходов накапливаются и при достижении завершенности процесса списываются на соответствующий счет.

Для чего используется 20 счет в бухгалтерском учете

Существующие нормы устанавливают, что все затраты на производство продукции, оказание услуг или выполнении работ до момента завершения установленного процесса подлежат отражению на счете 20.

Существующие нормы устанавливают, что все затраты на производство продукции, оказание услуг или выполнении работ до момента завершения установленного процесса подлежат отражению на счете 20.

Здесь происходит накопления расходов, связанных с основным видом деятельности, ради которого и создавалась компания. Поэтому он называется счет 20 “Основное производство”.

Все затраты, аккумулированные на данном счете принято называть незавершенным производством. Связано это с тем что, счет отражает их до момента, когда они сформируют себестоимость изделия.

Использование этого счета происходит практически на каждом предприятии независимо от сферы деятельности за исключением торговли. Это могут быть предприятия промышленности, сельского хозяйства, выполняющие строительные и монтажные работы, транспорта и связи и т.д.

Если компания создает готовую продукцию, то закрытие счета 20 означает, что она произведена. Для работ и услуг закрытие 20 счета подразумевает, что субъект оказал или выполнил предусмотренные соглашениями обязанности.

Внимание! Для предприятий малого бизнеса предусмотрена упрощенная процедура бухучета, которая подразумевает, что все затраты компании следует учитывать на счете 20. Другие счета (23,25,26) в этом случае не применяются.

Учет информации о производимых затратах на счете 20 осуществляется на основании подтверждающих документов и используется руководством для управления хозяйствующим субъектом.

Что учитывается по счету

На счете 20 происходит отражение всех затрат, связанных с основным видом деятельности компании.

Поэтому на счете следует учитывать следующие расходы:

Первые статьи относятся к прямым затратам – те которые непосредственно относятся к производству. Стоимость вышеперечисленных расходов накапливается, пока происходит процесс производства, а по его завершении все они списываются со счета 20 на себестоимость готового изделия, работы, услуги.

Внимание! Если продукция не прошла технический контроль и была признана производственным браком, затраты на ее изготовление ранее учитываемые на счете 20 следует списать на счет учета брака в производстве (обычно 28).

Характеристика 20 счета “основное производство”

Оборот по дебету отражает производимые хозяйствующим субъектом расходы на производство готовой продукции, оказание услуг или выполнении работ. По кредиту счета фиксируется себестоимость продукции, списанная на готовые изделия.

Сальдо на конец отчетного периода определяется суммированием сальдо на начало и оборота по дебету счета и вычитанием из него оборота по кредиту счета.

Внимание! У многих субъектов бизнеса, особенно у которых осуществляется оказание услуг и работ, сальдо на конец отчетного периода по счету 20 равно 0.

Однако, это правило не распространяется на организации, занимающиеся производственной деятельностью. У них данный показатель отражает запущенную в производство продукцию.

Какие применяются субсчета

Аналитический учет на счете 20 принято вести по видам производимой продукции, оказываемых услуг, выполненных работ, существующим в организациях подразделениям, а также по видам затрат. Например, в сельском хозяйстве принято открывать субсчета «Растениеводство», «Животноводство», «Промышленные производства» и другое.

У счета 20 по видам затрат могут существовать следующие субсчета:

Внимание! На счете 20 возможно ведение учета затрат по нормативной себестоимости с выделением отдельного учета сверхнормативных расходов. Тогда может открываться субсчет «Сверхнормативные затраты».

Корреспонденция счетов

Счет 20 может корреспондировать со следующими счетами.

По дебету счета 20 в кредит счетов:

По кредиту счета он корреспондирует с дебетом следующих счетов:

Счет 20 в бухгалтерском учете

Обзоры КонсультантПлюс

«Основное производство»: счет 20 в бухгалтерском учете

Расходы организации, которые направляются на осуществление операций по основным видам деятельности, следует относить на специальный счет бухгалтерского учета 20 «Основное производство». Не следует считать, что такие затраты связаны только с производственными циклами. На данный бухсчет положено учитывать расходы на реализацию продукции, выполнение работ или оказание услуг, которые закреплены в учредительной документации как основной вид деятельности.

Иными словами, 20 счет бухгалтерского учета для чайников используется для отражения расходов на деятельность, ради которой была создана компания.

Особенности учета на бухсчете 20

Все затраты, которые компания осуществляет на основную деятельность либо производство, аккумулируются на активном счете 20. При принятии к учету затрат бухсчет дебетуется, при выпуске готовой продукции или оказании услуг записи кредитуются.

Особенность бухсчета 20 — это то, что дебетовые обороты не могут быть больше кредитовых. Это значит, что компания не может израсходовать сырья и материалов больше, чем было отписано со складов на производственный процесс. Аналогичные условия действуют и для других видов расходов.

Проводки по счету 20 собирают информацию о себестоимости ОП за отчетный период. Помимо материально-производственных запасов, в счет основных производств могут быть списаны:

Счет 20: проводки в бухучете

Рассмотрим типовые бухгалтерские записи по отражению операций по основной деятельности.

Материально-производственные запасы переданы в собственное производство

Заработная плата и страховые взносы персонала, непосредственно занятого в основной деятельности, включены в ОП

Услуги сторонних компаний приняты в состав расходов на ОП

Отражено списание управленческих расходов

Общепроизводственные издержки списаны на ОП

Отражен возврат на доработку готовой продукции, по которой выявлен брак

Производственный брак, выявленный до реализации, отправлен на переработку

Суммы налогов и сборов отнесены на производственные нужды

Отражены недостачи и потери в пределах норм в производственном процессе, без винновых лиц

Простои и претензии, предъявленные подрядчикам

Полуфабрикаты направлены в производственный процесс

Издержки вспомогательного производства отражены в составе ОП

Товары были списаны на производственные нужды компании

Отражен подотчет, выданный работнику на производственные нужды

Работнику компенсировали затраты, связанные с производственным процессом (компенсация ГСМ за использование личного автомобиля, например)

Незавершенное производство принято в составе целевого финансирования

Незавершенное производство отражено в качестве вклада в уставный капитал организации

Излишки незавершенного производства приняты к учету

Доля расходов будущих периодов была отнесена на счет ОП

Как закрывается 20 счет: 3 метода

По завершении отчетного периода, например месяца, проводить закрытие счета 20 необязательно. Дебетовое сальдо в бухсчете отражает стоимость незавершенных производств компании. Бухгалтерии компании необходимо организовать инвентаризацию незавершенных производств с одновременной проверкой цехов, складов и расчетно-платежных ведомостей.

Проводки по закрытию счета 20 формируются при выпуске готовой продукции, при передаче произведенных материальных ценностей напрямую покупателям или при выполнении работ или услуг.

Действующие нормативы учета предусматривают три метода по закрытию 20 счета бухучета:

Перед закрытием бухсчета 20 бухгалтер должен выделить остатки по незавершенному производству. Но только при наличии таковых остатков. Если производственный цикл не предусматривает остатков незавершенного производства, счет 20 закрывается полностью.

Прямой метод закрытия 20 счета

Прямой метод применяют, когда фактическая цена произведенных товаров, работ и услуг в течение отчетного периода неизвестна. Учет ведется по условным ценовым показателям, например по плановой себестоимости.

По окончании отчетного периода производится корректировка стоимости выпущенной продукции до фактических показателей себестоимости.

Отражена корректировка по стоимости выпущенной продукции

Выявленные отклонения фактической себестоимости от плановой списаны на себестоимость продаж

Промежуточный метод

При использовании промежуточного метода закрытия счета 20 дополнительно применяется счет 40 «Выпуск продукции» как вспомогательный. Данный счет используется для фиксации отклонений плановой себестоимости от фактической. По кредиту счета 40 отражается плановая себестоимость, а по дебету — фактическая.

По завершении отчетного периода остаток списывается пропорционально: часть — на счет 43 «Готовая продукция» и часть — на субсчет 90/02 «Себестоимость продаж».

Типовые проводки в течение месяца:

Отражен приход готовой продукции по плановой себестоимости

Реализованная продукция списана по плановой себестоимости

По закрытию месяца в учете отражают:

Отражено списание фактической себестоимости по произведенной продукции

Отражены корректирующие записи, доводящие плановую себестоимость до фактических показателей

Метод прямой реализации выпущенной продукции

Такой способ учета используется, когда выпущенная продукция реализуется покупателям сразу, а не складируется на предприятии. При этом производственные издержки списываются на себестоимость продаж. Например, услуги, оказываемые организациями, закрываются на счете 20 методом прямой реализации.

Фактическая себестоимость оказанных услуг списана на себестоимость продаж

Пример закрытия счета 20

ООО «Весна» оказывает ремонтные работы. В учетной политике компании закреплено, что закрытие счета 20 производится по методу прямой реализации произведенной продукции.

В апреле выполнены работы на сумму 1 200 000 рублей. Плановая себестоимость работ составила 1 000 000 рублей.

За отчетный период в учете отражены производственные затраты на сумму 1 130 200 рублей, в том числе:

Бухгалтер ООО «Весна» составила следующие записи:

Отражены затраты на производство

Материалы списаны на оказание услуг

Услуги оказаны, подписан акт

Отражена выручка от оказания услуг

Списана плановая себестоимость

Отражаем начисление зарплаты и взносов

Зарплата отражена в составе затрат на счет ОП

Счет 20 «Основное производство» — проводки и примеры

1 мин

Для учреждений, занимающихся изготовлением продукции, выполнением работ и оказанием услуг, крайне важно корректно отражать в бухгалтерском учете все затраты. Это необходимо для определения себестоимости товара. Вот почему 20 счет является одним из самых главных и показательных в бухучете, ведь на нем агрегируются все возможные издержки на изготовление продукции.

Что такое счет 20 в бухгалтерском учете

20 счет бухгалтерского учета — это один из регистров Раздела III Плана счетов бухгалтерского учета. На нем обобщается информация о затратах, которые связаны с изготовлением продукции (работ, услуг).

Главная функция счета 20 «Основное производство» — калькуляционная, так как он описывает хозяйственный процесс изготовления товара и собирает все сведения о затратах на его выпуск. Также с помощью карточки счета можно отследить информацию о движении имущества на предприятии.

Отличие этого регистра от остальных в бухгалтерском учете — его сальдо на конец отчетного периода не вычисляется по формуле, а вносится вручную. Это связано с тем, что информация о себестоимости собирается на счете в течение какого-то периода (не меньше месяца). До окончания периода точная стоимость товара неизвестна, так как в нее входит много составляющих — амортизация, оплата труда рабочих и управления, коммунальные услуги, транспортные издержки.

Таким образом, по окончании отчетного периода (и обязательно в конце года) сч. 20, как и производственные цеха, подлежит инвентаризации для выявления незавершенного производства. После этого производится расчет суммы, израсходованной на выпуск уже готовой продукции (фактическая себестоимость), которая списывается одним из методов, принятым учетной политикой предприятия.

Что учитывается в счете 20

Счет 20 используется для учета следующих затрат:

По дебету 20 отражаются все прямые издержки, связанные с изготовлением продукции (выполнением работ и оказанием услуг), издержки вспомогательных производств, косвенные издержки, а также потери от брака. По кредиту 20 отражается сумма фактической себестоимости товара, изготовление которой уже завершено, либо выполненных работ и оказанных услуг.

При определении вида счета 20 — активный он или пассивный — необходимо понять следующее: так как предприятие не может израсходовать сырья и материалов больше, чем на то было списано, таким образом, дебетовые обороты по сч. 20 всегда будут больше кредитовых. А это значит, что сч. 20 — активный. Сальдо (остаток) по сч. 20 на конец месяца отражает сумму затрат незавершенного производства.

Как закрывается

Закрытие счета 20 происходит, когда закончено изготовление продукции, выполнены работы или оказаны услуги. Чтобы закрыть счет, необходимо отразить его в бухгалтерской проводке по кредиту на сумму произведенного товара. Таким образом, после закрытия счета он может или обнулиться (при отсутствии других незавершенных производств), или остаться с дебетовым остатком (если осталась незавершенная продукция).

Обратите внимание! Кредитование сч. 20 не всегда означает завершение производства. При выявлении брака он также списывается с кредита 20 в дебет 28 «Брак в производстве».

Действующее законодательство предусматривает возможность закрытия сч. 20 одним из трех способов: прямым, промежуточным или способом прямой реализации. Характеристика метода закрытия должна быть прописана в учетной политике предприятия, а непосредственно перед закрытием бухгалтер должен выделить остатки незавершенного производства при их наличии.

Прямой способ

Этот метод применяется, когда за отчетный период фактическая цена произведенной продукции неизвестна, поэтому ее учет ведется по условным ценам, в основном по плановой себестоимости. В процессе закрытия сч. 20 бухгалтерия корректирует стоимость выпущенной продукции до фактической себестоимости.

При этом методе закрытия бухгалтерия делает следующие проводки:

Внимание! При использовании этого способа закрытия учитывать фактическую цену продукции в течение месяца становится невозможным.

Промежуточный способ

При использовании этого метода в бух учете дополнительно применяется сч. 40 «Выпуск продукции». На этом счете отражаются отклонения плановой себестоимости от фактической, при этом на кредит 40 относят плановую себестоимость, а на дебет — фактическую.

Промежуточный метод закрытия сч. 20

Промежуточный метод закрытия сч. 20

По завершении отчетного периода общая сумма разницы списывается пропорционально на сч. 43 и 90-02. В течение месяца бухгалтер осуществляет следующие записи:

Как закрывается 20 счет в конце месяца:

Прямая реализация

Такой способ закрытия сч. 20 применяется, когда произведенный товар не хранится на складе, а сразу реализуется покупателем. В этом случае затраты сразу списываются на себестоимость продаж — Дт90-02 Кт20.

Субсчета

Для сч. 20 могут быть открыты следующие рекомендованные субсчета по основным направлениям деятельности предприятия:

Взаимодействие с другими счетами

Корреспонденция сч. 20 по дебету осуществляется со следующими разделами:

По кредиту сч. 20 взаимодействие с другими счетами осуществляется следующим образом:

Проводки счета 20

Все совершаемые операции по дебету 20 показывают начисление, отражение и учет стоимости всех материалов и затрат на изготовление продукции.

Корреспонденция с Разделом 1 отражает включение амортизационных затрат в себестоимость продукции:

Корреспонденция с Разделом 2 отражает списание стоимости материалов:

Корреспонденция с Разделом 3 отражает включение в себестоимость других видов расходов:

Корреспонденция с Разделом 4 происходит следующим образом:

Корреспонденция с Разделом 6 происходит следующим образом:

Корреспонденция с Разделом 8 происходит следующим образом:

Обратите внимание! Проводки по кредиту 20 отражают поступление из основного производства материалов, отходов, готовой продукции.

Взаимосвязь с Разделом 2 отражает возврат материалов и запасов из основного производства:

Корреспонденция со счетами Раздела 3 происходит следующим образом:

Корреспонденция со счетами Раздела 4:

Взаимосвязь со счетами Раздела 6 отражает:

Корреспонденция с Разделом 8 происходит следующим образом:

Примеры использования счета 20 в бухгалтерском учете

Для понимания работы со счетом 20 необходимо рассмотреть несколько примеров его использования для чайников и способ закрытия счета одним из методов — прямым.

Например, предприятие выпускает велосипеды. За месяц их было изготовлено 20 штук и 10 из них продано по 6 000 руб/шт. Плановая себестоимость составила 4 000 руб/шт.

Сумма производственных затрат составила 100 000 руб, из которых:

Исходя из этих сведений, бухгалтерия сделает следующие проводки:

Реализация готовой продукции:

Начисление заработной платы:

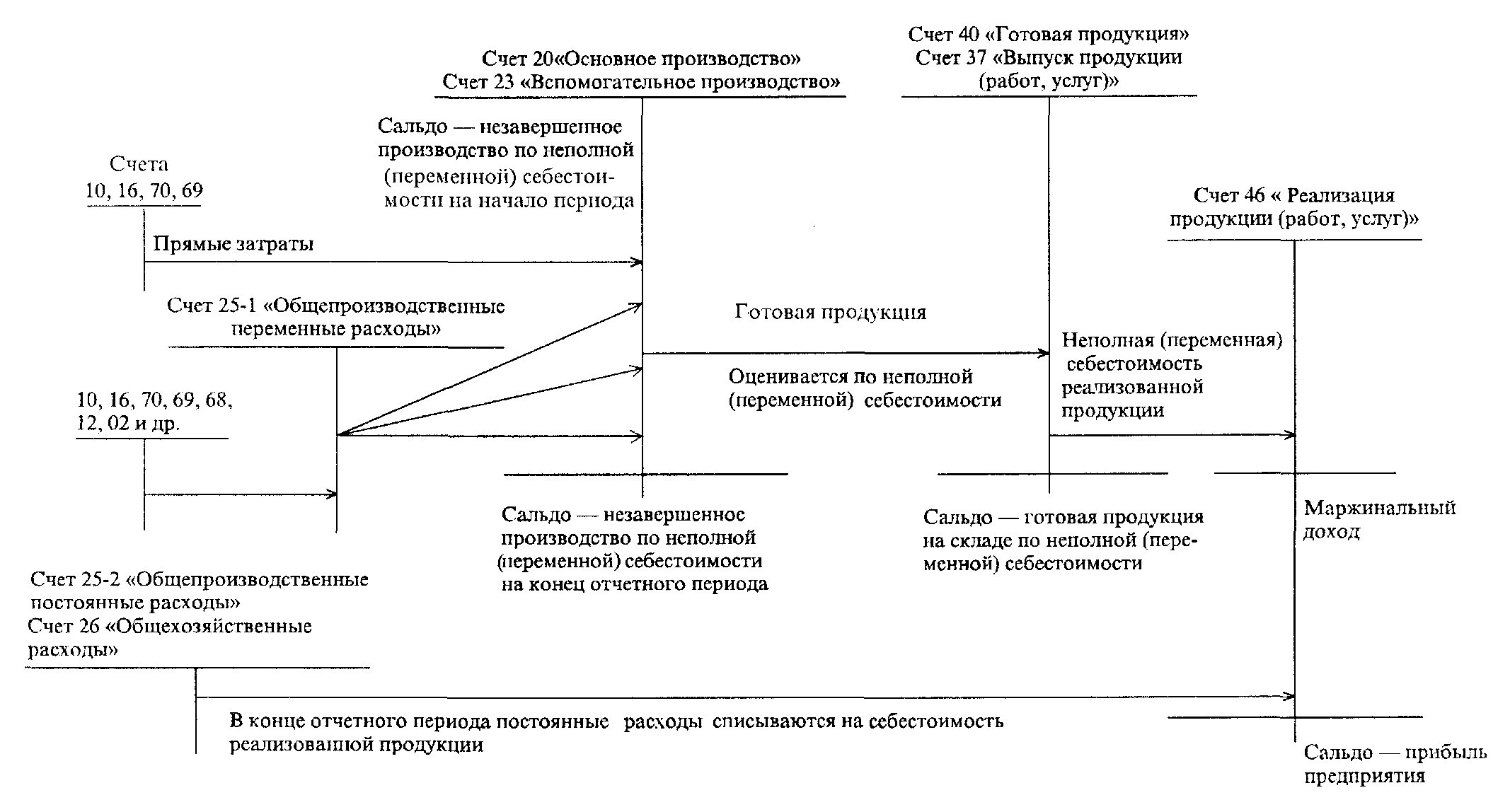

Схема закрытия отчетного периода:

В итоге, в карточке счета можно проверить правильность проводок и списания затрат и продукции.

Полный и правильный учет затрат на изготовление товара на счете 20 поможет бухгалтерии предприятия собрать в одном месте все издержки. Закрытие счета представляет некоторую сложность, однако при помощи автоматизированных систем учета процесс можно не только упростить, но и проводить анализ промежуточных результатов — оценку движения активов предприятия — для контроля за правильностью внесения информации.