ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ ИЛИ ДОЛЕВОЕ СТРОИТЕЛЬСТВО – ЧТО ВЫБРАТЬ?

Строительство объектов недвижимости организациями может осуществляться в рамках либо инвестиционной деятельности, либо долевого строительства. При этом порядок и особенности осуществления финансирования строительства в обоих случаях отличаются друг от друга.

Согласно п. 3 статьи 1 Закона 214-ФЗ его действие не распространяется на отношения юридических лиц и (или) индивидуальных предпринимателей (ИП), связанные с инвестиционной деятельностью по строительству (созданию) объектов недвижимости (в том числе многоквартирных домов) и не основанные на договоре участия в долевом строительстве. Передача гражданам прав путем уступки требования по договорам, которые заключены юридическими лицами и (или) ИП и связаны с инвестиционной деятельностью по строительству (созданию) многоквартирных домов и после исполнения которых у граждан возникает право собственности на жилое помещение в строящемся (создаваемом) многоквартирном доме, не допускается.

Преследуемые цели деятельности

Закон 214-ФЗ регулирует отношения, связанные с привлечением денежных средств граждан и юридических лиц для долевого строительства многоквартирных домов и (или) иных объектов недвижимости на основании договора участия в долевом строительстве и возникновением у его участников права собственности на объекты долевого строительства, а также устанавливает гарантии защиты прав, законных интересов и имущества участников долевого строительства. Получение прибыли не является основной целью долевого строительства (пп. 1 п. 1 Закона 214-ФЗ).

Состав участников инвестиционной деятельности существенно отличается от состава участников долевого строительства жилья.

Субъектами инвестиционной деятельности, осуществляемой в форме капитальных вложений, являются инвесторы, заказчики, подрядчики, пользователи объектов капитальных вложений и другие лица (п. 1 статьи 4 Закона 39-ФЗ).

Инвесторы осуществляют капитальные вложения на территории РФ с использованием собственных и (или) привлеченных средств. Инвесторами могут быть физические и юридические лица, создаваемые на основе договора о совместной деятельности и не имеющие статуса юридического лица объединения юридических лиц, государственные органы, органы местного самоуправления, а также иностранные субъекты предпринимательской деятельности.

Субъектами долевого строительства являются, во-первых, застройщики, во-вторых – участники долевого строительства. Участниками долевого строительства являются граждане и юридические лица, участвующие в долевом строительстве, у которых возникают права собственности на объекты долевого строительства и права общей долевой собственности на общее имущество в многоквартирном доме и (или) ином объекте недвижимости (п. 1 статьи 1 Закона 214-ФЗ).

Согласно п. 1 статьи 2 Закона 214-ФЗ застройщик – юридическое лицо независимо от его организационно-правовой формы, имеющее в собственности или на праве аренды земельный участок и привлекающее денежные средства участников долевого строительства для строительства (создания) на этом земельном участке многоквартирных домов и (или) иных объектов недвижимости, за исключением объектов производственного назначения, на основании полученного разрешения на строительство.

Таким образом, застройщиком при инвестиционной деятельности может быть как юридическое, так и физическое лицо, а при долевом строительстве – только лицо юридическое.

В соответствии со статьей 9 Закона 39-ФЗ финансирование строительства при инвестиционной деятельности осуществляется за счет собственных и привлеченных средств инвесторов.

Финансирование долевого строительства согласно п. 1 статьи 1 Закона 214-ФЗ осуществляется за счет средств граждан и юридических лиц, то есть участников строительства. В договоре указывается цена договора, то есть размер денежных средств, подлежащих уплате участником долевого строительства для строительства (создания) объекта долевого строительства. Цена договора может быть определена в договоре как сумма денежных средств на возмещение затрат на строительство (создание) объекта долевого строительства и денежных средств на оплату услуг застройщика (п. 1 статьи 5 Закона).

© Обращаем особое внимание коллег на необходимость ссылки на «Субсчет.ру: теория и практика бухгалтерского учета и налогообложения» при цитировании (для on-line проектов обязательна активная гиперссылка)

Как заполнить форму П-2 (инвест): инструкция

Обзоры КонсультантПлюс

Форма П-2 (инвест) — это годовой отчет, представляемый в Росстат. Для его заполнения используются учетные данные о вложениях в основные фонды и иные нефинансовые активы организации.

Что это за форма и кто обязан ее сдавать

Бланк годового статистического отчета об инвестиционной деятельности утвержден приказом Росстата №414 от 18.07.2019, а кто сдает форму П-2 (инвест) в статистику, сказано в указаниях к ее заполнению. Эта обязанность возложена на все юрлица независимо от формы собственности и вида экономической деятельности. Освобождены от сдачи отчетности организации, которые относятся к малому бизнесу.

Источником сведений для заполнения отчета служат данные бухгалтерского учета о вложениях в основной капитал и иные нефинансовые активы за отчетный период. Форма П-2 (инвест) годовая за 2020 год при наличии обособленных подразделений заполняется:

Какие установлены сроки сдачи

Отчет представляется один раз в год не позднее 1 апреля года, следующего за отчетным, значит, срок сдачи П-2 (инвест) за 2020 год — 1 апреля 2021 г.

Кроме годового отчета об инвестиционной деятельности респонденты представляют квартальный отчет П-2 «Сведения об инвестициях в нефинансовые активы». Его необходимо сдать не позднее 20 числа месяца, следующего за отчетным кварталом. Отличия П-2 и П-2 (инвест) заключаются в объеме отражаемой информации: квартальный отчет менее детализированный, содержит меньше показателей.

Что делать, если инвестиций не было

В 2020 году были внесены изменения в порядок сдачи отчетности, если организация не инвестировала в основной капитал. Ранее при отсутствии показателей для заполнения П-2 (инвест) сведения об инвестиционной деятельности респонденты вправе были не сдавать. Достаточно было направить в органы статистики письмо об отсутствии показателей для заполнения формы.

Приказом Росстата №390 от 16.07.2020 такое право отменено. С 2020 года при отсутствии инвестиций в нефинансовые активы организации обязаны представить «пустой» отчет, в котором заполняется только титульный раздел. В остальных разделах не проставляются ни нули, ни прочерки.

Как заполнить форму П-2 (инвест) по разделам

Порядок и правила заполнения П-2 (инвест) годовая содержатся в указаниях по заполнению формы в Приложении 1 приказа Росстата №414 от 18.07.2019. Отчет заполняется в тысячах рублей. Сведения о вложении в нефинансовые активы меньше 40 тысяч рублей в форму не включаются. Чтобы сдать отчетность с первого раза, следуйте инструкции по заполнению формы П-2 (инвест) в 2020 году, в которой описаны правила заполнения каждого раздела.

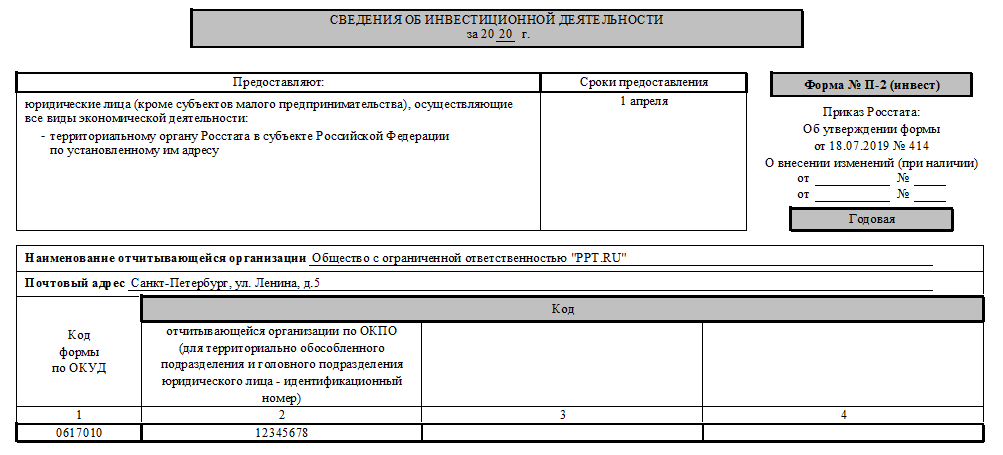

Титульный лист

Указываем наименование организации, почтовый адрес и код ОКПО.

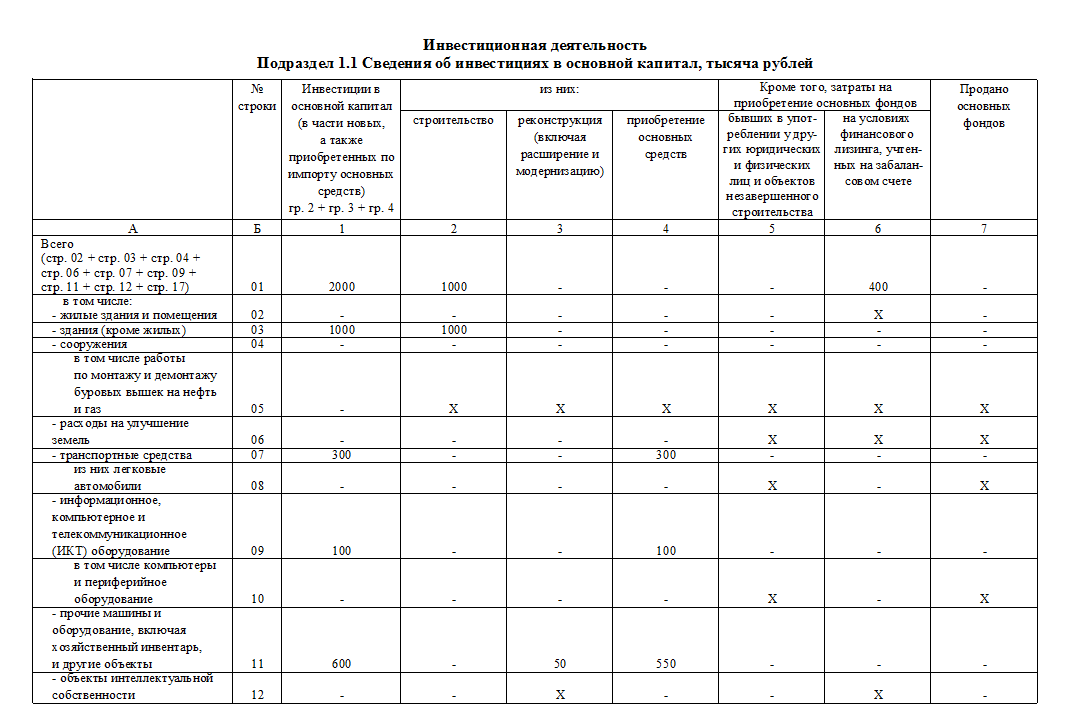

Раздел 1. Подраздел 1.1

Отражаем информацию о вложениях в основной капитал: основные средства и нематериальные активы. Сведения детализируются по видам активов.

| Графа | Отражаемая информация |

|---|---|

| 1 | Общий объем вложений. Не включается стоимость приобретения основных фондов, бывших в употреблении и по договору лизинга, если имущество учитывается на балансе лизингодателя. Эти сведения отражаются обособленно в графах 5 и 6. При отражении объекта лизинга на балансе лизингополучателя отразите затраты на приобретение имущества по графе 1. |

| 2 | Выделите из графы 1 объем инвестиций в строительство зданий, сооружений, машин, оборудования, транспортных средств. |

| 3 | Выделите из графы 1 сумму вложений в реконструкцию и модернизацию основных фондов, находящихся на балансе организации. |

| 4 | Отразите стоимость приобретения новых объектов основного капитала. |

| 5 | Укажите стоимость приобретения основных фондов, бывших в употреблении. |

| 6 | Отразите объем вложений в приобретение имущества по договорам лизинга, по условиям которых объект лизинга учитывается на балансе лизингодателя. |

| 7 | Стоимость проданных основных фондов, учитывавшихся на балансе предприятия. |

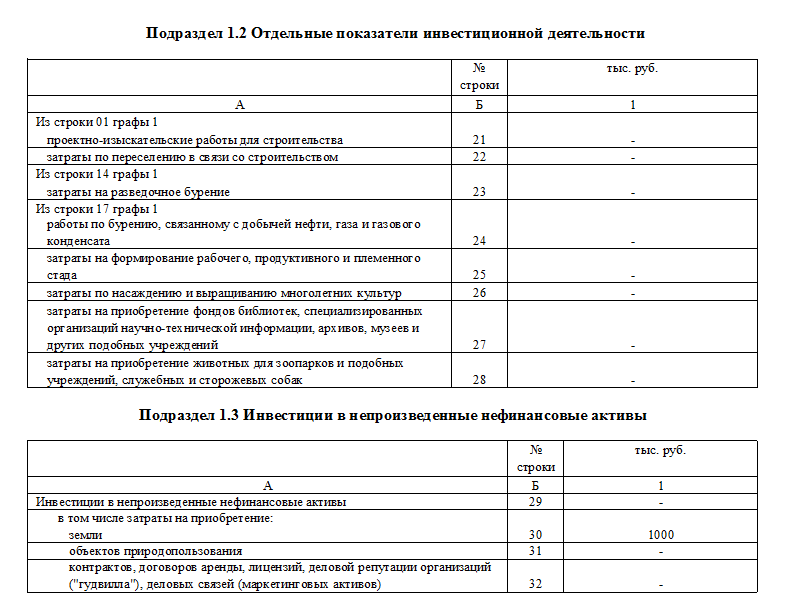

Раздел 1. Подраздел 1.2

Предназначен для детализации отдельных показателей раздела 1.1:

| Строка | Отражаемая информация |

|---|---|

| 21 и 22 | Выделите из общего объема инвестиций (строка 01, графа 1) стоимость проектно-изыскательских работ и затраты на переселение при строительстве. |

| 23 | Из стоимости расходов на разведку недр и оценку запасов полезных ископаемых (строка 14, графа 1) выделите затраты на разведочное бурение. |

| 24, 25, 26, 27 и 28 | Предназначены для уточнения сведений о прочих инвестициях, отраженных в графе 1 по строке 17. |

Раздел 1. Подраздел 1.3

Этот раздел предназначен для информации об инвестициях в нефинансовые активы, не признаваемые основным капиталом: землю, объекты природопользования, деловую репутацию и связи и пр.

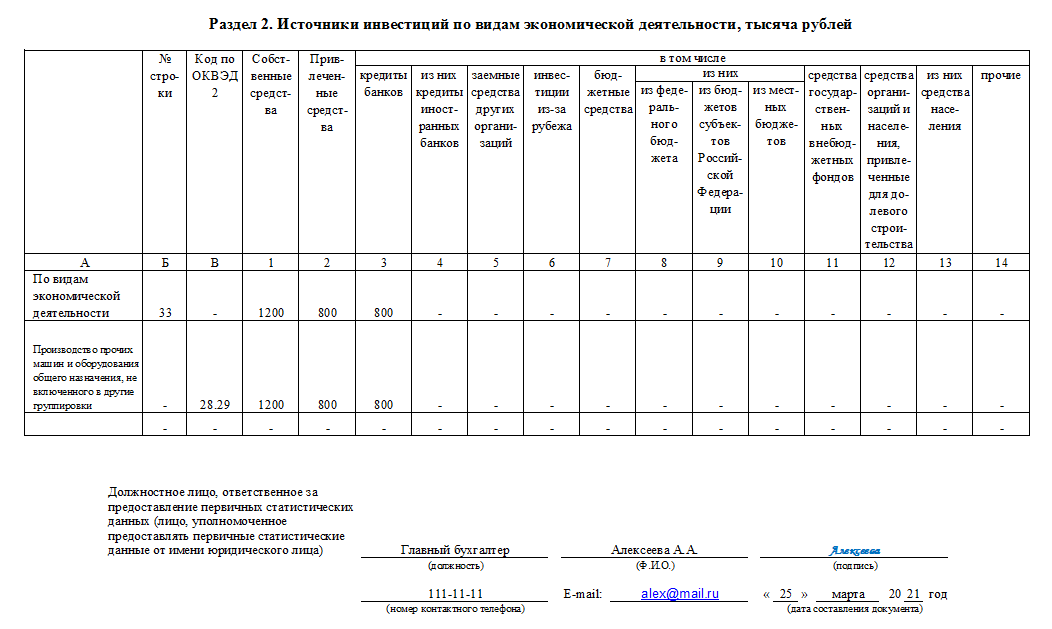

Раздел 2

Информация о том, за счет каких средств проводилась инвестиционная деятельность:

Информация об источниках финансирования детализируется по видам экономической деятельности организации, в которых активы будут задействованы.

В незаполненных ячейках проставьте прочерки. В конце отчета укажите:

П‑2 (инвест)

Росстат интересуется информацией практически обо всех сферах жизни предприятия. Его инвестиционная активность не стала исключением. По итогам каждого года юрлица отчитываются о том, куда и сколько денег вложили. Расскажем, кому и в какие сроки необходимо сдать отчет, а также дадим инструкцию и составим образец заполнения.

Кто сдает П-2 (инвест)

Все организации, независимо от их коммерческой составляющей, ежегодно предоставляют рассматриваемый отчет в Росстат. Деятельность, которую ведет компания, также не имеет значения.

Исключением из списка организаций-респондентов стали субъекты малого- и микропредпринимательства. Это те юрлица, у которых меньше 100 сотрудников и 800 млн рублей годовой выручки. Они должны входить в перечень субъектов МСП.

В общем порядке сдают форму:

При отсутствии инвестиционной активности в течение всего прошедшего года организация должна направить официальное письмо-уведомление или пустой отчет с заполненным титульным листом, подписанный руководителем или доверенным сотрудником.

Откуда брать данные для заполнения П-2 (инвест)

Источником информации для заполнения являются данные бухгалтерского учета и первичных документов. Они же — основание для включения инвестиций в отчет.

Учитывайте, что в форме все данные нужно указывать без НДС, кроме случаев, когда налог изначально учтен в стоимости приобретенных или созданных фондов.

Если работы или услуги оплачивали в долларах, евро или других валютах, то суммы пересчитывают в рубли по курсу ЦБ РФ на дату выполнения работы или оказания услуги. Валютные траты на покупки тоже пересчитываются в рубли, но курс надо брать на другие даты. Есть три варианта:

Инструкция по заполнению

Бланк формы утвержден Приказом Росстата от 18.07.2019 № 414, ее код по ОКУД — 0617010. В Приложении 1 к приказу также даны указания по заполнению.

Есть ряд важных правил формирования отчета, которые зависят от деятельности респондента:

Форма включает в себя титульный лист, два раздела и три подраздела. Разберем порядок заполнения подробнее.

Титульный лист

Титульный лист у формы стандартный. На нем нужно указать отчетный 2019 год, полное и сокращенное наименование юрлица, привести данные о юридическом адресе и заполнить кодовую часть.

Если фактический адрес организации не совпадает с юридическим, то указываются данные фактического местоположения.

Подраздел 1.1

В этой части организация прописывает инвестиционные затраты в основной капитал. Сюда попадают здания и сооружения, земельные объекты, все виды транспорта, оборудование, компьютерная техника, а также различные программы, произведения и разработки.

Не нужно учитывать в этом подразделе покупку активов, чья стоимость составляет меньше 40 тыс. рублей за штуку. Разумеется, если в соответствии с учетной политикой организации, они не числятся в составе основных средств по данным бухгалтерии.

В столбиках каждый вид инвестиций расписывается подробнее.

Графа 1 включает затраты на строительство, реконструкцию/модернизацию и приобретение фондов (в том числе импортированных). Далее они детализируются в графах 2–4.

Тут нужно учитывать инвестиции за счет любых источников, включая возвратные и безвозвратные бюджетные средства, гуманитарную помощь, договоры мены.

Все суммы, которые даны в графах 5–7 не нужно учитывать в первой графе, так как они не формируют инвестиции в капитал.

Графа 5 показывает расходы на основные средства, которые приобретены у других компаний, граждан или ИП и раньше были у них в использовании. Сюда же включаются объекты незавершенки. Вновь построенные основные фонды, приобретенные у застройщика, тоже отражаются тут.

Графа 6 показывает цену имущества, которое организация взяла в лизинг и учитывает на забалансовом счете. Если объект лизинга стоит на балансе компании, то его нужно отразить в первой графе.

Графа 7 отражает стоимость проданных фондов. Указывайте цену без НДС.

По строкам раскрываются виды инвестиций в основной капитал. Строка 01 — агрегатор. В ней собраны все инвестиции компании в основной капитал. Далее она детализируется более подробно.

В строках 02–04 покажите инвентарную стоимость по жилым и нежилым зданиям и сооружениям. Затраты на отопление, водопровод, газопровод, электропроводку, вентиляцию и т.п. тоже включаются в строки.

В строке 06 укажите расходы на улучшение участков земли. В строке 07 — на железнодорожный, морской, воздушный и электрический транспорт. Затраты на ИКТ относятся в строку 09, с выделением системных блоков, мышек, мониторов и другой компьютерной гарнитуры в строке 10. В 12–16 раскройте информацию о вложениях в интеллектуальную собственность.

По строке 17 нужно отразить любые инвестиции, которые не были учтены ранее.

В 18 укажите проценты за кредит, которые учтены в составе строки 01. В строке 19 — работы по монтажу оборудования из состава компьютерного и прочего. А в строке 20 выделите произведенные за рубежом транспортные средства, ИКТ и прочее оборудование.

Подраздел 1.2

Эта часть служит для дополнительной детализации первого подраздела. Тут всего один столбец — сумма в тысячах рублей. Данные суммы нужно выделить из строк 01, 14 и 17, если такие затраты есть.

Строку 01 нужно детализировать по затратам на проектно-изыскательные работы и затраты по переселению. Строку 14 — по затратам на разведывательное бурение. Строку 17 с прочими инвестициями — на работы по бурению для добычи нефти, газа и конденсата, формирование стада скота, насаждению и выращиванию многолетних культур, покупку библиотечных, НТИ, архивных и прочих фондов, а также приобретение служебных собак и животных для различного типа зоопарков.

Подраздел 1.3

К непроизведенным нефинансовым активам относятся земельные участки, объекты природопользования, контракты, договора, лицензии, деловая репутация и маркетинговые активы.

Затраты на их приобретение считаются инвестициями и учитываются в этом подразделе — их нужно указать в тысячах рублей.

Обычно больше всего вопросов возникает при заполнении строки 32. Напомним, что в ее состав надо также включать договора операционного лизинга, разрешения на пользование природными ресурсами, занятие конкретными видами деятельности и получение в будущем товаров и услуг.

К маркетинговым активам в целях формирования отчета стоит относить фирменные наименования, товарные знаки, знаки обслуживания, торговые марки, коммерческие обозначения, названия брендов, домены в интернете и т.д. В бухучете они названы средствами индивидуализации.

Что касается определения стоимости деловой репутации, то она представляет собой разницу между ценой покупки имущественного комплекса и суммой всех активов и обязательств в бухучете перед его продажей.

Раздел 2

В этом разделе указывайте, за счет каких источников были получены деньги направленные на инвестирование. В этом разделе речь идет именно об основном капитале (строка 01 графа 1).

Дополнительно нужно провести разбивку по кодам видов деятельности в соответствии с ОКВЭД, в которых будут задействованы фонды. Коды и их количество индивидуальны для каждого предприятия.

Сами источники подразделяются на собственные и привлеченные средства — графы 1 и 2 соответственно. Далее привлеченные детализируются в графах 3–14.

Дополнительные пояснения часто требуются по графе 14 «прочие инвестиции». К ним относятся:

После подготовки документа следует проверить соблюдение контрольных соотношений. Далее его подписывает руководитель организации или уполномоченное лицо.

Куда и в какие сроки сдавать отчет

П-2 (инвест) — ежегодная форма. Организация должна сдать ее в Росстат до 1 апреля года, следующего за отчетным. Если этот день приходится на выходной, то срок откладывается до следующего ближайшего рабочего дня.

В 2020 году 1 апреля — среда, поэтому отчетность можно было сдать вовремя. Но в связи с неблагоприятной эпидемиологической ситуацией дни с 6 по 30 апреля были объявлены нерабочими. Однако Росстат на своем сайте сообщил, что несмотря на это, крупные и средние компании, которые продолжают работать в офисе или на удаленке, должны отчитаться по всем формам в установленном порядке. Максимальная отсрочка, которой можно было воспользоваться, — до 8 апреля 2020.

Сдать отчет организации необходимо в отдел Росстата, который закреплен по месту ее нахождения. Если в компании есть обособленные подразделения, то на каждое из них заполняется отдельная форма. Формы по обособкам надо сдавать в орган статистики по их местоположению.

Отличия форм П-2 и П-2 (инвест)

Обе эти формы предназначены для отчета об инвестиционной деятельности. Респонденты по каждой из них также совпадают.

Однако с юридической точки зрения формы они абсолютно разные. Первую респонденты сдают по итогам каждого квартала, а вторую — по итогам года.

Кроме того в форме П-2 меньше сведений. Она включает два раздела: первый об инвестициях в нефинансовые активы, а второй об источниках средств.

В годовую они тоже входят, но с большей детализацией. Например, вместо одного раздела в ней сразу три.

Первый и третий подразделы есть в квартальной форме, но в рамках первого. При этом в ней нет информации о разделении инвестиций в основные фонды на покупку и продажу, реконструкцию и самостоятельное производство. Не учтена и информация о фондах, которые были куплены в состоянии б/у или взяты в лизинг.

Второй раздел у форм тоже отличается. В квартальной идет разбивка инвестиций по направлениям, а в годовой источники разделяют по ОКВЭД респондента.

Как сдать П-2 (инвест) через Экстерн

Чтобы сдать форму П-2 с помощью системы Контур.Экстерн, заполните отчет в системе или загрузите отчет из файла. Перед отправкой Экстерн проверит отчет на ошибки. Если ошибки будут найдены, система не даст отправить отчет. После того как вы исправите ошибки, передайте отчет в Росстат. Отправленный отчет, а также результат проверки, вы сможете посмотреть в разделе «Росстат» > «Отправленные отчеты».