Рекомендуемый перечень основных видов работ и затрат в Сводном сметном расчете стоимости строительства дорог

Глава 1. Подготовка территории строительства

Оформление земельного участка и разбивочные работы:

Затраты по оформлению отвода земельного участка

Затраты по разбивке основных осей зданий и сооружений, переносу их в натуру и закреплению пунктами и знаками.

Плата за землю при изъятии (выкупе) земельного участка для строительства, а также выплата земельного налога (аренды) в период строительства

Затраты, связанные с выполнением археологических раскопок в пределах строительной площадки

Освоение территории строительства:

Очистка территории строительства от бурелома, камней, валежника, рубка леса, кустарника и корчевка пней

Снос и перенос зданий и сооружений

Перенос и переустройство линий электроснабжения

Переустройство воздушных и кабельных линий связи

Переустройство и обустройство трубопроводов

То же газопроводов

То же нефтепроводов и продуктопроводов

Планировка строительных площадок (отсыпка строительной площадки для размещения временных сооружений и др.)

Возмещение расходов на освоение новых земель взамен отводимых для строительства и компенсации за занимаемые земли

Компенсация за сносимые строения, устройства

Главы 2-7. Основные объекты строительства.

Раздел «Земляное полотно»:

Земляное полотно основной трассы дороги

Отсыпка конусов у мостов и регуляционных сооружений с укрепительными работами

Раздел «Дорожная одежда»:

Дорожная одежда (указывается полная характеристика дорожной одежды)

Покрытие проезжей части мостового полотна

Объездные дороги для транзитного движения

Раздел «Искусственные сооружения»:

Подпорные стенки верховые, низовые, одевающие

Противообвальные и противооползневые сооружения

Трубы, водопропускные лотки, дюкеры (указывается пк, км, отверстия, диаметр)

Мосты и путепроводы длиной до 50 м

Съезды для сброса движения при строительстве путепроводов

Паромные автодорожные переправы

Раздел «Пересечения и примыкания»:

Пересечения в разных уровнях (указывается пк, км, тип)

Пересечения в одном уровне (указывается пк, км)

Переезды, железнодорожные (указывается пк, км)

Раздел «Дорожные устройства и обстановка дороги»:

Знаки и ограждения:

Дорожные знаки и указатели

Разметка проезжей части

Пешеходные мосты и тоннели (указывается характеристика моста и местонахождение сооружений)

Тротуары, пешеходные дорожки

Стоянки для кратковременной остановки машин

Автобусные остановки с автопавильонами

Раздел «Дорожная и автотранспортные службы»:

Комплексы ДРП, СТО и АЗС

Комплексы ДЭУ с ДРП и ПТП

Раздел «Подъезды к дороге»

Глава 8. Временные здания и сооружения

Временные здания и сооружения, учитываемые нормами ГСН81-05-01-2001, выраженными в процентах

а) средства на содержание временных дорог

б) устройство и разборка временных коммуникаций на строительной площадке

Временные здания и сооружения, предусмотренные проектом организации строительства сверх норм, выраженных в процентах

а) на устройство временных дорог с искусственными сооружениями на них вдоль трассы линейных сооружений

б) на дополнительные мощности для подготовки материалов для дорожной одежды при использовании на стройке автоматизированного комплекта машин повышенной производительности типа «Автогрейд» (6,4 % от стоимости дорожного покрытия, независимо от распределения указанных средств по главам сводного сметного расчета)

в) на постройку перевалочных баз в пунктах перегрузки

г) на строительство временных подъездных дорог (в том числе землевозных) и других коммуникаций для обеспечения стройки электроэнергией, водой, теплом и т.п. по проекту от пункта примыкания или источника получения до строительной площадки (до объектов строительства или распредустройства на строительной площадке)

д) на строительство временных зданий и сооружений, необходимых для размещения и обслуживания специальных категорий

Глава 9. Прочие работы и затраты

Дополнительные затраты при производстве строительно-монтажных работ в зимнее время

Содержание и восстановление после окончания строительства действующих постоянных автомобильных дорог, находящихся в ведении предприятий и организаций, а также постоянных автомобильных дорог и сооружений, сооружаемых по данному проекту

Противопаводковые мероприятия при строительстве мостов, труб и земляного полотна

Передислокация строительно-монтажных организаций

Командирование работников подрядных организаций на стройки

Затраты по перевозке автомобильным транспортом работников строительных и монтажных организаций

Затраты, связанные с осуществлением работ вахтовым методом (за исключением вахтовой надбавки к тарифной ставке, учитываемой в локальных сметах)

Средства на покрытие затрат строительных организаций по добровольному страхованию работников и имущества, в том числе строительных рисков

Глава 11. Содержание службы заказчика. Строительный контроль.

Глава 12. Проектные и изыскательские работы

Экспертиза проектной документации

Средства, связанные с испытанием свай, проводимых подрядной организацией в период разработки проектной документации по техническому заданию заказчика строительства

Резерв средств на непредвиденные работы и затраты

Итого по сводному сметному расчету

В том числе долевое участие или, кроме того, долевое участие

Затраты, связанные с уплатой налога на добавленную стоимость (НДС)

(Извлечение из письма № 570-5850/ФЦ от 3.07.2008)

[52] Министерство регионального развития РФ

Письмо № 28339-СМ/08

«О дополнительных прочих затратах, включаемых в главу 9 Сводного сметного расчета стоимости строительства»

Министерством регионального развития Российской Федерации рассмотрено обращение и по поставленным вопросам сообщается следующее.

В соответствии с пунктом 4.85 Методики определения стоимости строительной продукции на территории Российской Федерации (МДС 81-35.2004) рекомендуемый перечень прочих работ и затрат, приведенный в приложении 8, учитывает основные виды прочих работ и затрат и может быть дополнен другими видами для специфических условий строительства.

С учетом изложенного в главу 9 сводного сметного расчета стоимости строительства по согласованию с заказчиком могут включаться на основании расчетов затраты:

по вводу объектов в эксплуатацию, в том числе затраты на техническую инвентаризацию и изготовление документов кадастрового и технического учета;

на оплату за подключение объекта капитального строительства к сетям инженерно-технического обеспечения.

В соответствии со ст. 65 Земельного кодекса Российской Федерации использование земли в Российской Федерации является платным. Формами платы являются: земельный налог и арендная плата.

Порядок исчисления и уплаты земельного налога устанавливается законодательством Российской Федерации о налогах и сборах.

Согласно ст. 388 Налогового кодекса Российской Федерации налогоплательщиками земельного налога признаются организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Средства на выплату земельного налога в период строительства объекта включаются согласно п. 4.78 МДС 81-35.2004 в главу 1 сводного сметного расчета стоимости строительства.

Согласно Постановлению Правительства Российской Федерации от 5 марта 2007 г. N 145 «О порядке проведения и организации государственной экспертизы проектной документации и результатов инженерных изысканий» предметом государственной экспертизы проектной документации является оценка ее соответствия требованиям технических регламентов, в том числе санитарно-эпидемиологическим, экологическим требованиям, требованиям государственной охраны объектов культурного наследия, требованиям пожарной, промышленной, ядерной, радиационной и иной безопасности.

Затраты на оплату государственной экспертизы проектной документации и результатов инженерных изысканий определяются по нормативам, приведенным в указанном Постановлении, и предусматриваются в главе 12 «Проектные и изыскательские работы» сводного сметного расчета стоимости строительства объекта.

Учитывая изложенное, затраты на проведение экологической, санитарно-эпидемической экспертизы проектной документации дополнительно в сводном сметном расчете не предусматриваются.

Оплату услуг региональных центров по ценообразованию в строительстве рекомендуется учитывать при определении размера средств на содержание службы заказчика и в составе указанных средств включать в сводный сметный расчет стоимости строительства в главу 10 «Содержание службы заказчика. Строительный контроль».

Директор

Департамента регулирования

градостроительной деятельности С.Н.МАЛЫШЕВ

Состав сметной документации и требования к ее оформлению по новой методике

Блог сметчика

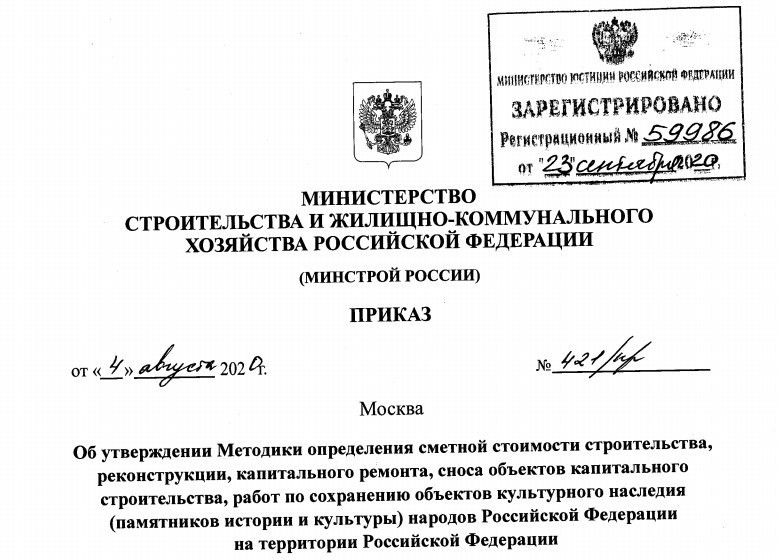

С 5 октября вступила в действие новая методика, согласно приказа 421/пр от 4августа 2020г.

С 6 октября отменён мдс-35 приказом минстроя рф от 6 октября 2020г. №592/пр.

Тагиров Артур Маратович, руководитель службы поддержки сметчиков АЙТАТ.РФ, советует в ближайшее время выполнить 7 шагов.

Чтобы знать, как поменяется работа сметчика, продолжаем изучать новую методику.

1.Состав сметной документации и требованияк ее оформлению

Сметная документация

В сметную документацию входит:

Частью сметы являются:

Нумерация смет

Сметам присваивают шифр:

В сметах сквозная нумерация. Например, СР-1 (п.29 методики);

Номера локальных смет – это трех групп цифр:

Номер объектной сметы – это две группы цифр:

В «Своднике» можно указывать этап строительства (п.32 методики);

Сводка затрат без букв и порядкового номера (п.33 методики);

Нумерация локальных и объектных смет можно дополнить группой цифр, указывающих этап строительства (п.34 методики).

Данные для составления смет

Расчеты делаем на основании:

Сметы считаем на конструктивные решения или виды работ учитывая технологию и последовательность (п.36 методики);

Сметы детализируются на элементы или комплексы работ заказчиком. Детализация по архитектурным, функционально-технологическим, конструктивными инженерно-техническим решениям, согласно проектной или иной тех.документации (п.37 методики).

Сметы кроме локальных

Сметы на отдельные виды затрат – это затраты не учтенные сметными расценками (п.38 методики);

Объектные сметы состоят из итоговых сумм локальных смет. Объектную смету не составляют, если одна локальная смета (п.39 методики);

Сводный сметный расчет составляем на объект, включая цифры из объектных или локальных смет (п.40 методики);

Производственные и непроизводственные объекты нельзя объединять в один сводник. Чтобы объединить информацию – делаем сводку затрат (п.41 методики).

Округление в сметах

Локальные сметы в базисно-индексном методе – в рублях с округлением до двух знаков после запятой (до копеек);

Локальные сметы в ресурсно-индексном и ресурсном методах – в рублях с округлением до рублей, без копеек;

Объектные сметы – в тысячах рублей с округлением до двух знаков после запятой;

Сводный сметный расчет – в тысячах рублей с округлением до двух знаков после запятой;

Сводка затрат – в тысячах рублей с округлением до двух знаков после запятой (п.42 методики);

2.Локальные сметные расчеты (сметы)

Базисно-индексный метод

Образцы локальных сметных в приложениях 2-4 (п.43 методики);

Стоимость базисно-индексного метода, приводится в двух уровнях цен: базисном и текущем (п.44 методики);

При расчетах в базисном уровне используем расценки включены в ФРСН (п.44 методики);

Если нет цен на материал или оборудование:

Несколько вариантов индексации:

Ресурсный и ресурсно-индексный метод

Ресурсный и ресурсно—индексный метод рассчитываем в текущем уровне цен (п.46 методики);

По каждой позиции выделяют следующие показатели:

Потребность в ресурсах определяется:

Если в расценке не указан расход ресурсов, то применяем по проектной документации.

Смету делим на разделы, в соответствии с проектной или иной тех.документацией (п.51 методики).

Коэффициенты в смете

Для учета усложняющих факторов и условий работ, используются коэффициенты к расценкам из Приложения N 10 к Методике (п.52 методики);

При применении нескольких коэффициентов перемножаем друг на друга, а результат округляется до семи знаков после запятой (п.56 методики);

Если нет нужных расценок в ремонтных сборниках (ГЭСНр):

Коэффициенты 1,15 к ОЗП(ЗПМ) и 1,25 к ЭМ не применять:

Коэффициенты 1,15 к ОЗП(ЗПМ) и 1,25 к ЭМ, применяются одновременно с другими коэффициентами (п.61 методики).

Перевозка, погрузка-разгрузка, перебазировка

Погрузку, перевозку и разгрузку учитывать дополнительно при демонтаже строительных конструкций и оборудования (п.62 методики);

Учитывать перевозку на расстояние сверх учтенного (п.63 методики);

Перевозку брать отдельной строкой с указанием кода ресурса, к которому относятся перевозка (п.63 методики);

Перебазировки машин дополнительно учитывать по данным из ФРСН (п.64 методики).

Приготовление в построечных условиях, неучтенные материалы, оборачиваемость ресурсов

Приготовление материалов в построечных условиях или на базах дополнительно учитывать по данным из ФРСН (п.65 методики);

Расход материалов, не учтенных в расценках, определяется на основании проекта или иной тех.документации с учетом трудноустранимых потерь и отходов (п.66 методики);

В сметных нормах учтена неоднократной оборачиваемость ресурсов (п.67 методики);

Оборачиваемые ресурсы с литерой «П» применять по нормативной оборачиваемости, указанной в тех.часть сборников (п.68 методики);

Если невозможно достичь нормативного числа оборота ресурсов (опалубка, крепления и т.п.), работаем по методике трудноустранимых потерь и отходов материальных ресурсов включенных в ФРСН (п.69 методики);

Стоимость материалов и оборудования, указывать в смете не зависимо от того, кто их приобретал заказчик или подрядчик – материал заказчика, материал подрядчика (п.70 методики);

Если используется материал повторного использования стоимость определяется заказчиком (п.71 методики).

В сметах учитываются:

Электроэнергия

При использовании передвижных источников снабжения разница в стоимости электроэнергии дополнительно учитывается (п.73 методики);

Электроэнергия для ручного инструмента относится к материальным ресурсам. Данная энергия учитывается дополнительно, при указаниях в тех.части к сборникам расценок (п.74 методики).

Вспомогательные ненормируемые ресурсы

При использовании ГЭСНм и ГЭСНмр дополнительно учитывать вспомогательные ненормируемые ресурсы (ветошь, бумага, керосин, бензин, смазочное масло, солидол):

Накладные расходы и сметная прибыль

Накладные расходы и сметной прибыли определяется по нормативам, включённым в ФРСН:

Итоги в сметах

Итоги по позиции в смете включают:

Итоги по разделам и по смете включают:

Стоимость материалов, оборудования, работ и услуг на основании конъюнктурного анализа указывается отдельно (п.77 методики).

В сметах указывается расчетный измеритель конструктивного решения(например, м 3 кладки, м 2 площади кровли, м 2 суммарной площади) (п.78 методики)

В следующий раз

Продолжение читайте в Базе знаний

Действующий сметчик, сметный блогер

Диляра Сайфутдинова