Варианты применения и расчета ТЭО

ТЭО инвестиционных проектов, в зависимости от отрасли деятельности и масштабов задач, имеют разнообразные варианты применения. Например, в строительстве данный документ служит не только обоснованием для принятия судьбоносного решения, но и является одним из ключевых документов, разрешающих строить объект. В настоящей статье мы кратко рассмотрим несколько примеров технико-экономического обоснования проектного решения в строительстве и в других отраслях экономики.

ТЭО в строительстве

Предприятия строительной отрасли относятся к так называемому проектному производству. Каждый договор подряда реализуется в проектной форме. Иными словами, в строительстве применяются контрактные проекты, отличающиеся от типовых задач развития бизнеса портфельным режимом планирования и ресурсной оптимизацией. Составление технико-экономического обоснования производится с отработкой ряда вопросов:

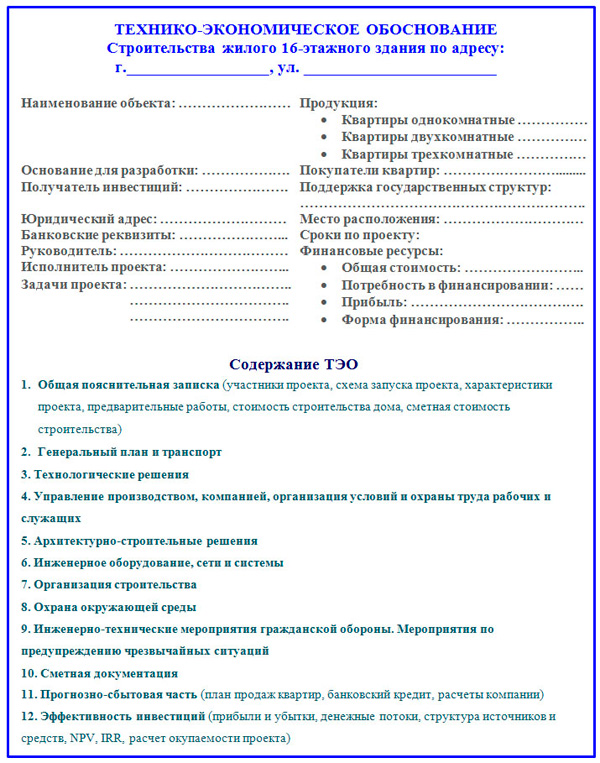

Нормативными актами устанавливается порядок согласования и утверждения ТЭО исполнительными и надзорными органами. После данных процедур технико-экономическое обоснование разрабатываемого инвестиционного проекта принимается, как основание для тендерного пакета документов и производства торгов. Заключается подрядный договор, начинается рабочее проектирование. Далее приведен пример структуры ТЭО для проекта строительства жилого здания.

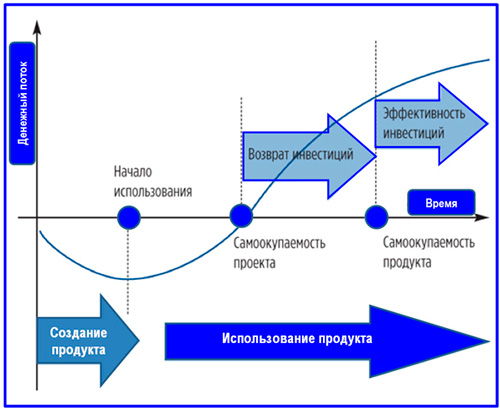

На рынке действуют специализированные проектировочные организации или в самих строительных компаниях выделен штат специалистов, которые осуществляют разработку ТЭО. Достаточно часто заказчик проводит конкурс между потенциальными исполнителями для выбора предложения по проектированию. Проектировщик действует на основании подписанного договора подряда на выполнение обоснования. В технико-экономическом обосновании инвестиционного проекта существенное значение имеет финансовая модель денежных потоков и расчет эффективности инвестиций. Схема инвестиционной модели динамики Cash Flow и самоокупаемости представлена далее.

В представленной схеме для построения графика принимается расчет итогового Cash Flow. В любом инвестиционном мероприятии первый этап характеризуется отрицательным значением сальдо денежного потока. Далее по мере формирования финансового результата окупается сам проект, а затем и вновь выпускаемый продукт. В процедуре технико-экономического обоснования решения о выполнении инвестиционного проекта основную расчетную часть составляют следующие компоненты.

Примеры обоснований с расчетами

Упрощенный вариант ТЭО для рассмотрения инвестиционного проекта рассмотрим на примере строительства производственно-складской базы. Предположим, компания имеет в своей собственности землю площадью N га и намерена оценить возможности проектирования и строительства базы под переработку и хранение плодоовощной продукции. Особенностью данного технико-экономического обоснования являлся сокращенный состав ее разделов, поскольку не планировалось привлекать стороннего инвестора, обоснование требовалось лишь для внутренних целей.

Документ не включает резюме по проекту. Нет в нем и обзора регионального рынка складской недвижимости. План инвестиционных затрат не развернут. Перечень сокращений можно продолжать, тем не менее, в обосновании лаконично изложены все основные аспекты, достаточные для принятия решения по проекту и начала его планирования. Отсутствующие разделы обязательно должны войти в состав бизнес-плана хотя бы в силу того, что размер инвестиций превышает 100 миллионов рублей. В данном примере не представлена финансово-экономическая часть в силу ее объемности.

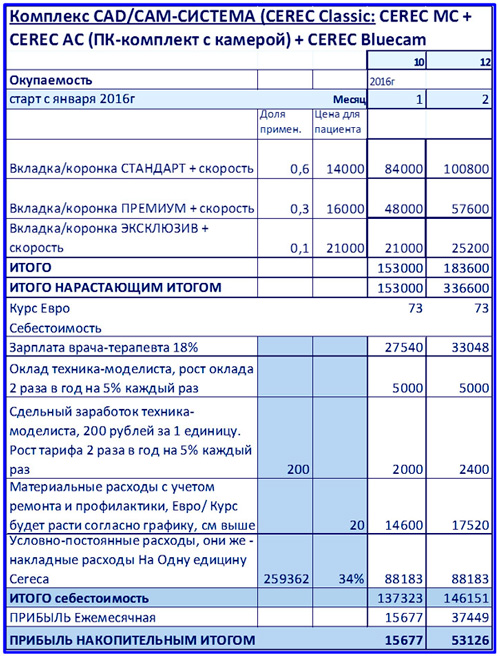

Следующий расчет предварительного технико-экономического обоснования взят из отрасли частной стоматологии, наиболее динамичной сферы российского бизнеса. Рассмотрим пример небольшого проекта по покупке комплекта стоматологического оборудования, позволяющего внедрить несколько высокомаржинальных услуг. Вашему вниманию представлена часть финансово-экономического блока, включающего план денежных потоков и расчет окупаемости. При этом в целях упрощения оформления план движения денежных средств совмещен с планом доходов и расходов. Такое в рамках предварительного ТЭО вполне допустимо. На этом уровне налоговую нагрузку и другие накладные расходы можно учесть схематично.

PM, ищущий профессионализма, должен знать очень много. Круг его интересов выходит далеко за рамки непосредственной проектной реализации. Менеджер обязан представлять, как инициируется проект, какие документы сопровождают настоящий процесс и как их качественно подготовить. Технико-экономической обоснование, его разработка, расчет и представление составляют важную часть необходимых РМ компетенций. Визуальные образы показанных в данной статье примеров ТЭО помогут руководителю проектов проще ориентироваться в программах инвестиционного развития бизнеса.

Курсовая работа: Экономическое обоснование проекта производства работ на строительство жилого дома

| Название: Экономическое обоснование проекта производства работ на строительство жилого дома Раздел: Рефераты по строительству Тип: курсовая работа Добавлен 18:35:46 10 января 2010 Похожие работы Просмотров: 1025 Комментариев: 15 Оценило: 2 человек Средний балл: 5 Оценка: неизвестно Скачать |