Новая сметно-нормативная база ГЭСН-2020, ФЕР-2020 или ФСНБ-2020

Ценообразование в строительстве

Добрый день, коллеги!

Распоряжение президента РФ исполнили в поставленный срок

и Минстроем России выпущены 6 приказов об утверждении новой сметно-нормативной базы в редакции 2020г.

Ознакомиться со сборниками новой ФСНБ-2020 в формате PDF можно на сайте Минстроя России:

Государственные элементные сметные нормы ГЭСН-2020.

Федеральные единичные расценки ФЕР-2020.

АНАЛИЗ базЫ-2020

По материалам ОТ НачальникА отдела ценообразования и сметного нормирования группы компаний «РИК» Богословский Максим Николаевич

НЕВНИМАТЕЛЬНЫЙ ПЕРЕСЧЕТ СМЕТЫ В БАЗУ 2020 ГОДА МОЖЕТ ПРИВЕСТИ К БОЛЬШИМ ОШИБКАМ

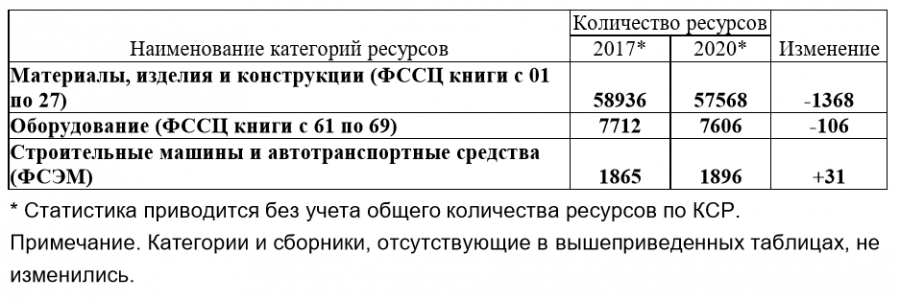

Несмотря на то, что ресурсы новой редакции 2020 года имеют тот же принцип кодирования, что и в предыдущей редакции 2017 года, во многом являются несопоставимыми.

У каких-то материалов поменялись коды, у каких-то – наименования, у каких-то – единицы измерения (или сразу несколько из перечисленных атрибутов). При сохранении кода, цены и единицы измерения у некоторых позиций принципиально поменялась их суть.

Например:

| Код ресурса | Наименование | |

| ФССЦ 2017 года | ФССЦ 2020 года | |

| Часть 11.2 Изделия и конструкции из дерева Раздел 11.2.05: Конструкции ворот и калиток Группа 11.2.05.06: Полотна калиток | ||

| 11.2.05.06-0001 | Полотна калиток глухие (Из чего сделана калитка? Согласно ее местонахождению в узле «Изделия и конструкции из дерева», очевидно, что это деревянное полотно калитки) | Калитки цельнометаллические, каркас калитки к-1 из профтрубы 40×20 мм в виде распашной створки, укрепленной на опорных столбах из профильной трубы 80×80 мм |

| 11.2.05.06-0002 | Полотна калиток решетчатые | Калитка металлическая с лаковым покрытием, размеры 1000×1500 мм |

Существенные изменения некоторых машин и механизмов в ГСН 2020 года

| Код ресурса | Наименование | Стоимость эксплуатации, руб. | |

| ФСЭМ 2017 | ФСЭМ 2020 | ||

| 91.02.04-040 | Установки буровые с крутящим моментом 150-250 кНм | 3398,09 | 464,02 |

| 91.02.04-041 | Установки буровые с крутящим моментом 250-350 кНм | 4604,70 | 870,54 |

Остальные машины, механизмы и автотранспортные средства по ценам не изменились.

У многих машин поменялось наименование, но связано это не с принципиальной заменой машины на какую-то другую, а с уходом от формулировки «импортного производства» в названии, избавлением от конкретных марок в пользу их технических характеристик или с косметическими исправлениями и дополнениями, такими как написание наименования во множественном числе взамен единственного.

Несколько примеров:

ИЗМЕНЕНИЕ КОЛИЧЕСТВА МАТЕРИАЛОВ И МАШИН в БАЗЕ 2020

Новые нормы и расценки в ГЭСН-2020 относительно ГЭСН-2017

| Наименование категорий, сборников, таблиц и норм | Количество новых норм (расценок) |

|---|---|

| Строительные работы (ГЭСН, ФЕР) | |

| Сборник 1. Земляные работы | |

| Таблица 01-02-125 Срезка пней вручную | 12 |

| Сборник 5. Свайные работы, опускные колодцы, закрепление грунтов | |

| Таблица 05-01-104 Установка предварительно изготовленных стальных свай в скважины в мерзлых и многолетнемерзлых грунтах буроопускным способом | 12 |

| Сборник 16. Трубопроводы внутренние | |

| Таблица 16-02-011 Прокладка трубопроводов противопожарного водоснабжения из стальных труб | 18 |

| Сборник 25. Магистральные и промысловые трубопроводы | |

| Таблица 25-10-026 Устройство укрытия защитного манжеты герметизирующей для герметизации межтрубного пространства при устройстве кожуха | 4 |

| Сборник 26. Теплоизоляционные работы | |

| Таблица 26-02-001 Огнезащитное покрытие металлоконструкций краской с подготовкой поверхности | 3 |

| Сборник 29. Тоннели и метрополитены | |

| Норма 29-02-001-06 Извлечение стальных одиночных свай агрегатом копровым с полиспастом | 1 |

| Монтаж оборудования (ГЭСНм, ФЕРм) | |

| Сборник 8. Электротехнические установки | |

| Таблица 08-02-231 Прокладка труб гофрированных ПВХ в земле | 10 |

| Норма 08-02-409-09 Труба гофрированная ПВХ для защиты проводов и кабелей по установленным конструкциям, по стенам, колоннам, потолкам, основанию пола (вместо ранее существовавшей 08-10-010-01) | 1 |

| Сборник 12. Технологические трубопроводы | |

| Таблица 12-08-008 Трубопроводы установок автоматического пожаротушения из углеродистых сталей, монтируемые из готовых узлов | 18 |

Нормы, которые были исключены в ГЭСН-2020

Существенные изменения норм и расценок в ГСН 2020 года

Количество расценок ФЕР-2020 существенно больше ФЕР-2017

В редакции 2017 года не все нормы ГЭСН были пересчитаны в единичные расценки ФЕР.

Это привело к существенному увеличению расценок в ФЕР-2001 редакции 2020 года относительно 2017 года.

Например, стали доступны все расценки разделов «Конструкции зданий атомных электростанций», а все нормы, утвержденные приказами Минстроя России № 1575/пр от 24.11.2017, № 9/пр от 10.01.2018 теперь «обрели деньги».

Сборник 6. «Бетонные и железобетонные конструкции монолитные» был полностью перекодирован.

Раньше в сборнике существовал единственный раздел, содержащий много подразделов, таблицы каждого из которых кодировались с отступом от предыдущего. С выходом дополнений к сборнику, некоторые его подразделы наполнялись новыми таблицами, пока их количество не уперлось в отведенный много лет назад диапазон, что сделало невозможным присвоение новой таблице очередного порядкового номера (шифра), т.к. он уже занят первой таблицей следующего подраздела.

Во многих единичных расценках снизилась оплата труда рабочих в связи с уменьшением трудозатрат .

Анализ показал, что во многих нормах ГЭСН-2020 при сохранении ресурсной части от прошлой редакции ГЭСН 2017 года затраты труда рабочих (человеко-часы) были установлены по территориальным сметным нормативам г. Москвы (ТСН-2001). Можно бы было предположить, что это общий подход, ориентированный на слияние с московской базой, имеющей более правильные обоснования трудозатрат, однако сделано это было не повсеместно, а лишь там, где затраты труда по ТСН-2001 оказались меньше, чем были в ГЭСН-2017.

Если какая-то расценка очень сильно изменилась по цене, это еще не значит, что она подверглась существенным изменениям.

Например, у многих расценок, где в сметной стоимости материалов редакции 2017 года был учтен какой-то ценообразующий ресурс, в редакции 2020 года он стал неучтенным. Например, бетон тяжелый, класс: В12,5 (М150), учтенный во всех расценках таблицы ФЕР 06-01-006, в редакции 2020 года (таблица ФЕР 06-02-002) стал неучтенной смесью бетонной с кодом 04.1.02.05. И показатель уменьшения стоимости материалов в этих расценках более чем в 10 раз не свидетельствует об их принципиальном изменении. Для более корректного анализа следует сопоставлять сметы-аналоги или ресурсно-технологические модели, разработанные для объекта. В монтажных сборниках (преимущественно в ФЕРм 81-03-03-2001) существенное количество изменений связано с тем, что в редакции 2017 года в этом сборнике ошибочно не были учтены вспомогательные ненормируемые материальные ресурсы для производства монтажных работ в размере 2%.

Изменение количества норм в новой базе

Интересный нюанс про нормы накладных расходов для 6 сборника

Т.е. получается, что норм НР и СП к расценкам разделов со 2-го по 22-ой сборника 06 просто не существует.

Логически понятно, что новые разделы соответсвуют старым подразделам и нормы НР и СП можно проставить интуитивно, но документально это подтвердить совершенно нечем.

Современная система ценообразования в строительстве

Ценообразование в строительстве – это механизм образования стоимости строительной продукции. Он является одной из главных составляющих общей ценовой политики отрасли. Механизм ценообразования основан на принципах, единых для всех сфер хозяйственно-административной деятельности.

Рыночные принципы ценообразования

Составляющие цены

Прямые затраты. В эту группу относят все расходы, непосредственно связанные с монтажом и строительством. Прямыми затратами являются:

Накладные расходы. К этой группе относят затраты, не связанные непосредственно со строительными работами. Это инвестиции, предназначенные для организации, управления, обслуживания процессов:

Сметная прибыль. В это понятие входит планируемая прибыль подрядчика, которая включается в общую стоимость строительства на этапе разработки проекта. Сметная прибыль – это источник пополнения фондов, модернизации собственных оборотных средств, финансирования собственных капитальных вложений организации. Она может быть договорной или нормативной. Нормативную сметную прибыль определяет заказчик. Фактически ее объем обычно составляет до 7–8 % от прямых затрат и накладных расходов. Накладные расходы – это около 15–25 % от прямых затрат.

Цели ценообразования

Этапы ценообразования

Методы ценообразования

Ресурсный. Система расчета основана на суммировании составляющих затрат. Стоимость определяют по текущим ценам на услуги и ресурсы, необходимые для реализации строительного проекта. Итоговая оценка стоимости складывается из возможных затрат по следующим статьям расходов:

Перечень затрат составляют на основании проектной документации или действующих нормативов.

Недостатки ресурсного метода ценообразования: трудности в обосновании текущих цен, используемых в расчетах, и сложность вычислений.

Ресурсно-индексный. Этот метод основан на ресурсном вычислении, но в нем дополнительно используют систему индексов (поправочные коэффициенты). Ресурсно-индексное ценообразование является наиболее востребованным, так как системы индексирования цен распространены во всех странах мира. Метод упрощает решение вопроса ценообразования в условиях инфляции.

В ресурсно-индексном и ресурсном механизмах образования цен необходимо определять сумму прямых затрат. С этой целью в сметах рассчитывают следующие величины:

Базисно-индексный. В данном методе ценообразования в строительстве используют системы текущих и прогнозируемых индексов по стоимости, определенной в базисном уровне цен (установленных на конкретную дату). Итоговая стоимость реализации проекта вычисляется умножением базисных цен на поправочные коэффициенты.

Пересчет применяют в следующих случаях:

Базисно-компенсационный. Этот алгоритм расчета основан на оценке фактических расходов. Итоговую стоимость строительной продукции определяют после завершения всех работ на объекте (при сдаче).

Ценообразование осуществляется в два этапа:

Базисно-компенсационный метод ценообразования определяет итоговую стоимость как сумму базисных и дополнительных значений, установленных в процессе работы.

Метод использования банка данных. Для расчета цен используют информацию о полной стоимости по спроектированным или уже построенным объектам. Соответствующие статьи расходов корректируют по коэффициенту удорожания.

Метод ценообразования определяют на предпроектной стадии по взаимному согласию между заказчиком и подрядчиком либо по указанию заказчика. Важно обеспечить точность оценки. Ошибка в расчетах влияет не только на итоговую стоимость строительной продукции, но и на решение о целесообразности ее производства.

Государственная система регулирования цен на строительную продукцию

Государственное регулирование в современной системе ценообразования в строительстве регламентирует ограничения и условия по уровню сметных затрат, которые учитываются при формировании итоговой цены строительной продукции. Государство не вмешивается в процесс образования цен напрямую, оказывая только косвенное влияние.

Существует три уровня регулирования:

Ценообразование в строительстве

Ценообразование в строительстве — механизм образования стоимости услуг и материалов на строительном рынке. Политика ценообразования в строительстве является частью общей ценовой политики и базируется на общих для всех отраслей принципах ценообразования. Цена — это экономическая категория и инструмент развития отрасли, представляющая собой денежное выражение стоимости единицы строительной продукции.

Цена строительных услуг и ресурсов

Цена услуг и продуктов в условиях рынка является одним из наиболее важных показателей, существенно влияющих на экономическое положение фирмы. Все основные показатели производственной деятельности фирмы (объем капитальных вложений, себестоимость продукции, производительность труда, фондоемкость и др.) связаны с ценами и зависят от них. Цена является основой планирования и финансирования капитальных вложений, расчёта эффективности инвестиционных проектов, организации внутрипроизводственных экономических отношений, оценки итогов деятельности фирмы, исчисления экономического эффекта от внедрения новой техники.

Цена влияет на развитие строительного производства, повышение его эффективности через свои функции. Главная функция цены — это количественное выражение стоимости создаваемой строительной продукции. Тем самым, как измерительный инструмент, цена определяет затраты общественно необходимого труда по организации материальных процессов и финансовых операций. Кроме того, она выполняет и стимулирующую функцию по снижению трудовых, материальных и денежных затрат в строительстве и повышению его эффективности. В основном, используются следующие формы цен: прейскурантные оптовые цены; максимальные и договорные. Прейскурантная цена — это цена, основанная на общественно необходимых затратах труда и утвержденная государством. Это — «твердая» цена, действующая в виде прейскурантов на типовые здания и сооружения и на укрупненные элементы строительства. Под влиянием научно-технического прогресса и взаимоотношений в обществе, данные цены периодически пересматриваются. Максимальная цена — это лимитная сметная цена отдельных зданий, сооружений и их комплексов: предприятий, массивов, поселков и т. п. Ее уровень во многом определяется проектными организациями и утверждается министерствами и ведомствами, выдавшими задание на проектирование. В процессе рабочего проектирования лимитные цены подлежат снижению. Договорная цена представляет собой неизменяемую (стабильную) сметную стоимость строительной продукции в течение всего периода строительства, устанавливаемую заказчиком по договоренности с подрядчиком. Основной для установления договорных цен должны являться сметные расчеты или расчетная стоимость строительства, определяемая в составе технико-экономического обоснования и технико-экономического расчета. Договорные цены на строительную продукцию — важный элемент совершенствования хозяйственного механизма в строительстве на основе использования товарно-денежных отношений.

Основным инструментом для определения цены или стоимости объектов в строительстве является единичная расценка (стоимость) отдельного вида строительно-монтажных работ, совокупности элементарных технологических операций или отдельного элемента сооружения. Единичные расценки могут быть нормативными или индивидуальными; индивидуальные расценки применяются, как правило, на крупных объектах, сооружаемых с использованием нетрадиционных строительных технологий или механизмов, или в тех случаях, когда большинство строительных материалов изготавливается непосредственно на строительстве. Единичные расценки включают в себя только прямые затраты. Учет плановых накоплений, накладных расходов и налогов производится в сметном расчете. Нормативные расценки разрабатывает и устанавливает ФГУ Федеральный центр ценообразования в строительстве и промышленности строительных материалов (ФЦЦС).

Факторы, влияющие на установление цены:

издержки на изготовление и сбыт продукции;

конъюнктура целевого рынка и соотношение спроса и предложения на товар фирмы;

ценовая политика фирмы.

Первые два фактора учитываются при ценообразовании. Третий фактор реализуется в зависимости от целей ценообразования фирмы (ценовой политики фирмы).

обеспечение определенного размера прибыли;

обеспечение определенного объема продаж;

сохранение существующего положения фирмы;

внедрение на рынке новой продукции;

завоевание лидерства по показателям качества.

оценка издержек и установление нижнего предела цены;

анализ цен и характеристик товаров конкурентов;

выбор методов ценообразования и оценка верхнего предела цены;

разработка ценовой политики;

установление цены на продукцию фирмы на конкретный период.

скользящая падающая цена;

цена сегмента рынка;

стратегии дифференцированного ценообразования;

стратегия ценовой дискриминации;

стратегия конкурентного ценообразования;

стратегия по «кривой освоения»;

стратегия сигнализирования ценами.

Скользящая падающая цена. Определяющим фактором при выборе такого подхода к установлению цен на свою продукцию является соотношение спроса и предложения. По мере насыщения рынка цена на изделия и услуги постепенно падает, особенно оптовые цены (розничные торговцы могут поддерживать цены на такие виды изделий стабильными относительно продолжительное время). Уже при составлении прогноза сбыта предприятию-изготовителю необходимо проанализировать темпы роста объёма производства в отрасли в целом, сопоставить их с динамикой ёмкости рынка (прежде всего по темпам роста доходов потенциальных потребителей) и определить затем, на какой процент предстоит снизить цены в предстоящей период, чтобы обеспечить устойчивый сбыт своей продукции.

Цена сегмента рынка. Разные группы потребителей (например, по своему социальному статусу) платят за одни и те же изделия разную цену на рынке. Поэтому цена изделия может заметно меняться в зависимости от того, для кого оно предназначается. Для практического использования этого подхода к установлению цен прежде всего необходимо, чтобы изделие можно было продать разным группам потребителей, чтобы оно было адресовано разным сегментам рынка, чтобы сравнительно быстро и легко, с минимальными издержками можно было изменить соответствующим образом конструкцию и дизайн этого продукта, привести его в соответствие с нуждами и запросами конкретных групп потребителей. Есть еще одно обстоятельство, которое необходимо иметь в виду при использовании данного подхода к ценообразованию. Потребители на разных сегментах рынка, на которые ориентировано данное изделие, не должны конкурировать друг с другом. Иначе говоря, в расчет должны приниматься сравнительно изолированные (в географическом или социальном отношении) группы людей.

Стратегия ценовой дискриминации. Согласно этой стратегии фирма предлагает в одно и то же время один и тот же товар (услугу) по разным ценам разным категориям покупателей. Поэтому речь и идет о ценовой дискриминации. Главное условие успешного применения данной стратегии: покупатели (клиенты) не должны иметь возможности перемещения из одного ценового канала в другой. Ценовая дискриминация предполагает установление различных отпускных цен на одно и то же изделие или услугу вне зависимости от издержек. Ценовая дискриминация может выражаться в установлении более высокой цены для одной группы потребителей (на одном сегменте рынка), которые менее чувствительны к уровню цен, и более высокую — для другой. Естественно, что поставка одного и того же продукта в разные регионы сбыта по различным ценам ничего общего с ценовой дискриминацией не имеет.

Гибкая цена. Цены, которые устанавливаются в зависимости от характера конъюнктуры рынка на данный момент времени, называются гибкими. Использование такого подхода при установлении цен оправдано на таком рынке, где возможны сильные колебания спроса и предложения в относительно короткие периоды времени. Используется этот подход и тогда, когда нужно противостоять новым конкурентам, внедряющимся на рынок с использованием преднамеренно низкой цены (даже с ущербом для рентабельности их производства).

Стратегии дифференцированного ценообразования основана на неоднородности категорий покупателей и возможности продажи одного и того же товара по нескольким ценам. Ценовая стратегия скидки на втором рынке основана на особенностях переменных и постоянных затрат по сделке.

Стратегия конкурентного ценообразования строится на учете в ценах конкурентоспособности фирмы. Ценовая стратегия проникновения на рынок основана на использовании экономии за счет роста масштабов производства.

Ценовая стратегия по «кривой освоения» базируется на преимуществах приобретенного опыта и относительно низких затратах по сравнению с конкурентами. При реализации ценовой стратегии по «кривой освоения» покупатели, приобретающие товар в начале делового цикла, получают внешнюю экономию по сравнению с последующими покупателями, так как первые приобретают товар по цене более низкой, чем готовы были заплатить. Необходимыми условиями для принятия данной стратегии являются сильное влияние опыта фирм и чувствительность покупателей к уровню цены. Обычно такие условия возникают на начальной стадии развития производства товаров длительного пользования не первой необходимости, когда достаточно большое число конкурентов пытаются обеспечить себе сильное положение в долгосрочном периоде.

Ценовая стратегия сигнализирования ценами строится на использовании фирмой доверия покупателя к ценовому механизму, созданному конкурирующими фирмами.

Особенности ценообразования в строительстве:

1. Объекты строительства различаются по габаритам, площади, этажности, материалам конструктивных элементов. Это относится и к объектам, строящимся по типовым проектам, поскольку каждый из них зависит от местных условий, к которым они привязаны, не говоря уже об объектах, возводимых по индивидуальным проектам. Следовательно, практически каждое здание и сооружение имеет свою индивидуальную цену.

2. В строительстве (в отличие от промышленности) как правило устанавливаются цены не на законченный объект или отдельное сооружение, а в основном на отдельные единичные виды строительно-монтажных работ (СМР) или законченные элементы конструкции. Это обусловливается тем, что в процессе строительства объекта может принимать участие большое количество подрядных и субподрядных узкоспециализированных организаций, продукцией которых является не готовый к продаже объект, а выполняемые ими отдельные виды СМР. Цена за законченный объект, складывающаяся из стоимостей выполненных работ или стоимостей отдельных сооружений, имеет значение в основном для заказчика, инвестора или застройщика.

3. На цену строительных или монтажных работ значительное влияние оказывают применяемые строительные технологии и оборудование. Поэтому цена на один и тот же вид строительно-монтажной работы может быть различной у разных строительных организаций- На начальных этапах проектирования объекта при определении его стоимости закладываются усреднённые (чаще всего нормативные) расценки, учитывающие сложившийся уровень цен на строительные материалы, действующий уровень заработной платы и наиболее распространённые строительные технологии.

4. Строительство отличается большой длительностью производственного цикла. Следовательно, проектная цена может не совпадать с фактической (особенно в условиях инфляции), что вызывает необходимость учитывать фактор времени при формировании цены в строительстве.

5. Строительная продукция отличается высокой материалоёмкостью и значительными трудозатратами В связи с тем, что цена в строительстве формируется не от реальной себестоимости, а от сметной стоимости, составляющие элементы цены могут и не отражать фактического уровня затрат на приобретение материалов и других ресурсов. Это обусловливает необходимость систематически отслеживать цены на строительные материалы и трудовые ресурсы и определять, как их изменение влияет на себестоимость строительной продукции.

6. Формирование цены в строительстве осуществляется проектировщиком, заказчиком и подрядчиком, каждый из которых преследует собственные коммерческие цели. Поэтому окончательная цена на строительную продукцию является, по сути, компромиссной ценой между всеми субъектами строительного производства.

Механизм ценообразования в строительстве:

Условно систему ценообразования в строительстве можно классифицировать: по числу элементов цен (прямые затраты, накладные расходы и плановые накопления), по структуре цен (издержки и прибыль) и по области применения цен (непосредственно в строительстве, в строительной индустрии).

Прямые затраты (ПЗ) складываются из стоимости строительных материалов (М), потребных для выполнения данного вида СМР, основной заработной платы строительных рабочих (ЗП) и затрат на эксплуатацию строительных машин и механизмов (ЭМ), применяемых при выполнении данной СМР. Прямые затраты непосредственно связаны с выполнением какого-либо вида строительных или монтажных работ. К прямым затратам относятся: основная заработная плата рабочих (без подсобных производств и обслуживающих хозяйств); затраты на строительные материалы и конструкции; затраты по эксплуатации строительных машин и механизмов и прочие затраты.

К расходам по эксплуатации строительных машин и механизмов относятся расходы по: транспортированию; погрузке и разгрузке; монтажу и демонтажу; перестановке машин в пределах строительной площадки, их амортизации; заработная плата; расходы на электроэнергию или горючее и т. п. То есть, ЭМ включают в себя заработную плату машинистов и амортизационные начисления.

К прочим прямым затратам относятся расходы на транспортирование лишнего грунта, на вывозку земли, мусора и снега с территории строительства. Удельный вес каждого из элементов изменяется в широких пределах в зависимости от вида работ и применяемых материалов, конструкций и механизмов. В среднем, зарплата составляет 15-20 %, материалы и конструкции 60-70 %, эксплуатация строительных машин и механизмов — 10-15 %, прочие 1-5 % от общей суммы всех прямых расходов.

Структура ценообразования в строительстве:

Накладные расходы (HP) — это затраты, непосредственно не связанные с процессом создания строительной продукции, а направленные на создание общих условий строительного производства, его организации, управления и обслуживания. Это расходы на содержание инженерно-технического и административно-управленческого персонала, содержание складских или ремонтных баз и т. д. Накладные расходы в отличие от прямых затрат непосредственно не связаны с изготовлением или монтажом отдельных конструктивных элементов и с производством отдельных видов работ, эти расходы не дают прямого прироста объема выполненных работ, но косвенно этому способствуют. К накладным расходам относятся затраты на организацию строительного процесса, его обслуживание и управление этим процессом в целом. Накладные расходы содержат следующие статьи затрат: административно-хозяйственные расходы строительной организации; расходы по обслуживанию рабочих: дополнительная заработная плата производственных рабочих, к которой относится оплата простоев по атмосферных условиям, оплата отпусков, доплата бригадам за руководство работой бригад, отчисления по социальному страхованию рабочих, затраты по содержанию пожарной и сторожевой охраны строительства, по организованному набору рабочих, по содержанию производственного оборудования и инвентаря, на благоустройство строительных площадок и подготовку объектов строительства к сдаче и другие. Накладные расходы исчисляются в процентах от полной суммы прямых затрат и колеблются в значительных пределах (12-23 %). На монтажные работы нормы накладных расходов установлены в процентах только к основной заработной плате рабочих, содержащейся в составе прямых затрат. В частности, на монтаж оборудования — 70 %, электромонтажные работы — 76 % и т. д. Сокращение продолжительности строительства приводит к экономии накладных расходов, так называемые условно-постоянные накладные расходы. К ним относятся административно-хозяйственные расходы, износ временных сооружений и приспособлений, содержание пожарной и сторожевой охраны, содержание проектной группы и т. п. При укрупнённых расчётах доля этих расходов составляет 50 % от накладных расходов по общестроительным работам и 30 % по специализированным организациям. Сокращение трудоёмкости строительства ведет к экономии накладных расходов в среднем 6-15 руб. на 1 час в день (норматив устанавливается соответствующими министерствами). Кроме того накладные расходы составляют в среднем 15 % от суммы основной заработной платы в прямых затратах и учитываются при сокращении затрат.

Сметная прибыль (СП) — это планируемая прибыль строительной организации, закладываемая ещё при проектировании в стоимость объекта. Накладные расходы и плановые накопления могут быть договорными или нормативными величинами. Как правило, их нормативное значение определяется заказчиком или инвестором. На практике накладные расходы составляют 12-27 % от прямых затрат, плановые накопления — 6-8 % от суммы прямых затрат и накладных расходов. Плановые накопления являются планируемой прибылью строительно-монтажной организации, источником образования фондов пополнения и модернизации собственных оборотных средств, платежей в бюджет за основные фонды, а также источником финансирования собственных капитальных вложений. Кроме того, плановые накопления используются на улучшение культурно-бытовых условий рабочих и инженерно-технического персонала. Размер плановых накоплений строительно-монтажных организаций установлен 8 % суммы прямых затрат и накладных расходов. Таким образом,

Основания для определения стоимости работ:

Сметная стоимость является основой для определения размера капитальных вложений, финансирования строительства, формирования свободных (договорных) цен на строительную продукцию, расчетов за выполненные подрядные (строительно-монтажные) работы, оплаты расходов по приобретению оборудования и доставке его на стройки, а также возмещения других затрат за счет средств, предусмотренных сводным сметным расчетом. На основе сметной документации осуществляются также учет и отчетность, хозяйственный расчет и оценка деятельности строительно-монтажных организаций и заказчиков. Исходя, из сметной стоимости определяется в установленном порядке балансовая стоимость вводимых в действие основных фондов по построенным предприятиям, зданиям и сооружениям.

Основанием для определения сметной стоимости строительства служат:

▪ проект и рабочая документация (РД), включая чертежи, ведомости объемов строительных и монтажных работ, спецификации и ведомости на оборудование, основные решения по организации и очередности строительства, принятые в проекте организации строительства, а также пояснительные записки к проектным материалам,

▪ действующие сметные (в том числе ресурсные) нормативы, а также отпускные цены на оборудование, мебель и инвентарь,

▪ отдельные, относящиеся к соответствующей стройке, решения центральных и других органов государственного управления.

В случае, когда отсутствуют необходимые сметные нормативы в действующей сметно-нормативной (нормативно-информационной) базе, а также для специализированных строек (в том числе линейных), в составе проекта могут составляться по произвольной форме индивидуальные сметные нормы.

Строительство новых, расширение, реконструкция и техническое перевооружение действующих предприятий, зданий и сооружений» в дальнейшем именуются «строительство предприятий, зданий и сооружений».

Применительно к составлению сметной документации объектом строительства является отдельно стоящее здание (производственный корпус или цех, склад, вокзал, овощехранилище, жилой дом, клуб и т.п.) или сооружение (мост, тоннель, платформа, плотина и т.п.) со всеми относящимися к нему обустройствами (галереями, эстакадами и т.п.), оборудованием, мебелью, инвентарем, подсобными и вспомогательными устройствами, а также, при необходимости, с прилегающими к нему инженерными сетями и общеплощадочными работами (вертикальная планировка, благоустройство, озеленение и т.п.).

СМЕТНАЯ СТОИМОСТЬ СТРОИТЕЛЬСТВА в соответствии с технологической структурой капитальных вложений и порядком осуществления деятельности строительно-монтажных организаций подразделяется по следующим элементам:

▪ работы по монтажу оборудования (монтажные работы);

▪ затраты на приобретение (изготовление) оборудования, мебели и инвентаря;

Для определения сметной стоимости строительства проектируемых предприятий, зданий, сооружений или их очередей составляется сметная документация, состоящая из локальных смет, локальных сметных расчетов, объектных смет, объектных сметных расчетов, сметных расчетов на отдельные виды затрат, сводных сметных расчетов стоимости строительства, сводок затрат и др.

Локальные сметы являются первичными сметными документами и составляются на отдельные виды работ и затрат по зданиям и сооружениям или по общеплощадочным работам на основе объемов, определившихся при разработке рабочей документации (РД) или рабочих чертежей.

Локальные сметные расчеты составляются также на отдельные виды работ и затрат по зданиям и сооружениям или на общеплощадочные работы в тех случаях, когда объемы работ и размеры затрат окончательно не определились и подлежат уточнению, как правило, на основании РД.

Объектные сметы объединяют в своем составе на объект в целом данные из локальных смет и являются сметными документами, на основе которых формируются свободные (договорные) цены на строительную продукцию.

Объектные сметные расчеты объединяют в своем составе на объект в целом данные из локальных сметных расчетов и локальных смет и подлежат уточнению, как правило, на основе РД.

Сметные расчеты на отдельные виды затрат составляются в тех случаях, когда требуется определить, как правило, в целом по стройке размер (лимит) средств, необходимых для возмещения тех затрат, которые не учтены сметными нормативами (например компенсации в связи с изъятием земель под застройку, расходы, связанные с применением льгот и доплат, установленных правительственными решениями, и т.п.).

Сводные сметные расчеты стоимости строительства предприятий, зданий и сооружений (или их очередей) составляются на основе объектных сметных расчетов, объектных смет и сметных расчетов на отдельные виды затрат.

Одновременно со сметной документацией по желанию пользователя в составе проекта и РД могут разрабатываться ведомость сметной стоимости строительства объектов, входящих в пусковой комплекс, и ведомость сметной стоимости объектов и работ по охране окружающей среды.

Ведомость сметной стоимости объектов, входящих в пусковой комплекс, составляется по форме № 6, в том случае, когда строительство и ввод в эксплуатацию предприятия, здания и сооружения предусматривается осуществлять отдельными пусковыми комплексами. Эта ведомость включает в себя сметную стоимость входящих в состав пускового комплекса объектов, а также общеплощадочных работ и затрат

Ведомость сметной стоимости объектов и работ по охране окружающей природной среды составляется в том случае, когда при строительстве предприятия, здания и сооружения предусматривается осуществлять мероприятия по охране окружающей природной среды

Ведомость может составляться по форме № 8. При этом в ней, как правило, сохраняется нумерация объектов и работ, принятая в сводном сметном расчете. В ведомость включается только сметная стоимость объектов и работ, непосредственно относящихся к природоохранным мероприятиям.

Техническая документация и смета:

Назначение технической документации состоит в том, что она устанавливает, какие по объему и содержанию работы должен выполнять подрядчик, а также и то, каким требованиям, прежде всего с точки зрения их качества, работы должны соответствовать.

Подрядчик обязан осуществлять строительство и связанные с ним работы в соответствии с технической документацией, определяющей объем, содержание работ и другие предъявляемые к ним требования, и со сметой, определяющей цену работ.

При отсутствии иных указаний в договоре строительного подряда предполагается, что подрядчик обязан выполнить все работы, указанные в технической документации и в смете.

Договором строительного подряда должны быть определены состав и содержание технической документации, а также должно быть предусмотрено, какая из сторон и в какой срок должна предоставить соответствующую документацию.

Отсутствие утвержденной в установленном порядке технической документации не является безусловным основанием для признания договора незаключенным. Предмет договора, как следует из ст. 740 ГК, является существенным условием договора, при отсутствии которого он считается незаключенным. В соответствии со ст. 743 ГК техническая документация определяет объем, содержание работ и другие предъявляемые к ним требования, то есть предмет договора. В договоре стороны предусмотрели, что обязанностью подрядчика является постройка хозблока и указана договорная цена этих работ. До заключения договора заказчик был ознакомлен с типовым образцом хозблока. Следовательно, это свидетельствовало о том, что сторонами фактически был определен предмет договора. Совокупность обстоятельств не дает оснований считать договор незаключенным в связи с отсутствием технической документации.

Подрядчик, обнаруживший в ходе строительства не учтенные в технической документации работы и в связи с этим необходимость проведения дополнительных работ и увеличения сметной стоимости строительства, обязан сообщить об этом заказчику[28]. Подрядчик, не сообщивший заказчику о необходимости выполнения дополнительных работ, не учтенных в технической документации, не вправе требовать оплаты этих работ и в случае, когда такие работы были включены в акт приемки, подписанный представителем заказчика, так как этот акт подтверждает лишь факт выполнения подрядчиком работ, а не согласие заказчика на оплату дополнительных работ.

При неполучении от заказчика ответа на свое сообщение в течение десяти дней, если законом или договором строительного подряда не предусмотрен для этого иной срок, подрядчик обязан приостановить соответствующие работы с отнесением убытков, вызванных простоем, на счет заказчика. Заказчик освобождается от возмещения этих убытков, если докажет отсутствие необходимости в проведении дополнительных работ.

Подрядчик, не выполнивший возложенные на него обязанности, лишается права требовать от заказчика оплаты выполненных им дополнительных работ и возмещения вызванных этим убытков, если не докажет необходимость немедленных действий в интересах заказчика, в частности в связи с тем, что приостановление работ могло привести к гибели или повреждению объекта строительства.

При согласии заказчика на проведение и оплату дополнительных работ подрядчик вправе отказаться от их выполнения лишь в случаях, когда они не входят в сферу профессиональной деятельности подрядчика либо не могут быть выполнены подрядчиком по независящим от него причинам.

Статья 744 Гражданского кодекса РФ позволяет сторонам вносить изменения в техническую документацию. Так, заказчик вправе вносить изменения в техническую документацию при условии, если вызываемые этим дополнительные работы по стоимости не превышают десяти процентов указанной в смете общей стоимости строительства и не меняют характера предусмотренных в договоре строительного подряда работ. Внесение в техническую документацию изменений в большем объеме осуществляется на основе согласованной сторонами дополнительной сметы.

Техническая документация подлежит в ряде случаев утверждению компетентным органом. Тогда исключение договором отдельных видов работ, содержащихся в утвержденной технической документации, возможно только с разрешения того органа, который ее утвердил. Иначе соответствующее условие договора будет признано ничтожным. Перечень государственных органов, наделенных правом утверждения градостроительной и проектной документации, содержится в разд. V Положения о проведении государственной экспертизы и утверждении градостроительной, предпроектной и проектной документации в Российской Федерации, утв. Постановлением Правительства РФ от 27.12.2000 N 1008.

Смета, представляет собой денежное выражение подлежащих выполнению работ.

Подрядчик вправе требовать в соответствии со статьей 450 Гражданского кодекса РФ пересмотра сметы, если по независящим от него причинам стоимость работ превысила смету не менее чем на 10%. Превышение сметной стоимости строительства может служить основанием для расторжения договора. Согласно п. 1 ст. 743 ГК подрядчик обязан осуществлять строительство и связанные с ним работы в соответствии со сметой, определяющей цену работы. Если по не зависящим от него причинам стоимость работ превысила смету не менее чем на 10 процентов, подрядчик вправе требовать ее пересмотра (п. 3 ст. 744 ГК).

По требованию одной из сторон договор может быть изменен или расторгнут по решению суда только:

1) при существенном нарушении договора другой стороной;

2) в иных случаях, предусмотренных Гражданским кодексом РФ, другими законами или договором.

Существенным признается нарушение договора одной из сторон, которое влечет для другой стороны такой ущерб, что она в значительной степени лишается того, на что была вправе рассчитывать при заключении договора. В случае одностороннего отказа от исполнения договора полностью или частично, когда такой отказ допускается законом или соглашением сторон, договор считается соответственно расторгнутым или измененным.

Подрядчик вправе требовать возмещения разумных расходов, которые понесены им в связи с установлением и устранением дефектов в технической документации.

Согласно нормам статьи 745 Гражданского кодекса РФ обязанность по обеспечению строительства материалами, в том числе деталями и конструкциями, или оборудованием несет подрядчик, если договором строительного подряда не предусмотрено, что обеспечение строительства в целом или в определенной части осуществляет заказчик.

Сторона, в обязанность которой входит обеспечение строительства, несет ответственность за обнаружившуюся невозможность использования предоставленных ею материалов или оборудования без ухудшения качества выполняемых работ, если не докажет, что невозможность использования возникла по обстоятельствам, за которые отвечает другая сторона.

В случае обнаружившейся невозможности использования предоставленных заказчиком материалов или оборудования без ухудшения качества выполняемых работ и отказа заказчика от их замены подрядчик вправе отказаться от договора строительного подряда и потребовать от заказчика уплаты цены договора пропорционально выполненной части работ.

Статья 746 Гражданского кодекса РФ посвящена вопросам оплаты работы. Оплата выполненных подрядчиком работ производится заказчиком в размере, предусмотренном сметой, в сроки и в порядке, которые установлены законом или договором строительного подряда. При отсутствии соответствующих указаний в законе или договоре оплата работ производится в соответствии со статьей 711 Гражданского кодекса РФ. Если договором подряда не предусмотрена предварительная оплата выполненной работы или отдельных ее этапов, заказчик обязан уплатить подрядчику обусловленную цену после окончательной сдачи результатов работы при условии, что работа выполнена надлежащим образом и в согласованный срок, либо с согласия заказчика досрочно. Подрядчик вправе требовать выплаты ему аванса либо задатка только в случаях и в размере, указанных в законе или договоре подряда.

Однако стороны могут предусмотреть в договоре возможность оплаты работ единовременно и в полном объеме после приемки объекта заказчиком.

В условиях рыночных отношений предприятие должно стремиться к получению по крайней мере того объема прибыли, который позволял бы ему не только прочно удерживать свои позиции на рынке, но и обеспечивать динамичное развитие его производства в условиях конкуренции. В конечном итоге это предполагает знание источников формирования прибыли и нахождения методов лучшего их использования.