Ценообразование и сметное дело в строительстве, краткая информация

Как заказчику ориентироваться ценообразование в строительстве?

Подрядчики к заказчику приносят разные сметы. Цены на работу могут быть у всех подрядчиков разные, так как один подрядчик будет ссылается на те или иные источники ценообразование, например, на государственные базы, а другой подрядчик может вообще привезти своей индивидуальный расчет, естественно заказчик сам выбирает, какой ему метод расчета устраивает, обычно кто дешевле всех предложит, с теми и заключают договор.

Попробую коротко своими словами объяснить в этой статье, как это происходит.

Одни из самых популярных — это коммерческие расценки, так называемые коммерческие цены, подрядчик ставит цены на работы и может ориентироваться по двум принципам:

Первый — это на внутренняя себестоимость работ плюс планируемую прибыль

Второе — это рыночные цены, то есть цены конкурентов

Так же подрядчик может устанавливать цены исходя из государственных расценок, тем самым обосновывая свои цены на работу.

Государственные расценки состоят из нормативных баз, то есть сборники работ (например, база 2001 года) в базе. В базе указан фиксированный список работ и какие затраты на эти работы:

Затраты на машины и механизмы

Затраты на материалы

Ценообразование расценки на текучую дату происходит так — берется работа (расценка) и умножается на текущий коэффициент.

Основные государственные базы, которые часто используется — это ТЕР, ФЕР, ТСН, СН-2012 и прочие. Источник баз ФЕР и ТЕР является — ГЭСН — Государственные Элементные Сметные Нормы. В ГЭСН — это нормированные сборники на каждый вид работ, где подробно приводиться норма расхода на определённые работы, например, трудозатраты человека — часы, машины и механизмы — машина часы, расходы на материалы — килограммы, штуки и.т.д. и прочие предусмотренные расходы.

Коэффициенты и сборники на каждый регион разные, это связано с тем, что в одном регионе одни цены, а в другом другие, например, в республике Татарстан цена за квадратный метр асфальтировки будет стоить 450 рублей, а в городе Москве цена за м2 асфальтировки будет стоить 650 рублей.

В основном Государственные контракты на строительные работы и на их цену ориентируется только на ТЕР или ФЕР.

Основное отличие ТЕР от ФЕР — это фиксирование за проделанные работы для ТЕР будет финансироваться из территориального бюджета, а для ФЕР из Федерального бюджета.

Как формируются эти бюджеты

Приведу пример на налогах компании. Например когда компания платить налог на прибыль, компания формирует два платежных поручение в одном платёжном поручение сумма состоит из 2% от прибыли, а второе платёжное поручение 18 %. Там где 2% эти деньги поступят на счет территориального бюджета, а там где 2% налога, эта сумма денег поступает в федеральный бюджет

Базы ТСН и СН-2012 в основной служит для определения цены на работы в городе Москвы т.е., финансирование работ происходит из бюджета города Москвы и его муниципальных образований.

Конечно в сметном деле есть и другие элементы ценообразования, такие как ОСН — отраслевые нормативы, ИСН — индивидуальные сметные нормативы. Также есть Базы и сборники для проектно-изыскательских работ СБЦ, СБЦП, МРР и другие. И многое другое. Но я надеюсь основные понятие я Вам передал в этой статье.

Дубликаты не найдены

Срочно вызывайте граммарнаци с огнемётами.

Господи, что это за набор слов?

С каких пор «ценообразование» не склоняется?

ПыСы. Давно это было, когда даже сотня тыс. руб., была еще достойными деньгами

Как заказчику ориентироваться ценообразование в строительстве?

Каркасник своими руками. Смета, цены на строительство

Я победила лень и даже нарисовала графики)

Если не читали предыдущие посты, вкратце:

Дом не рухнул, все збс, каркасником довольны.

Затраты на сегодняшний день с нуля:

Пару слов о том, как все же считать цену на дом.

Вот купили вы квартиру. Есть допустим 3 млн стоимость квартиры (коробка в случае дома), начали делать отделку + 1 млн, но не будете же вы жить без плиты и холодильника (техники, если раньше ее не было) + 200 тыс. Итого 4,2 млн и вы въехали. Все просто.

Если же дом, можно посчитать отдельно коробку и отделку, но вы не сможете жить без септика, забора, подключения коммуникаций, без дорожек, как минимум.

Для жизни в доме нужна не только теплая коробка, но и внешние траты, фасад например.

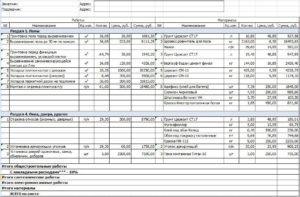

Но конечно эту сумму я разбила на статьи)):

Серия постов, в которой все расписано подробно:

Про что еще рассказать?)

Рабочие истории

История произошла пару лет назад.

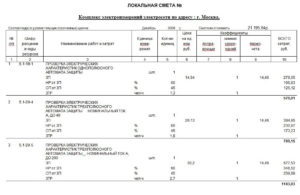

Один уважаемый обувной гигант нашего края, имея в нашем городке свой магазин сбыта, решил заменить в нем настенный газовый котел на аналогичный по мощности и марке, также заменить всю автоматику безопасности котельной, плюс исправление грехов по внутреннему газопроводу. С нашей стороны была составлена локальная смета без накруток, цену за котел заложили со всем известного магазина на букву «Ю» и запланировали закупить его там же, если «договоримся» работать. Стоимость котла составляла 50 тыс.руб. Цена работ с сопутствующими материалами составила примерно 30 т.р. Заранее делаю оговорку: мы «упрощенцы» (доход-расход).

Работать с ребятами отказались. Потом были безуспешные попытки Заказчика через третьих лиц уговорить нас поработать. В конечном итоге, доведя дело до конца осени, подмерзавшему магазину пришлось искать вольных работников с оплатой труда «наликом». «Налик» за труд был оплачен в том же объеме, что и предлагался нами.

Ценообразование в строительстве при ремонте и реконструкции

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Письмо ФАУ «Главгосэкспертиза России» от 8 июля 2020 г. № 20-02-6/9299-СЛ О разработке и применении индексов изменения сметной стоимости строительства к территориальным и федеральным сметным нормативам на уровне субъектов Российской Федерации

1) включение сведений о соответствующих сметных нормативах, утвержденных в соответствии со статьей 8_3 Градостроительного кодекса Российской Федерации (в редакции настоящего Федерального закона), в федеральный реестр сметных нормативов в установленном порядке;

2) введение в действие указанных в пункте 1 настоящей части сметных нормативов;

3) размещение в федеральной государственной информационной системе ценообразования в строительстве сметных цен строительных ресурсов, определенных в соответствии с частью 5 статьи 8_3 Градостроительного кодекса Российской Федерации (в редакции настоящего Федерального закона).

Согласно пункта 1 части 9 44-ФЗ проектно-сметный метод заключается в определении начальной (максимальной) цены контракта, цены контракта, заключаемого с единственным поставщиком (подрядчиком, исполнителем), на строительство, реконструкцию, капитальный ремонт объекта капитального строительства на основании проектной документации в соответствии с методиками и нормативами (государственными элементными сметными нормами) строительных работ и специальных строительных работ, утвержденными в соответствии с компетенцией федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере строительства, или органом исполнительной власти субъекта Российской Федерации.

Однако для получения наиболее исчерпывающего ответа по данному вопросу считаем целесообразным обратиться в адрес Минстроя России, являющегося федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере строительства, архитектуры, градостроительства, в том числе в сфере ценообразования и сметного нормирования в строительстве.

При составлении сметной документации выбор (обоснование) того или иного норматива из действующих сметных нормативов осуществляется в соответствии с принятыми проектными решениями и применяемой в проекте технологией производства работ и относится к компетенции организации, разрабатывающей проектную документацию, и застройщика или уполномоченного застройщиком технического заказчика. При этом выбор норм и расценок рекомендуется осуществлять с учетом максимального соответствия состава работ и ресурсов применяемого норматива условиям производства работ, предусмотренным проектом.

В случаях, когда отсутствуют необходимые сметные нормативы в действующей сметно-нормативной базе или технология работ и потребность в ресурсах существенно отличаются от предусмотренных действующими государственными элементными сметными нормами, в инициативном порядке возможна разработка и утверждение новых (актуализация действующих) сметных нормативов в соответствии с Порядком утверждения сметных нормативов, утвержденным приказом Минстроя России от 13.01.2020 N 2/пр.

Постановлением Правительства Российской Федерации от 31 декабря 2019 г. N 1948 «О внесении изменений в некоторые акты Правительства Российской Федерации и признании утратившими силу некоторых актов и отдельных положений некоторых актов Правительства Российской Федерации» установлена возможность по решению заказчика актуализировать сметную стоимость строительства (без внесения изменений в проектную документацию) до момента заключения государственного контракта:

— при изменении сметно-нормативной базы (обязательное прохождение государственной экспертизы исключительно в части проверки достоверности определения сметной стоимости);

— при изменении Индексов (проверка достоверности сметной стоимости может не проводиться по решению заказчика, в том числе проектов, проверка достоверности сметной стоимости которых была проведена в предыдущие годы).

Таким образом, в настоящее время обеспечена возможность пересчета сметной стоимости объектов строительства, проектная документация на строительство которых ранее прошла государственную экспертизу, в том числе с применением новых Индексов, рассчитанных расчетным методом (учитывающих экономические особенности каждого региона, с использованием при расчете Индексов данных о фактической стоимости строительных ресурсов, сформированных по результатам конъюнктурного анализа, проводимого органами исполнительной власти субъектов Российской Федерации и установленного в субъектах Российской Федерации уровня нормируемой заработной платы рабочих-строителей).

Вопросы взаимодействия заказчика строительства и подрядных организаций в рамках реализации контрактов на строительство объектов капитального строительства не относятся к компетенции Учреждения. При этом, необходимо отметить, что приказом Минстроя России от 23.12.2019 N 841/пр утверждена методика составления сметы контракта, определяющая общие правила составления сметы контракта, предметом которого являются строительство, реконструкция объектов капитального строительства, при его заключении и внесении изменений в такой контракт в соответствии с законодательством Российской Федерации о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд.

Обращаем внимание на то, что Учреждением на постоянной основе осуществляется взаимодействие с органами исполнительной власти субъектов Российской Федерации по вопросам ценообразования и сметного нормирования в строительной отрасли Российской Федерации, в том числе в рамках заседаний совместных рабочих групп при Минстрое России (Учреждении) и регулярно проводимых семинарах с участием представителей регионов, организуемых Учебным центром Учреждения, на которых проводится разъяснительная работа и оказывается необходимая методологическая поддержка по всем интересующим вопросам. Кроме того, такая работа регулярно проводится Учреждением в рамках деловой переписки по вопросам ценообразования с органами исполнительной власти субъектов Российской Федерации.

Позиция Учреждения по основным проблемным вопросам, интересующим субъекты Российской Федерации, согласно обращению АЭСП от 17.06.2020 N АЭ-01-20/15, приведена в приложении.

Приложение: на 8 л. в 1 экз.

Приложение к письму

ФАУ «Главгосэкспертиза России»

от 08.07.2020 N 20-02-6/9299-СЛ

Позиция Учреждения по основным проблемным вопросам, интересующим субъекты Российской Федерации, согласно обращению АЭСП от 17.06.2020 N АЭ-01-20/15

1. При применении базисно-индексного метода с пересчетом в текущий уровень цен индексом на строительно-монтажные работы для определения стоимости капитального ремонта возможные значительные погрешности, так как индекс на строительно-монтажные работы рассчитан на комплекс затрат для строительства. Применение индексов по статьям затрат даст возможность при определении сметной стоимости соблюсти структуру затрат на капитальный ремонт.

2. Согласна пункту 5 Приказа Минстроя России от 05.06.2019 N 326/пр для определения сметной стоимости строительно-монтажных работ, включенных в главы 2-6 ССРСС в уровне цен, сложившихся ко времени составления сметной документации, к итогам сметной стоимости в объектных сметных расчетах (сметах), определенной в базисном уровне цен, применяется индекс изменения сметной стоимости, соответствующий наименованию объекта строительства.

Что в данном случае следует понимать под наименованием объекта строительства? Это объекты, соответствующие наименованию глав сводного сметного расчета (основные объекты строительства (глава 2), объекты подсобного и обслуживающего назначения (глава 3), объекты энергетического хозяйства (глава 4), объекты транспортного хозяйства и связи (глава 5), наружные сети и сооружения водоснабжения, водоотведения, теплоснабжения и газоснабжения (глава 6).

В этом случае, например, для пересчета сметной стоимости наружных сетей и сооружений водоснабжения, водоотведения, теплоснабжения и газоснабжения, применяются индексы к СМР, рекомендованные Минстроем России для внешних инженерных сетей? Как при этом понимать термин «внешние сети»? И как это термин увязать с терминами «наружные сети», «внутриплощадочные сети»? В связи с разночтением в терминологии, требуется разъяснение Минстроя России о применение индексов пересчета для инженерных сетей.

Для определения сметной стоимости строительно-монтажных работ, включенных в главы 2-6 ССРСС в уровне цен, сложившемся ко времени составления сметной документации, к итогам сметной стоимости в объектных сметных расчетах (сметах), определенной в базисном уровне цен, применяется индекс изменения сметной стоимости, соответствующий наименованию объекта строительства.

Таким образом, вид объекта капитального строительства определяется по объекту капитального строительства, для которого разработан такой объектный сметный расчет.

Выбор индекса изменения сметной стоимости строительно-монтажных работ по объектам строительства относится к компетенции заказчика и организации, осуществляющей разработку проектно-сметной документации.

В соответствии с пунктом 2 Постановления N 1452 организацией, уполномоченной осуществлять деятельность по разработке Индексов, информация о которых размещается в федеральной государственной информационной системе ценообразования в строительстве, независимо от степени их укрупнения является Учреждение.

На основании Постановления N 1452 и утвержденной в его исполнение Методики N 326/пр, со второй половины 2019 года ведется работа по пересчету Индексов по видам объектов капитального строительства для субъектов РФ расчетным методом. При этом, уже в 2020 году планируется осуществлять расчет Индексов к элементам затрат по видам объектов капитального строительства для применения, в том числе при определении сметной стоимости капитального ремонта объектов капитального строительства (для субъектов Российской Федерации, представивших данные для пересчета Индексов расчетным методом).

Кроме того, с IV квартала 2021 года в соответствии с Планом мероприятий планируется осуществить переход на использование ресурсно-индексного метода, при котором источниками формирования сметной стоимости строительства объектов капитального строительства в текущем уровне цен одновременно будут являться данные о сметных ценах из ФГИС ЦС (для ценообразующих строительных ресурсов в разрезе субъектов Российской Федерации, с увеличением объема информации по мере роста наполняемости ФГИС ЦС) и сметные цены в базисном уровне цен (с учетом перехода на ФСНБ в ценах 2021 года) с Индексами к группам однородных ресурсов для остальных строительных ресурсов, а также информация об установленном уровне нормируемой заработной платы рабочего-строителя в разрезе субъектов Российской Федерации, размещенная в ФГИС ЦС, что фактически и будет обозначать прекращение действия допущений, установленных частью 1 статьи 3 Федерального закона N 191-ФЗ.

5. Расчет Индексов по видам объектов капитального строительства к стоимости СМР осуществляется ФАУ «Главгосэкспертиза России» на основании данных конъюнктурного анализа строительных ресурсов, выполненного органами исполнительной власти субъектов Российской Федерации. Информация о результатах проверки конъюнктурного анализа строительных ресурсов, на основании которых выполняется расчет Индексов, от непосредственных исполнителей конъюнктурного анализа (органов исполнительной власти субъектов Российской Федерации) закрыты. То есть у регионов нет возможности контролировать правильность ведения мониторинга (конъюнктурного анализа) тех или иных ресурсов.

В соответствии с Методикой N 326/пр Учреждение наделено полномочиями по проверке результатов конъюнктурного анализа текущих цен строительных ресурсов, используемых для расчета Индексов.

Кроме того, согласно пункту 68 Методикой N 326/пр в случае если по результатам проведенной проверки не подтверждена обоснованность данных о текущей стоимости строительных ресурсов, представленных для расчета Индексов, Учреждение вправе выполнить их расчет на основании конъюнктурного анализа текущих цен, осуществляемого собственными силами Учреждения, а также отчетных данных за предыдущий период.

Также необходимо отметить, что замечания к обосновывающим материалам, выявляемые специалистами ФАУ «Главгосэкспертиза России» по результатам проверок, отрабатываются с органами исполнительной власти субъектами Российской Федерации, как в официальном, так и рабочем порядке.

При этом раскрытие такой информации не предусмотрено нормативными правовыми актами в области ценообразования и сметного нормирования.

Таким образом, необходимы единые правила (требования) мониторинга строительных ресурсов, включенных в перечень ценообразующих.

7. Учет региональных особенностей при формировании номенклатуры, с целью мониторинга строительных ресурсов, фактически влияющих на ценообразование для данного субъекта РФ.

В пунктах 72-79 Методики N 326/пр приведены исчерпывающие требования к проведению мониторинга (конъюнктурного анализа) текущей стоимости строительных ресурсов, включенных в перечень ценообразующих (специализированных) строительных ресурсов.

Кроме того, перечень ценообразующих строительных ресурсов, утверждаемый приказом Минстроя России, формируется на основе предложений субъектов Российской Федерации и учитывает региональные особенности применения в строительстве отдельных материалов.

В настоящее время в целях формирования единого перечня ценообразующих ресурсов (в том числе специализированных ценообразующих ресурсов), используемых в составе государственных элементных сметных норм, подлежащих государственному мониторингу текущей стоимости для последующего расчета Индексов, для обеспечения поэтапного перехода на ресурсно-индексную модель определения сметной стоимости строительства Учреждением совместно с Минстроем России организована работа по взаимодействию с органами исполнительной власти субъектов Российской Федерации в части выделения в составе однородных групп строительных ресурсов в составе ФССЦ (порядка 65 тыс. ресурсов) ресурсов-представителей, наиболее часто применяемых при строительстве объектов капитального строительства в субъектах Российской Федерации, а также с учетом наличия заводов-изготовителей и крупных поставщиков материальных ресурсов на территории субъектов.

По состоянию на текущую дату представлена необходимая информация от 45 субъектов Российской Федерации.

Также следует отметить, что указанный перечень обновляется по мере разработки новых РТМ и Индексов.

8. Неопределенность применения сметных нормативов и индексов пересчета в случае строительства объекта в одном субъекте федерации за счет средств другого субъекта федерации (например: строительство (реконструкция, капитальный ремонт) объекта финансируемого за счет бюджета г. Москвы (без привлечения средств федерального бюджета) на территории Московской области и наоборот, строительство объектов на территории г. Москвы и Московской области).

В указанных случаях представляется целесообразным для определения сметной стоимости строительства применять федеральные единичные расценки и Индексы, публикуемые Минстроем России для субъекта Российской Федерации, на территории которого осуществляется строительство объекта.

9. Существует острая необходимость в актуализации территориальных сметных нормативов, а также установления правил их применения, индексации или отмены.

10. Исключение из федерального реестра территориальных нормативов, разработанных по недействующим в настоящее время государственным сметным нормативам.

Вопросы в части принятия решений об отмене территориальных сметных нормативов относятся к полномочиям органов исполнительной власти субъектов Российской Федерации. В случае принятия такого решения со стороны субъекта Российской Федерации должно быть подготовлено и направлено соответствующее обращение в Минстрой России, в частности, такие обращения к настоящему времени уже поступили от Республики Татарстан, Владимирской области и некоторых других субъектов Российской Федерации.

Возможность актуализации территориальных сметных нормативов в настоящее время не предусмотрена на законодательном уровне, при этом Минстроем России осуществляется их ежеквартальная индексация.

Вопросы индексации и применения территориальных сметных нормативов на уровне субъектов Российской Федерации могут регулироваться нормативными правовыми актами и методическими документами в сфере ценообразования и сметного нормирования в области градостроительной деятельности, которые включены в Федеральный реестр до 30.09.2017 или которые утверждены органами исполнительной власти субъектов Российской Федерации в порядке, установленном до 03.07.2016 года.

11. В виду большой протяженности территории Новосибирской области и наличия зональности, необходим расчет и публикация Минстроем России индексов с разделением по территориальным зонам строительства.

Методикой N 326 предусмотрена возможность разработки Индексов с учетом ценовых зон в границах субъекта Российской Федерации, а также самостоятельного определения органами исполнительной власти субъектов Российской Федерации ценовых зон по субъекту Российской Федерации в целом или частям территорий такого субъекта Российской Федерации (центров ценовых зон) для целей определения сметной стоимости строительства объектов капитального строительства и установления их нормативным правовым актом соответствующего субъекта Российской Федерации.

В случае определения и установления органами исполнительной власти Новосибирской области новых отдельных ценовых зон в составе субъекта Российской Федерации и предоставления отчетных данных о текущих ценах на строительные ресурсы в таких ценовых зонах с обосновывающими документами в соответствии с Постановлением N 1452 и Методикой N 326 Учреждением будет выполнен расчет Индексов для указанных ценовых зон.

Кроме того, следует отметить, что затраты по доставке материалов в границах территории субъекта Российской Федерации на расстояние, превышающее 30 км, могут быть дополнительно учтены в сметной документации на основании описания транспортных схем в составе проекта организации строительства, проектных данных о массе материалов, изделий и конструкций, используемых при выполнении строительно-монтажных (ремонтно-строительных) работ, с применением Федеральных сметных цен на перевозку грузов для строительства (ФССЦпг-2001), утвержденных приказом Минстроя России от 26.12.2019 N 876/пр, дифференцированных по классам грузов и типам перевозок, приведенных в сметных ценах на перевозку грузов для строительства.

12. Фактический срок публикации текущих квартальных индексов Минстроем России ближе к середине квартала.

Основными факторами, оказывающими влияние на сроки публикации Индексов Минстроем России, являются своевременность представления в Учреждение данных о текущей стоимости строительных ресурсов с обосновывающими документами со стороны органов исполнительной власти субъектов Российской Федерации и качество указанных материалов.

Переход на использование Индексов к элементам затрат по видам объектов капитального строительства и в дальнейшем на ресурсно-индексный метод определения сметной стоимости строительства позволят уменьшить и соответственно исключить наличие таких отклонений.

В настоящее время Учреждением на постоянной основе ведутся работы по актуализации государственных элементных сметных норм, единичных расценок и сметных цен ФССЦ и ФСЭМ.

Обзор документа

Даны разъяснения по применению индексов изменения сметной стоимости строительства к территориальным и федеральным сметным нормативам на уровне регионов. Обозначены проблемные вопросы.

Представлена позиция по установлению отдельных индексов на строительство газопроводов из полиэтиленовых труб и стальных труб и индексов на бестраншейную прокладку трубопроводов методом наклонно (горизонтально) направленного бурения.

Затронут вопрос о применении сметных нормативов и индексов пересчета в случае строительства объекта в одном регионе за счет средств другого субъекта.