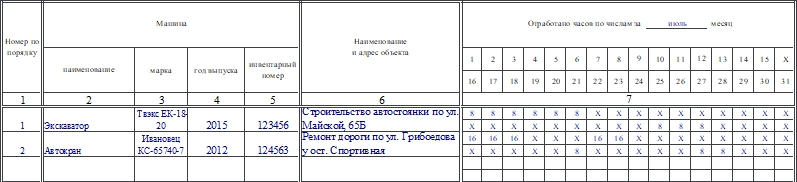

Форма ЭСМ-6. Журнал учета работы строительных машин (механизмов)

Журнал учета работы строительных машин применяют компании, чья деятельность связана с эксплуатацией автотранспортных средств, строительных машин и механизмов. Журнал используют как организации-заказчики техники (получающие транспорт по договору), так и организации, имеющие строительную технику на балансе. Как заполнять документ, разберемся в статье.

Функции журнала

По записям в журнале можно выяснить, какие машины на каких строительных объектах работали и какое количество времени. На основании этого документа работникам, трудящимся на строительных машинах, начисляют заработную плату. Таким образом, функции журнала — учитывать показатели работы транспорта.

О форме ЭСМ-6

Бланк был создан и введен в работу постановлением Госкомстата от 28 ноября 1997 года №78. До конца 2012 года эта унифицированная форма, как и остальные, была обязательной к применению. В начала 2013 года ситуация изменилась — формы стали рекомендованными, по информации Минфина России №ПЗ-10/2012. Организации могут работать с бланками, которые они составили самостоятельно в целях удобства, а могут использовать унифицированные. Любой свой выбор надо зафиксировать в учетной политике компании.

Унифицированные формы по-прежнему широко применяются, поскольку они имеют все необходимые графы и привычны сотрудникам проверяющих ведомств.

Важно! При выборе собственных форм надо помнить, что они должны включать в себя ряд обязательных реквизитов. Их всего 7, и перечислены они в ФЗ №402 от 6 декабря 2011 года (п. 2 ст. 9).

Заполняем ЭСМ-6

Журнал заполняет прораб или другой уполномоченный на это сотрудник. Записи можно вносить вручную либо на компьютере с последующей распечаткой.

Журнал состоит из титульного листа, четных страниц и нечетных. На титульном листе указывают наименование организации, код ОКПО, период, за который заполняется журнал.

Четные листы

В таблицу нужно внести такие сведения:

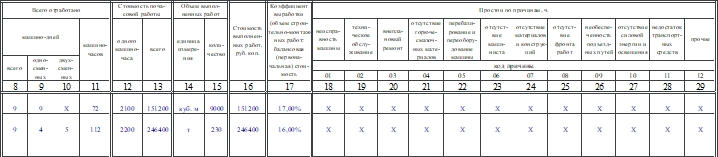

Нечетные листы

На данной странице отмечают:

Документ составляют в одном экземпляре. После того как журнал будет полностью заполнен, его необходимо оставить на хранение в бухгалтерии в течение 5 лет.

Если были выявлены фактические ошибки, например, неверно указаны суммы, количество отработанных часов и т.п., то для исправления применяют стандартный алгоритм. Прораб или другой ответственный за заполнение сотрудник должен зачеркнуть неверные сведения, в свободном месте рядом подписать верные, на полях или внизу листа поставить отметку «Исправленному верить», дату и подпись.

3 Учет работы строительных машин и механизмов

ТЕМА 3. Учет работы строительных машин и механизмов

1. Классификация строительных машин и механизмов. Задачи учета строительных машин и механизмов.

2. Оперативный учет строительных машин и механизмов.

3. Синтетический и аналитический учет затрат по эксплуатации строительных машин и механизмов.

4. Калькулирование себестоимости расходов по эксплуатации строительных машин и механизмов.

3.1. Классификация строительных машин и механизмов.

Задачи учета строительных машин и механизмов.

Повышение технического уровня капитального строительства неразрывно связано с расширением применения строительной техники и сокращением ручного труда. Механизация – один из важнейших путей решения задачи повышения производительности труда и эффективности строительного производства.

В настоящее время применяются различные формы эксплуатации строительных машин и механизмов. В большинстве строительных объединений, концернов, трестов и т. д. строительная техника централизована в специализированных структурных единицах – управлениях механизации. При централизации строительных машин и механизмов управления механизации осуществляют следующее:

– выполняют строительно-монтажные работы по заказам подрядных организаций на условиях субподряда, расчеты за которые производятся по договорной (сметной) стоимости законченных комплексов работ;

– предоставляют механизмы подрядной организации с обслуживающим персоналом, в этом случае расчеты производятся исходя из стоимости машино-часа и времени, отработанного строительной техникой;

– передают подрядным организациям строительную технику без обслуживающего персонала на условиях аренды с оплатой согласно договору аренды.

В планировании, учете и финансировании строительные машины и механизмы классифицируются по следующим признакам:

По месту изготовления строительные машины и механизмы могут быть отечественными и импортными.

По назначению строительные машины делятся на машины для земляных работ; подъемно-транспортные; буровые, сваебойные; для бетонных и железобетонных работ; отделочные; дорожные; ручные (механизированный инструмент).

В зависимости от эксплуатационных возможностей они подразделяются на крупные и мелкие строительные машины. К крупным машинам относятся краны башенные, на гусеничном ходу, экскаваторы, бульдозеры и другие – по этим машинам устанавливаются нормы выработки или нормы использования их во времени; к мелким – растворонасосы, растворомешалки, компрессоры, краскопульты и другие. На эти машины нормы выработки не устанавливаются, а только ведется учет календарного времени нахождения на объектах.

По принадлежности машины и механизмы подразделяются на собственные и арендованные.

Бухгалтерский учет использования строительных машин и механизмов должен обеспечить:

– контроль за рациональным использованием парка строительных машин и механизмов и выполнением ими норм выработки;

– своевременное получение информации о времени работы и простое машин с указанием причин и виновников простоя;

– полное и своевременное отражение фактических затрат на эксплуатацию строительных машин и механизмов;

– соблюдение режима экономии в расходовании материальных и денежных ресурсов;

– обеспечение данными, необходимыми для составления отчетности.

Для правильной организации бухгалтерского учета и контроля за эксплуатацией строительных машин и механизмов необходимо:

– разработать и в установленном порядке утвердить технически обоснованные нормы расхода топлива и смазочных материалов, электроэнергии, эксплуатационных и вспомогательных материалов; планово-расчетные цены на материалы, топливо и другие нормативы;

– разработать и утвердить номенклатуру и коды строящихся объектов и комплексов работ, управлений, участков, бригад, марок машин и т. д.;

– обеспечить своевременное оформление соответствующими первичными документами затрат на эксплуатацию строительных машин и механизмов и производство строительно-монтажных работ;

– разработать и утвердить в установленном порядке планово-расчетные цены на единицу работы строительных машин и механизмов (машино-смена, машино-час, кубические метры разработки грунта, забивки свай и т. д.).

3.2. Оперативный учет строительных машин и механизмов

Для организации оперативного и бухгалтерского учета использования строительных машин применяется следующая первичная документация.

Рапорт о работе башенного крана (форма № ЭСМ-1) применяется в трестах (управлениях) механизации для учета работы мостовых, самоходных, козловых и других башенных кранов при часовой оплате и является основанием для начисления заработной платы машинистам.

Он выписывается на декаду в одном экземпляре управлением механизации (техником-нормировщиком или прорабом) и заполняется ежесуточно машинистами башенного крана. Результаты работы и простоя крана, а также претензии к работе машинистов подтверждает заказчик подписью и штампом. В конце декады рапорт подписывается машинистом, техником-нормировщиком, прорабом, начальником участка и передается в бухгалтерию для обработки данных.

Путевой лист строительной машины (форма № ЭСМ-2) применяется в трестах (управлениях) механизации и в строительных организациях для учета работы строительной машины на автомобильном ходу при часовой оплате и служит основанием для начисления заработной платы обслуживающему персоналу. Он выписывается в одном экземпляре и выдается на смену, на день или на декаду. Выезд и возвращение строительной машины оформляет диспетчер, механик, машинист. Результаты работы и простои строительной машины ежедневно подтверждаются подписью и штампом заказчика.

Рапорт о работе строительной машины (механизма) (форма № ЭСМ-3) используется в управлениях механизации для учета работы строительной машины при часовой оплате и служит основанием для начисления заработной платы обслуживающему персоналу. Выписывается в одном экземпляре. Результаты работы и простои строительной машины ежедневно подтверждаются подписью и штампом заказчика.

Рапорт-наряд о работе строительной машины (механизма) (форма

№ ЭСМ-4) применяется в трестах (управлениях) механизации и в строительных организациях, имеющих строительные машины (механизмы) на балансе, для оформления и учета выполнения задания на сдельные работы, измеряемые в натуральном выражении. Он заполняется в одном экземпляре на одного заказчика. Выполненные работы подтверждаются подписью и штампом заказчика, а в подрядных организациях – лицом, ответственным за их выполнение.

Карта учета работы строительной машины (механизма) (форма № ЭСМ-5) заполняется при ручной обработке данных для учета отработанного времени строительной машины, а также выполненного объема работ. Она заполняется в одном экземпляре в планово-производственном отделе треста (управления) механизации на основании форм №№ ЭСМ-1, ЭСМ-2, ЭСМ-3, ЭСМ-4.

Журнал учета работы строительных машин и механизмов (форма

№ ЭСМ-6) применяется для учета и контроля ежедневной работы больших и малых строительных машин. Журнал ведется заказчиком строительных машин и в строительных организациях, имеющих строительные машины на своем балансе. Он заполняется прорабом строительного участка.

Справка о выполненных работах (услугах) (форма № ЭСМ-7) используется для подтверждения работ (услуг), выполненных строительными машинами, и для производства расчетов управлений механизации с заказчиками. Она составляется в одном экземпляре на основании данных формы № ЭСМ-2 или рапортов форм №№ ЭСМ-1, ЭСМ-3. Справка заверяется печатью заказчика, передается в бухгалтерию управления механизации, которая прикладывает ее как приложение к платежному документу, выставляемому заказчику для оплаты. На каждый рапорт (путевой лист) работы строительной машины выписывается отдельная справка. Если работы производятся мелкими машинами, то первичные документы не ведутся, а учитывается только календарное время нахождения машин на строительных объектах. В конце месяца по ним составляется отчет, в котором отражается количество отработанных каждой машиной смен в разрезе объектов строительства.

3.3. Синтетический и аналитический учет затрат по эксплуатации строительных машин и механизмов

Затраты по эксплуатации собственных и арендованных машин и механизмов на строительных предприятиях учитываются на счете 25 «Общепроизводственные расходы» по видам или группам машин и механизмов и ежемесячно списываются на соответствующие счета учета в зависимости от места использования.

По мелким машинам и механизмам, на которые не установлены нормы выработки, (передвижным штукатурным и малярным станциям, трубоукладчикам, погрузчикам одноковшовым и другим) аналитический учет затрат ведется в целом как затраты «По прочим машинам» и их распределение на счета потребителей (объекты строительства) производится по принятой методике, приемлемой для строительной организации и указанной в приказе на учетную политику.

Расходы на перевозку материалов и строительных конструкций в пределах строительной площадки, включая расходы на оплату труда рабочих по погрузке и разгрузке, а также затраты по вывозу и ввозу грунта включаются ежемесячно в состав статьи «Расходы по содержанию и эксплуатации строительных машин и механизмов» со счета «Вспомогательные производства» или «Расчеты с поставщиками и подрядчиками» (при использовании транспорта сторонних организаций).

По управлению механизации ежемесячно определяется фактическая себестоимость машино-часа (машино-смены) работы каждой группы машин.

Расходы на оплату труда рабочих, занятых управлением и обслуживанием машин, затраты на топливо, горючее, электроэнергию, пар, смазочные и вспомогательные (эксплуатационные) материалы, содержание рельсовых и безрельсовых путей, амортизационные отчисления, расходы на ремонт (отчисления в ремонтный фонд) и арендная плата по машинам относятся на себестоимость содержания групп машин по прямому признаку.

Затраты на все виды ремонта строительных машин и механизмов отражают предварительно на счете «Вспомогательные производства» по группам машин.

Затраты на перебазирование машин, к которым относят расходы на содержание средств специального транспорта (тягачей, трейлеров и других), на оплату труда рабочих, занятых погрузкой, доставкой и разгрузкой машин, и других затрат по перебазированию, учитываются на счете «Вспомогательные производства» и ежемесячно перечисляются на счет «Общепроизводственные расходы» по группам машин пропорционально начисленной основной заработной плате или другими методами, принятыми управлением механизации и указанными в учетной политике, или относятся предварительно на счет 97 «Расходы будущих периодов».

Учтенные на счете «Общепроизводственные расходы» фактические затраты управлений механизации ежемесячно распределяются по видам производств и на реализацию пропорционально отработанным каждой группой машин машино-часам (машино-сменам).

Фактические затраты на производство строительных работ управлений механизации учитываются на счете «Основное производство» по соответствующим объектам и на других счетах бухгалтерского учета результатов (как и в строительных организациях).

В соответствии с методикой составления калькуляций себестоимости машино-смен расходы по эксплуатации строительных машин и механизмов подразделяются на два вида:

1. К текущим затратам относятся:

– основная заработная плата рабочих, занятых управлением и обслуживанием машин (механики, машинисты, мотористы и т. д.);

– стоимость электроэнергии, топлива, смазочных и других вспомогательных эксплуатационных материалов;

– амортизация машин и механизмов;

– затраты на техническое обслуживание и текущий ремонт машин и механизмов;

– затраты на содержание и ремонт рельсовых и безрельсовых путей;

– затраты по перевозке материалов и строительных конструкций в пределах стройки, включая заработную плату по погрузке и разгрузке,

– затраты по вывозу и ввозу грунта и другие затраты, связанные с эксплуатацией строительных машин и механизмов.

2. Единовременные расходы в отличие от текущих расходов непосредственно не связаны с производством работ и их величина не зависит от степени выполнения производственной программы. К ним относятся следующие расходы:

— на перебазирование строительных машин и механизмов (погрузка, разгрузка и транспортировка машин);

— на монтаж, пробный пуск и демонтаж, а также на перестановку несамоходных механизмов в пределах строительной площадки;

— на возведение и разборку вспомогательных временных (нетитульных) приспособлений, необходимых для установки строительных машин и механизмов (кроме затрат по устройству и разборке подкрановых путей под башенные краны, стоимость которых включается в объем подрядных строительно-монтажных работ по объектам).

Расходы на монтаж и демонтаж машин, на устройство и разборку временных сооружений предварительно учитываются на счете 97 «Расходы будущих периодов».

Учет единовременных затрат ведется в ведомости № 15-с, в которой затраты группируются по видам строительных машин и механизмов. Ежемесячно доля этих затрат определяется по расчету, списывается на дебет счета 25 с учетом предстоящих расходов по демонтажу, разборке временных сооружений, исходя из сроков работы машин на данном объекте строительства, предусмотренных проектом производства работ, но в пределах до двух лет.

Аналитический учет затрат по счету 25 и калькулирование себестоимости машино-смены ведутся в журнале ордере № 10-с по каждой крупной машине или группе однородных машин и их мощностей (краны башенные и на гусеничном ходу, экскаваторы, тракторы, скреперы и т. д.), на которые устанавливаются задания по выработке в натуральном выражении или по времени их использования. Для мелких строительных машин и механизмов учет затрат ведется в целом по всем машинам. При закреплении строительных машин и механизмов за отдельными участками (в том числе и механизмов, на которые не составляют сменные рапорты или наряды задания) учет затрат по эксплуатации строительных машин и механизмов нужно вести по участку в целом.

Корреспонденция счетов по учету расходов по эксплуатации

строительных машин и механизмов