Возвратные суммы в смете

Возвратные суммы в смете

Возвратные суммы в смете — это, чаще всего, стоимость тех или иных ресурсов, которые были возвращены заказчику после завершения строительно-монтажного комплекса работ на объекте. Основным ресурсом, который участвует в процессе возврата, является возврат материалов в смете.

Помимо этого, возможен также возврат металлолома в смете или возврат демонтированных материалов, даже если они не пригодны для дальнейшего использования. Кроме этого, возвратные средства в смете часто составляются из учета потребляемой электроэнергии и прочих ресурсов, которые были затрачены при производстве строительно-монтажных работ на объекте.

Возврат материала в смете

Основную часть возвратных сумм в смете занимают чаще всего материалы, которые были использованы при строительстве объекта. К таким материалам относятся в основной массе материалы и ресурсы, закупленные и выданные организацией заказчика или застройщика для производства строительно-монтажных работ.

Суть возврата материалов в смете заключается в том, что перед началом строительства объекта между заказчиком и подрядной организацией составляется разделительная ведомость или протокол распределения закупок материальных ресурсов. В указанных документах распределяется роль в закупке того или иного материала между участниками строительного процесса.

После того, как закупка всех материалов распределена между сторонами строительства, происходит их поставка на объект. Таким образом, получается, что подрядная организация производит строительно-монтажные работы на объекте, используя и те материалы, что были закуплены из средств подрядчика, и те ресурсы, приобретение которых было финансировано из бюджета заказчика или застройщика.

Однако в составе сметы или акта о выполненных работах по форме КС-2 стоимость всех материальных ресурсов, независимо от того, кто закупал их, должна быть обозначена в соответствующей графе в составе формы. Поэтому стоимость возвратных материалов в смете или в КС-2 указывается так же, как и стоимость материалов, не подлежащих возврату.

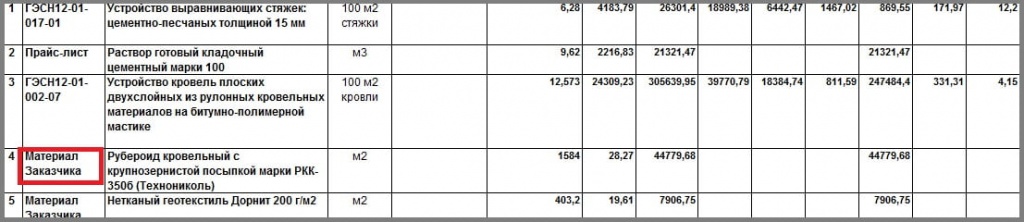

На рисунке 1 приведен пример указания стоимости возвратных материалов в смете наряду с материалами, закупленными подрядной организацией. Как видно, особой разницы в оформлении ресурсов обоих видов нет. В основном, она проявляется в указании обоснования ресурса, например, фразой «Материал Заказчика» или подобным образом.

Рисунок 1. Материалы заказчика в смете

Как можно увидеть на рисунке 1, возвратные средства в смете в общей сумме будут составлять 52686,43 рублей без НДС. Эта сумма не находится на балансе подрядной организации, поэтому важно при подведении итогов сметы стоимость этих ресурсов вычесть из общей итоговой стоимости сметы.

Таким образом, возвратные суммы в смете, касающиеся материалов, чаще всего, обозначаются в конце сметной формы при подведении итогов, как это показано на рисунке 2. Можно также обратить внимание, что указание возврата происходит до начисления налога на добавленную стоимость.

Рисунок 2. Возврат стоимости материалов в смете

Подобный расчет является типичным и при определении возвратных средств в смете на оборудование. Дело в том, что оборудование как по номенклатуре, так и по назначению отличается от материалов, поэтому в смете имеет также отдельное обозначение.

Прежде всего, в обосновании ресурса указывается, что это именно оборудование, то есть «Оборудование Заказчика», «Оборудование закупки Застройщика» и т.п. Помимо этого в итогах возвратные суммы в смете также должны иметь указание на то, что производится возврат оборудования.

Если возвратные средства в смете предполагают возврат и материалов, и оборудования одновременно, то важно разделить общую стоимость на две указанные категории во избежание дальнейшей путаницы.

То есть при подведении итогов в составе сметы по форме №4, локальной сметы, локального ресурсного сметного расчета и актов КС-2 будет отражаться две графы: отдельно на возврат материалов в смете, отдельно на возврат оборудования.

Кроме того, возвратные суммы в смете могут быть отражены в различных ведомостях и справках утвержденного формата. Для каждого отдельного объекта комплектация пакета документов варьируется на основании нескольких факторов: требований заказчика и застройщика, требований инвесторов, источника финансирования и т.д.

Возвратные суммы в смете от демонтажа

При производстве демонтажных работ на объекте образуется остаток в виде демонтированных материалов. Некоторые из них еще могут быть использованы при производстве строительных и ремонтных работ на других объектах, некоторые ресурсы имеют ценность, благодаря материалам, из которых они изготовлены и т.д. Поэтому обозначение в смете возвратных средств от демонтажа так же важно, как и отражение других аспектов в сметной документации.

Помимо этого, большое значение имеет также указание в смете возврата металлолома, который был образован в результате разборки металлических конструкций или объектов, содержащих такие конструкции.

Для обозначения возвратных средств в смете на демонтированные материалы обычно составляется отдельная ведомость или акт демонтажа, в котором четко и подробно прописывается не только наименование материала, но также и его марка, тип, физические параметры.

Общую массу демонтированных материалов также важно обозначить, особенно при произведении возврата металлолома в смете. Впрочем, указание веса важно и для остальных демонтированных материалов, даже если они не изготовлены из металла. Эти данные важны для дальнейшей перевозки и утилизации или переработки ресурсов.

Помимо веса рекомендуется указывать и количество демонтированных материалов для точного определения возвратных сумм в смете от демонтажа. Особенно это важно при сдаче актов выполненных работ КС-2.

Таким образом, указание в смете возвратных сумм имеет разнообразную природу. Однако все они без исключения должны быть учтены при подведении итогов во избежание некорректного учета и путаницы в расчетах. Кроме того, важно учитывать возвратные средства и при составлении на объект таких форм, как акт выполненных работ КС-2.

Учет возвратных средств в строительстве

Правительство Москвы

КОМИТЕТ ГОРОДА МОСКВЫ ПО ЦЕНОВОЙ ПОЛИТИКЕ В СТРОИТЕЛЬСТВЕ И ГОСУДАРСТВЕННОЙ ЭКСПЕРТИЗЕ ПРОЕКТОВ

от 20 апреля 2011 года N 3

Об утверждении нормативных документов

(с изменениями на 24 августа 2017 года)

____________________________________________________________________

Документ с изменениями, внесенными:

приказом Москомэкспертизы от 24 августа 2017 года N МКЭ-ОД/17-36.

____________________________________________________________________

В целях совершенствования системы сметного нормирования и ценообразования, повышения эффективности использования средств бюджета города Москвы, а также на основании пункта 4.2.14 Положения о Комитете города Москвы по ценовой политике в строительстве и государственной экспертизе проектов, утвержденного постановлением Правительства Москвы от 24 февраля 2011 года N 48-ПП

1. Утвердить и ввести в действие:

1.1. Указания о порядке включения возвратных сумм в сметную документацию на строительство, реконструкцию и капитальный ремонт объектов, строительство которых осуществляется с привлечением средств бюджета города Москвы (приложение 1);

1.2. Нормы выхода материальных ресурсов при демонтаже лифтов и демонтаже систем отопления, водоснабжения, канализации и газоснабжения в жилых зданиях (приложение 2);

2. Внести изменения в Общие указания по применению территориальных сметных нормативов ТСН-2001.12 согласно приложению 3.

3.1. Для расчета возвратных сумм, учитывающих реализацию материалов, полученных от разборки сносимых и переносимых зданий и сооружений, применяется цена лома черных металлов согласно Протоколу мониторинга текущих цен на лом черных металлов;

(Пункт 3.1 в редакции, введенной в действие приказом Москомэкспертизы от 24 августа 2017 года N МКЭ-ОД/17-36.

3.2. Пересмотр цены лома черных металлов осуществляется ежеквартально на основе результатов мониторинга, осуществляемого Комитетом города Москвы по ценовой политике в строительстве и государственной экспертизе проектов.

Приложение 1. Указания о порядке включения возвратных сумм в сметную документацию на строительство, реконструкцию и капитальный ремонт объектов, строительство которых осуществляется с привлечением средств бюджета города Москвы

Приложение 1

к приказу Москомэкспертизы

от 20 апреля 2011 года N 3

(с изменениями на 24 августа 2017 года)

Настоящие указания устанавливают порядок определения величины возвратных сумм, получаемых заказчиком строительства в результате реализации строительных материалов, изделий, конструкций и оборудования, полученных в результате полной или частичной разборки, демонтажа оборудования, строящихся, реконструируемых, ремонтируемых и сносимых зданий и сооружений, разборки временных зданий и сооружений, построенных за счет средств предусмотренных в главе 8 сводного сметного расчета стоимости строительства, а также материалов, полученных в результате попутной добычи.

Положения, приведенные в указаниях, обязательны для использования организациями независимо от ведомственной принадлежности и форм собственности, осуществляющими строительство, реконструкцию и капитальный ремонт с привлечением средств бюджета города Москвы.

1. Термины и определения

2. Порядок определения размера возвратных сумм

Размер возвратных сумм определяется расчетом в порядке, установленном для составления сметной документации по форме 4 приложения 5 к ТСН-2001.12.

(Абзац в редакции, введенной в действие приказом Москомэкспертизы от 24 августа 2017 года N МКЭ-ОД/17-36.

Номенклатура и количество материальных ресурсов, учитываемых в локальных сметах по определению стоимости возвратных сумм, принимается по нормам выхода материальных ресурсов, и приводится в табличной форме, в виде приложения к локальной смете.

Стоимость материальных ресурсов в расчете принимается по ценам возможной реализации.

При этом в расчете при необходимости может учитываться стоимость работ по приведению их в пригодное для реализации состояние, стоимость транспортных расходов по доставке их к месту складирования или сдачи в переработку, заготовительно-складские расходы.

Затраты на зимнее удорожание работ, накладные расходы и сметная прибыль учитывается в локальных сметах только на работы по приведению материальных ресурсов в пригодное для реализации состояние в случае выполнения их подрядным способом по государственному контракту на строительство, реконструкцию и капитальный ремонт.

3. Порядок учета возвратных сумм в сметной документации

Возвратные суммы указываются за итогом сводного сметного расчета стоимости строительства справочно «в том числе, возвратные суммы».

В случае невозможности использования или реализации материалов полученных от попутной добычи их стоимость в возвратной сумме не учитывается.

4. Порядок расчетов

Приложение 2. Нормы выхода материальных ресурсов при демонтаже лифтов и демонтаже систем отопления, водоснабжения, канализации и газоснабжения в жилых зданиях

Приложение 2

к приказу Москомэкспертизы

от 20 апреля 2011 года N 3

1. Нормы выхода материальных ресурсов при демонтаже лифтов, выполняемых в соответствии с программой Правительства Москвы по замене и модернизации лифтового оборудования в многоквартирных домах

Грузоподъёмность лифта, кг

Вторичное сырьё (металлолом), кг

Пассажирский лифт каркасно-подвесной, 5 этажей

Как отразить в учете учреждения возвратные материалы в рамках выполнения работ по ремонту ОС

Риски: при отражении стоимости строительно-монтажных работ необходимо вести учет возвратных сумм за возвратные материалы, правильно определить характер данных сумм, указанных в предъявленном заказчику Акте о приемке выполненных работ (форма N КС-2).

Минфин России в Письме от 24.01.2019 N 02-06-10/3764 разъяснил, что согласно п. 4.12 Методики определения стоимости строительной продукции на территории Российской Федерации, утвержденной Постановлением Госстроя России от 05.03.2004 N 15/1, в случаях, когда в соответствии с проектными решениями осуществляются разборка конструкций или снос зданий и сооружений по конструкциям, материалам и изделиям, пригодным для повторного применения, за итогом локальных сметных расчетов (смет) на разборку, снос (перенос) зданий и сооружений справочно приводятся возвратные суммы (суммы, уменьшающие размеры выделяемых заказчиком капитальных вложений). Эти суммы не исключаются из итога локального сметного расчета (сметы) и из объема выполненных работ. Они показываются отдельной строкой под названием «В том числе возвратные суммы» и определяются на основе приводимых также за итогом расчета (сметы) номенклатуры и количества получаемых для последующего использования конструкций, материалов и изделий. Стоимость таких конструкций, материалов и изделий в составе возвратных сумм определяется по цене возможной реализации за вычетом из этих сумм расходов по приведению их в пригодное для использования состояние и доставке в места складирования.

Федеральным законом от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» установлено, что каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом, одним из обязательных реквизитов которого является величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения.

Необходимо отметить, что для расчетов с заказчиком за выполненные в отчетном периоде строительные и монтажные работы, работы по капитальному ремонту зданий и сооружений, другие подрядные работы применяется справка о стоимости работ (форма N КС-3), утвержденная Постановлением Госкомстата России от 11.11.1999 N 100.

В справке о стоимости работ (форма N КС-3) выполненные работы и затраты отражаются исходя из договорной стоимости. Указанная справка заполняется на основании данных Акта о приемке выполненных работ (форма N КС-2).

Принимая во внимание вышеизложенное, бюджетному учреждению при отражении в учете факта выполненных подрядных работ по ремонту основных средств следует руководствоваться стоимостной оценкой объема выполненных работ, указанной в первичном учетном документе.