Учет затрат на производство и выпуск готовой продукции в 1С 8.3

Сначала немного теории. Учет производственных затрат напрямую связан с выпуском продукции и расчетом себестоимости. В связи с этим затраты делятся на две группы:

Обе группы входят в состав себестоимости, но способы «попадания» у них разные. Прямые расходы сразу можно отнести на конкретную готовую продукцию, услугу или полуфабрикат. Учет ведется на 20 и 23 счетах.

Косвенные затраты распределяются пропорционально некоторой базе. В этом случае используются 25 и 26 счета.

К прямым затратам обычно относят материалы и комплектующие, количество которых можно получить из спецификации.

Косвенными считаются общепроизводственные и общехозяйственные затраты. Например, зарплата администрации, арендная плата, затраты на освещение, отопление и др. Так как заранее не известно, какая часть таких затрат входит в себестоимость конкретной продукции, то приходится общую сумму распределять между всеми выпущенными единицами.

Коэффициенты Методики распределения бывают разные, часто прописаны в отраслевых стандартах (пропорционально прямым затратам, объему выпуска, плановой себестоимости).

Аналитика производственных затрат в 1С Бухгалтерия 8.3

Основные разрезы учета производственных затрат в 1С:

Получите 267 видеоуроков по 1С бесплатно:

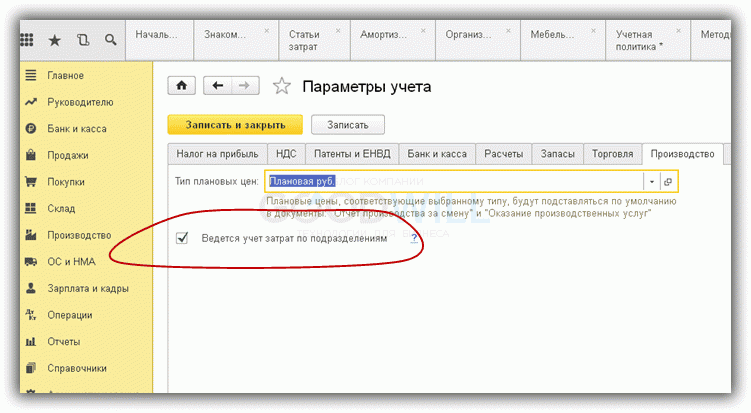

Список подразделений может соответствовать структуре предприятия. А может отличаться. Например, некоторые наиболее важные участки одного цеха можно определить как «подразделение» с точки зрения ведения учета в 1С. Настройка учета по подразделениям представлена на рис.1.

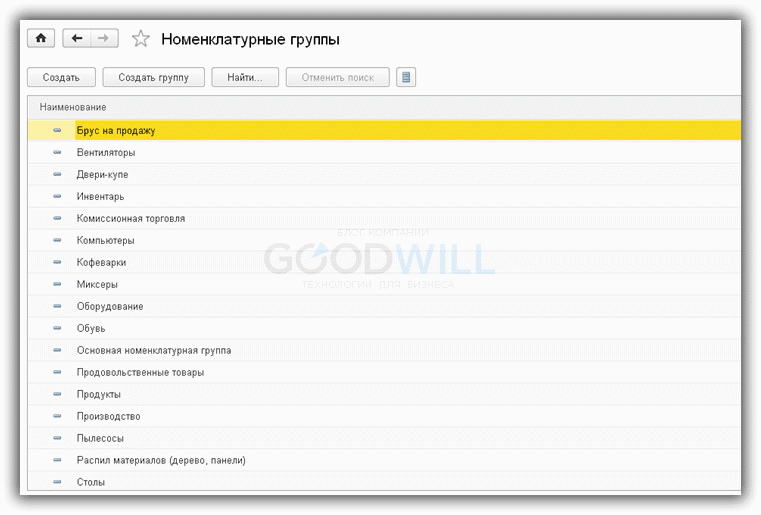

Заполнить справочник номенклатурных групп — задача более сложная. Номенклатурные группы можно привязать к видам деятельности. В одном цехе может выпускаться продукция по разным видам, или все цехи могут выпускать продукцию или оказывать услуги по одному виду. В 1С на этот счет нет никаких ограничений. Более того, количество номенклатурных групп со временем может увеличиваться (рис.2).

Главное, не использовать одни и те же номенклатурные группы при выпуске продукции и для учета производственных услуг.

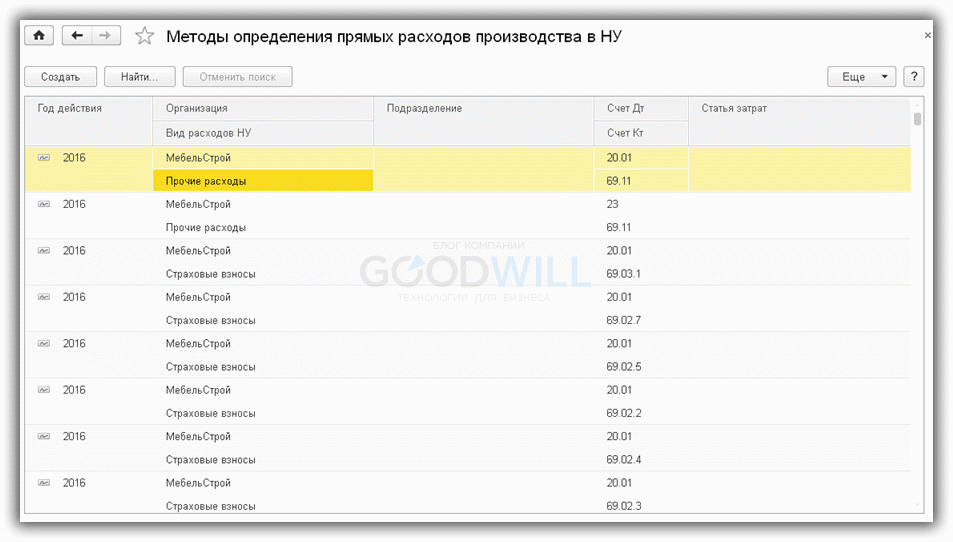

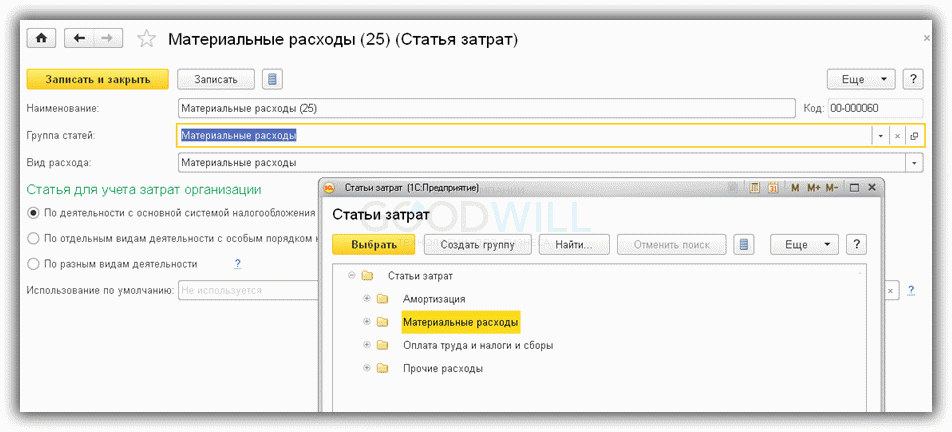

Самый сложный вид аналитики – учет по статьям затрат. При составлении списка статей затрат необходимо правильно определить взаимоотношение каждой статьи и налогового учета. В 1С список прямых затрат хранится в регистре сведений «Методы определения прямых расходов производства в НУ». Необходимые настройки представлены на Рис.3. Все затраты, учитываемые по статьям из этого списка (рис.4), считаются прямыми, остальные — косвенными.

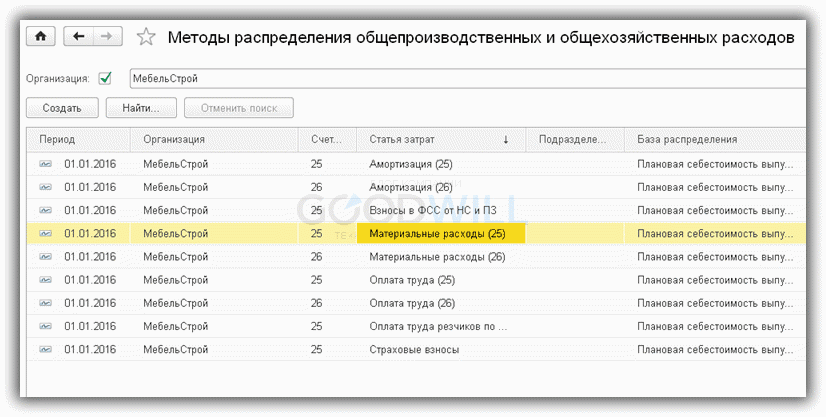

Для косвенных статей расходов задаются коэффициенты распределения (база). См. рис.5 и рис.6.

Классификация статей затрат соответствует общепринятой (см. рис.7):

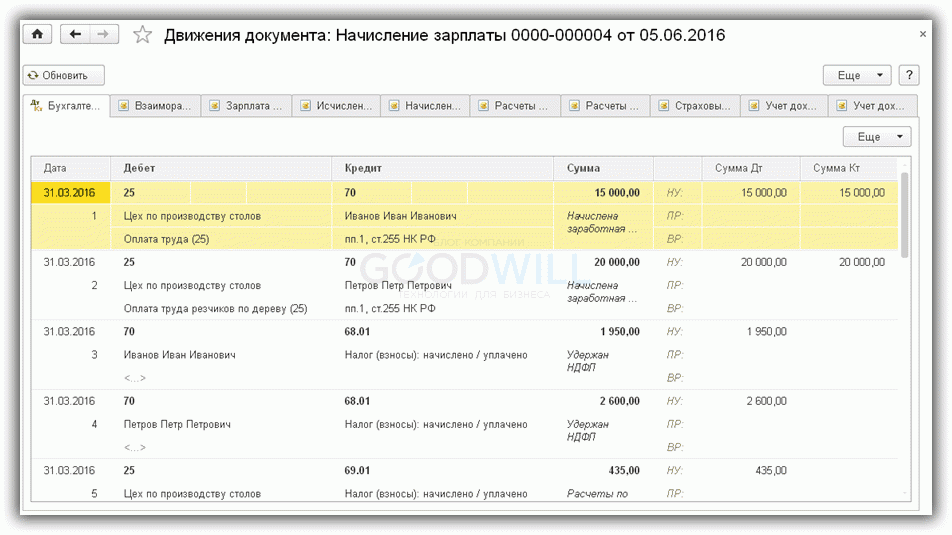

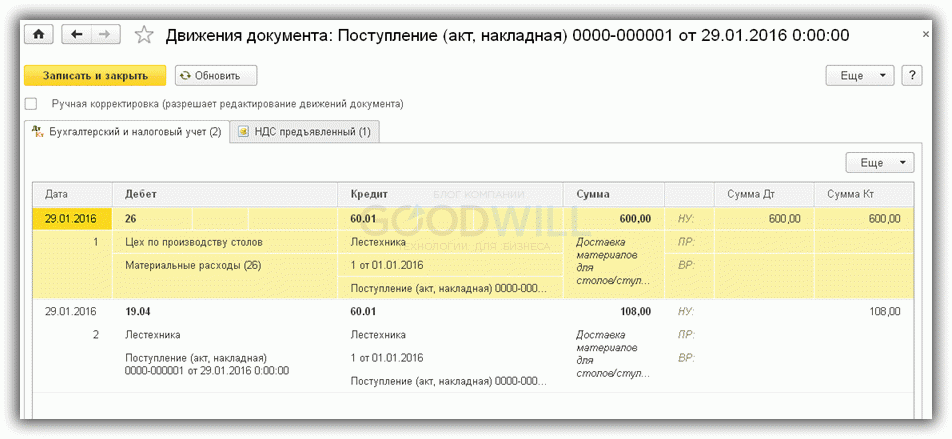

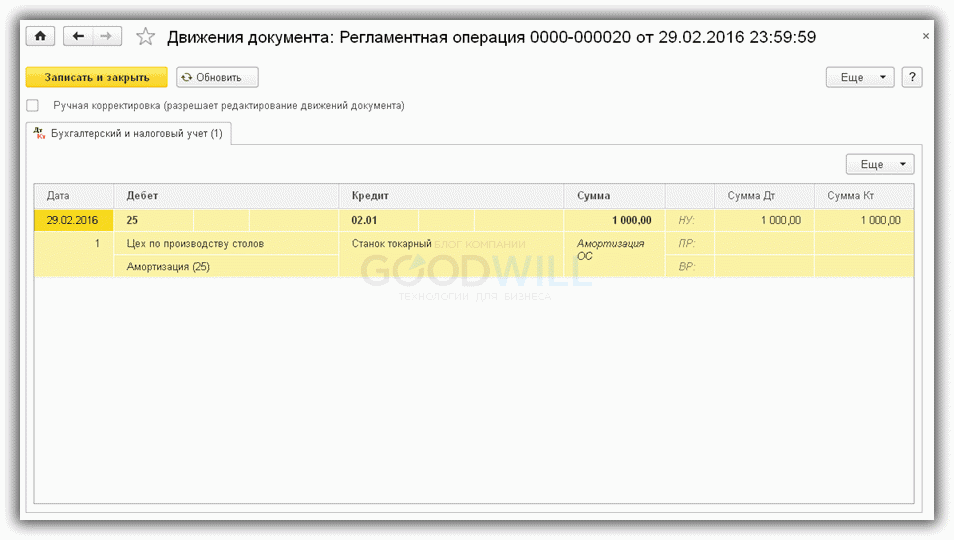

Документы 1С для отражения производственных затрат

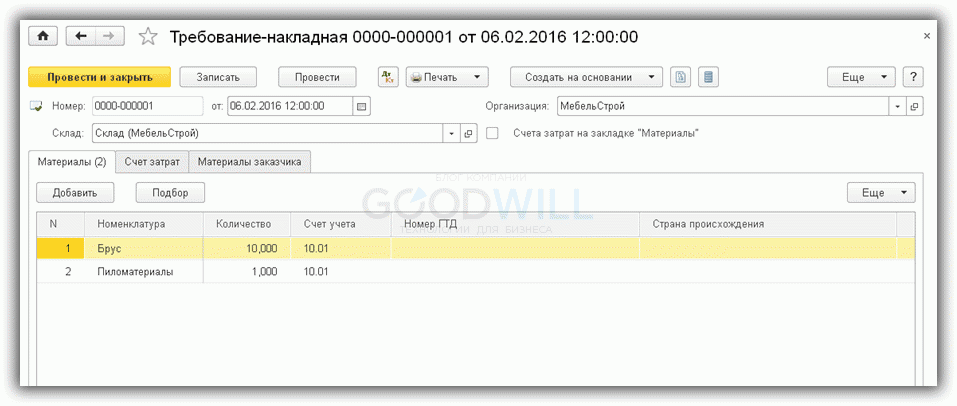

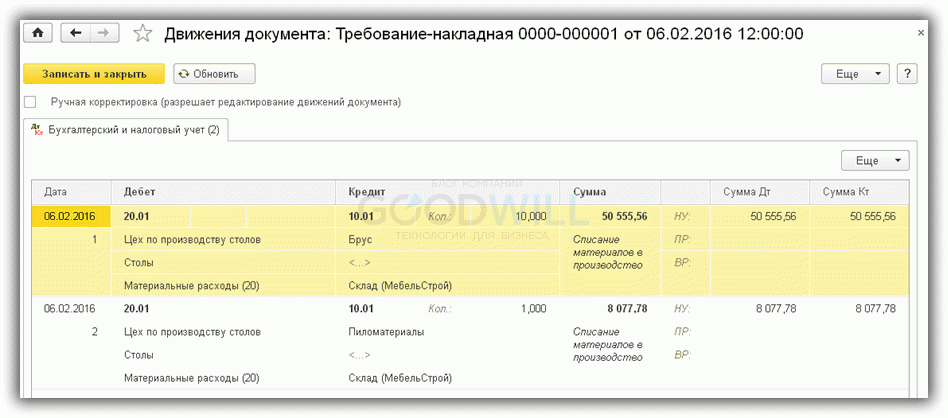

Основные документы, с помощью которых можно оприходовать производственные затраты, представлены на рисунках ниже.

На рисунках, представленных ниже, показаны сами документы и проводки к ним.

Все документы 1С формируют проводки по дебету производственных счетов затрат (20, 23, 25, 26):

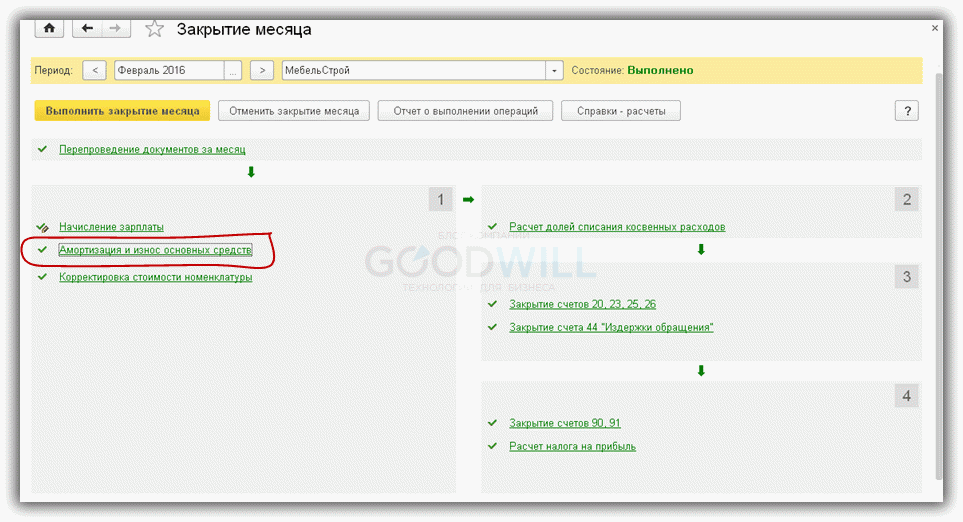

Калькуляция себестоимости и возможные ошибки при учете затрат

Подробная информация о структуре себестоимости есть в отчете «Справка-расчет калькуляция себестоимости продукции».

Ошибки при расчете себестоимости в 1С

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Бухгалтерский учет в строительстве

Бухгалтерский учет в строительстве имеет свои индивидуальные особенности. Проведение учета требует специальных отраслевых знаний бухгалтера и практического опыта. Бухучет в строительстве ведется на основании действующих правовых актов, которые регулируют: порядок вложения денежных средств, порядок учета подрядных соглашений и другие положения. Общие предписания для бухучета позволяют правильно рассчитать доходы и расходы компании. В зависимости от специфики отрасли могут применяться дополнительные нормативные источники.

Отличия и особенности ведения бухгалтерского учета в строительстве

В строительных компаниях и организациях применяются свои методы составления бухгалтерского и налогового учета. У каждой стороны есть свои особенности учета – бухучет исполнителя и заказчика имеют кардинальные отличия.

Бухгалтерский учет у подрядчика

Ведение учета осуществляется на основании следующих нормативных актов: ПБУ 9/99, ПБУ 10/99, ПБУ 2/94, ПБУ. Вся затратная часть подлежит дроблению на элементы, которые перечислены выше. Затраты в строительстве отображаются в соответствии со счетом бухучета 20 «Основное производство». Фиксируются затраты на материалы, выплаты сотрудникам, дополнительно отображаются расчеты с поставщиками. Поэтапная приемка осуществляется с использованием счета 46, с формированием проводки Дт 46 Кт 90.

Бухучет в строительной организации

Бухгалтерский учет несколько отличается от норм, действующих для иных объектов хозяйствования. Отличия заключаются в оформлении документации. Для осуществления взаиморасчетов с подрядчиками строительные организации используют документы следующего образца:

Форма 2 составляется исполнителем по результатам выполненных работ. Форма 3 является основанием для взаиморасчетов между заказчиком и исполнителем. Первый документ может быть составлен по завершению всего объема строительства или с учетом поэтапного выполнения работ. Последний вариант наиболее предпочтителен для подрядчиков.

Бухгалтерский учет у заказчика

В случае если строительная компания обращается к услугам сторонних организаций, то она автоматически становится заказчиком. В данном варианте бухучет ведется с формированием затрат по счету 8. Ведение бухучета в данном случае не предусматривает отображение затрат на СМР и покупку оборудования, документ не содержит информацию о стоимости строительных материалов и данные об оплате услуг.

Проводки по специфичным строительным расходам

Статус заказчика и его вложения в строительство определяют план ведения бухгалтерского учета. Проводки по специфичным строительным расходам оформляются следующим образом:

Все вышеперечисленные правила относятся к ведению бухучета строительной фирмы-заказчика.

Проводки у подрядчика оформляются в соответствии с дебетом 20 «Основное производство», который в дальнейшем будет коррелировать с кредитом 60 (оплата поставок), кредитом 70 (расчеты с сотрудниками) и кредитом 10 (материальные запасы).

При поэтапном выполнении строительства заказчик принимает результаты работ на каждом этапе. В данном случае сводится дебет 46 и с кредитом 90.

Проведение операций по бухучету требует высокой квалификации бухгалтера. Довольно часто компании приглашают на данную должность специалистов узкой специализации.

Налогообложение в строительстве

Ведение налогового учета в строительстве позволяет создать и обобщить информацию, которая позволит определить налоговую базу на основе данных первичной документации. Цели преследуются следующие: формирование достоверной информации, обеспечение контроля полноты и правильности исчислений для последующей уплаты в бюджет.

Основные принципы налогообложения в строительстве – экономическая обоснованность расходов и их документальное обоснование. Налогообложение в строительстве должно быть составлено таким образом, чтобы информация давала понять следующие нюансы:

Деятельность строительных организаций осуществляется в соответствии с действующим налоговым законодательством. Нормативные документы содержат положения, учитывающие специфику строительной деятельности.

В налог на прибыль не входят расходы на приобретение амортизируемого имущества, расходы на модернизацию и техническое перевооружение объекта. Налог на прибыль не исчисляется в случае проведения дополнительных работ по восстановлению объекта.

Суммы, сэкономленные в ходе проведения строительных работ, облагаются налогом на прибыль как внереализационный доход. Учет ведется как прямых, так и косвенных расходов компании. Заказчик самостоятельно определяет перечень расходуемых средств, связанных с оказанием услуг и порядок их распределения. Результат в обязательном порядке фиксируется в налоговой учетной политике предприятия.

Программа «БИТ.СТРОИТЕЛЬСТВО»

Программа «БИТ.СТРОИТЕЛЬСТВО» служит для автоматизации задач всех подразделений строительной компании. Программа позволяет вести оперативную и достоверную отчетность по объектам. Программа «БИТ.СТРОИТЕЛЬСТВО» позволяет:

Система «БИТ.СТРОИТЕЛЬСТВО» отличается модульной архитектурой. Каждый модуль предназначен для решения конкретной задачи в отрасли. Программа включает несколько автоматизированных систем, в нее вошли комплексные решения для заказчиков, подрядчиков, сотрудников отдела снабжения, прорабов, бухгалтеров и т.д. Выбор модуля линейки осуществляется заказчиком в зависимости от поставленных целей и задач.

Преимущества программы «БИТ.СТРОИТЕЛЬСТВО»

Комплексные решения для автоматизации процесса имеют следующие ключевые преимущества:

Программа позволяет автоматизировать работу всех подразделений строительной компании. Благодаря новому решению удается оперативно вести и получать отчетность по всем объектам. Система выполняет полный цикл планирования, учета, контроля и анализа движения материалов.

Узнайте прямо сейчас, как работает программа! Заполните форму заявки на бесплатный двухнедельный тест и следуйте инструкции, которая придет на вашу почту. Для помощи в тестировании программы с вами свяжется наш специалист. Ему вы сможете задать все вопросы по функционалу сервиса и стоимости автоматизации.

Учет строительства основных средств в 1С: Бухгалтерии

Многие компании сталкиваются в своей деятельности с ситуацией, когда им нужно построить объект основных средств. Для этого они часто нанимают подрядную организацию, а для большего контроля за подрядчиком материалы закупают сами. Особенно это актуально в компаниях, занимающихся управлением и эксплуатацией жилой недвижимости. Например, управляющая компания решила благоустроить территорию обслуживаемого поселка и построить детскую площадку, или, как вариант, построить зимний навес для хранения оборудования. Для этого она закупила материалы и наняла подрядчика. У бухгалтеров в таких случаях могут возникнуть вопросы. Как организовать учет ТМЦ в этом случае? Какие закрывающие документы требовать от подрядчика? Как поставить на учет построенный объект? Рассмотрим учет такого строительства на примере программы 1С: Бухгалтерия предприятия редакции 3.0.

Итак, в такой ситуации начать нужно с главного – с заключаемого договора. В нем необходимо четко прописать, кто и какие материалы закупает для выполнения строительных работ. При этом, Подрядчик может для строительства использовать частично собственные материалы, а частично – предоставленные Заказчиком. Например, пункт договора может звучать так:

«Заказчик поручает, а Подрядчик принимает на себя обязательства по выполнению работ по строительству навеса по адресу: ____________ с надлежащим качеством и в срок, установленный в договоре. Работы выполняются Подрядчиком с использованием собственных черновых материалов. Материалы для чистовой отделки предоставляются Заказчиком. Перечень используемых материалов для чистовой отделки приведен в приложении №1 к настоящему договору».

Заказчику в данном случае следует учитывать, что общая стоимость работ будет складываться из цены договора плюс затрат на материалы. Это не всегда выгодно, но многие Заказчики идут на это, тем самым обеспечивая себе контроль над качеством используемых материалов.

Следующим шагом будет закупка ТМЦ, необходимых для строительства, и передача их Подрядчику. Есть два способа отражения этого шага в 1С: Бухгалтерии:

1) Через учет ТМЦ, передаваемых Подрядчику, на отдельном складе

2) Через документ «Передача сырья в переработку»

Рассмотрим плюсы и минусы данных способов на примере.

Способ 1

Заказчик закупает материалы и приходует их на свой склад:

Для того, чтобы отразить передачу ТМЦ Подрядчику, в программе следует завести отдельный склад, например «Подрядчик».

Передача материалов Подрядчику оформляется через документ «Перемещение товаров»:

Минус этого способа: документ не предусматривает печатную форму М-15 «Накладная на отпуск материалов на сторону», поэтому при необходимости его придется формировать вручную.

После того, как Подрядчик отчитается о расходе материалов, затраты собираются на счете 08 документом «Требование-накладная»:

Если у Подрядчика остались неизрасходованные ТМЦ, то их возврат на склад организации оформляется снова через документ «Перемещение товаров»:

Такой способ учета хорош тем, что не требует ручных корректировок.

Но на практике многие используют второй способ.

Способ 2

Заказчик закупает материалы и приходует их на свой склад, по аналогии с первым способом:

Передача приобретенных ТМЦ Подрядчику оформляется документом «Передача сырья в переработку»:

Документальным подтверждением передачи ТМЦ Подрядчику будет служить печатная форма документа «Накладная на отпуск материалов на сторону (М-15)».

Распечатайте ее в трех экземплярах: один – для вас, второй – для вашего кладовщика на склад и третий – Подрядчику.

После того, как Подрядчик израсходует все материалы, и предоставит в бухгалтерию Заказчика «Акт об использовании давальческого сырья» (форму такого акта, кстати, тоже лучше предусмотреть договором), бухгалтер должен списать переданные в переработку материалы на 08 счет. Типовой документ «Поступление из переработки» не предусматривает проводок с использованием 08 счета, поэтому сделать это можно в режиме ручной корректировки:

Как видим, второй способ удобен тем, что позволяет формировать печатную форму накладной М-15 в автоматическом режиме, но имеет и свои минусы в части ручной корректировки проводок.

Независимо от выбранного способа, далее последовательность операций будет одинаковая. Собранные затраты на 08 счете должны сформировать стоимость построенного объекта основных средств. По окончании строительных работ Подрядчик предоставит Вам акт сдачи-приемки завершенного строительства объекта. На основании него вы формируете документ «Поступление объектов строительства»:

Завершающим этапом будет принятие построенного объекта к учету:

Сумма принятого к учету объекта будет складываться из стоимости работ и материалов по договору плюс стоимости давальческих материалов.

Автор статьи: Анна Куликова

Понравилась статья? Подпишитесь на рассылку новых материалов