Управление стоимостью строительства объекта

В новейшей истории нашего государства – в первой четверти двадцать первого века – динамика изменения цен на строительные ресурсы оказывает существенное влияние на стоимость законченных строительством объектов капитального строительства. Строителям постоянно и не всегда заслуженно вменяют в вину «дорогие» стройки, завышение стоимости строительства, устаревшую систему сметных нормативов, «неэффективное» использование бюджетных средств и т.п. [1, 2].

В современных условиях строительный комплекс, как и другие отрасли материального производства, столкнулся с проблемами нестабильности и неопределенности внешней среды. Политическая и, прежде всего, экономическая ситуация в стране, связанная с бюджетным финансированием строительства и инвестированием в объекты недвижимости, заставляет субъекты строительной отрасли анализировать процессы, происходящие на рынке строительных материалов, рабочей силы, и по возможности быстро реагировать на их динамические изменения.

Специфика строительного комплекса и перспективы его стратегического развития в условиях рынка предъявляют новые требования к эффективности мониторинга строительных ресурсов [3].

Объективная стоимостная оценка затрат на строительство, реконструкцию, капитальный ремонт (далее – строительство) объектов капитального строительства может быть обеспечена при правильной и своевременной организации наблюдения за ценами на строительные ресурсы. Эффективное решение этой задачи одновременно позволяет выполнить достоверное прогнозирование материальной составляющей цены строительной продукции [4, 5].

Под руководством автора статьи на протяжении более чем двадцати лет выполняется работа по постоянному мониторингу строительных ресурсов на территории Самарской области. Организованная система наблюдения позволяет решать множественные задачи по учету в сметных расчетах реально сложившихся на рынке строительных материалов цен.

Многие аспекты проводимого наблюдения за ценами на ресурсы, используемые в строительном производстве, за последние годы существенно изменились. Претерпела трансформацию структура затрат на возведение отдельных конструктивных элементов зданий и сооружений. На строительном рынке появились новые современные материалы для отделочных работ, конструкции для заполнения оконных и дверных проемов, кровельные материалы, санитарно-техническое оборудование, электроустановочные изделия, отражающие различный уровень потребительского качества и ценовой диапазон. В связи с этим объемы финансовых затрат на возведение «коробки» здания стали соизмеримы с затратами на выполнение послемонтажных работ, а в большинстве случаев снизились в относительной величине [6, 7].

Нами неоднократно высказывалась критика в адрес одного из наиболее распространенных методов подготовки сметных расчетов – базисно-индексного. Погрешность при использовании системы индексов, рекомендуемой Минстроем России, в отдельных случаях колеблется в большую (завышение стоимости), в других – в меньшую (необъективная оценка) стороны от реально сложившегося уровня цен, как на отдельные строительные ресурсы, так и на объект строительства в целом.

Соотношение средней индексации к уровню цен сметно-нормативной базы СНБ-2001 наглядно можно проиллюстрировать динамикой изменения основных строительных ресурсов с 2004 года по настоящее время (рис. 1, 2).

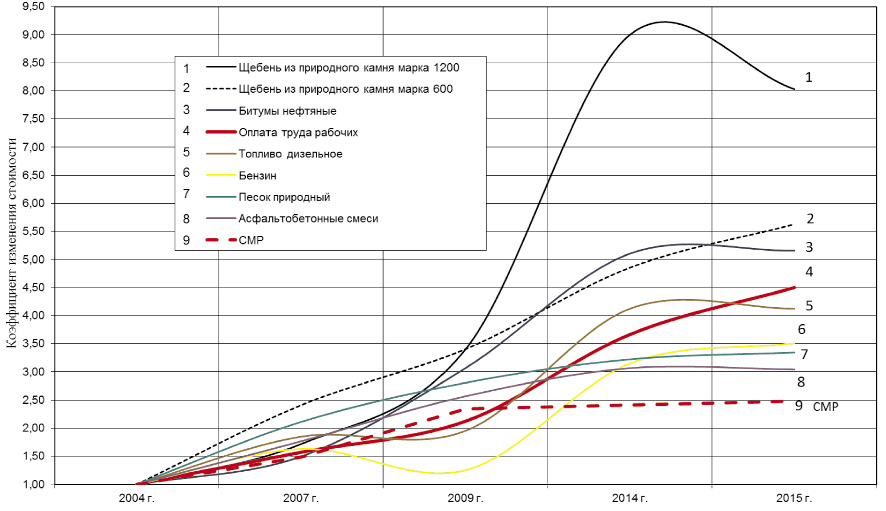

Рис. 1. Динамика сметной стоимости материальных ресурсов, оплаты труда рабочих, стоимости СМР в строительстве автомобильных дорог

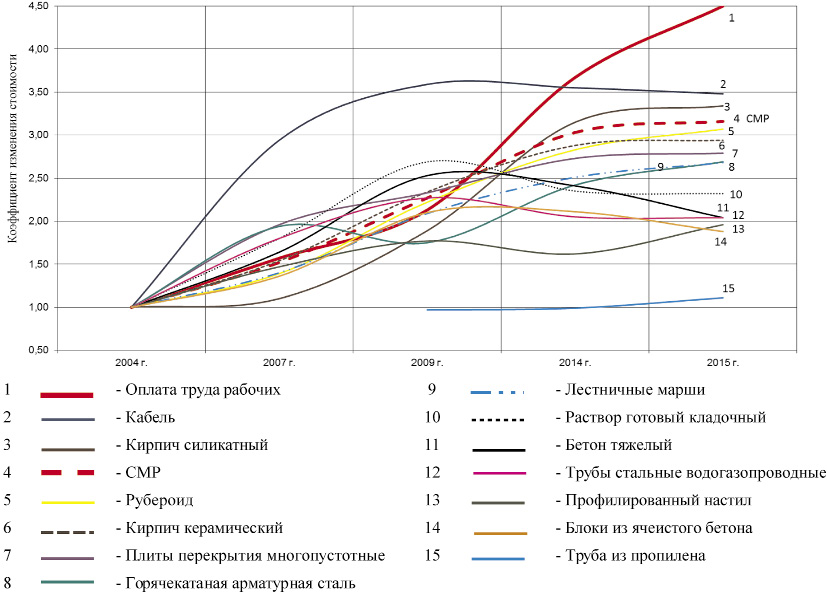

В структуре системы строительно-монтажных работ (СМР) по объектам дорожного строительства (рис. 1) представлены ценообразующие материальные ресурсы (щебень, песок, битум, асфальтобетон), а также динамика уровня оплаты труда рабочих в отрасли «строительство» по данным официальной статистической отчетности. Средневзвешенный индекс для объектов дорожного строительства Минстроем России не разрабатывается. Рекомендации Минстроя России по использованию в сметных расчетах на строительство автодорог индекса по статье «Прочие объекты» явно не соответствует колебаниям отдельных элементов сметной стоимости подобных сооружений. Вместе с тем индексация стоимости СМР по объектам непроизводственной сферы (рис. 2) отражает средний показатель отклонений отдельных ценообразующих элементов материальных ресурсов и оплаты труда рабочих от расчетного индекса СМР.

На первый взгляд все логично: средневзвешенный показатель отражает общую картину изменения (роста, снижения) стоимости строительной продукции – законченного строительством объекта капитального строительства. Однако объект капитального строительства – сложный, капиталоемкий, многокомпонентный организм с огромным количеством элементов материальных, трудовых, технических ресурсов, каждый из которых имеет собственную картину развития.

Рассматривая использование средней индексации в плоскости практического применения (при заключении договоров подряда, взаиморасчетах) для определенных видов строительно-монтажных работ, мы сталкиваемся с условием «несправедливости». Так, при актировании трудоемких работ (например, демонтаж и разборка конструкций, внутренние отделочные работы и др.) использование среднего индекса приведет к ситуации, когда затраты подрядной организации не будут компенсированы, так как изменения уровня оплаты труда значительно выше средневзвешенного показателя. Аналогичная картина будет наблюдаться и при выполнении строительных работ с использованием силикатного кирпича.

Рис. 2. Динамика сметной стоимости материальных ресурсов, оплаты труда рабочих, стоимости СМР для объектов жилищно-гражданского назначения

Искажение при применении подобной индексации приводит к тому, что расчетная база не учитывает особенности конструктивных, технологических, объемно-планировочных решений конкретных объектов, что планируемые мощности не соответствуют требуемым затратам.

Главная задача строительного мониторинга состоит в обработке получаемых данных и их применении для объективной оценки стоимости строительства, ее изменения в процессе исполнения контрактных обязательств, а также прогнозировании будущих затрат на реализацию инвестиционных проектов различной степени сложности.

Грамотно организованная система мониторинга позволяет отказаться от системы абсурдной индексации стоимостных показателей прошлого века и перейти на текущий уровень реально сложившихся ценовых показателей материальных, технических и трудовых ресурсов. Доступность, прозрачность, объективность и профессионализм использования результатов наблюдения за стоимостными показателями, влияющими на уровень строительных затрат, обеспечат возможность эффективного расчета бюджетных средств, учета новых современных технологий строительного производства.

Результатом деятельности предприятий строительного комплекса являются построенные, реконструированные и отремонтированные объекты капитального строительства.

Система строительного ценообразования строится с учетом следующих факторов:

– обязательное наличие технической составляющей оцениваемых работ – проектная документация, состав и объемы работ, количественные показатели материальных, технических и трудовых ресурсов;

– стоимостные показатели на материалы и конструкции, поставляемые предприятиями стройиндустрии, – цены поставщиков, предоставляющих строительные ресурсы на территории Самарской области. В случае отсутствия поставщиков в субъекте фФедерации используется мониторинг поставщиков строительных материалов соседних регионов;

– стоимость доставки строительного груза от поставщика до объекта строительства;

– затраты на оплату труда рабочих и связанные с ними накладные расходы (страховые взносы, административно-хозяйственные расходы, расходы на обслуживание работников строительства и др.);

– оборудование (инженерное и технологическое);

– прочие затраты (инженерные изыскания, проектные работы, экспертиза, строительный контроль, подготовка территории, техническое присоединение, технические условия и т.д.).

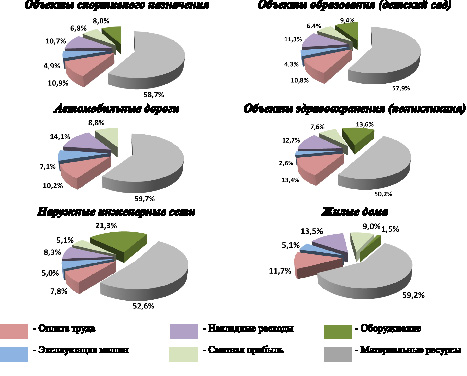

Структура затрат для объектов капитального строительства различного функционального назначения в разрезе стоимости подрядных работ представлена на рис. 3.

Рис. 3. Структура сметной стоимости строительства (подрядных работ) по видам объектов капитального строительства

Одним из универсальных принципов формирования стоимости, которые выделяет экономическая наука, является принцип «наибольшей полезности». Действие этой закономерности в статье рассматривается с позиции влияния отдельных элементов стоимости строительной продукции на общий объем финансовых ресурсов, необходимых для реализации проектных решений.

Применительно к одним объектам капитального строительства наибольшая полезность основных ценообразующих строительных ресурсов достигается, если эти материалы и изделия рассматриваются как отдельные (самостоятельные) элементы в структуре стоимости. В то же время «полезность» становится практически ничтожной, когда эти ресурсы являются составными частями (сырьем) для производства других строительных материалов и конструкций.

В общем перечне материальных ресурсов, участвующих в строительном процессе, доля рассматриваемых инертных материалов (песок, щебень) различается и зависит от функционального назначения объекта капитального строительства (здания, сооружения, линейные объекты).

Доля нерудных материалов (песок и щебень) в сметной стоимости строительства объектов жилищно-гражданского и социального назначения составляет 3–6 % в «чистом виде». При производстве работ на объектах дорожного строительства относительная стоимость этих материалов в структуре затрат достигает 50 % (табл. 1).

Относительная стоимость нерудных строительных материалов в структуре сметной стоимости материальных ресурсов (по видам объектов капитального строительства)

Наименование материальных ресурсов

Удельный вес материальных ресурсов по видам объектов капитального строительства (конструктивных решений), %

Управление стоимостью строительства в условиях внедрения инновационных технологий Текст научной статьи по специальности « Экономика и бизнес»

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Брезгина Л. В.

Building cost management in the conditions of innovative technologies introduction

This article considers the necessity of innovative technologies introduction for production efficiency increase and consumer’s demands satisfaction. There is an analysis for: expenditures, costs and prices of building productions, the factor of rupture between safe and market price which gets risks of unfinished building or overrated market price. There is a pentagram of cost engineering.

Текст научной работы на тему «Управление стоимостью строительства в условиях внедрения инновационных технологий»

журнал научных публикаций «

Л. В. Брезгина, директор, АНО «Сметная школа», соискатель, кафедра управления финансами, Пермский научно-исследовательский политехнический университет, г. Пермь, Россия, brezgina@yandex.ru

УПРАВЛЕНИЕ СТОИМОСТЬЮ СТРОИТЕЛЬСТВА В УСЛОВИЯХ ВНЕДРЕНИЯ ИННОВАЦИОННЫХ ТЕХНОЛОГИЙ

Строительная продукция создается в особых экономико-политических условиях. Ее технические и экономические характеристики зависят от многих факторов — приоритетов потребителей, источников финансирования, конкуренции на рынке строительных услуг, тенденций научно-технического прогресса, эффективности производства, процессов саморегуляции отрасли, государственного регулирования. Все это формирует основные потребительские свойства строительной продукции — безопасность, долговечность, комфортность, стоимость.

Производство продукции с востребованными потребительскими свойствами позволяет строительным предприятиям поддерживать высокий уровень конкурентоспособности. Но для этого они должны системно заниматься исследованием и анализом тенденций строительного рынка, совершенствовать собственную материально-техническую базу, внедрять инновационные строительные технологии.

Инновационность строительного производства диктуется как повышенными требованиями потребителей к продукции и изменчивостью их предпочтений, так и стремлением предприятия получать собственные выгоды. С этой точки зрения инновации необходимо рассматривать как нововведения, совершенствующие традиционные технологические процессы с целью повышения ка-

чества продукции, сокращения сроков выполнения работ и улучшения технико-экономических показателей производства (трудоемкость, производительность, энергоемкость, ресурсосберегаемость) и влияющие на ее стоимость.

Стоимость строительной продукции — изменчивый показатель. С одной стороны, она определяется стоимостью строительства и обосновывается затратами, потребительским спросом и ценовой политикой предприятия. С другой стороны — соединяет интересы участников инвестиционно-строительного процесса: государственных и частных инвесторов, застройщиков, заказчиков, подрядчиков, поставщиков. Следовательно, стоимость — это интегральный показатель, который в целом отражает затраты и потребительскую ценность.

Стоимость (value) как ценность продукции, по Дж.Фридману, является «денежным показателем или денежным эквивалентом, который покупатель готов обменять на какой-либо. объект»1. Она определяется на основе равновесия, устанавливаемого факторами предложения и спроса.

С одной стороны, стоимость определяется необходимыми производственными затратами (cost), с другой стороны — ценой (price), отражающей приоритеты потребителей по комфортности и полезности продукции (рис. 1).

журнал научных публикаций

на быть стоимостью (value) и оптимально сочетать безопасность и потребительскую ценность продукции. Однако сегодня договорная цена не объективна и не оптимальна. Практика показывает, что она может быть неоправданно завышена или, наоборот, опуститься ниже минимальной стоимости безопасности, поэтому существует разрыв восприятия договорной цены. Это приводит к возникновению рисков. С одной стороны, прежде всего, рисков строительного предприятия (внутренние риски) и, как следствие — рисков незавершенного строительства, «обманутых дольщиков», низкого качества и недолговечности строительной продукции, увеличения будущих эксплуатационных затрат. С другой стороны, необоснованно высокой стоимости недвижимости (внешние риски) (рис. 2).

Разрыв восприятия договорной цены означает невозможность ее сопоставления Стоимость строительства рассчиты- как с минимальной, так и потребительской вается на основе общих для всех отраслей стоимостью. Следовательно, невозмож-принципов ценообразования. Однако стро- но и определить объективную стоимость ительство как отрасль материального про- (objective value), которая позволит избежать изводства имеет свои особенности, что ока- риски.

зывает влияние на специфику ценообразо- Для того чтобы исключить фактор раз-

вания. С одной стороны, стоимость стро- рыва восприятия договорной цены, необхо-ительства должна учитывать затраты необ- дима ее оптимизация на стадии формирова-ходимых ресурсов, обеспечивающих безо- ния стоимости строительства. пасность строительной продукции — минимальную стоимость безопасности (cost). С другой стороны — стоимость должна учитывать потребительские приоритеты по комфортности и качеству продукции — потребительскую (неопределенную) стоимость (price). Необходимо отметить, что сегодня диапазон между минимальной стоимостью и потребительской стоимостью не исследован и математически не обоснован, поэтому между ними существует неопределенный разрыв. В строительной практике стоимость строительства устанавливается в договоре подряда в виде договорной цены, которая теоретически долж-

Цена (price) устанавливается рыночным спросом

Стоимость (value) (оптимальная равновесная стоимость)

Затраты (cost) обоснованные издержки производства (минимальная стоимость)

Рис. 1. Стоимость как интегральный показатель ценности продукции