Сметная документация в строительстве: сметы, состав, разработка

Сметная документация (СД) – та часть проектно-сметной документации (ПСД, ПД), в которой определяются затраты на строительство. Она содержит обоснование целесообразности всех видов затрат: финансовых, трудовых, материально-технических. В составе проектной документации под СД отводится отдельный пункт – раздел 11 (согласно Постановлению N 87). Обычно он разрабатывается на заключительном этапе выполнения проектных работ, поскольку охватывает и обобщает предыдущие разделы.

Смета – очень важный раздел проектной документации, поэтому во многих проектных организация существуют целые отделы, занимающиеся их составлением. Необходимость СД обусловлена тем, что для заказчика и подрядчика требуется установить договорную стоимость. Еще сметная цена необходима:

Что такое сметная стоимость

Одна из основных целей разработки СД выступает определение сметной стоимости. Под ней понимают плановую величину затрат на строительство, капитальный ремонт или реконструкцию объекта в соответствии с разработанным проектом. Зная эту величину, можно выполнять следующие работы:

При заключении договора подряда достаточно иметь только протокол соглашения о договорной цене. То есть сметная документация не считается обязательной, но заказчик имеет право в любой момент ее затребовать, и очень редко кто не пользуется этим правом, особенно если в качестве заказчика выступает государственная организация. Поэтому без разработки СД не обходится практически ни один объект строительства. Сметную стоимость устанавливают на каждой стадии проектирования, что позволяет постепенно ее детализировать и уточнять.

Для чего необходима сметная стоимость

Если говорить простыми словами, то сметная стоимость равна сумме, необходимой для возведения или ремонта объекта в соответствии с разработанным проектом. С помощью нее не только определяют размер капитальных вложений и устанавливают договорные цены, но и производят:

При вычислении сметной стоимости учитывается тип работ: строительство нового сооружения, его расширение, реконструкция или капитальный ремонт.

Виды СД в строительстве

Если при строительстве должны быть предусмотрены мероприятия, охраняющие окружающую среду, то на них необходима отдельная СД. В ней определяются затраты, нужные для обеспечения охраны среды.

Нормативная база для разработки СД

Объем и содержание сметной документации на отдельные объекты определяется не только нормативными документами, но и различными инструкциями, методическими рекомендациями по составлению смет. Основным в этом вопросе считается Постановление Правительства РФ от 16 февраля 2008 года N 87. Данный документ представлен в последней редакции с изменениями от 28 апреля 2020 года.

В постановлении N 84 содержатся требования к содержанию и список разделов, который должен быть в составе сметной документации. Она подробно рассматривается в пунктах с 28 по 31. Раздел 11 носит название «Смета на строительство объектов капитального строительства». Согласно п. 28, она должна включать саму СД и пояснительную записку к ней (текстовая часть).

Другие документы, которые помогут при разработке СД

Где еще можно найти полезную информацию по особенностям и правилам разработки сметной документации:

Что включают в СД

Состав сметной документации согласно Постановлению N 87 (п. 29-31):

В пояснительной записке, согласно п. 29 Постановления N 87, должна содержаться следующая информация:

Этапы разработки сметной документации

Как было сказано выше, общая сметная стоимость рассчитывается по стадиям проектирования. Раньше это были стадии проекта и рабочего проекта. Сегодня в ПСД есть понятия проектной и рабочей документации, и их можно разрабатывать последовательно или параллельно. Но для упрощения при составлении СД можно прибегать и к проектированию по стадиям (этапам). Это касается и сметной стоимости. Она уточняется на каждой из стадий:

Виды СД на каждой стадии проектирования

На каждом этапе проектирования формируются разные сметные документы. В составе проекта начинают с разработки сводки затрат и расчет по отдельным категориям затрат. Далее переходят на объектные и локальные, а по окончании составляют общий сводный сметный расчет.

На этапе подготовки уже рабочей документации (РД) составляются следующие документы:

Особенности локальных смет

Разрабатывая локальные сметы, сметчик использует определенные документы, показатели и параметры:

При разработке удобно группировать данные по отдельным видам работ, а также видам конструкций. Причем их необходимо располагать в технологической последовательности выполнения или монтажа. С учетом этого выделяют разные виды расчетов:

Вне зависимости от вида работ обязательно должны учитываться их отличительные особенности, поскольку они могут влиять на сложность исполнения и, соответственно, стоимость.

Как определяют сметную стоимость

На сегодня применяются четыре метода расчета сметной стоимости:

Выбор конкретного метода не регламентируется законодательство. Все зависит от условий договора и конкретной экономической ситуации.

Подробнее о методах определения сметной цены

Ресурсный метод. Расход ресурсов ведется в натуральных показателях: тоннах, штуках, чел.-час., м 3 и пр. В качестве цен берутся текущие, т. е. те, что есть на момент разработки сметы. Под ресурсами понимают затраты времени разных видов оборудования, трудовые затраты, количество конструкций и изделий.

Ресурсно-индексный метод. Главный показатель – отношение текущих цен к базовым. Здесь стоимость разных затрат может быть рассчитана в разных ценах: материалы – в действующих по ресурсному методу, а зарплаты рабочих – с применением коэффициентов (берутся из базы и индексируются).

Базисно-индексный метод. При расчете используют базовые цены, которые пересчитывают в текущие путем умножения стоимости по каждой строке сметы на специальные коэффициенты (индексы).

Базисно-компенсационный. Метод примечателен тем, что позволяет легко пересчитывать окончательную стоимость при замене ресурсов или изменениях их текущих цен.

Экспертиза и утверждение сметной документации

Порядок экспертизы и утверждения сметной документации приводится в части 7 Письма Госстроя РФ от 29.12.1993 N 12-349. Согласно п. 7.3. указанного документа, экспертиза проводится в соответствии с Постановлением Госстроя России от 29.10.93 N 18-41, отражающим порядок проведения государственной экспертизы проектов строительства и градостроительной документации.

Еще здесь можно процитировать п. 15 ст. 48 Градостроительного кодекса. В нем говорится, что проектная документация утверждается застройщиком или заказчиком. При необходимости (если объект строится за счет государства) предварительно ее отправляют на государственную экспертизу и только при ее положительном заключении передают на утверждение, но уже Госстрою России или соответствующим местным органам.

Программное обеспечение для составления смет

Ранее разработкой, составлением и оформлением смет занималась целая команда сметчиков. Все расчеты выполнялись вручную, что повышало трудоемкость работ, а еще требовало много времени и повышенного внимания ввиду высокого риска ошибок. Сегодня эти работы выполняются при помощи компьютерных программ, позволяющих сократить сроки подготовки документации, уменьшить трудозатраты и снизить вероятность ошибки.

Для разработки смет активно используются разные профессиональные программы:

При выборе конкретной программы учитывается множество факторов, включая присутствие в реестре сметных программ, наличие ресурсного метода работы, а также работы с основными нормативными базами в строительстве.

Сводный сметный расчёт стоимости строительства

Сводный сметный расчет стоимости строительства (ССРсс)предприятий, зданий, сооружений или их очередей является документом определяющий сметный лимит средств необходимых для полного завершения строительства всех объектов предусмотренных проектом. Утвержденный ССРсс является основанием для открытия финансирования строительства.

В ССРсс включается отдельными строками:

1.итоги по всем объектным сметным расчетам (сметам) (без учёта лимитированных затрат);

2. итоги локальных сметных расчётов (смет);

3. итогами сметных расчётов на отдельные виды затрат;

Позиции сводного сметного расчёта должны иметь ссылку на номер указанных сметных документов.

Сметная стоимость каждого объекта, предусмотренного проектом, распределяется по графам сводного сметного расчёта, обозначающим сметную стоимость строительства:

— сметная стоимость строительных работ;

— сметная стоимость монтажных работ;

— сметная стоимость оборудования, мебели, инвентаря;

ССРсс составляются в текущем уровне цен. В сводном сметном расчёте стоимости нового строительства средства распределяются по следующим 12 главам:

1. Подготовка территории строительства;

2. Основные объекты строительства;

3. Объекты подсобного и обслуживающего назначения;

4. Объекты энергетического хозяйства;

5. Объекты транспортного хозяйства и связи;

6. Наружные сети и сооружения, водоснабжение, канализации, теплоснабжение, газоснабжение;

7. Благоустройство и озеленение территории;

8. Временные здания и сооружения;

9. Прочие работы и затраты;

10. Содержание дирекции (технический надзор), строящегося предприятия;

11. Подготовка эксплуатационных кадров;

12. Проектные и изыскательские работы, авторский надзор;

Для объектов капитального ремонта в состав сводного сметного расчёта средства рекомендуется распределять по следующим главам:

1. Подготовка площадки;

2. Основные объекты строительства;

3. Объекты подсобного и обслуживающего назначения;

4. Наружные сети и сооружения, водоснабжение, канализации, теплоснабжение, газоснабжение;

5. Благоустройство и озеленение территории;

6. Временные здания и сооружения;

7. Прочие работы и затраты;

8. Технический надзор;

9. Проектные и изыскательские работы, авторский надзор;

К сводному сметному расчёту составляется пояснительная записка, в которой приводятся следующие данные:

1. место расположения строительства;

2. перечень каталогов сметных нормативов принятых для составления смет;

3. наименование ген. подрядной организации (если она известна);

4. норматив накладных расходов;

5. норматив сметной прибыли;

6. особенности определения сметной стоимости строительных работ для данной стройки;

7. особенности определения сметной стоимости оборудования и его монтажа для данной стройки;

9. другие сведения о порядке определения стоимости для данной стройки;

В ССРсс приводятся (в графах 4 –  следующие итоги:

следующие итоги:

1. объекты производственного и жилищно-гражданского назначения:

б). по сумме глав 1 – 7; 1 – 8; 1 – 9; 1 – 12;

в). всего по сводному сметному расчёту;

2. объекты капитального ремонта:

б). по сумме глав 1 – 5; 1 – 6; 1 – 7; 1 – 9;

в). всего по сводному сметному расчёту

Рекомендуемый перечень основных работ и затрат, включаемых в ССРсс

Резерв средств на непредвиденные работы и затраты определяется от итога глав 1-12 (1-9 по объектам капитального ремонта) и показывается отдельной строкой с распределением по графам 4-8 в зависимости от стадии проектирования.

По уникальным и особо сложным объектам строительства размер средств на непредвиденные работы и затраты может быть установлен в размере до 10% по согласованию с соответствующим уполномоченным федеральным органом исполнительной власти в области строительства.

При составлении сметных расчетов по объектам-аналогам и другим укрупненным нормативам на предпроектной стадии резерв средств на непредвиденные работы и затраты возможно принимать в размере до 10%.

Резерв средств на непредвиденные работы и затраты предназначен для компенсации дополнительных затрат, связанных с:

— уточнением объемов работ по рабочим чертежам, разработанным после утверждения проекта (рабочего проекта);

— ошибками в сметах, включая арифметические, выявленных после утверждения проектной документации;

— изменениями проектных решений в рабочей документации и т.д.

Средства, предусматриваемые за итогом сводного сметного расчета

За итогом сводного сметного расчета стоимости строительства рекомендуется указывать:

1. Возвратные суммы, учитывающие стоимость:

· от реализации заказчиком материалов и деталей, полученных от разборки временных зданий и сооружений, определяемые расчетами по ценам возможной реализации за вычетом расходов по приведению их в пригодное состояние и доставке в места складирования;

· материалов и деталей, получаемых от разборки конструкций, сноса и переноса зданий и сооружений, в размере, определяемом по расчету;

· мебели, оборудования и инвентаря, приобретенных для меблировки жилых и служебных помещений для иностранного персонала, осуществляющего шеф-монтаж оборудования;

· материалов, получаемых в порядке попутной добычи.

Перечисленные материально-технические ресурсы находятся в распоряжении заказчика.

2. Суммарную по итогам объектных и локальных сметных расчетов и смет балансовая (остаточная) стоимость оборудования, демонтируемого или переставляемого в пределах действующего реконструируемого или технически перевооружаемого предприятия. В этом случае технико-экономические показатели проекта определяются с учетом полной стоимости строительства, включающей также стоимость переставляемого оборудования.

3. Суммы налога на добавленную стоимость (НДС).

Сумма средств по уплате НДС принимается в размере, устанавливаемом законодательством Российской Федерации, от итоговых данных по сводному сметному расчету на строительство и показывается отдельной строкой (в графах 4-8) под наименованием «Средства на покрытие затрат по уплате НДС».

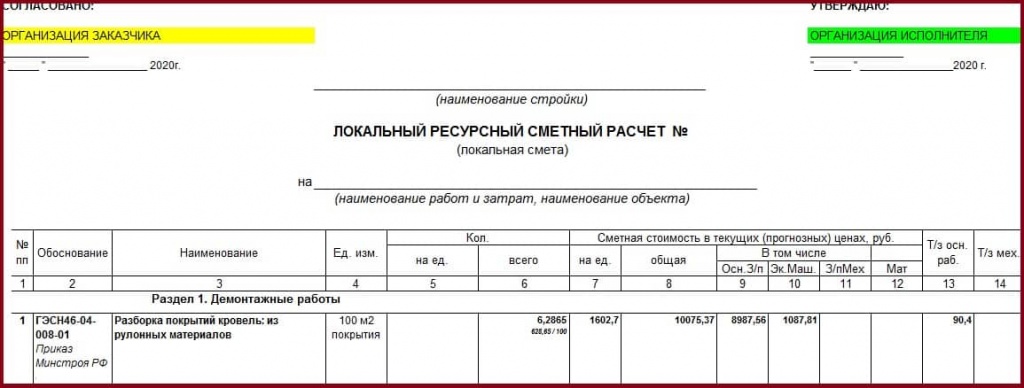

Кто согласовывает смету, а кто утверждает

Кто согласовывает смету, а кто утверждает?

При работе с документацией на различные виды строительных объектов часто возникает вопрос, кто подписывает в смете «Согласовано» и «Утверждаю». С данным вопросом в своей практике сталкивается практически любой специалист сметного дела, а также и другие сотрудники строительной организации.

Далее по тексту данной статьи будут рассмотрены вопросы, кто согласовывает сметы, а кто их утверждает. При этом решение данной проблемы возможно обнаружить в Градостроительном и Гражданском Кодексах Российской Федерации.

Кто утверждает смету, а кто подписывает по закону ГрК РФ

Как отмечалось выше, в Градостроительном Кодексе РФ содержится информация о том, кто подписывает в смете «Согласовано» и «Утверждаю». Чтобы более подробно изучить указанные в Кодексе сведения, рекомендуется обратиться к данному своду законов.

Однако для упрощения поиска ответа на вопрос, кто согласовывает, а кто утверждает в смете все расчеты и суммы, необходимо пристально изучить статью 15 ГрК РФ. В данной статье приводятся все основные сведения об алгоритмах проверки, согласования и утверждения проектно-сметной документации.

Итак, в статье 15 Градостроительного Кодекса России перечисляются, прежде всего, лица, участвующие в утверждении проектной документации на строительный объект. Таким образом, теми, кто согласовывает, и кто утверждает смету, могут быть несколько организаций.

В частности, в качестве организаций, которые утверждают проектную и сметную документации, могут выступать организация застройщика и технического заказчика. Кроме того, ответственное за эксплуатацию здания лицо или региональный оператор также могут выступать в роли стороны, которая утверждает сметы.

Помимо этого, статьей 15 ГрК РФ уточняется, что застройщик или заказчик вправе провести экспертизу проектно-сметной документации. В таком случае, при возникновении сомнений в том, согласовывает или утверждает заказчик смету, становится очевидным, что в роли утверждающей стороны выступает организация заказчика.

Помимо всего прочего, полезной в решении вопроса о том, кто согласовывает смету, а кто ее утверждает, является также пункт 2 статьи 15 Градостроительного Кодекса РФ. В тексте данного пункта говорится о том, что организация заказчика или застройщика имеют право утверждать и все последующие изменения проектной документации на объект.

При этом, очевидно, важно наличие всех подтверждающих необходимость внесения изменений документов, которые в свою очередь также должны быть подписаны всеми сторонами, заинтересованными в строительстве объекта. На вопрос о том, кто подписывает «Согласовано» и «Утверждаю» в смете, учитывающей все изменения проектной документации, ответ останется прежним.

Изменения в проектно-сметную документацию вносятся после получения заключения экспертизы ПСД, проводимой государственным строительным надзором. При этом необходимо отметить, что в процессе внесения изменений и корректировки проектно-сметной документации должны участвовать организации, являющиеся членами саморегулируемой организации.

После понимания того, утверждает или согласовывает смету заказчик, следует определить роль исполнителя строительно-монтажных работ на объекте. Как правило, исполнителем является сторона, согласовывающая сметные формы на объект.

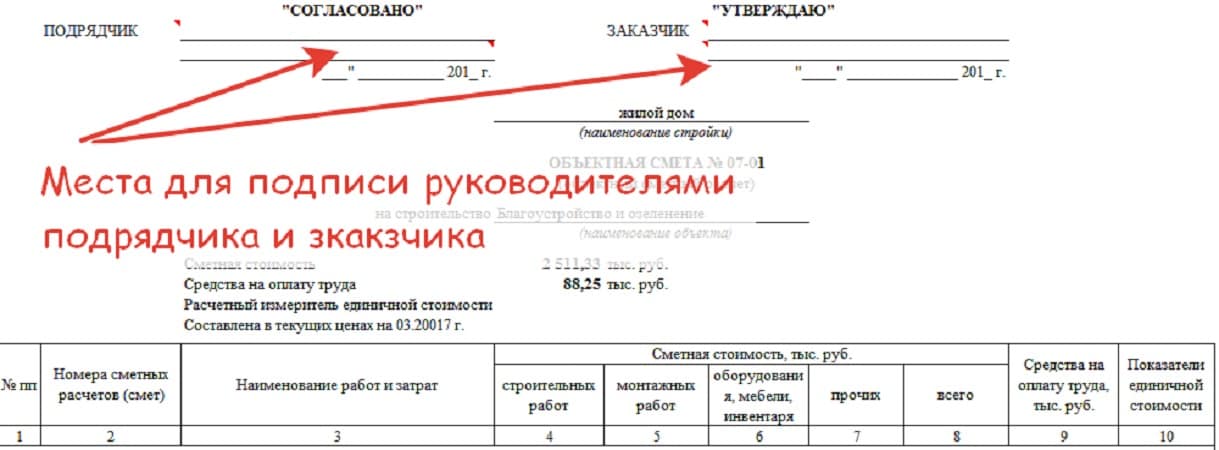

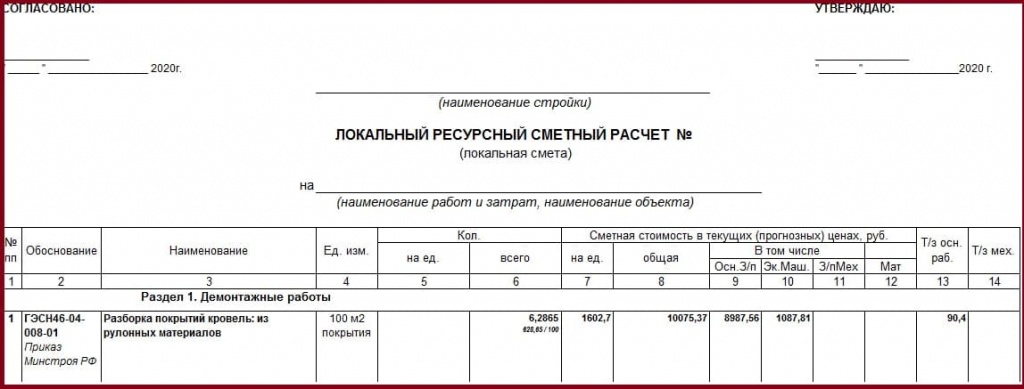

Рисунок 1. Бланк локального сметного расчета

Кто утверждает смету, а кто подписывает по закону ГК РФ

Другим сводом законов, помогающим определить, кто согласовывает сметы, а кто утверждает, является Гражданский Кодекс Российской Федерации. Изучение данного кодекса способствует нахождению решений множества проблем, возникающих в процессе строительства того или иного объекта.

Одним из таких вопросов, конечно, является, кто подписывает в смете «Утверждаю» и «Согласовано». Если обратиться к статье 759 ГР РФ, которая касается предоставления исходных данных для выполнения проектных и изыскательских работ, то можно найти решение интересующей проблемы.

Как известно, при производстве и проектных, и изыскательских работ, необходимо также составление сметной документации, которая определяет стоимость указанных видов работ. Поэтому, несмотря на кажущуюся, на первый взгляд, удаленность текста статьи 759 ГК РФ от темы утверждения сметной документации, все же следует обратить особое внимание к данному закону.

Итак, в пункте 1 указанной статьи говорится о том, что согласно договору подряда заказчик должен выдать подрядной организации все необходимые сведения и исходные данные, а также задание на проектирование, которые в дальнейшем потребуются для составления технической документации. Таким образом, исходя из текста статьи, можно понять, кто согласовывает, и кто утверждает смету.

Согласно пункту 1 статьи 759 Гражданского Кодекса России заказчик является утверждающей стороной. При этом пунктом 2 статьи уточняется, что подрядная организация должна соблюдать все требования, утвержденные заказчиком, которые содержатся в задании и других данных для выполнения проектно-изыскательских работ.

В поисках ответа на вопросы, кто согласовывает сметы, а кто утверждает, можно также обратиться к другой статье Гражданского Кодекса РФ. Такой статьей является статья 760, касающаяся обязанностей Подрядчика.

В пункте 1 статьи 760 ГК РФ написано, что в обязанности подрядчика входит согласование технической документации. Кроме того, при возникновении необходимости подрядчик вместе с заказчиком должны согласовывать документацию с компетентными государственными органами, а также с органами местного самоуправления.

Таким образом, как можно понять, ответ на вопрос, кто согласовывает смету, а кто ее утверждает, может быть обнаружен в нескольких законодательных сводах. При этом необходимо отметить, что в каждой строительной организации существует, как правило, алгоритм согласования и утверждения смет по форме №4, локальных ресурсных сметных расчетов, объектных смет, сводных сметных расчетов и других элементов сметной документации. Благодаря этому процесс утверждения оптимизируется и упрощается.

Рисунок 2. Кто согласовывает смету, а кто утверждает