Как взять кредит на строительство дома под материнский капитал

Каждая семья может воспользоваться своим правом на получение кредита на определенных условиях для строительства дома под материнский капитал. Нужно отметить, что обращение в банк или финансовую организацию, безусловно, является одним из обязательных способов получения целевого кредита на строительство дома под материнский сертификат до момента достижения ребенком трехлетнего возраста. Указанная процедура имеет много множество нюансов, которые мы подробно обсудим в данной статье.

Можно ли взять кредит на строительство дома под материнский капитал

Бесплатно по России

Кредит на строительство дома под материнский капитал относится к категории ипотечного целевого кредитования. Залоговым обеспечением по такому виду кредитов выступает сам дом в перспективе либо иная недвижимость, собственником которой является сам заемщик — получатель денежных средств.

В ситуации, когда кредитуемое строение выступает в качестве обеспечения кредитных обязательств, в залог кредитору предоставляется земельный участок, предназначенный для строительства данного жилья. Важно обратить внимание на то, что земельный участок должен находиться в собственности заемщика и относиться к определенной категории земель, предназначение которых – это застройка и развитие населенных пунктов.

Заемщику предстоит выплачивать по данному кредиту повышенную процентную ставку до того момента, пока строительство не будет доведено до конца и не будут преодолены все стадии государственной комиссии. Основная причина такого условия банка – это большие риски подобного рода программам кредитования.

Условия строительства под материнский капитал

Основными условиями получения целевого кредита с участием материнского капитала являются:

- получатель денежных средств должен иметь гражданство и постоянно проживать на территории Российской Федерации;

- возраст получателя денежных средств должен быть не меньше 21 года и не более 75 лет на момент полного погашения кредита;

- трудовой стаж заемщика на последней работе должен составлять как минимум 6 месяцев, общий срок трудоустройства — не менее 1 года;

- получатель денежных средств является собственником залогового имущества;

- залоговое имущество обязательно подлежит страхованию, за исключением земли.

Какие банки дают кредит на строительство под материнский капитал

Необходимо подчеркнуть, что строительство жилого помещения – это достаточно долгосрочный, трудо- и финансово- затратный проект. Строительство жилого дома относится к категории займов с большими рисками, ликвидность данного объекта достигает средних рыночных показателей только на последней стадии строительства.

Именно благодаря высокому спросу растет и распространенность данных программ, но в действительности предложений, которые не заставят заемщиков длительное время томиться в очереди, ожидая ответа от банка или не завышающие и без того высокую процентную ставку кредитования – подходящих предложений ограниченное количество. Рассмотрим несколько из них детально.

Программы Сбербанка

Важно отметить, что «Сбербанк» обладает несколькими выигрышными позициями, по сравнению со многими другими банками России. «Сбербанк» является одним из надежных банков России, более того, это один из немногих банков, который работает с данными видами государственных субсидий на лояльных для потребителя условиях.

У «Сбербанка» есть две программы, которые предусматривают использование материнского капитала для кредитования: «на строительство дома под материнский капитал» и «приобретение готового жилья». Детально рассмотрим одну из программ.

Условия кредитования с участием семейного сертификата в «Сбербанке» следующие: кредит на 300 тысяч рублей и более предоставляется на срок до 30 лет с первоначальным взносом 25% и процентной ставкой 9,5%. Этот банк также предлагает лояльные условия, например, можно получить кредитную карту до 200 тысяч рублей и снижение процентной ставки для зарплатных клиентов банка.

Требования к заемщику типичные, выделяются только несколькими критериями: при наличии свидетельства о бракосочетании либо действующего брачного договора, супруга/супруг автоматически становятся созаемщиками, если собственность по условиям брачного договора не разделена. Наличие заемщиков, максимальное количество которых равняется 3, увеличивает сумму кредитования.

Документы для получения кредита под семейный сертификат нужны стандартные, но дополнительно необходимо приложить еще два документа: сертификат материнского капитала и справку из Пенсионного фонда России об остатке средств на счетах правообладателя материнского капитала.

Программы Россельхозбанка

С помощью ипотечного кредита «Молодая семья и материнский капитал» от «Россельхозбанка» возможно купить загородный дом, квартиру или земельный участок под строительство жилого помещения.

Условия предоставления данной программы:

- минимальная сумма займа составляет от 100 тысяч рублей

- максимально допустимая равна 20 миллионам рублей

- первоначальный взнос от 15%

- процентная ставка начинается от 11,5%

- обязательное страхование обеспечения по кредиту

- добровольное оформление страхового полиса жизни и здоровья (если вы отказываетесь от данного вида страхования, банк вправе увеличить процентную ставку на 1,5-2%)

- наличие ограничивается 3 созаемщиками (не обязательно близкие родственники, супруг/супруга автоматически становятся заемщиками).

Дополнительные документы, которые необходимы для получения кредита: сертификат на получение маткапитала и справка из Пенсионного фонда России о состоянии баланса на счетах правообладателя маткапитала.

Рассмотрим также не менее популярные банки в целях получения ипотечного займа под строительство дома: банк «Открытие», «Альфа-Банк», «Совкомбанк»

Главной особенностью банка «Открытие» в предоставлении кредита с участием материнского сертификата является самая низкая процентная ставка – всего от 8,4% годовых, но в противовес этой ставки выступает повышенный минимальный размер кредита 500 тысяч рублей.

Также нужно отметить, что максимальный лимит суммы кредита для жителей центральных регионов России составляет 30 миллионов рублей, а для жителей других регионов РФ – всего 15 миллионов рублей. При отсутствии полиса страхования жизни и утраты трудоспособности добавляется +2% к текущей ставке.

В «Альфа-банке» есть возможность получения ипотечного кредита в целях строительство дома сроком до тридцати лет на сумму до 50 миллионов рублей. Конечно, заемщиков в данном банке очень радует процентная ставка всего от 8,09% и низкий первоначальный взнос от 10%. Дополнительно банк предоставляет лояльные условия для своих зарплатных клиентов в виде снижения процентной ставки кредитования на 0,3%. Несомненным плюсом является подача заявления онлайн и быстрое вынесение решения в течение 3 рабочих дней.

«Совкомбанк» не отстает от своих партнеров и предлагает потребителям кредит на строительство жилья до 30 миллионов рублей, вне зависимости от региона проживания заемщика.

Условия предоставления данной программы вполне лояльны: первоначальный взнос – от 10%, а также в банке реализуется высокий процент одобрения для клиентов старше 35 лет. Единственный существенный критерий, который снижает потребительский спрос на программу – это максимальный срок кредитования, не превышающий 10 лет.

Можно ли закрыть взятый ранее кредит на стройку сертификатом

С июля 2018 года у россиян появилась возможность погасить кредит денежными средствами из маткапитала.

Какой кредит можно оплатить средствами из материнского сертификата?

- Ипотека.

- Потребительский кредит. При оформлении данного кредита с целью усовершенствования жилищных условий.

- Микрозайм. Если организация-кредитор имеет подтвержденную лицензию и опыт работы на финансовом рынке не менее 3 лет.

- Социальное кредитование, которое направлено на адаптацию и лечение ребенка-инвалида.

Возможна ли реконструкция дома с помощью маткапитала

Реконструкция дома представляет собой работы, в ходе которых производится строительство и изменение основных показателей жилья: технических, экономических, и повышение эффективности эксплуатации жилья.

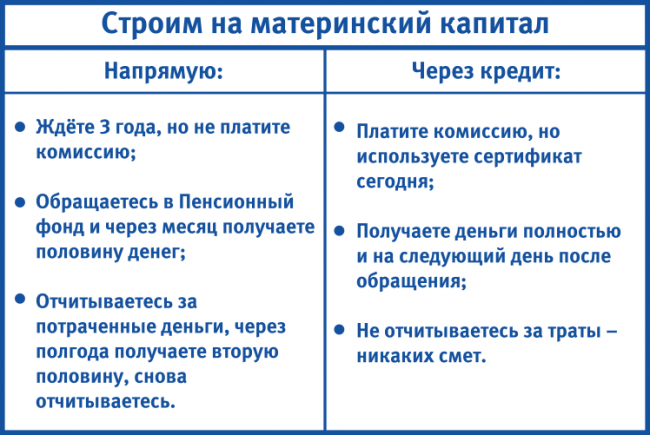

Особенностью, защищающей средства материнского капитала от нецелевых трат, является государственная процедура выдачи суммы на реконструкцию жилья:

- После одобрения заявки Пенсионный фонд России немедленно переводит первые 50% материнского капитала на карту.

- В течение полугода после выплата первой суммы, специализированный орган проверит и проконтролирует целевое использование данных денежных средств.

- После успешного прохождения второго этапа – проверки, происходит перечисление второй половины денежных средств материнского капитала, после чего можно приступать к окончанию ремонта дома.

Обобщая вышесказанное, можно сделать вывод о том, что воспользоваться государственной программой социальной поддержки молодых семей на строительство и реконструкцию дома может любая семья, соблюдающая все требования государственных органов и финансовых организаций.

Полезное видео

О своем опыте использования маткапитала на строительство дома рассказывает автор выдео:

Как взять кредит под материнский капитал в банках?

Материнский Капитал – это одна из видов господдержки семей, которые растят детишек. Данного вида выплата существует уже с 2008 года и за это время претерпела огромное количество расширений списка целей использования. Основным направлением был, есть и останется – улучшение условий проживания. Именно поэтому мы, сегодня будет вести речь про кредит под материнский капитал в банках. Сразу стоит отметить, что получение кредита наличными деньгами под материнский капитал нереально и противоречит законам. Но есть некоторые программы, позволяющие тратить материнский капитал при кредитовании.

Далеко не каждая семья, улучшающая жилищные условия, сможет потянуть ипотеку, высокие ежемесячные платежи. А Материнский Капитал можно направить на первоначальный взнос, оплату долга или частичного погашения. Поэтому частично погасить кредит под материнский капитал в банках.

Банки дающие кредит под материнский капитал:

Сбербанк. В данном случае материнский капитал можно потратить на внесение первоначального взноса.

ВТБ-24. Многие банки кредит под материнский капитал, но в ВТБ24 есть сразу несколько программ, в которых Материнский Капитал выступает в виде погашения задолженности. По виду и условиям оформления тоже есть различия,рекомендуем изучить Ипотечный кредит в ВТБ в 2018 году.

Юникредит банк. Данный банк позволяет получить кредит на покупку дома и квартир в новостройках. Материнский Капитал выступает в виде аванса по ипотеке или для погашения части задолженности.

DeltaCredit. В ДельтаКредит разработана сразу целая линейка кредитных программ для клиентов, желающих использовать материнский капитал. Денежные средства могут предоставляться на покупку строящейся или готовой недвижимости. Точно такие же условия и на Ипотечный кредит в Россельхозбанке в 2018 году.

Необходимые для оформления документы:

Банки размещают список необходимых документов на своём сайте или в любом из отделений. Однако в большинстве они одинаковы, вне зависимости от банка:

- Паспорт заёмщика и при необходимости – поручителей

- Сертификат материнского капитала

- Документы по покупаемой недвижимости

- Справка из Пенсионного фонда.

- Справка о Вашем доходе и при необходимости – доходе поручителей

- Копии Ваших налоговых деклараций

Банки, дающие кредит под материнский капитал имеют высокое доверие у государственных организаций, поэтому о безопасности Вашего Материнского Капитала можно не переживать. Тем не менее, банки будут весьма придирчиво и досконально будут изучать всю предоставленную документацию, уровень дохода и общую состоятельность.

Целевой кредит на строительство дома под материнский капитал

Законом разрешено использовать материнский капитал не только на покупку дома, но и на его строительство или реконструкцию. Но существуют ограничения, которые необходимо узнать перед оформлением ипотечного кредита на улучшение жилищных условий в сельской местности или пригороде.

Кредит под семейный капитал на строительство дома

Средства материнского капитала могут быть израсходованы на строительство здания, предназначенного для проживания.

Если для реализации проекта необходимо привлекать заемные деньги, то материнский капитал можно использовать:

- как изначальный взнос;

- для погашения задолженности по текущему кредитному контракту.

Использовать материнский капитал на погашение задолженности по ипотечному займу или внесения первоначального взноса можно не дожидаясь достижения 3 лет ребенком, с рождением которого у семьи возникло право на государственную поддержку.

Компенсация кредита, полученного на реконструкцию или строительство

Если для проведения реконструкции индивидуального жилого дома уже был взят займ, то погасить задолженность с помощью государственной субсидии не получится — потратить материнский капитал можно только на погашение кредита, выданного на покупку или постройку дома.

Но законом предусмотрена возможность получить денежную выплату на понесенные расходы. В этом случае государству неважно, были ли использованы заемные средства или нет — владельцу сертификата будут компенсированы затраты, полученными средствами можно будет как погасить задолженность, так и использовать их на иные цели.

Для получения денег потребуется подтвердить факт проведения реконструкции и предоставить правоустанавливающие документы на земельный участок и сам жилой объект. Внесенные изменения должны быть согласованы, а площадь помещения по окончанию работ должна увеличиться не менее чем на одну учетную норму, например, за счет пристройки к дому мансарды. Просто ремонтные работы, проведенные в доме, компенсировать не получится.

Также законодательно предусмотрена возможность направить семейный капитал или его часть на реконструкцию дома до начала ее реализации

Реконструкция дома с использованием материнского капитала

Использовать средства государственной семейной субсидии можно будет только при условии, что работы будут выполнены своими силами, без привлечения строительных организаций. При этом речь идет не о кредите на реконструкцию, а о реализации проекта «на свои».

При этом сперва будет выделено не более половины средств, которые на момент обращения будут в распоряжении семьи. Потребуется предоставить:

- выписку из ЕГРН, подтверждающую права владельца сертификата или второго супруга на объект, который будет реконструироваться;

- документы, удостоверяющие права владения или использования супругами земельного участка, на котором расположен жилой дом;

- разрешение на проведение реконструкции от муниципальных органов;

- письменное обязательство владельца сертификата о выделении доли второму супругу и всем детям.

Не ранее, чем через 6 месяцев после перечисления средств можно будет вновь оформить заявление на распоряжение оставшейся часть семейного капитала на завершение работ на объекте.

Для этого придется доказать, что в результате внесенных изменений общая площадь индивидуального дома увеличилась как минимум на одну учетную норму, установленную Жилищным законодательством. Для подтверждения этой информации нужно будет заключение уполномоченного органа.

Какие банки дают кредит на строительство и реконструкцию дома

Из крупных и надежных финансовых организаций целевой займ на постройку жилого дома выдает только Сбербанк. Его основные конкуренты, Россельхозбанк и ВТБ, предлагают программы потребительского кредитования, которые можно использовать для реконструкции или постройки дома с последующей компенсацией затрат.

Ипотечный кредит на строительство в Сбербанке

- сумма — от 300 тыс. рублей;

- срок — до 30 лет;

- изначальный взнос — от 25%;

- процентная ставка — от 10% годовых;

- порядок предоставления — частями.

На весь срок контракта требуется заключить договор страхования на строящийся объект и оформить в залог кредитуемое или иное жилое помещение. До регистрации обременения обеспечением по договору может быть поручительство или иной объект недвижимости. Земельный участок, на котором будет возведена постройка, или права на его использования, также необходимо оформить как залог в пользу банка.

К базовой ставке будут применены следующие надбавки:

- +1% при отказе от защиты жизни и здоровья;

- +0,5% для клиентов, которые не получают через Сбербанк заработную плату;

- +1% до момента прохождения государственной регистрации.

Подать заявку может трудоустроенный гражданин России в возрасте от 21 года. На момент планового погашения задолженности заемщик не должен быть старше 75 лет. Общий трудовой стаж за последние 60 месяцев должен быть от года, а на текущем месте трудоустройства заявитель должен числиться не менее 6 месяцев. Для зарплатных клиентов условия по стажу лояльнее.

Для рассмотрения заявки потребуется предоставить полный пакет документов, включая подтверждение заявленному уровню доходов и трудовую книжку или контракт. После одобрения будет нужно разрешение на строительство, смета затрат и т.д.

Кредит на строительство или реконструкцию в ВТБ

Целевой программы, финансирующей возведение частных домов, в ВТБ нет. Но в банке можно оформить потребительский кредит, который будет направлен на постройку или реконструкцию жилого помещения.

ВТБ готов выдать от 100 тыс. рублей и до 3 млн (до 5 млн для держателей зарплатных карт) на срок до 5 лет. Процентная ставка зависит от суммы:

- до 499 999 рублей — от 14,5% до 19,9%;

- свыше 500 000 рублей — от 13,9% до 14,9%;

- свыше 500 000 рублей при оформленной ипотеке в любом банке — от 12,5% до 13,5%.

Ставка будет определена из указанного диапазона индивидуально каждому клиенту, на ее окончательный размер влияет кредитная репутация заявителя, уровень его доходов, финансовая нагрузка и прочие факторы.

Оформление кредита на строительство или реконструкцию в Россельхозбанке

Финансовая организация также не предоставляет возможность оформить целевой займ на строительство дома. Но в банке достаточно лояльные условия по договорам в рамках потребительского кредитования — полученные средства можно направить на реконструкцию жилого объекта.

Россельхозбанк предлагает заемщикам от 10 до 750 тыс. рублей на срок до 5 лет. Для зарплатных клиентов условия привлекательнее — можно взять до 1,5 млн рублей и вернуть через 7 лет. При этом если заявитель трудоустроен по контракту с определенной датой окончания, то займ выдается на срок, не превышающий период действия договора с нанимателем.

Процентная ставка определяется индивидуально из диапазона от 10% до 18% и зависит от:

- суммы — оформлять больше 200 тыс. рублей выгоднее;

- срока — кредиты на период до 12 месяцев самые привлекательные;

- категории заявителя — для зарплатных клиентов и сотрудников бюджетных сфер условия лояльнее;

- кредитной истории обратившегося — если заемщик уже имеет положительную репутацию в Россельхозбанке, то параметры нового соглашения будут выгоднее.

Если клиент откажется оформлять личное страхование, то ставка по договору будет увеличена на 3,5 процентных пункта.

Подать заявку может работающий гражданин России, занятый на последнем месте трудоустройства не менее 6 месяцев. Суммарный стаж за последние 5 лет должен быть более 1 года. На момент подачи заявки клиент должен быть старше 23 лет, а на дату планового возврата выданной суммы его возраст не должен превышать 65 лет.