Прочие внеоборотные активы в балансе это

Любое предприятие или организация обладает активами, по состоянию, структуре, объему которых можно сделать вывод не только об устойчивости бизнеса, но и рыночной стоимости предприятия или фирмы. Активы объекта предпринимательства (предприятия, организации и др.) это, простыми словами имущество предприятия. Имущество в этом случае трактуется расширенно, как финансовые, материальные и нематериальные ценности. Совокупность активов — это имущество предприятия, использование которого приносит доход. Чистые активы или собственный капитал — это разница между активами предприятия и его финансовыми обязательствами. Размеры активов существенно влияют на налогооблагаемую базу.

Если предприятие находится на упрощенной системе налогообложения или платит налог на вмененный доход, то стоимость активов не влияет на налогооблагаемую базу. Однако, вести учет активов в бухгалтерском учете целесообразно и в этих случаях, так как при выходе за рамки этих систем налогообложения (годовой доход, число занятых и т. д.) приходится переходить на общую систему налогообложения. Активы, укрупнено делятся на оборотные и внеоборотные активы.

Оборотные активы — это те, которые участвуют в производственном цикле менее одного года. Эти активы переносят свою стоимость на готовую продукцию полностью в течение года. Обычно это сырье, материалы, денежные средства в кассе и на текущем счету, а также краткосрочные финансовые вложения. Внеоборотные активы — это активы, которые используются в деятельности предприятия более года. Они переносят свою стоимость в готовую продукцию по частям. Ответ на вопрос о том, что такое внеоборотные активы, важен при определении налоговой базы. Наиболее полно внеоборотные активы предприятия отражаются в бухгалтерских документах. Согласно бухгалтерскому учету внеоборотные активы — это четыре категории активов.

- Материальные внеоборотные активы (основные средства).

- Финансовые.

- Нематериальные.

- Прочие внеоборотные активы.

Рассмотрим все по порядку. Материальные внеоборотные активы — это:

- земельные участки;

- здания (капитальные и некапитальные) и сооружения;

- машины, станки, оборудование, сложная оргтехника, контрольно-измерительные приборы и транспортные средства;

- мебель, оргтехника, инструменты со сроком службы более года;

- незавершенное капитальное строительство;

- животные и многолетние растения;

- торговый инвентарь (прилавки, кассовые аппараты, холодильники витрины и т. д.;

- оборудование, приобретенное, но не установленное, а также запасные части к нему;

- имущество, переданное в лизинг или прокат;

- библиотечные фонды;

- прочие материальные активы.

Материальные внеоборотные активы признаются таковыми, если стоимость их может быть определена.

Кроме того, такие активы имеют стоимостное ограничение. Их стоимость должна быть выше 10000 рублей. В ином случае малоценные материальные основные средства относятся к «малоценным». Такие средства, несмотря на то, что служат более года, например, телефонный аппарат, учитываются как оборотные средства в виде материальных запасов. Земельные участки учитываются по цене их приобретения или кадастровой стоимости. Здания и сооружения – по цене их приобретения или строительства.

Незавершенное капитальное строительство, как и оборудование, которое не установлено учитывается по цене приобретения материалов/оборудования и затратам на их доставку, строительство и проектирование. Мебель, инструменты и торговый инвентарь учитывают по цене приобретения. Учет стоимости животных и многолетних насаждений имеет свои особенности и подробно рассматривается в специализированных источниках. Например, можно рекомендовать cxychet.ru или consultant.ru. Так как основные средства постепенно переносят свою стоимость на продукцию, то ежегодно их стоимость уменьшается на величину амортизации. Срок амортизации, а, следовательно, сумма, которая относится на себестоимость и на которую уменьшается стоимость объектов, это нормативная величина, регулируемая законом.

Остаточная стоимость объекта эта разница между первоначальной его стоимостью и начисленной амортизацией за период эксплуатации. На незавершенное строительство и неустановленное оборудование амортизация не начисляется. Прочие внеоборотные активы включают в себя, затраты на рекультивацию земельных участков, капитальный ремонт, который изменяет стоимость объектов. Внеоборотные активы и то, что к ним относится, могут быть приобретены предприятием самостоятельно, подарены, обменены или созданы за счет собственных/заемных средств или уставного капитала. Иногда основные средства являются взносом в уставной капитал вновь создаваемого акционерного общества. В этом случае такие активы отражаются в учредительных документах.

Финансовые активы — это, в первую очередь, долгосрочные финансовые вложения, которые могут быть нескольких видов.

- Облигации со сроком погашения более одного года, векселей и депозитных сертификатов. Цель подобных долговременных вложений это использование свободных денежных средств, с целью получения прибыли в виде процентов по таким ценным бумагам.

- Покупка акций в закрытых/открытых акционерных обществах и долей обществах с ограниченной ответственностью. Цель таких приобретений – установление контроля над соответствующими хозяйствующими субъектами и получение прибыли в виде дивидендов. В некоторых случаях такие приобретения преследуют цель установление контроля над поставками сырья или создание собственной системы сбыта.

- Предоставление займов организациям/предприятиям. Такие займы, кроме целей извлечения дохода могут преследовать, например, расширение производства сырья на предприятии поставщике.

- Инвестиции с целью улучшения финансового состояния дочерних предприятий.

- Другие финансовые вложения длительностью более одного года.

Дебиторская задолженность, срок погашения которой составляет несколько лет, может быть также отнесена к внеоборотным активам.

Нематериальные активы представляют собой большую группу объектов, оценка которых иногда вызывает затруднения. Эта часть баланса предприятия требует подробного рассмотрения. К нематериальным активам относятся:

- программные продукты и базы данных (если эти объекты не являются собственной разработкой, то их учитывают по цене приобретения);

- права пользования недрами и земельными участками;

- лицензии на право ведения того или иного вида деятельности;

- патенты, ноу-хау, промышленные образцы и товарные знаки.

Не являются нематериальными активами результаты научно-исследовательских работ и изысканий, расходы на совершенствование подготовки кадров, рекламу и создание промышленных образцов и товарных знаков. Эти расходы относятся на расходы того периода, в течение которого они были понесены. Сложности в постановке на учет нематериальных активов заключаются в определении их стоимости. Часто у налоговых органов возникают вопросы по стоимости приобретенных патентов и ноу-хау.

Следует иметь в виду, что срок действия патентов (а, следовательно, срок их защиты) составляет обычно двадцать лет. Чем «старше» патент, тем меньше его стоимость. Но, с другой стороны, если объект, защищенный патентом достаточно «раскручен» к моменту приобретения, тем его стоимость выше. Последний вариант часто встречается в случае фармацевтических препаратов. В отличие от патентов, ноу-хау (от английского know how – знаю как, секрет производства) не имеют срока действия и часто приобретаются вместе с патентом (лицензией).

Ноу-хау принадлежат к наиболее охраняемым объектам интеллектуальной собственности.

Это наиболее частый объект промышленного шпионажа. Часто именно ноу-хау надежней, чем законы о защите интеллектуальной собственности охраняют патенты, содержащие трудно контролируемые технологии или составы продуктов. Действительно, если вы изобрели новую технологию производства полиэтилена и получили на нее патент, то полиэтилен, произведенный по новой технологии, ничем не отличается от такового, полученного старым методом. Ваши конкуренты просто могут воспользоваться описанием изобретения, а вы не сможете это проконтролировать. Но если патент содержит ноу-хау (которое не публикуется и отсутствует в свободном доступе), то воспроизвести патент конкурент не сможет. Поэтому наличие ноу-хау существенно увеличивает стоимость патента.

Прочие внеоборотные активы в балансе это, например, расходы, понесенные при создании предприятия (например, оформление и регистрация документов) если эти расходы понесены одним из учредителей и внесены в уставной капитал. Внеоборотные активы предприятия, не отражаемые в балансе, это деловая репутация организации/предприятия, объекты авторского права, приобретенные предприятием на условиях пользования (без владения).

К не отражаемому в балансе предприятия активу относится деловая репутация предприятия. Хорошая деловая репутация предприятия часто прямо влияет на возможность получения кредитов и размер процентов за их использование. Высокая квалификация персонала не может быть выражена в денежной форме, но является одним из важнейших активов, особенно в высокотехнологичных отраслях. Результаты собственных исследований и разработок (это, обычно, конфиденциальная информация) также трудно оценить и они не отражаются в балансе, хотя, очень часто, существенно влияют на прибыльность и эффективность технологических процессов.

Стоимость внеоборотных активов не является постоянной величиной. Как влияет амортизация и реконструкция на стоимость основных фондов, нами уже рассмотрено. Однако иногда стоимость объектов меняется под воздействием внешних факторов. Например, строительство новой автодороги (или других объектов инфраструктуры) вблизи предприятия может существенно увеличить цену зданий, сооружений или земельного участка.

Галопирующая инфляция (как это было в 90-е годы прошлого века) обесценивает балансовую стоимость внеоборотных активов. В этих случаях возникает необходимость в установлении новой их стоимости. Переоценка внеоборотных активов в балансе — это процесс установления реальной стоимости активов при изменении внешних факторов. Переоценка может увеличить их стоимость, а может и уменьшить. Например, стоимость вычислительной техники, в связи с быстрым прогрессом в этой области, может в течение нескольких лет снизиться практически до нуля еще до истечения срока амортизации. Переоценка это право, а не обязанность хозяйствующего субъекта. Увеличение стоимости активов увеличивает размер чистых активов, а, следовательно, делает предприятие более привлекательным для инвестоворов и облегчает получение кредитов.

Переоценка внеоборотных активов (основных средств) может быть сделана не чаще одного раза в год. Переоценка должна быть приурочена к окончанию финансового года (31 декабря). Увеличение стоимости активов называется дооценкой. Следует иметь в виду, что сумма дооценки, если даже она отражена в бухгалтерском отчете, при продаже актива не учитывается в не облагаемой налогом базе. Переоценка (дооценка), так как она существенно влияет на налогооблагаемую базу, не является произвольным процессом, а производится с использованием коэффициентов, которые регулируются государственными нормативными актами (указами). Предприятие само принимает решение о переоценке. Но принятое один раз такое решение становится обязательным для исполнения каждый последующий год, два или три (периодичность определяет предприятие). Для проведения переоценки на предприятии издается специальный приказ.

Внеоборотные активы: анализ на примере

Что такое внеоборотные активы (ВА)? Это имущество компании, многократно используемое в производственном цикле. Их структура зачастую остается постоянной на протяжении нескольких лет. Внеоборотные активы переносят стоимость приобретения на себестоимость изготовленной продукции частями, посредством начисления амортизации.

Состав внеоборотных активов

Согласно бухгалтерской отчетности, в состав ВА включается имущество предприятия со сроком эксплуатации более года. Такое имущество не теряет своих потребительских свойств в результате эксплуатации, поэтому используется длительное время. ВА можно разделить на три большие группы – финансовые, нематериальные и материальные. Схема ниже показывает, что относится к внеоборотным активам.

По финансовому отчету в категорию ВА включаются:

- основные средства

- нематериальные активы

- инвестиции

- отложенные налоговые активы

- ценные бумаги

- прочие ВА

Прочие ВА отражают финансовые затраты на приобретение или изготовление ВА, которые еще нельзя учитывать как самостоятельный объект. Например, по данной статье будет отражаться стоимость многолетних насаждений, которые еще не достигли эксплуатационного возраста. То есть предприятие закупило саженцы плодовых деревьев и высадило их на своей территории – но пока плодовые деревья не вступили в период плодоношения их нельзя ставить на баланс в качестве основных средств.

Учет внеоборотных активов

В целях бухгалтерского учета ВА отражаются отдельно по каждой позиции. Имущество принимается на баланс по первоначальной стоимости, которая включает в себя:

- цену объекта

- расходы по транспортировке

- затраты на доведение объекта до рабочего состояния

Перед тем, как принять данные активы к учету, все затраты на их приобретение формируются на счете «вложения во внеоборотные активы», после чего расходы суммируются и получается первоначальная стоимость объекта. Эта стоимость и отражается в учете.

Например, предприятие купило токарный станок за 39 000 рублей. Расходы по доставке и монтажу составили 11 000. На баланс будет принят станок с первоначальной стоимостью 50 000 (39 000 + 11 000).

В отчетности отражается остаточная стоимость ВА. То есть из первоначальной совокупной стоимости вычитается амортизация, которая в свою очередь включается в себестоимость изготовленной продукции.

Каждое предприятие обязано проводить инвентаризацию имущества, незавершенного производства и ВА ежегодно. Данная норма содержится в приказе Минфина № 34н от 29.07.98г.

Классификация внеоборотных активов

В целях управления ВА и извлечения максимальной прибыли от их использования, организации классифицируют активы по ряду признаков. По характеру обслуживания деятельности компании выделяют следующие виды ВА:

- операционные или производственные – непосредственно используемые для изготовления продукции

- инвестиционные – направленные на вложения в развитие дочерних фирм или создание новых источников доходов

- непроизводственные – объекты социально-бытового назначения

По форме владения различают арендуемые и собственные ВА. В первую группу включается имущество, которым предприятие распоряжается на праве пользования, предоставленного договором аренды. Во вторую – объекты, приобретенные компанией за счет собственных или заемных средств.

Нередко ВА организации выступают в качестве залога при получении банковского кредита. По форме залогового обеспечения их делят на:

- движимые – могут быть изъяты у предприятия кредитором (автотранспорт, оборудование)

- недвижимые – не могут быть изъяты кредитором в процессе залога (земля, здание)

По степени ликвидности нематериальные ВА относятся к неликвидному имуществу. Например, деловая репутация компании не может быть продана другому предприятию. Хотя такой сценарий может быть реализован при слиянии или поглощении одной фирмой другой.

Материальные и финансовые ВА являются низколиквидным имуществом, так как их процесс трансформации в деньги занимает длительное время.

Анализ внеоборотных активов

ВА являются производственной основой предприятия, поэтому важно анализировать изменение их структуры во времени. Можно выделить три вида анализа ВА:

структуры

динамики

коэффициентов

Для анализа используются данные финансовой отчетности предприятия.

Структура внеоборотных активов

Структура ВА показывает, какой именно вид актива имеет больший удельный вес на предприятии. При проведении данного вида исследования необходимо учитывать специфику деятельности компании. Например, для производственного предприятия больший удельный вес должен быть у основных средств, а у компании финансового сектора – инвестиции и другие долгосрочные вложения.

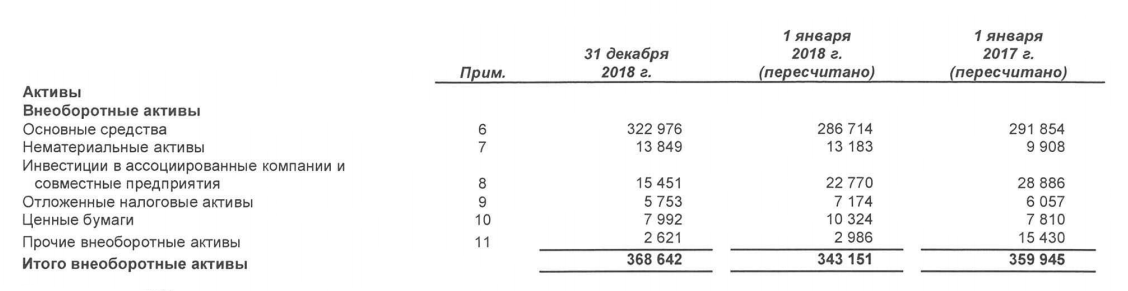

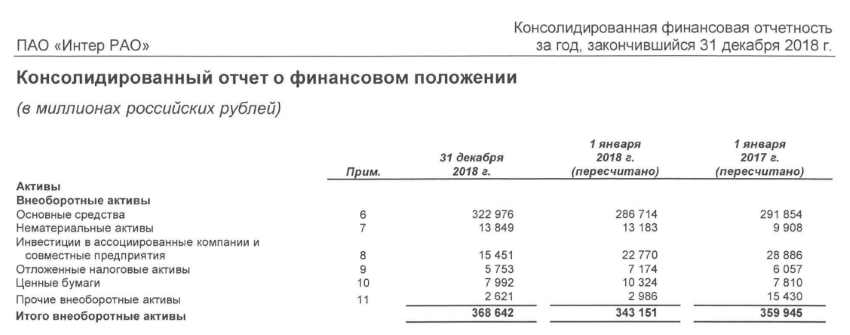

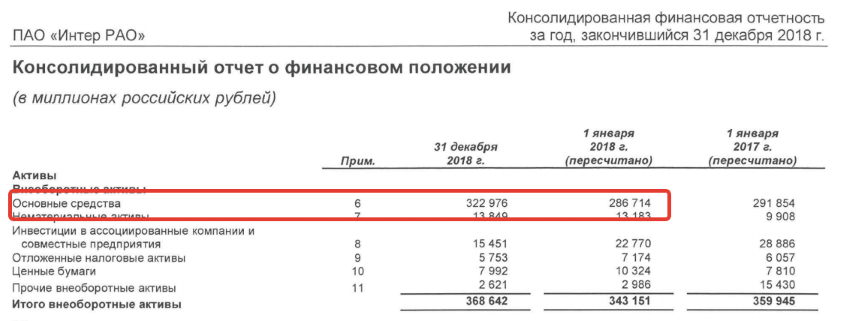

Структура внеоборотных активов компании ПАО «Интер РАО» представлена в таблице.

| Наименование ВА | 31.12.2018г. | 01.01.2018г. | 01.01.2017г. | |||

| сумма | уд.вес | сумма | уд.вес | сумма | уд.вес | |

| Основные средства | 322 976 | 87,6% | 286 714 | 83,6% | 291 854 | 81% |

| Нематериальные активы | 13 849 | 3,7% | 13 183 | 3,8% | 9 908 | 2,7% |

| Инвестиции | 15 451 | 4,2% | 22 770 | 6,6% | 28 886 | 8% |

| Отложенные налоговые активы | 5 753 | 1,6% | 7 174 | 2,1% | 6 057 | 1,9% |

| Ценные бумаги | 7 992 | 2,2% | 10 324 | 3% | 7 810 | 2,2% |

| Прочие ВА | 2 621 | 0,7% | 2 986 | 0,9% | 15 430 | 4,2% |

| Итого | 368 642 | 100% | 343 151 | 100% | 359 945 | 100% |

Здесь можно увидеть, что ПАО «Интер РАО» относится к компаниям сферы производства, поскольку наибольший удельный вес ВА (более 80% за весь анализируемый период) приходится на основные средства. Наименьшую роль по итогам 2018г. в структуре ВА играют прочие активы, хотя в 2017г. их удельный вес составлял более 4%.

Скорее всего это связано с тем, что в число прочих активов включалось имущество, которое еще нельзя было отнести к основным средствам. После доработки оно перешло в состав основных средств – это подтверждается ростом их удельного веса в 2018г. по сравнению с 2017г.

Динамика внеоборотных активов

Чтобы отследить увеличение/уменьшение каждого актива со временем, проводится анализ динамики ВА. Изменение может выражаться в абсолютном и относительном значении.

| Наименование ВА | |||||||

| сумма | абс. | относ. | сумма | абс. | относ. | сумма | |

| Основные средства | 322 976 | 36 262 | 112% | 286 714 | -5 140 | 98% | 291 854 |

| Нематериальные активы | 13 849 | 666 | 105% | 13 183 | 3 275 | 133% | 9 908 |

| Инвестиции | 15 451 | -7 319 | 68% | 22 770 | -6 116 | 79% | 28 886 |

| Отложенные налоговые активы | 5 753 | -1 421 | 80% | 7 174 | 1 117 | 118% | 6 057 |

| Ценные бумаги | 7 992 | -2 332 | 77% | 10 324 | 2 514 | 132% | 7 810 |

| Прочие ВА | 2 621 | -365 | 88% | 2 986 | -12 444 | 19% | 15 430 |

| Итого | 368 642 | 25 491 | 107% | 343 151 | -16 794 | 95% | 359 945 |

На 1 января 2018г. совокупная стоимость ВА в компании ПАО «Интер РАО» уменьшилась на 16 794 млн. рублей. Снижение произошло по основным средствам, инвестициям и прочим ВА.

По итогам 2018г. в ПАО «Интер РАО» наблюдается общий прирост ВА на 25 491 млн. рублей или на 7%. Несмотря на то, что по большинству позиций произошло уменьшение, общая стоимость ВА увеличилась за счет основных средств и нематериальных активов (строки 2 и 3 в таблице выше). Это значит, что предприятие наращивает собственные производственные мощности и обновляет основные фонды.

Коэффициенты внеоборотных активов

Не менее важную роль в анализе играют коэффициенты внеоборотных активов. Они отражают эффективность использования имеющегося у предприятия имущества.

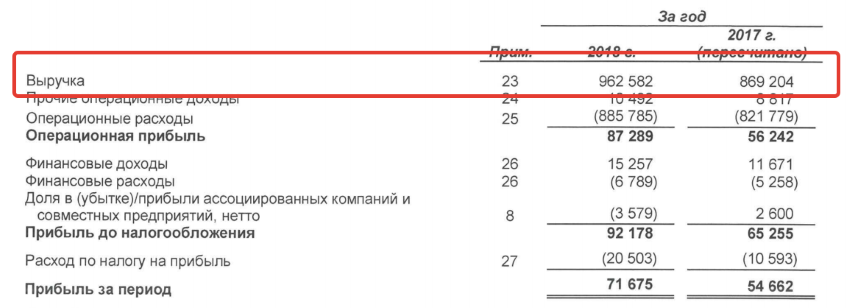

Первым коэффициентом является фондоотдача (ФО). Этот показатель отражает размер выручки, приходящийся на 1 рубль основных фондов. Коэффициент рассчитывается по формуле:

ФО=В/ОС, где ОС – основные средства, В – выручка

ФО (2018 г.) = 962 582/322 976 = 2,9

ФО (2017 г.) = 869 204/286 714 = 3

Коэффициент не имеет нормативного значения. Это связано с тем, что показатель напрямую зависит от отраслевых особенностей. Например, на производственных предприятиях доля основных средств в составе активов велика, поэтому коэффициент будет значительно ниже, чем в компаниях сферы услуг. Поэтому принято рассматривать фондоотдачу в динамике, где рост показателя свидетельствует о повышении эффективности использования фондов.

В ПАО «Интер РАО» произошло незначительное снижение коэффициента, которое связано не с неэффективностью использования основных средств, а с тем, что их темпы прироста опережают темпы прироста выручки (темп прироста выручки составил 110% против прироста ОС на 112%).

Для повышения фондоотдачи предприятию необходимо либо повысить интенсивность использования основных средств, либо реализовать неиспользуемое оборудование для снижения общей стоимости ОС.

В экономике существует показатель, обратный фондоотдаче – фондоемкость (ФЕ). Он отражает сумму ОС, затраченных на получение 1 рубля выручки.

ФЕ=ОС/В

ФЕ (2018г.) = 322 976/962 582 = 0,33

ФЕ (2017г.) = 286 714/869 204 = 0,32

Увеличение фондоемкости свидетельствует об уменьшении эффективности использования ОС.

Следующий коэффициент, характеризующий экономическую эффективность ВА – рентабельность (РЕ). Он рассчитывается как отношение прибыли компании к совокупной стоимости ВА. Прибыль компании найдем на предыдущем скрине отчетности в графе «Прибыль за период», а совокупную стоимость в графе «Итого внеоборотные активы». Тогда

РЕ (2018 г.) = 71 675/368 642=0,19

РЕ (2017 г.) = 54 662/343 151=0,16

Показатель отображает, сколько копеек прибыли ПАО «Интер РАО» получает с каждого рубля, вложенного во ВА. Рост показателя характеризуется, как повышение эффективности использования ВА. О разнице между прибылью и выручкой читайте здесь.

Выводы о ПАО «Интер РАО»

Для оценки имущественного состояния ПАО «Интер РАО» коэффициенты внеоборотных активов представлены в таблице.

| Показатель | Вывод |

| Структура | Большая часть ВА приходится на ОС, что является характерным для предприятия отрасли производства |

| Динамика | За 2018 г. произошло увеличение ВА по статьям ОС и нематериальных активов, что говорит о наращивании производственных мощностей и положительно характеризует предприятие |

| ФО | Незначительное снижение коэффициента фондоотдачи обусловлено превышением темпов прироста ВА по сравнению с темпами прироста выручки |

| ФЕ | Небольшое увеличение фондоемкости произошло за счет увеличения стоимости ВА |

| РЕ | Прибыль с 1 рубля средств, вложенных в приобретение ВА, увеличилась, что характеризуется положительно |

По проведенному анализу можно сделать вывод о стабильном финансовом положении компании ПАО «Интер РАО». Наращивание производственных мощностей может говорить о перспективах дальнейшего развития предприятия, а также о возможном расширении производства. Однако анализ сделан с использованием данных не далее последних трех лет.

Оборотные и внеоборотные активы

Помимо ВА, в компании есть оборотные активы. В совокупности они формируют актив баланса, то есть отражают имущество и финансы, которыми владеет предприятие. Сравнение обоих видов представлено в таблице.

| Показатель | Внеоборотные активы | Оборотные активы |

| Продолжительность использования | Более 12 месяцев | Менее 12 месяцев |

| Участие в производстве | Многократно | Однократно |

| Перенос стоимости на себестоимость продукции | Через амортизацию | Полностью, в пределах одного производственного цикла |

| Ликвидность | Низкая | Высокая |

| Принадлежность компании | Собственные/арендованные | Только собственные |

Чтобы определить, какой вид активов преобладает на предприятии, необходимо рассчитать коэффициент соотношения (Ко/в), который вычисляется по формуле:

Ко/в=ОА/ВА, где ОА – оборотные активы

Ко/в=359 945/368 842=0, 97

Если Ко/в меньше единицы , это говорит о преобладании ВА на предприятии. Так как ПАО «Интер РАО» относится к промышленной компании, производящей электроэнергию, то для нее превышение ВА над ОА нормальным. Можно ожидать даже более низкого значения коэффициента.

Если Ко/в больше единицы , то это свидетельствует о том, что доля оборотных активов на предприятии выше, чем доля внеоборотных. Такая картина характерна для предприятий сферы торговли. Таким образом, Ко/в позволяет контролировать структуру активов компании и выявлять оптимальное соотношение оборотных и внеоборотных средств.

При анализе предприятия ВА уделяется большое внимание, так как именно средства труда отражают возможность долгосрочного функционирования компании. При недостаточности или устаревании основных фондов компания становится неконкурентоспособной. Переизбыток ВА приводит к их неэффективному использованию, и, как следствие, к ухудшению финансового положения компании.