Сметы

Смета – это ключевая стадия подготовки к реализации проекта. На ее основании будет формироваться календарный план проекта, график поставок материалов и инструментов. Смета фиксирует стоимость всех работ, инструментов и материалов. Она включает в себя накладные и непредвиденные расходы, прибыль подрядной компании. Это крайне важный документ. К его составлению могут привлекаться даже отдельные подразделения.

Основные особенности

Смета обычно составляется в рамках строительства. Само такое понятие появилось в плановой экономике. Но оно осталось актуальным и в рамках рыночной экономики. Смета – это ориентир для определения цены, которая устроит заказчика. Она также нужна для качественного анализа расходов обеих сторон. Документ потребуется для осуществления расчетов между участниками проекта в процессе его воплощения. Сметная стоимость – это предполагаемый объем расходов, нужных для полноценной реализации проекта.

- Распределение вкладов по стадиям строительства.

- Установление источников появления средств.

- Определение цен на материалы/инструменты, которые устраивают и заказчика, и исполнителя.

При оформлении соглашения подряда смету составлять не обязательно. Но всегда составляется протокол, устанавливающий договорную стоимость. Но смета может быть затребована заказчиком. Как правило, она и запрашивается с целью детализации расходов на строительства. Обязательно составляется смета, если заказчик – это государственное учреждение.

Особенности установления

Сметная стоимость рассчитывается на каждой из стадий проектирования. Нужно это для дополнительной детализации, точного уточнения. Рассмотрим эти стадии:

- Предпроектная. Устанавливается предварительная стоимость проекта. Нужно это для обоснования инвестиций.

- Проектная. На этом этапе формируются укрупненные расчеты с большей степенью раскрытия сведений.

Если проводится несколько направлений строительства, заполняется сводка затрат по этим направлениям.

Способы расчета

В РФ распространены эти методы установления стоимости:

- Ресурсный. Представляет собой калькулирование в нынешних и планируемых ценах. Метод обеспечивает точный пересчет сметной стоимости на новые цены.

- Ресурсно-индексный. Сочетает в себе ресурсный способ с индексами. Последние представляют собой отношение нынешних цен к ценам на 1991 год.

Есть еще несколько методов установления стоимости.

Состав

Сметная стоимость подразделяется на 3 части. Рассмотрим их особенности:

- Прямые траты. В них входит стоимость объектов, траты на эксплуатацию оборудования, ЗП сотрудников.

- Накладные траты. Это расходы, направленные на формирование общий условий работы. К примеру, это траты на организацию и обслуживание объекта.

- Сметная прибыль. Представляет собой расходы, не связанные с возведением объекта, но требующиеся для обеспечения работы строительной компании. К примеру, это могут быть налоги, траты на развитие производства, материальное стимулирование, создание нормальных условий для работы сотрудников.

К СВЕДЕНИЮ! Если строится уникальное здание, для создания сметы обычно используются укрупненные сметные нормы. Если же УСН нет, могут применяться единичные расценки.

Разновидности сметы

Смета – это практически обязательная часть подготовки к любому проекту, предполагающему денежные расходы. Это не один документ, но комплекс бумаг. К ним относится эта документация:

Состав документации, которая обычно сопровождает воплощение проекта в жизнь:

- Локальные сметы. Входят в состав первичной документации. Заполняются на отдельные направления работы.

- Локальные расчеты. Актуальны тогда, когда масштабы работ и размеры расходов пока не установлены или уточнить все значения можно только в ходе строительства.

Все эти документы заполняются на базе официальной документации. Вместе с ними могут составляться другие бумаги: ведомость сметной стоимости различных объектов.

Программы для составления сметы

Обычно смета составляется посредством специальных программ. Это наиболее простой и быстрый вариант. Есть бесплатные программы с минимальным функционалом. Они подходят для простейших расчетов. Произвести их можно в обычной Microsoft Excel. Есть также профессиональные программы. К примеру, это «Смета.ру», «1С:Подрядчик».

Состав сметной документации и требования к ее оформлению по новой методике

Блог сметчика

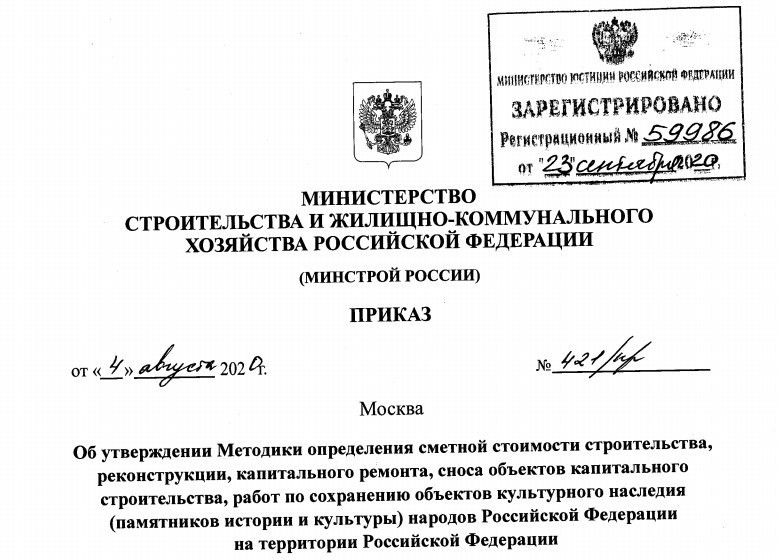

С 5 октября вступила в действие новая методика, согласно приказа 421/пр от 4августа 2020г.

С 6 октября отменён мдс-35 приказом минстроя рф от 6 октября 2020г. №592/пр.

Тагиров Артур Маратович, руководитель службы поддержки сметчиков АЙТАТ.РФ, советует в ближайшее время выполнить 7 шагов.

Чтобы знать, как поменяется работа сметчика, продолжаем изучать новую методику.

1.Состав сметной документации и требованияк ее оформлению

Сметная документация

В сметную документацию входит:

- Сводка затрат;

- Сводный сметный расчет;

- Объектные сметы;

- Локальныесметы;

- Сметы на отдельные виды затрат.

Частью сметы являются:

- пояснительная записка;

- ведомости объемов работ;

- обосновывающие документы (п.27 методики).

Нумерация смет

Сметам присваивают шифр:

- СР — смета на отдельные виды затрат;

- ЛСР (ЛС) – локальная смета;

- ОСР (ОС) – объектная смета;

- ССРСС — сводный сметный расчет стоимости строительства (п.29 методики);

В сметах сквозная нумерация. Например, СР-1 (п.29 методики);

Номера локальных смет – это трех групп цифр:

- первые две группы цифр – это номер объектной сметы;

- третья группа цифр – номер локальной сметы;

- НапримерЛС-02-01-01

Номер объектной сметы – это две группы цифр:

- первые две – номер главы сводного сметного расчета;

- вторые две –номер строки в главе сводного сметного расчета стоимости строительства.

- Например, ОС-02-01.

В «Своднике» можно указывать этап строительства (п.32 методики);

Сводка затрат без букв и порядкового номера (п.33 методики);

Нумерация локальных и объектных смет можно дополнить группой цифр, указывающих этап строительства (п.34 методики).

Данные для составления смет

Расчеты делаем на основании:

- проектной документации,

- ведомостей объемов

- иной тех.документации (п.35 методики);

Сметы считаем на конструктивные решения или виды работ учитывая технологию и последовательность (п.36 методики);

Сметы детализируются на элементы или комплексы работ заказчиком. Детализация по архитектурным, функционально-технологическим, конструктивными инженерно-техническим решениям, согласно проектной или иной тех.документации (п.37 методики).

Сметы кроме локальных

Сметы на отдельные виды затрат – это затраты не учтенные сметными расценками (п.38 методики);

Объектные сметы состоят из итоговых сумм локальных смет. Объектную смету не составляют, если одна локальная смета (п.39 методики);

Сводный сметный расчет составляем на объект, включая цифры из объектных или локальных смет (п.40 методики);

Производственные и непроизводственные объекты нельзя объединять в один сводник. Чтобы объединить информацию – делаем сводку затрат (п.41 методики).

Округление в сметах

Локальные сметы в базисно-индексном методе – в рублях с округлением до двух знаков после запятой (до копеек);

Локальные сметы в ресурсно-индексном и ресурсном методах – в рублях с округлением до рублей, без копеек;

Объектные сметы – в тысячах рублей с округлением до двух знаков после запятой;

Сводный сметный расчет – в тысячах рублей с округлением до двух знаков после запятой;

Сводка затрат – в тысячах рублей с округлением до двух знаков после запятой (п.42 методики);

2.Локальные сметные расчеты (сметы)

Базисно-индексный метод

Образцы локальных сметных в приложениях 2-4 (п.43 методики);

Стоимость базисно-индексного метода, приводится в двух уровнях цен: базисном и текущем (п.44 методики);

При расчетах в базисном уровне используем расценки включены в ФРСН (п.44 методики);

Если нет цен на материал или оборудование:

- конъюнктурный анализ, не менее 3-х производителей обычны материал;

- конъюнктурный анализ, не менее 2-х производителей материал индивидуального изготовления;

- цена будет актуальна 6 месяцев;

- стоимость применять с учетом транспортных и заготовительно-складских затрат;

- нестандартное оборудование учитывать на основании научно-исследовательских и опытно-конструкторских работ – НИОКР (п.44 методики)

Несколько вариантов индексации:

- индексы к СМР применяются к итоговым стоимостным показателям СМР;

- индексы к элементам прямых затрат применяются к итогамсметы, (оплата труда, эксплуатации машин и механизмов, материалы, изделия и конструкции);

- индексы по видам работ применяются к итоговым показателям в целом, например — пусконаладочных работ;

- индексы к расценкам применяются к прямым затратам по каждой расценке;

- индексы к элементам прямых затрат применяются по каждой расценке;

- индексы на перевозку по типам автотранспортных средств или по каждой позиции;

- индексы к оборудованию к итоговой стоимости или по каждой позиции.

Ресурсный и ресурсно-индексный метод

Ресурсный и ресурсно—индексный метод рассчитываем в текущем уровне цен (п.46 методики);

По каждой позиции выделяют следующие показатели:

- затраты труда рабочих, чел.-ч;

- затраты труда машинистов, чел.-ч;

- потребность в машинах и механизмах, маш.-ч;

- потребность в материальных ресурсах(м, м3, м2, т, кг и др.);

- потребность в оборудовании (шт, компл, т и др.).

Потребность в ресурсах определяется:

- на основании сметных норм, включенных в ФРСН;

- перечня и объемов работ, принятых на основании проектной ииной тех.документации (п.48 методики);

Если в расценке не указан расход ресурсов, то применяем по проектной документации.

Смету делим на разделы, в соответствии с проектной или иной тех.документацией (п.51 методики).

Коэффициенты в смете

Для учета усложняющих факторов и условий работ, используются коэффициенты к расценкам из Приложения N 10 к Методике (п.52 методики);

При применении нескольких коэффициентов перемножаем друг на друга, а результат округляется до семи знаков после запятой (п.56 методики);

Если нет нужных расценок в ремонтных сборниках (ГЭСНр):

- применяем 46 сборник «Работы при реконструкции зданий и сооружений»;

- строительные расценки, аналогичные технологическим процессам в новом строительстве, с коэффициентами 1,15 к ОЗП(ЗПМ) и 1,25 к ЭМ (п.58 методики);

Коэффициенты 1,15 к ОЗП(ЗПМ) и 1,25 к ЭМ не применять:

- к 46 сборнику «Работы при реконструкции зданий и сооружений»;

- к сметным нормам и расценкам ГЭСНм (ФЕРм, ТЕРм), ГЭСНмр (ФЕРмр, ТЕРмр), ГЭСНр (ФЕРр, ТЕРр), ГЭСНрр (ФЕРрр, ТЕРрр), ГЭСНп (ФЕРп, ТЕРп);

- на работы по разборке (демонтажу);

- на работы по реконструкции и капитальному ремонту дорог и инженерных сооружений (в том числе гидротехнических сооружений, мостов, путепроводов и тому подобное) в объемах, обеспечивающих работы полноценными захватками, сметная стоимость которых определена по сметным нормам ГЭСН (ФЕР, ТЕР);

Коэффициенты 1,15 к ОЗП(ЗПМ) и 1,25 к ЭМ, применяются одновременно с другими коэффициентами (п.61 методики).

Перевозка, погрузка-разгрузка, перебазировка

Погрузку, перевозку и разгрузку учитывать дополнительно при демонтаже строительных конструкций и оборудования (п.62 методики);

Учитывать перевозку на расстояние сверх учтенного (п.63 методики);

Перевозку брать отдельной строкой с указанием кода ресурса, к которому относятся перевозка (п.63 методики);

Перебазировки машин дополнительно учитывать по данным из ФРСН (п.64 методики).

Приготовление в построечных условиях, неучтенные материалы, оборачиваемость ресурсов

Приготовление материалов в построечных условиях или на базах дополнительно учитывать по данным из ФРСН (п.65 методики);

Расход материалов, не учтенных в расценках, определяется на основании проекта или иной тех.документации с учетом трудноустранимых потерь и отходов (п.66 методики);

В сметных нормах учтена неоднократной оборачиваемость ресурсов (п.67 методики);

Оборачиваемые ресурсы с литерой «П» применять по нормативной оборачиваемости, указанной в тех.часть сборников (п.68 методики);

Если невозможно достичь нормативного числа оборота ресурсов (опалубка, крепления и т.п.), работаем по методике трудноустранимых потерь и отходов материальных ресурсов включенных в ФРСН (п.69 методики);

Стоимость материалов и оборудования, указывать в смете не зависимо от того, кто их приобретал заказчик или подрядчик – материал заказчика, материал подрядчика (п.70 методики);

Если используется материал повторного использования стоимость определяется заказчиком (п.71 методики).

В сметах учитываются:

- прямые затраты;

- стоимость оборудования;

- накладные расходы;

- сметная прибыль (п.72 методики).

Электроэнергия

При использовании передвижных источников снабжения разница в стоимости электроэнергии дополнительно учитывается (п.73 методики);

Электроэнергия для ручного инструмента относится к материальным ресурсам. Данная энергия учитывается дополнительно, при указаниях в тех.части к сборникам расценок (п.74 методики).

Вспомогательные ненормируемые ресурсы

При использовании ГЭСНм и ГЭСНмр дополнительно учитывать вспомогательные ненормируемые ресурсы (ветошь, бумага, керосин, бензин, смазочное масло, солидол):

- 2 % от ОЗП в ГЭСНм;

- 3 % от ОЗП в ГЭСНмр (п.75 методики).

Накладные расходы и сметная прибыль

Накладные расходы и сметной прибыли определяется по нормативам, включённым в ФРСН:

- по каждой позиции;

- по разделам;

- по всей смете (п.76 методики).

Итоги в сметах

Итоги по позиции в смете включают:

- прямые затраты;

- оборудование;

- накладные расходы;

- сметная прибыль.

Итоги по разделам и по смете включают:

- прямые затраты;

- накладные расходы,

- сметную прибыль;

- оборудование;

- перевозку

Стоимость материалов, оборудования, работ и услуг на основании конъюнктурного анализа указывается отдельно (п.77 методики).

В сметах указывается расчетный измеритель конструктивного решения(например, м 3 кладки, м 2 площади кровли, м 2 суммарной площади) (п.78 методики)

Изучив второй и третий разделы методики — я в выделяю три момента:

- Ведомость объемов работ стала частью сметы (п.27 методики);

- Новое начисление накладных расходов и сметной прибыли (п.76 методики);

- МДС-35 отменен, а по новой методике пока не можем работать… Странная ситуация, неправда ли?

В следующий раз

- 4.Особенности при ресурсном методе;

- 5. Особенности при ресурсно-индексном методе;

- 6. Особенности на оборудование;

- 7. Особенности определения на пусконаладочных работ

Продолжение читайте в Базе знаний

Действующий сметчик, сметный блогер

Диляра Сайфутдинова