3. Механизм рыночной экономики в строительстве

3.1. Особенности строительного рынка

Строительный рынок представляет собой открытую организационно-хозяйственную систему: в условиях действия товарно-денежных отношений субъекты рынка (инвесторы, заказчики, подрядчики, проектные организации, предприятия промышленности строительных материалов и др.) реализуют свои взаимные и экономические интересы.

Строительный рынок как система включает:

а) субъекты (элементы) строительного рынка;

б) объекты (предметы) рыночных отношений;

в) инфраструктуру рынка строительного комплекса;

г) рыночный механизм;

д) государственный контроль, регулирование и саморегулирование рынка.

В свою очередь, субъектами (элементами) строительного рынка считаются: инвесторы, заказчики, подрядчики, проектно-изыскательские организации, научно-исследовательские институты, предприятия промышленности строительных материалов, изделий и конструкций.

Объектами (предметами) рыночных отношений являются: строительная продукция (здания сооружения, объекты, их комплексы и др.); строительные машины, транспортные средства, энергетическое, технологическое и другое оборудование.

Движущей силой рыночного механизма остается наличие спроса и предложения. Государство устанавливает и регулирует

институциональные зависимости субъектов строительного рынка и его инфраструктуры на основе налоговых обязательств, субвенций, антимонопольных мер, амортизационных отчислений и т.д.

Саморегулирование процессов рыночных отношений осуществляется посредством работы бирж, тендерных торгов, представляющих собой аукционы по купле продаже инвестиционных ресурсов, строительной продукции, ценных бумаг, где цены формируются по закону спроса и предложения.

Главными задачами информационной системы строительного рынка являются следующие:

— знание потребностей в строительной продукции на местах со стороны возможных заказчиков (инвесторов);

— владение информацией о текущих производственных возможностях строительно-монтажных организаций, специфике выполняемых ими работ, загрузке, стоимости (ценах) выполняемых ими работ (банк данных по строительно-монтажным организациям);

— владение информацией об объемах, номенклатуре, качестве, ценах выпускаемых строительных материалов, изделий и конструкций (банк предприятий промышленности строительных материалов);

владение информацией по рынку труда в строительстве;

— владение информацией по инвестиционным проектам, обладающим коммерческой состоятельностью.

Особенности строительного рынка

Определение понятия строительного рынка, который представляет собой открытую организационно-хозяйственную систему. Ознакомление с субъектами исследуемого рынка: инвесторами, заказчиками, подрядчиками, предприятиями промышленности строительных материалов.

| Рубрика | Строительство и архитектура |

| Вид | реферат |

| Язык | русский |

| Дата добавления | 13.01.2015 |

| Размер файла | 18,1 K |

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования

«Нижегородский государственный архитектурно-строительный университет»

Особенности строительного рынка

Выполнила: Мирошниченко Е.А.

Институт: Экономики, управления и права

Вместе с тем, переход к рынку в строительстве имеет свои серьезные трудности, обусловленные общим кризисным состоянием экономики народного хозяйства (инвестиционный спад, инфляция, сокращение численности кадров и др.).

Строительный рынок представляет собой открытую организационно-хозяйственную систему: в условиях действия товарно-денежных отношений субъекты рынка (инвесторы, заказчики, подрядчики, проектные организации, предприятия промышленности строительных материалов и др.) реализуют свои взаимные экономические интересы.

Строительный рынок как система включает:

1. субъекты (элементы) строительного рынка;

2. объекты (предметы) рыночных отношений;

3. инфраструктуру рынка строительного комплекса;

4. рыночный механизм;

5. государственный контроль, регулирование и саморегулирование рынка.

Объектами (предметами) рыночных отношений являются:

· строительная продукция (здания, сооружения, объекты, их комплексы и др.); строительные машины, транспортные средства, энергетическое, технологическое и другое оборудование;

· материалы, изделия, конструкции; капитал; рабочая сила;

Движущей силой рыночного механизма остается наличие спроса и предложения. Государство устанавливает и регулирует институциональные зависимости субъектов строительного рынка и его инфраструктуры на основе налоговых обязательств, субвенций, антимонопольных мер, амортизационных отчислений и т.д.

Государственный контроль в сфере строительного рынка предполагает, выделение инвестиционного (строительного) бизнеса в специальную область хозяйственного законодательства и административного надзора. ГК РФ (гл. 37, ч. II) не отвечает указанным требованиям.

Саморегулирование процессов рыночных отношений осуществляется посредством работы бирж, тендерных торгов, представляющих собой аукционы по купле-продаже инвестиционных ресурсов, строительной продукции, ценных бумаг, где цены формируются по закону спроса и предложения. При этом экономическая ответственность сторон отражается в хозяйственных и подрядных договорах, контрактах, соглашениях о намерениях и т.д.

Рыночная структура сложнее и многограннее плановой системы. Все субъекты строительного рынка и элементы его инфраструктуры находятся во взаимной связи и взаимоотношениях.

Рынок строительного комплекса сможет эффективно функционировать только при наличии развитой информационной системы, обслуживающей этот рынок. Потребность в разработке подобной системы остро ощущается в секторе материально-технического обеспечения строительства. После слома старой базы материально-технического обеспечения и образования новых коммерческих структур того же назначения оперативные данные о ресурсах и продукции строительного комплекса в полном объеме (т.е. в количестве, номенклатуре, ценах, потребительских и технологических свойствах и т.п.) оказались недоступными ни органам управления в Российской Федерации, ни ее субъектам, ни регионам, ни предприятиям. Отсюда видна актуальность создания информационной системы строительного рынка России, максимально воспринимающей и оперативно отражающей широкую номенклатуру производимых и потребляемых строительных материалов, изделий, конструкций, строительных машин и механизмов, учитывающей спрос и предложение на проектную и строительную продукцию и т.д.

Главными задачами информационной системы строительного рынка являются следующие: строительный рынок инвестор

· знание потребностей в строительной продукции на местах со стороны возможных заказчиков (инвесторов);

· создание соответствующего банка данных;

· владение информацией о текущих производственных возможностях строительно-монтажных организаций, специфике выполняемых ими работ, загрузке, стоимости (ценах) выполняемых ими работ (банк данных по строительно-монтажным организациям);

· владение информацией о текущих возможностях проектных и изыскательских организаций, о стоимости (ценах) проектных работ (банк проектно-изыскательских организаций);

· владение информацией об объемах, номенклатуре, качестве, ценах выпускаемых строительных материалов, изделий и конструкций (банк предприятий промышленности строительных материалов);

· владение информацией по рынку строительных машин и механизмов;

· владение информацией по рынку труда в строительстве;

· владение информацией по инвестиционным проектам, обладающим коммерческой состоятельностью;

· взаимосвязь с рынком недвижимости;

· создание в центре и на местах условий для проведения тендеров (торгов) по проектам, финансовым (инвестиционным) ресурсам, строительным материалам, машинам, механизмам, строительной продукции;

Таким образом, организационная структура строительного рынка видится в первую очередь не как производственная структура, а как орган, предлагающий информационные услуги в области строительной деятельности. Этим новым организационным структурам предстоит найти формы экономического сотрудничества с местными и центральными административными органами, коммерческими структурами, банками и др., что позволило бы выработать целесообразную и эффективную инвестиционную политику в субъектах РФ, способствовало бы развитию ипотечного дела на местах.

Для активизации рынка подрядных работ необходимо:

1. ужесточение контроля за расходованием государственных инвестиций. Эта работа должна базироваться на следующих основных принципах:

o сочетание бюджетных инвестиций с инновациями;

o инвестирование приоритетных объектов;

o обеспечение быстрой окупаемости инвестиций;

o экономическая заинтересованность и персональная ответственность за срыв сроков строительства и ввода государственных объектов в эксплуатацию;

2. переработка налоговой системы в сфере строительной деятельности;

3. увеличение налоговой ставки за незавершенное строительство в составе имущества предприятия;

4. привлечение в более широких масштабах амортизационных отчислений предприятий и организаций, а также других источников финансирования капитальных вложений, в частности средств населения;

5. активное введение в действие Федерального закона от 16 июля 1998 г. № 102-ФЗ «Об ипотеке (залоге недвижимости)», обеспечивающего эффективное включение в инвестиционный оборот дорогостоящего недвижимого имущества юридических и физических лиц.

Исходя из изложенного, можно сформулировать следующие основные мероприятия, реализация которых позволила бы вывести строительный комплекс из критического состояния. К таким мероприятиям относятся: переход к реальной структурной реформе в национальной экономике, осуществление селективной инвестиционной политики, направленной на преодоление существующих негативных структурных изменений.

Эти финансово-промышленные образования, включающие в свой состав банки, строительные организации, промышленные предприятия, страховые компании, могли бы совместно с другими институциональными изменениями в экономике способствовать совершенствованию инвестиционной обстановки в стране, обеспечить стабилизацию хозяйственных связей, ослабить волны неплатежей, сформировать внутреннюю конкурентную среду, развить рынок подрядных работ в России.

Текущие меры государства по нормализации строительной деятельности в России должны включать селективную санацию и поддержку тех строительных организаций, предприятий промышленности строительных материалов, а также проектно-изыскательских организаций, которые могут составлять основу качественно нового облика строительного комплекса в перспективе, сохранять достаточно высокий потенциал крупных государственных проектно-изыскательских и строительно-монтажных организаций.

Таким образом, в строительном комплексе заложены объективные предпосылки для эффективной работы в рыночных условиях, и обусловлены они постоянной потребностью в строительной продукции и особенно в социальной сфере (даже в условиях спада инвестиционной активности). Рыночная экономика, как показывает зарубежный опыт, позволяет’ превратить строительство в один из наиболее рентабельных секторов национальной экономики.

Размещено на Allbest.ru

Подобные документы

Новый экономический смысл инвестиционно-строительной деятельности строительного бизнеса. Инвестиционно-строительная политика в регионе. Экономический механизм взаимодействия рынка инвестиций и рынка строительных услуг.

дипломная работа [85,8 K], добавлен 11.04.2004

Кризис экономического положения промышленности строительных материалов в России. Значение и эффективность реорганизации производства на предприятиях промышленности строительных материалов. Общая характеристика и структура строительного комплекса Украины.

реферат [22,1 K], добавлен 02.06.2010

Исторические этапы развития строительного материаловедения. История развития производства строительных материалов. Достижения отечественной науки, техники и промышленности. Строительные материалы в народном хозяйстве.

реферат [56,3 K], добавлен 21.04.2003

Порядок заключения договора строительного подряда. Стороны в договоре строительного подряда. Существенные условия договора строительного подряда. Содержание договора строительного подряда. Гарантии качества в договоре строительного подряда.

курсовая работа [48,8 K], добавлен 06.02.2007

Планирование уровня механизации строительного производства и использования строительных машин. Планирование поставок и списания машин. Определение коэффициента сменности парка. Планирование материально-технического обеспечения строительного производства.

реферат [2,6 M], добавлен 30.01.2009

дипломная работа [2,5 M], добавлен 23.10.2011

Регулирование отношений между фирмой и заказчиками (смета и договор). Бизнес-план создания строительного предприятия, оценка конкурентов и сбыта услуг, финансовые расходы. Обучение работников по подготовке стен и нанесению декоративной штукатурки.

курсовая работа [73,7 K], добавлен 16.02.2012

Определение коэффициента теплопроводности строительного материала и пористости цементного камня. Сырье для производства портландцемента. Изучение технологии его получения по мокрому способу. Свойства термозита, особенности его применения в строительстве.

контрольная работа [45,0 K], добавлен 06.05.2013

Общее представление о видах материально-технических ресурсов строительства, а также возможностях их поставки. Рассмотрение структуры нормы расходов строительных материалов, изделий, конструкций. Описание организации даного рынка закупки и рынка сбыта.

презентация [171,9 K], добавлен 20.09.2015

Выбор методов производства строительных работ, спецификация сборных железобетонных изделий. Технология строительных процессов и технология возведения зданий и сооружений. Требования к готовности строительных конструкций, изделий и материалов на площадке.

курсовая работа [115,1 K], добавлен 08.12.2012

Работы в архивах красиво оформлены согласно требованиям ВУЗов и содержат рисунки, диаграммы, формулы и т.д.

PPT, PPTX и PDF-файлы представлены только в архивах.

Рекомендуем скачать работу.

Обзор рынка: строительная отрасль

Данный анализ рынка выполнен на основании информации из независимых отраслевых и новостных источников, а также на основании официальных данных Федеральной службы государственной статистики. Интерпретация показателей производится также с учетом данных, доступных в открытых источниках. В аналитику включены репрезентативные направления и показатели, обеспечивающие наиболее полный обзор рассматриваемого рынка. Анализ поводится в целом по РФ, а также по федеральным округам; Крымский федеральный округ не включен в некоторые обзоры по причине отсутствия статистических данных.

Строительство является исторически одной из ведущих отраслей экономики России, на долю которого приходится до 3% ВВП. В различные периоды, в зависимости от общего состояния экономики страны, строительная отрасль испытывала подъемы и спады, оставаясь при этом одним из наиболее привлекательных направлений инвестирования.

Как правило, строительные объекты классифицируются в первую очередь по назначению: жилые здания, промышленного назначения и административно-общественные. Каждое из направлений имеет свои особенности и закономерности развития.

Отдельно рассматривается строительство автомобильных дорог.

Строительная отрасль, согласно классификатору ОКВЭД, занимает раздел F с дальнейшим делением по направлениям. Раздел 45.21 «Общестроительные работы» включает в себя 11 специализированных направлений производства строительных работ таких, как например «Производство общестроительных работ по возведению зданий», «Производство общестроительных работ по строительству электростанций…», «… по строительству сооружений для горнодобывающей промышленности и т.д.».

Какой бизнес стоит начинать в кризис?

Минимальные инвестиции. Быстрая окупаемость. Высокий спрос. Не требует помещения и сотрудников. 2 дня на запуск. Выбор портала openbusiness.ru. Подробности>>

Российская экономика в целом сегодня характеризуется снижением инвестиционной активности за счет оттока иностранного капитала, а также сокращения инвестиционных программ отечественных финансовых организаций. Высок уровень инфляции. Экспертами предполагается частичное замещение западных инвестиций азиатскими, однако такие прогнозы выглядят излишне оптимистично.

В связи с общим снижением платежеспособности основной массы населения, в секторе жилищного строительства пострадает в первую средний сегмент, за счет которого увеличится доля бюджетного сегмента. Премиальный сегмент индивидуального жилого строительства сократится незначительно; строительство многоквартирных зданий премиального сегмента обнаружит тенденцию к значительному снижению.

Промышленное строительство в России в последние годы инвестировалось в значительной степени за счет иностранного капитала, поэтому можно ожидать заморозки проектов, находящихся в реализации, а также практически полной остановки финансирования сектора.

Готовые идеи для вашего бизнеса

Строительство административно-общественных зданий также будет сокращено – востребованность помещений в торговых центрах, довольно долгое время являвшихся локомотивом данного сегмента, катастрофически падает.

Согласно данным Росстата, ежегодный объем работ, выполняемых по виду деятельности «Строительство», с 2010 по 2013 год вырос с 4454,2 млрд. рублей до 6019,5 млрд., показав стабильную динамику роста. Количество работников отрасли осталось практически неизменным за этот период 5,4-5,7 млн. человек. Ежегодное количество инвестиций в основной капитал отрасли также почти не изменялось из года в год – 337-357 млрд. рублей.

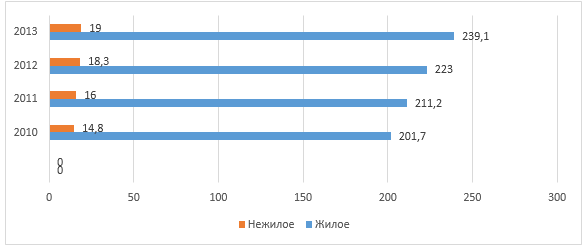

Рисунок 1. Динамика ввода зданий жилого и промышленного назначения в 2010-2013 гг., тыс. ед.

Площадь и строительный объем зданий увеличивался прямо пропорционально количеству сданных в эксплуатацию зданий.

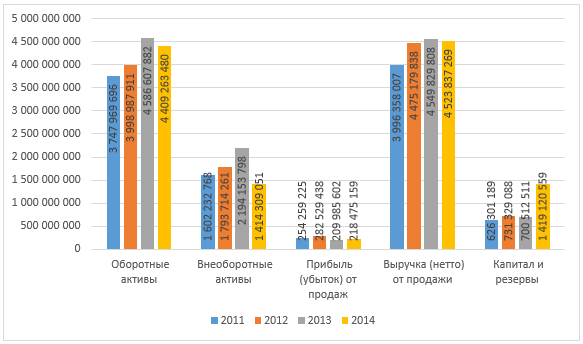

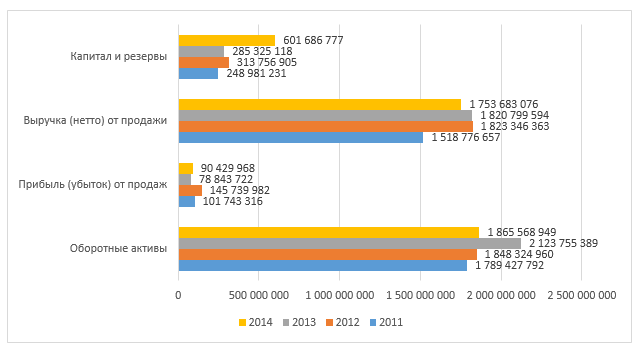

Рисунок 2. Финансовые показатели строительной отрасли в России, тыс. руб.

Как видно из диаграммы, стабильный рост показателей отрасли в 2011-2013 годах сменился некоторым падением в 2014 году. Предположительно, показатели 2015 года продолжат отрицательную динамику, однако их снижение не будет резким и вряд ли достигнет уровня 2011. Характерным является значительный рост показателя «капитал и резервы», который говорит о выведении предприятиями средств из оборота, а, следовательно, об отказе от развернутого ведения основной деятельности; выведенные из оборота средства могут быть перераспределены внутри крупных холдингов или инвестированы предприятиями в другие направления деятельности. Все это позволяет судить о подготовке отрасли к длительному спаду.

Показатели рентабельности также обнаруживают тенденции к стагнации или снижению – Рисунок 3. Наибольшее падение показывает рентабельность собственного капитала.

Рисунок 3. Динамика показателей рентабельности в 2006-2014 гг., %

Показательно многократное снижение доли долгосрочных обязательств в совокупном капитале. Если в период с 2006 по 2013 год обеспеченность отрасли долгосрочными заемными средствами составляла 27-36%, то в 2014 она сократилась до 6,2%, что вызвано, в первую очередь, значительным повышением ставок по кредитам. Также это подтверждает вывод о том, что отрасль находится в ожидании долгосрочного спада. Этот же вывод подтверждается и значительным ростом степени погашения финансовых вложений – с 700 млрд. руб. в среднем ежегодно в 2011-2013 гг. до 1,2 трлн. Рублей в 2014 году.

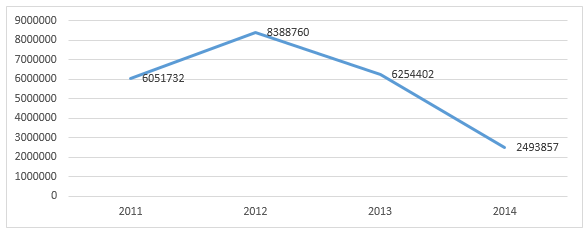

Динамика зарубежных инвестиций также отрицательная – Рисунок 4, что подтверждает существенный отток иностранного капитала из отечественного бизнеса; за первое полугодие 2015 года объем иностранных инвестиций составил 787 307 тыс. руб., что продолжает отрицательную динамику.

Рисунок 4. Динамика зарубежных инвестиций в строительную отрасль в 2011-2014 гг., тыс. рублей

Анализ отрасли по регионам приведен ниже.

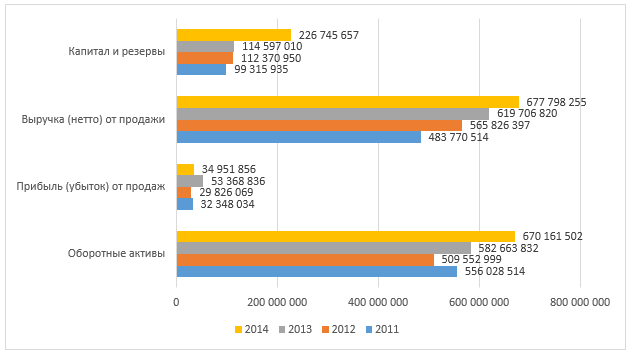

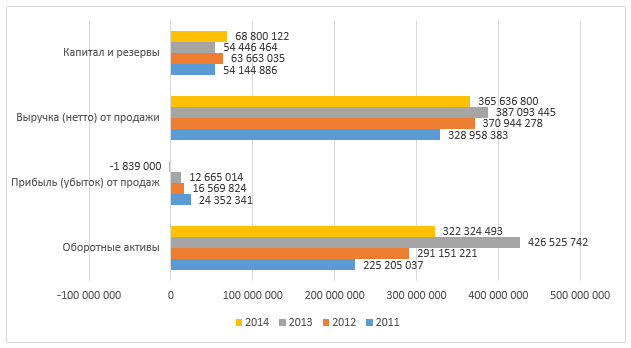

Рисунок 5. Финансовые показатели строительной отрасли в СЗФО, тыс. руб.

Рисунок 6. Финансовые показатели строительной отрасли в ЦФО, тыс. руб.

Рисунок 7. Финансовые показатели строительной отрасли в ПФО, тыс. руб

Рисунок 8. Финансовые показатели строительной отрасли в ЮФО, тыс. руб.

Рисунок 9. Финансовые показатели строительной отрасли в УФО, тыс. руб.

Рисунок 10. Финансовые показатели строительной отрасли в СФО, тыс. руб.

Рисунок 11. Финансовые показатели строительной отрасли в ДВФО, тыс. руб.

Рисунок 12. Финансовые показатели строительной отрасли в СКФО, тыс. руб.

Как видно из приведенных диаграмм, в целом динамика по различным показателям однородна. Объем оборотных активов показывает положительную или отрицательную тенденцию в зависимости от региона. Прибыль почти во всех регионах (кроме СЗФО и УФО) выросла в 2014 году по сравнению с 2013 годом на фоне неоднозначной динамики выручки. Предположительно, такой диссонанс может быть связан с повышением рентабельности продаж за счет повышения наценки, а также ввода в эксплуатацию большего количества объектов высоких ценовых сегментов. Особенно характерно это отражено на графиках УФО, ЮФО и ЦФО. Прослеживается однозначная тенденция к наращиванию резервов предприятий во всех регионах.

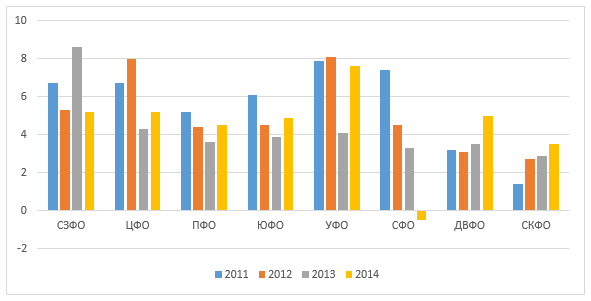

Рисунок 13. Динамика рентабельности продаж по регионам РФ, %

Готовые идеи для вашего бизнеса

По итогам первых трех кварталов 2015 года, чистая прибыль от продаж в целом по отрасли составила 104 млрд. рублей, что составляет 41% от прибыли 2014 года. С учетом окончания строительного сезона для многих регионов уже в третьем квартале, маловероятно, что по итогам года прибыль 2015 года составит хотя бы 70% от показателя 2014 года.

Строительство тесно связано с рядом отраслей, таких как: производство строительных материалов, добыча ископаемых, проектирование, грузоперевозки и т.д. Безусловно, наиболее тесные связи проявляются между строительной отраслью и проектированием и производством стройматериалов – для них строительство является основным заказчиком и потребителем.

Падение объемов строительства негативным образом скажется на состоянии этих сегментов рынка. Собственно говоря, в течение многих лет проектные организации всех направлений испытывают перманентное снижение количества заказов.

Что касается производства строительных материалов, то, по данным Росстата, за три квартала 2015 года отгружено на 7% больше металлических строительных конструкций и изделий, чем за аналогичный период 2014 года; изделий из обожженной глины (кирпич, черепица и др.) – на 10% меньше; деревянных строительных конструкций и столярных изделий – на 6% меньше. Таким образом, спад в этой отрасли пока что фактически незаметен.

Основным потребителем продукции строительной продукции являются девелоперские компании и частные лица. Учитывая то, что девелопмент не выделен в классификаторе в качестве отдельного вида деятельности, провести анализ состояния данной отрасли не представляется возможным. Однако, принимая во внимание эластичность предложения по спросу, можно говорить о том, что состояние собственно строительной отрасли достаточным образом отражает состояние девелопмента.

На основе полученных данных можно сделать вывод о том, что строительная отрасль в настоящий момент находится на завершающем этапе роста последних лет, за которым последует длительный спад. Длительность его зависит от внутренних и внешних факторов – государственное регулирование отрасли, платежеспособность населения, возвращение иностранных инвесторов.

В течение этого периода инвестировать капитал в отрасль едва ли будет целесообразно, особенно учитывая повышение уровня конкуренции в первые годы спада.

Денис Мирошниченко

(c) www.openbusiness.ru — портал бизнес-планов и руководств по открытию малого бизнеса

11235 человек изучает этот бизнес сегодня.

За 30 дней этим бизнесом интересовались 390391 раз.