Норма расхода материала в строительстве. Стройматериалы и перечень работ

Стоимость строительства зависит от многих показателей, основными из которых являются: количество и стоимость трудовых, материальных ресурсов и время работы техники. То есть, зная количество ресурсов, необходимое, например, на капитальный ремонт здания, и текущие цены на них, можно говорить о стоимости объекта в целом и планировать материально-техническое снабжение.

Норма расхода материала в строительстве определяется посредством сметно-нормативной базы, которая содержит информацию о затратах труда, среднем разряде работ, составе и времени эксплуатации техники, а также включает сведения о материалах и их расходе в натуральных единицах.

Основные понятия

Перестройка существующих объектов, капитальный и текущий ремонт, восстановление архитектурных сооружений и возведение новых зданий – все это объединяется одним термином «строительство». При этом материальные ресурсы (МР) – это совокупность предметов труда, которые используются в его процессе. К ним относятся изделия, материалы, полуфабрикаты, детали и конструктивные элементы. Но к их составу не имеют отношения технологическое оборудование, мебель или инвентарь.

Усредненный показатель потребности в конкретном предмете труда, необходимом для производства единицы объема строительных работ, определяется как норма расхода материала в строительстве.

Классификация материалов

В современном строительстве номенклатура используемых для него материалов содержит не одну сотню позиций. В зависимости от их происхождения, весь этот список делится на 2 вида: природные и искусственные материалы. Первые добываются из недр земли – камень, песок, древесина, солома. А вторые являются продуктом переработки природного сырья: кирпич, цемент, стекло, керамика.

По назначению виды строительных материалов делятся на 2 категории:

- общего назначения, используемые при возведении сооружений и зданий разных видов. К этой группе относятся кирпич, цемент, бетон;

- специального назначения, обладающие улучшенными свойствами. Например, теплоизоляционные, акустические, гидроизоляционные материалы.

Классификация же по способу изготовления и технологическому признаку выделяет 4 группы материалов: природные каменные, вяжущие, лесные и металлические.

Разумеется, каждая работа в строительстве подразумевает использование конкретного материала, обладающего определенными свойствами. Так, для отделки фасада зданий необходимо, чтобы он обладал влаго- и морозоустойчивостью. Такими свойствами наделен облицовочный кирпич, поэтому в норме на наружное покрытие стен зданий и сооружений предусмотрен расход именного этого вида материального ресурса.

Потребность в материальных ресурсах

Расход материалов для строительства объекта устанавливается на начальном этапе всего этого длительного процесса. Начинается все с разработки проекта или составления дефектной ведомости (ДВ), в зависимости от сложности работ. В любом случае относительно их перечня и объемов определяется потребность в ресурсах.

Норма расхода материала в строительстве может быть найдена двумя способами: нормативным, при использовании сметной базы, и проектным – по чертежам. Сметные нормы определяют расход однозначно и без корректировок. Они содержат перечень рабочих процессов, которые выбираются в соответствии с описанной в ДФ/проекте технологии конкретного строительства.

Проектный способ предусматривает расчет расхода материалов по спецификациям, рабочим чертежам и производственным нормам. Этот способ считается более объективным, поскольку плановая потребность подлежит корректировке и в результате расход строительных материалов приближен к фактическому.

Сметные нормы

Сейчас ни одна стройка не обходится без составления проектно-сметной документации. Именно она выступает основанием для заключения договора на выполнение строительных работ. Составляется смета посредством выбора из множества нормативных сборников норм, соответствующих технологии конкретного строительства.

Усредненная совокупность ресурсов, установленная на измеритель работ, называется сметной нормой. Благодаря ей и определяется нормативное количество ресурсов на земляные, свайные, отделочные, изоляционные, малярные работы и т. д.

Сейчас на территории России действуют государственные элементные сметные нормы (коротко ГЭСН), применяемые для составления смет ресурсным методом, и федеральные единичные расценки (ФЭР), являющиеся основанием для создания смет базисно-индексным методом.

Пример ГЭСН

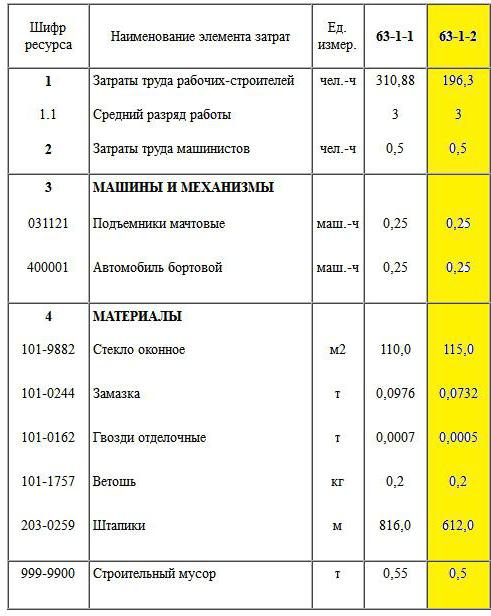

Так, в сборнике 2001-63 представлены нормы на обойные, облицовочные и стекольные работы, которые содержат информацию о расходе материальных ресурсов. В технической части к нормативному документу описано, как следует определять объем работ, например, при смене стекол их измерителем служит площадь остекления.

Итак, если взять норму 63-1-2, то она дает информацию о ресурсах, необходимых для смены стекол площадью до 0,5 м², толщиной до 3 мм на штапиках. К норме приводится состав работ:

- выемка старого стекла;

- снятие штапиков;

- нарезка и подгонка нового стекла;

- его вставка с установкой штапиков;

- протирка стекол.

Измеритель нормы — 100 м². Это говорит о том, что приведенный в таблице расход ресурсов соответствует объему работ на 100 м² остекления.

Основные виды строительных материалов, согласно приведенной норме, – это стекло и штапики. Причем норма расхода стекла на 100 м² работы составляет 115 м², а это означает, что учтены потери, возможные в процессе прирезки.

Производственные нормы расхода

Производственные нормы расходов разрабатываются по методическим указаниям с соблюдением технического нормирования потерь материалов, исходя из условий производства работ, предусмотренных СНиП. Формула производственной нормы расхода строительных материалов выглядит так:

Нч – это количество материала без учета потерь и отходов, возникающих во время перемещения, хранения и укладки его в дело;

Н0+Нп – это, соответственно, отходы и потери, без которых не обходится ни один производственный процесс. Например, обрезки кабеля, труб, стекла, опилки древесины, потери сыпучих материалов.

Индивидуальные нормы расхода

Индивидуальные квоты разрабатываются в тех случаях, когда данные работы отсутствуют в номенклатуре сметных и производственных норм. Они создаются внутри строительно-монтажной организации, и по ним определяется норма расхода материала в строительстве при изготовление индивидуальных (по проекту) металлоконструкций, каркасов, арматурных сеток или распиловку лесоматериалов.

Эти нормы создаются для того, чтобы использоваться при составлении смет с привлечением федеральных средств, и подлежат экспертизе. Их также должен утвердить главный инженер на предприятии.

Фактический расход

Даже если стройка запланирована не на один год, то все равно ежемесячно по ней предоставляются отчеты в бухгалтерию. Одним из таких документов является отчет прораба о фактическом расходе материалов. Основанием к списанию материалов служат:

- строительные нормы, которые определяют расход;

- нормы расхода для конкретного производства, утвержденные руководителем предприятия;

- журнал КС-6а, в котором ведется учет выполнения работ;

- отчет, содержащий информацию о фактическом расходе.

Выполняется отчет по форме М-29, которая содержит таблицу, приведенную ниже:

| № п/п | Код материала | Наименование | Ед. измерения | Расход по норме | Расход по факту | Экономия/перерасход |

| 1 | 1001 | Облицовочный кирпич | шт. | 150 | 150 | — |

| 2 | 1121 | Грунтовка | л | 27,8 | 30 | +2,2 |

| 3 | 1321 | Гвозди строительные | т | 0,0002 | 0,00019 | -0,00001 |

К этому отчету начальник участка должен будет приложить объяснительную записку техническому отделу о сверхнормативном перерасходе грунтовки. В ней придется указать причины такого положения дел.

Стройматериалы и перечень работ

Нормы, как вы понимаете, носят усредненный характер и не всегда учитывают современную технологию производства, подразумевающую использование новых материалов. Ниже предоставляется таблица со справочной информацией по расходу материалов при выполнении популярных общестроительных работ.

| № п/п | Наименование | Расход | Примечание |

| Малярные работы: | |||

| 1 | Водоэмульсионная краска | 9-15 л/м 2 | 2 слоя |

| 2 | Однослойная водоэмульсионная | 8 л/м 2 | |

| 3 | Акриловая краска | 10-14 л/м 2 | 2 слоя |

| Отделочные работы: | |||

| 4 | Грунтовка «Бетоконтакт» | 0,35 кг/м 2 | Толщина слоя 1 см |

| 5 | Смесь гипсовая «Ротбанд» | 8,5 кг/м 2 | Толщина слоя 1 см |

| 6 | Плиточный клей СМ 9 | 3,2 кг/м 2 | Сторона плитки до 200 мм |

| Полы: | |||

| 7 | Стяжка цементная «Кнауф-Убо« | 7,5 кг/м 2 | 1 см |

| 8 | Пескобетон М-300 на основе цемента | 20 кг/м 2 | 1 см |

| 9 | Быстротвердевающий универсальный наливной пол «Юнис Горизонт« | 17 кг/м 2 | 1 см |

Ее использование поможет понять, хоть и примерную, стоимость проведения тех или иных работ, да и строительства в целом.

Нормативный расход отделочных и общестроительных материалов

Сводная таблица для подсчета необходимого количества строительных материалов и изделий, указаны обобщенные категории товаров с предписанными производителями показателями списания. Позволит составить предварительную количественную калькуляцию материальных ресурсов, наиболее востребованных при выполнении стандартных работ.

Наименование материала

Расход нормативный

Примечание

ОБЛИЦОВКА ПЛИТКОЙ

Выравнивающий раствор (цементная шпатлевка, штукатурка)

при толщине слоя 1 мм

Плиточный клей универсальный

размер плитки 20*30 см

Плиточный клей эластичный

размер плитки 20*30 см

Клей для стеклянной мозаики и мрамора

размер плитки 10*10 см

Фуга цементная водостойкая

размер плитки 20*30 см

Плитка керамическая, грес

при прямолинейной укладке

ВЫПОЛНЕНИЕ ДЕКОРАТИВНЫХ ПОКРЫТИЙ

Цементная декоративная штукатурка, фактура «короед»

размер зерна наполнителя 2,5 мм

Цементная декоративная штукатурка, фактура «камешковая», «барашек»

размер зерна наполнителя 2,5 мм

Цементная декоративная штукатурка, фактура «шуба»

при толщине слоя 3 мм

Акриловая структурная штукатурка, фактура «короед»

размер зерна наполнителя 2,0 мм

Акриловая структурная штукатурка, фактура «камешковая», «барашек»

размер зерна наполнителя 2,5 мм

Силикатная структурная штукатурка, фактура «короед»

размер зерна наполнителя 2,0 мм

Силикатная структурная штукатурка, фактура «камешковая», «барашек»

размер зерна наполнителя 1,5 мм

Силиконовая декоративная штукатурка, фактура «камешковая»

размер зерна наполнителя 2,5 мм

Силиконовая декоративная штукатурка, фактура «короед»

размер зерна наполнителя 2,0 мм

Мозаичная декоративная штукатурка

зерно 1,4 -2,0 мм, кварцевый гравий

Моделируемый пластичное покрытие, без наполнителей

на основе полиакрилатных смол

Антисептик жидкий концентрированный для минеральных оснований

пропорция разбавления водой 1:2

Грунтующая краска с кварцевым песком

Адгезионная грунтовка, «бетон-контакт»

Универсальная акриловая грунтовка, концентрат

пропорция разбавления водой 1:1, один слой

Пленкообразующие грунтовки, для проблемных оснований

Перфорированные металлические штукатурные маяки

Тема 13 «Нормирование расхода строительных материалов»

Нормы расхода материалов в строительстве разрабатывают с учетом технических условий по производству и приемке строительных и монтажных работ (СНБ, ТКП, СНиП), а также требований установленных стандартами на материалы (ГОСТ, Тех.условий, СТБ). Производственные нормы учитывают расход материалов в натуральном выражении и состоят:

— из чистой нормы расхода материалов – количество материалов необходимое для производства единицы продукции строительного процесса или операции в соответствии с требованиями проектной документации и правил организации производства и приемки работ без учета всех видов отходов и потерь образующихся на всех стадиях подготовки и выполнения этого строительного процесса.

— из нормы трудноустранимых отходов и потерь – это потери материалов, возникновение которых неизбежно при выполнении данной технологии строительного процесса и дальнейшее их использование не представляется возможным (потери электродов на угар, потери краски остающейся на кистях и валиках, раствор остающийся на стенках бадьи и т.п.)

Есть отходы и потери которые могут быть использованы для выполнения других строительных процессов и операций, они учитываются в норме как возврат материалов. Чаще всего возврат материалов возникает при выполнении ремонтных работ, реконструкции объектов.

Все возвратные материалы полученные при разборке являются собственностью заказчика.

Рассмотрим пример определения чистой нормы на примере кирпичной кладки:

Требуется определить чистую элементную производственную норму расхода материалов на кладку кирпичной стены толщиной в 2 кирпича (510 мм), исходя из следующих данных

Размеры 250х120х65=0.00195 м 3

Толщина вертикальных швов 10 мм

Горизонтальных 12 мм

Участок стены длиной по фасаду 10 кирпичей (0.25+0.01)*10=2.6 м

И высотой 10 рядов 0.065+0.012)*10 = 0.77 м

Площадь участка 2,002 м 2

Получается 400 кирпичей

Читая норма на куб кладки будет = 400/1.021 = 391,8 шт. кирпича на куб кладки

Чистая норма раствора = 1-391,8*0,00195= 0,236 м 3 раствора на куб кирпича

Норма расходов материалов:

Нк – норма конструктивная (чистая)

Нотх – норма трудноустранимых расходов

1. Транспортные, возникающие в процессе транспортировки, погрузки и разгрузки;

4. Потери монтажные;

5. Нормы естественной убыли

Методы нормирования расхода материалов:

Производственный метод основан на наблюдения на строительной площадке путем замера выполненных объемов работ и количества израсходованных материалов с учетом отходов и потерь.

Лабораторный метод тоже что и производственный только в строительной лаборатории.

Расчетно-аналитический метод заключается в теоретическом расчете материалов на основе изучения параметров конструкции, в которые укладываются материалы.

Сметные нормы являются основными для разработки смет и могут быть использованы при разработке плана снабжения и составлений заявок на материалы. Производственные нормы учитывают трудноустранимые отходы и потери образующиеся при транспортировании материалов от приобъектного склада до рабочего места, подготовке материалов к выполнению производственного процесса (раскрой материалов, обрезка материалов, распиливание).

Методы нормирования строительных материалов.

В зависимости от характеристики материалов применяются следующие методы нормирования:

1. Железобетонные, металлические, деревянные строительные конструкции и детали заводского изготовления (арматура и т.д.) не должны давать потерь. Норма расхода должна приниматься равной чистой норме.

2. Наличники, плинтусы и другие деревянные погонажные изделия, рельсы, металлические трубы нормируются с производственным и расчетно-аналитическим методом с учетом трудноустранимых отходов и потерь.

3. Плиты и листовые материалы (кровельные перегородочные, облицовочные, стекло, линолеум) нормируются расчетно-аналитическим и производственным методом с учетом трудноустранимых отходов, вызываемых не кратностью размеров.

Местные производственные нормы.

Местные производственные нормы разрабатываются на те виды работ, на которые отсутствуют нормы в номенклатуре сметных и производственных норм и которые выполняются данной строительной организацией. Производственные местные нормы должны быть утверждены главным инженером строительной организации и согласованы вышестоящей организацией.

Первичные документы для списания строительных материалов:

— акт приемки выполненных работ по форме С-2

— отчет о расходе основных материалов в строительстве в сопоставлении с производственными нормами

— производственные нормы расхода строительных материалов на единицу объема работ

Отчет С-29 служит основанием для списания материалов на себестоимость работ и для сопоставления фактического расхода материала с расходом по производственным нормам.

| № | Обос нов. | Наименование работ | Ед изм | Кол-во | Расход на весь объем |

| материалов | Расход на единицу | ||||

| Е11-52-1 | Устройство покрытий из керамической плитки на клею по цементной стяжке | 100 м 2 | 0.1904 | ||

| Клей для облицовочных работ | Т | 0.5 / 0.0952 | |||

| Плитка керамическая | м 2 | 103 / 19.6112 | |||

| Прочие материалы | руб | 194 / 36.9376 | |||

| Е7-42-1 | Монтаж блоков до 0.5 т | 100 шт | 0.57 | ||

| Расвор | |||||

| Бетон | |||||

| Сборные конструкции – блоки ФБС | шт |

Расчет расхода материалов

| Об осн. | Наименование материалов | Ед. изм | Расход | Экономия+ расход- | Списать на себестои мость | Приме чание |

| По норме | фактический | |||||

| Клей для облицовочных работ | Т | 0.515 | 0.7 | -0.185 | 0.7 | |

| Плитка керамическая | М 2 | — |

Отчет ведется материально ответственным лицом по каждому отдельно строящемуся объекту. Если на объекте работает несколько прорабов, то отчет ведется, либо по каждому прорабу по виду работ закрепленных за каждым прорабом, либо старшим прорабом.

По каждому случая перерасхода или экономии материально ответственное лицо должно составить должностную записку с пояснением, почему так произошло.

Часто материально ответственное лицо объясняет экономию материалов тем, что данный материал получен и уложен в дело, но первичные документы на приход не получены, не оформлены поставщиком, утеряны. В таком случае необходимо наличие в бухгалтерии необходимого документа.

Иногда экономия одного материала объясняется перерасходом другого. Такое объяснение может быть принято при наличии следующих условий:

1. Замена осуществляется на материал близкий к исходному по функциональному назначению.

2. Использование другого материала не нарушает технологию производства работ, несущую способность здания.

3. Не может существовать экономия для товарных смесей содержащих вяжущее вещество – цемент. По этой же причине у прораба на подотчете не может числиться товарная смесь содержащая цемент.

Акт переработки. В тех случаях, когда материалы изготавливаются в построечных условиях.