Как объяснить ФНС причины низкой налоговой нагрузки

После подачи налоговой декларации она проверяется специалистами. Информация, изложенная в документе, может вызвать вопросы. В частности, подозрение вызывает низкая налоговая нагрузка. Если у налоговиков возникли вопросы, придется давать пояснения.

Когда подается пояснение о причинах низкой нагрузки

Представитель налоговой имеет право затребовать пояснение к предоставленной декларации. Актуально это в том случае, если содержание документа вызывает вопросы. Обычно соответствующая нужда возникает тогда, когда размер налога существенно занижен. Это вызывает подозрение в сокрытии доходов от государства. Рассмотрим ситуации, в которых могут потребовать пояснение:

Пояснительная может быть затребована только в процессе выездной и камеральной проверки.

Формула для определения нагрузки по налогу на прибыль

Для предоставления пояснений плательщик должен знать, что такое налоговая нагрузка. Это отношение выплачиваемых налогов к прибыли, прописанной в документах. Определяется размер нагрузки по этой формуле:

Объем налогов за год / показатель из строки 2110 «Выручка годового отчета» * 100%

Размер налогов определяется исходя из сведений налоговой декларации. Какая нагрузка считается низкой? Для определения адекватности показателя полученное значение сравнивается со средними значениями по отрасли.

Нагрузку по налогу на прибыль можно также определить по этой формуле:

Вычисленная сумма налога на прибыль (строка 180 листа 02 декларации за год) / Размер выручки и внереализационных доходов (строка 010 и 0120 листа 02 декларации) * 100%

Низкой считается нагрузка в 1% для торговых фирм и 3% — для субъектов с другими направлениями деятельности.

К СВЕДЕНИЮ! Пониженная нагрузка не является доказательством сокрытия доходов организации. Это только признак, который может насторожить. На его основании не может назначаться штраф. Если обнаружен этот признак, необходимо проводить расследование и осуществлять сбор дополнительных доказательств.

Какие причины пониженной нагрузки привести

Пояснительная записка предоставляется в налоговую или лично, или по почте. Оформляется она в свободной форме. Задача предпринимателя – объяснить, что уменьшение нагрузки не было специальным. Для подтверждения своей позиции нужно указать перечень причин произошедшего. К примеру, это могут быть эти причины:

Рекомендации по составлению пояснительной записки:

На требование налоговой предоставить записку рекомендуется направить пояснительную в течение 5 дней. В обратном случае придется столкнутся с проверкой.

Что делать, если в декларации есть ошибки

Пониженная нагрузка может возникнуть и потому, что в декларации были допущены ошибки. В этом случае нужно направлять уточненные сведения. Рассмотрим распространённые ошибки и их коды:

Если ошибка не влияет на показатель налоговой нагрузки, в пояснении просто прописывается правильный вариант. Также требуется указать, что ошибка не спровоцировала занижения. Альтернативный вариант – подача уточненной декларации. Если же ошибка спровоцировала занижение нагрузки, нужно составлять и направлять уточненную декларацию в самые сжатые сроки.

Уточненная декларация – это таблица, в которой указаны учетные данные и реквизиты. В строках с этими регистрами нужно пояснить ранее допущенные искажения. В документе прописываются все направления деятельности фирмы.

На каждом листе должны присутствовать реквизиты юридического субъекта. Некоторые листы требуют заверения в форме подписи представителя организации.

Законные основания

Получение запроса от налоговой о предоставлении пояснений по причинам отклонения от средней налоговой нагрузки означает, что направленные ранее данные вызвали сомнения в своей коррекции. Право на истребование пояснений оговорено в подпункте 6 пункте 1 статьи 23 НК РФ. Инспекторы имеют право требовать предъявить документацию, касающуюся расчета и уплаты налогов. Однако в законе есть важная оговорка: документы могут быть истребованы только в рамках камеральных или выездных проверок.

То есть требование о пояснениях по низкой нагрузке не оговорено в НК РФ. Есть только косвенное разрешение. Поэтому налоговая может потребовать пояснительную записку, но не может требовать подтверждающих документов. Любые подобные требования будут незаконными. Однако предприниматель может предоставить подтверждающие бумаги по собственной воле. Сделать это рекомендуется, так как позволит избежать выездной проверки и ревизии.

Чем опасна низкая налоговая нагрузка и как снизить риск проверок

Обзоры КонсультантПлюс

В российской практике термин «налоговая нагрузка» (НН) начал применяться с 2007 года, когда вступил в силу Приказ ФНС России от 30.05.2007 № ММ-3-06/333@ (ред. от 10.05.2012) «Об утверждении Концепции системы планирования выездных налоговых проверок». Упомянутым Приказом определены 12 критериев для самостоятельной оценки налогоплательщиками риска проверки со стороны ИФНС. И первым из них является оценка НН — отношение суммы налогов и сборов по данным ФНС к выручке организации по данным Госкомстата, выраженное в процентах. Расчет производится за календарный год.

Ежегодно ФНС публикует показатели НН по видам деятельности, и если этот показатель в организации ниже отраслевого, то риск проверки со стороны инспекции ФНС повышается.

Расчет налоговой нагрузки

Для расчета НН нужно выполнить следующие действия:

Полученное значение надо сравнить с отраслевым показателем НН, ежегодно публикуемым ФНС. Если нагрузка организации получилась ниже, чем по информации ФНС, это может быть поводом для проверки.

Низкая налоговая нагрузка

Объяснение (пример) рассмотрим, взяв за основу образовательную организацию, предоставляющую услуги по дополнительному образованию (ОКВЭД 85.11).

Сумма начисленных налогов за 2018 год составляет 2 169 066 рублей.

Выручка за 2018 год по отчету о прибылях и убытках — 20 557 770 рублей.

НН составит 10,6 % (2 169 066 / 20 557 770 × 100 %).

Полученное значение НН сравниваем с соответствующим показателем в документе ФНС «Налоговая нагрузка по видам экономической деятельности в процентах» за 2018 год. В документе ФНС показатели приведены укрупненно, надо найти свой раздел по классификатору ОКВЭД, а если его нет, то использовать значение НН по строке «Всего».

Раздел «Образование» ФНС не выделяла, сравниваем НН организации с общим показателем в строке «Всего», который за 2018 год составляет 10,8 %.

НН организации ниже среднего показателя на 0,2 % (10,8–10,6 %). При более высоких отклонениях НН организации от среднеотраслевых ИФНС обычно присылает письмо с рекомендацией пересмотреть налогооблагаемую базу и доплатить налоги.

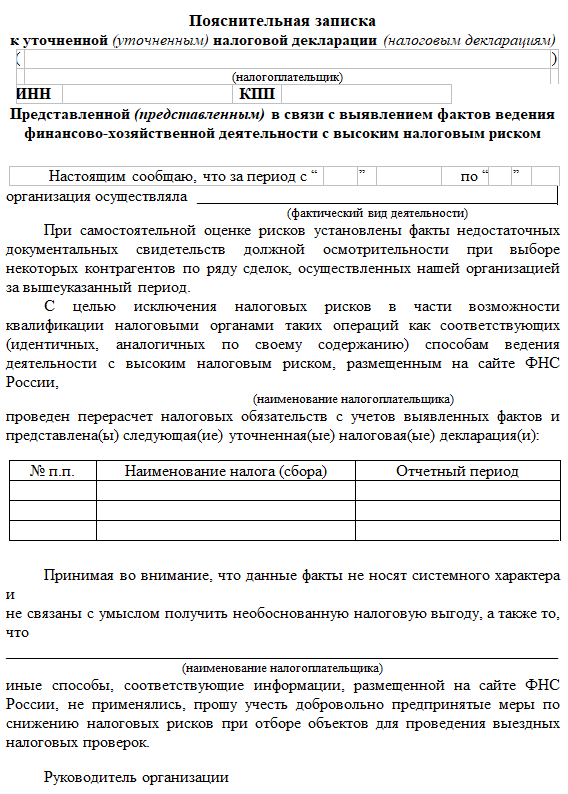

В таком случае придется подготовить уточненную декларацию с объяснением, каким образом возникла низкая налоговая нагрузка; объяснение (образец см. ниже) прикладывается к уточненной декларации. Форма пояснительной записки приводится в Приложении № 5 к Приказу ФНС России от 30.05.2007 № ММ-3-06/333@.

Причины низкой налоговой нагрузки: пояснение

В отдельных случаях возможны ситуации, когда организация объективно несет НН ниже среднеотраслевого значения и не имеет возможности пересчитать налоги в сторону увеличения.

Причинами снижения налогооблагаемой базы может быть увеличение расходов, снижение выручки, списание больших сумм сомнительных долгов, производственные простои или форс-мажорные обстоятельства.

В таком случае в ИФНС следует предоставить пояснения, по каким причинам величина отчислений ниже расчетной.

Документ составляется в свободной форме, озаглавить можно как Заявление, Информирование, Сообщение или Пояснительная записка.

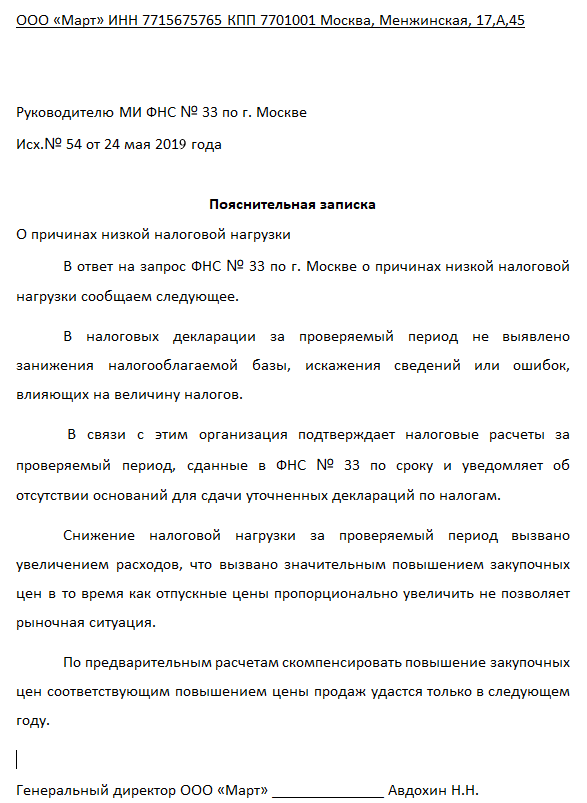

Пояснения в налоговую о низкой налоговой нагрузке могут быть сформулированы таким образом.

Банковские проверки

Банки следят за минимальным показателем НН, величина которого установлена в размере 0,5 % от поступления на расчетный счет Методическими рекомендациями, утв. Банком России 13.04.2016 № 10-МР.

Если совокупная величина платежей по налогам, взносам и сборам меньше, банк может затребовать пояснения, декларации, бухгалтерскую отчетность, договоры и другие документы.

Предоставление документов в банк также рекомендуется сопроводить пояснительной запиской, объясняющей ситуацию.

Так может выглядеть пояснение о низкой налоговой нагрузке: образец для банка.

Пояснения по прибыли: низкая налоговая нагрузка (образец)

Похожие публикации

Налоговая служба рекомендует предприятиям и ИП осуществлять самостоятельный контроль объема налоговых поступлений в бюджет. Для этой цели ежегодно устанавливаются рекомендательные средние значения налоговой нагрузки по отраслям. Если в ходе камеральной проверки налоговых деклараций инспектор увидит значительные отклонения от среднеотраслевых показателей, налогоплательщику потребуется пояснить сложившуюся ситуацию. В нашей статье рассмотрим, как составить пояснение о низкой налоговой нагрузке по налогу на прибыль организаций.

Низкая налоговая нагрузка по прибыли

Каждой организации перед сдачей налоговой декларации следует сопоставлять уровень исчисленного налога со средними значениями нагрузки по региону и отрасли. Необоснованно низкий ее показатель может стать одним из решающих критериев для назначения выездной налоговой проверки.

Уровень налоговой нагрузки по налогу на прибыль определяется в процентах как отношение суммы налога к величине доходов (от реализации и внереализационных) за соответствующий период, умноженное на 100.

Если налог к уплате сильно занижен относительно полученной выручки, следует скорректировать его значение в сторону увеличения. Однако, как следует поступить, если декларация уже сдана, и налоговый инспектор запрашивает пояснения?

Налог на прибыль: пояснения в ИФНС по низкой налоговой нагрузке

Запрос разъяснения ситуации от ФНС может прийти в виде требования. Компании не следует игнорировать запрос о предоставлении пояснений по налоговой нагрузке по прибыли во избежание назначения налоговой проверки. Несмотря на тот факт, что обязанность разъяснять информацию о причине снижения налоговых платежей не закреплена в законодательстве, на практике инспекторы ФНС запрашивают пояснение не только в период проведения камеральных проверок предоставленных отчетов. Ответ на полученное требование о низкой налоговой нагрузке по прибыли следует предоставить в течение 5 дней (рабочих) со дня получения.

Пояснительную записку требуется подготовить в письменном формате.

Рассмотрим, какие обязательные сведения в отношении налоговой нагрузки по прибыли ответ налоговой должен содержать.

Для пояснительных в ФНС не предусматривается никаких обязательных форм, в связи с чем составить ответ можно в произвольной форме. Структура ответа может быть представлена следующим образом:

Основным фактором, оказывающим влияние на изменение налоговой нагрузки, является удельный вес расходов организации. Главная цель – разъяснить, по каким причинам произошло снижение нагрузки по налогу на прибыль. Если увеличение расходов является причиной низкой налоговой нагрузки по прибыли, ответ инспекции ФНС можно обосновать, к примеру, расширением производства, и, как следствие, значительным ростом материальных затрат. Обосновать снижение нагрузки можно также существенным ростом закупочных цен, повышением заработной платы персонала, увеличением арендной платы и т.п. Эта ситуация в основном может наблюдаться у компаний, ведущих деятельность не первый год. Что касается новых организаций, зачастую вначале они работают с низкой торговой наценкой для привлечения покупателей, неся при этом весьма существенные расходы на закупку оборудования, зарплату персонала и т.д. Этот фактор тоже влияет на величину налоговых поступлений по прибыли.

Можно подкрепить свой ответ соответствующими копиями документов, расчетами и т.п.

Не следует делать прогнозы относительно величины налога в будущих периодах. Этот вопрос также может фигурировать в требовании среди прочих. Каждое предположение величины дохода налоговыми работниками может рассматриваться в качестве реального. Если по каким-либо причинам компания этого дохода не достигнет, и, соответственно, налоги, согласно ожиданиям налоговой службы, не доплатит, со стороны ФНС возникнут дополнительные вопросы, а возможно и проверки.

Образец пояснения по прибыли (низкая налоговая нагрузка) представлен ниже.