Использование калькуляций стоимости строительства

Калькуляционные расчеты позволяют обосновывать управленческие решения со значительной степенью точности.

Зачастую в строительстве обходятся без плановой калькуляции себестоимости объекта, а фактические затраты сопоставляются со сметными величинами. Более правильным является подход калькулирования плановой себестоимости строительных объектов и последующим учетом фактических затрат в разрезе объектов/заказов.

Финансовая система строительной компании должна на основе смет и собственных расчетов уметь калькулировать плановую себестоимость объекта строительства, а в дальнейшем вести учет фактических затрат в той же структуре для сопоставления плановых и фактических показателей. Данная информация должна быть доступна онлайн для лиц, принимающих решение.

Существенно облегчить расчет плановой стоимости строительства способна наша набор форм для Гранд-Смета, позволяющий вывести простую и понятную смету с итоговыми стоимостями для каждой позиции сметы.

Расчета стоимости строительных необходим для:

— определения цены продажи (для заказчика);

— выявления конкурентных преимуществ организации;

— выявления основных факторов стоимости и себестоимости;

— точного планирования и контроля затрат, оценки выполнения плановых показателей, определения рентабельности отдельных видов продукции, работ, услуг; снижения себестоимости продукции (работ, услуг);

— нахождения неэффективных мест в менеджменте и организации процессов компании.

Калькуляция является одним из важнейших элементов метода системного бухгалтерского учета, и имеют важное значение при формировании учетной информации деятельности строительных организаций.

Типовая структура калькуляционных статей в строительстве

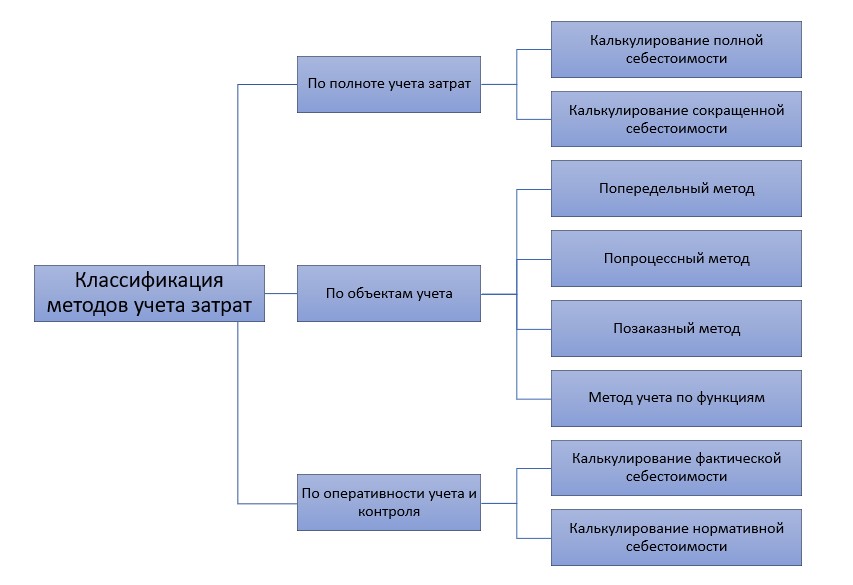

Учет себестоимости строительных работ

Попередельный метод больше подходит для строительных производств, где сырье проходит последовательную цепочку стадий обработки.

Попроцессное калькулирование используют при непрерывном процесса производства продукции, когда нет возможности выделить расходы на отдельные единицы расходов.

Наиболее используемым является позаказный метод, где объектом учета является отдельный заказ, создаваемый на каждый объект строительства или вид работ, в соответствии с заключенным договором или дополнительным соглашением.

Расходы определяются использованием в строительства материальных и трудовых ресурсов, основных средств и нематериальных активов. Затраты формируются по отдельным объектам учета-заказам в период исполнения договора на строительство до времени его полного завершения, т. е. окончательного расчета по законченному объекту строительства и передачи его застройщику.

Наш набор форм позволяет вывести простую и понятную смету из любого файла в формате ГРАНД-Сметы.

Итоговые цены по позициям

Сразу видна итоговая стоимость работ и материалов по каждой позиции сметы с учетом ндс и всех коэффициентов

Разрешено применять

Федеральным законом от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» разрешено применять индивидуальные формы сметной документации.

Расшифровка cостава работ

Расшифровка состава работ позволяет наглядно сопоставлять вознаграждение и необходимый объем работ.

Что говорят наши клиенты

Измаилова Эльмира Раисовна

руководитель ООО АЗОН (г.Казань)

«В форме предельно понятно указаны виды работ и их стоимость, стоимость материалов, что значительно упрощает расчеты экономистов по рентабельности процессов, работу сметчиков по предоставлению данных. Нет необходимости производить расчеты вручную в таблицах ХЛ формата.»

Павлова Екатерина Геннадьевна

инженер-сметчик г.Набережные Челны

«. Форма позволяет перевести сметный расчет в доступную форму для проведения коммерческих переговоров, для подготовки тендерных предложений и т.п. Сразу видна стоимость каждой позиции с учетом всех начислений малопонятных неспециалисту. Заказчики охотно принимают данную форму. «

Магина Ирина Федоровна

сметчик-эксперт (г.Зеленодольск)

«Благодаря вашей разработке я гораздо быстрее делаю справки о стоимости произведенных строительно-ремонтных работ, понятные участникам суда. «

Груздева Екатерина Леонидовна

инженер-сметчик (г.Ижевск)

Сметная стоимость строительства

Основная формула сметной стоимости, которую должен знать любой специалист, сталкивающийся со сметами.

CC = ПЗ + НР + СП

ПЗ – прямые затраты, НР – накладные расходы, СП – сметная прибыль.

Сводный сметный расчет стоимости строительства является документом, определяющим сметный лимит средств, необходимых для полного завершения строительства. Cводный сметный расчет стоимости строительства служит основанием для определения лимита капитальных вложений и начала финансирования строительства.

Сводный сметный расчет стоимости строительства составляется на основе объектных смет.

Наш набор форм позволяет вывести простую и понятную смету из любого файла в формате ГРАНД-Сметы.

Итоговые цены по позициям

Сразу видна итоговая стоимость работ и материалов по каждой позиции сметы с учетом ндс и всех коэффициентов

Разрешено применять

Федеральным законом от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» разрешено применять индивидуальные формы сметной документации.

Расшифровка cостава работ

Расшифровка состава работ позволяет наглядно сопоставлять вознаграждение и необходимый объем работ.

Что говорят наши клиенты

Измаилова Эльмира Раисовна

руководитель ООО АЗОН (г.Казань)

«В форме предельно понятно указаны виды работ и их стоимость, стоимость материалов, что значительно упрощает расчеты экономистов по рентабельности процессов, работу сметчиков по предоставлению данных. Нет необходимости производить расчеты вручную в таблицах ХЛ формата.»

Павлова Екатерина Геннадьевна

инженер-сметчик г.Набережные Челны

«. Форма позволяет перевести сметный расчет в доступную форму для проведения коммерческих переговоров, для подготовки тендерных предложений и т.п. Сразу видна стоимость каждой позиции с учетом всех начислений малопонятных неспециалисту. Заказчики охотно принимают данную форму. «

Магина Ирина Федоровна

сметчик-эксперт (г.Зеленодольск)

«Благодаря вашей разработке я гораздо быстрее делаю справки о стоимости произведенных строительно-ремонтных работ, понятные участникам суда. «

Груздева Екатерина Леонидовна

инженер-сметчик (г.Ижевск)

Билет 6. Состав и структура сметной стоимости строительства и строительно-монтажных работ

![]()

![]()

Под стоимостью строительства понимаются денежные средства на создание строительной продукции. Расчеты этой стоимости выполняются путем составления специальных документов – смет, а денежные затраты, выражающие стоимость, называются сметной стоимостью.

Роль смет в строительстве велика. На основании сметной стоимости определяется размер капитальных вложений, осуществляются финансирование строительства и расчеты за выполненные работы. Сметная документация используется в процессе учета и отчетности, а также в проведении экономического анализа деятельности строительно-монтажных организаций (СМО).

Поэтому правильное определение сметной стоимости строительной продукции имеет важное значение для успешного проведения инвестиционно-строительной деятельности.

В свою очередь при определении сметной стоимости строительства прежде всего необходимо знать состав сметной стоимости строительства. В общем случае полная сметная стоимость строительства любого объекта (Собщ) складывается из затрат: на строительные работы (Сстр); монтажные работы (Смонт); приобретение оборудования, инструмента, мебели и инвентаря (Собор.); прочие капитальные работы и затраты (Спр).

Распределение сметной стоимости строительства по группам с указанием их удельного веса в общей стоимости образует структуру сметной стоимости строительства. Примерная структура такой стоимости представлена в таблице.

Составной частью стоимости строительства является сметная стоимость строительно-монтажных работ (Ссм), которая по своему экономическому содержанию делится на прямые затраты (ПЗ), накладные расходы (НР) и сметную прибыль (СП).

Прямые затраты непосредственно связаны с выполнением строительных работ или монтажом оборудования. Они изменяются прямо пропорционально объему выполняемых работ и включают в себя:

а) стоимость материалов, полуфабрикатов, деталей и конструкций, используемых для строительства объектов (Смат). Она учитывает все затраты, связанные с приобретением материалов и их доставкой на приобъектные склады строительства;

б) расходы на оплату труда рабочих, занятых на производстве строительных и монтажных работ (Срот);

в) стоимость эксплуатации строительных машин и механизмов, участвующих в производстве строительных и монтажных работ (Сэмм). В этой стоимости учитываются расходы на оплату труда машинистов, на перебазировку машин в период строительства и подготовку их к эксплуатации, а также амортизационные отчисления.

Накладные расходы предусматриваются в сметах на строительство для покрытия расходов, связанных с обеспечением общих условий выполнения строительных и монтажных работ (СиМР) и деятельности подрядных организаций.

Согласно «Методических указаний по определению накладных расходов в строительстве (МДС 81-33.2004)» в составе накладных расходов учитываются следующие статьи затрат:

Накладные расходы предусматриваются в сметах на строительство для покрытия расходов, связанных с обеспечением общих условий выполнения строительных и монтажных работ (СиМР) и деятельности подрядных организаций.

Согласно «Методических указаний по определению накладных расходов в строительстве (МДС 81-33.2004)» в составе накладных расходов учитываются следующие статьи затрат:

1.Административно-хозяйственные расходы, которые связаны, в основном, с управлением производством при строительстве объектов. Они включают расходы на оплату труда работников аппарата управления, линейного персонала, рабочих хозяйственного обслуживания; отчисления по уплате единого социального налога; почтово-телеграфные, типографские, канцелярские и представительские расходы; расходы на эксплуатацию зданий, сооружений и помещений, занимаемых административно-хозяйственным персоналом; расходы на эксплуатацию служебного легкового автотранспорта; расходы на служебные командировки, оплату услуг банков и аудиторских форм и другие расходы, связанные с управленческой деятельностью.

2.К расходам на обслуживание работников строительства относятся: затраты на подготовку и переподготовку кадров; отчисления на единый социальный налог от фонда оплаты труда рабочих, учтенного в прямых затратах; расходы по обслуживанию санитарно-гигиенических и бытовых условий; расходы на охрану труда и технику безопасности.

3. Расходы на организацию работ на строительных площадках охватывают: износ и расходы, связанные с содержанием, ремонтом и разборкой временных (нетитульных) сооружений, приспособлений и устройств; износ и расходы по ремонту малоценных и быстроизнашивающихся инструментов и производственного инвентаря; расходы на содержание пожарной и сторожевой охраны; расходы по нормативным и геодезическим работам; расходы, связанные с изобретательством и рационализаторством; расходы по проектированию производства работ и содержанию производственных лабораторий; расходы по благоустройству и содержанию строительных площадок; затраты по подготовке объекта строительства к сдаче и другие расходы.

4. В составе прочих накладных расходов учитываются: амортизация по нематериальным активам; платежи по кредитам банков и расходы на рекламу.

5. В отдельную группу выделяются накладные расходы, которые не учитываются в нормах накладных расходов, но если они возникают, то учитываются в составе накладных расходов. К ним относятся: платежи по обязательному страхованию имущества строительной организации и отдельных категорий работников; налоги, сборы, платежи и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком; расходы, возмещаемые заказчиками строек за счет прочих капитальных затрат, связанных с деятельностью подрядчика.

Сметная величина накладных расходов определяется на основании норм накладных расходов, которые по своему функциональному назначению и масштабу применения подразделяются на следующие виды: укрупненные нормативы по основным видам строительства; нормативы по видам строительных, монтажных и ремонтно-строительных работ; индивидуальные нормы для конкретной строительно-монтажной организации. Накладные расходы нормируются косвенным способом в процентах от сметных затрат на оплату труда рабочих – строителей и механизаторов в составе прямых затрат.

Среднеотраслевые укрупненные нормативы накладных расходов рекомендуется применять по видам строительства в пределах от 95 до 125 (МДС 81-33.2004). Например, промышленное строительство – 106, жилищно-гражданское –112, транспортное –110 %.

Нормативы накладных расходов по видам строительных и монтажных работ принимаются в пределах от 80 до 155 %. В частности, по земляным работам, выполняемых механизированным способом – 95; по конструкциям из кирпича и блоков – 122, по отделочным работам – 105, по внутренним сантехническим работам – 128 %.

Сметная прибыль в составе сметной стоимости строительной продукции – это денежные средства, предназначенные для покрытия расходов подрядных организаций на развитие производства и социальной сферы, а также на материальное стимулирование работников.

Сметная прибыль является нормативной частью стоимости строительной продукции и не относится на себестоимость работ.

В составе сметной прибыли учтены затраты на отдельные виды налогов (налог на прибыль организаций, налог на имущество); на модернизацию оборудования; реконструкцию объектов основных фондов; на материальное стимулирование работников; на финансирование строительства жилья и других объектов не производственного назначения.

Порядок определения размера сметной прибыли изложен в «Методических указаниях по определению величины сметной прибыли в строительстве» (МДС 81-25.2001). Так в качестве базы для исчисления сметной прибыли принимается величина средств на оплату труда рабочих – строителей и механизаторов в составе сметных прямых затрат.

Величину сметной прибыли рекомендуется определять на основе общеотраслевых нормативов; нормативов по видам строительных и монтажных работ; индивидуальной нормы, разрабатываемой для конкретной подрядной организации.

Решение по выбору варианта исчисления величины сметной прибыли принимается инвестором (заказчиком-застройщиком) и подрядчиком на равноправной основе.

При применении общеотраслевого норматива сметной прибыли для определения сметной стоимости СиМР его величина согласно МДС 81-25.2001 принимается равной 65 % к размеру средств на оплату рабочих-строителей и механизаторов.

При определении сметной стоимости СиМР на стадии разработки рабочей документации и расчетах за выполненные работы применяются нормативы сметной прибыли по видам строительных и монтажных работ.

В тех случаях, когда условия производства работ отличаются от принятых в усредненных нормативах, и прибыли, рассчитанной на основе общестроительных нормативов, недостаточно для покрытия расходов подрядной организации на развитие производства и материальное стимулирование работников, то по согласованию с заказчиком-застройщиком рекомендуется разрабатывать и применять индивидуальный норматив сметной прибыли.

Примерная структура сметной стоимости СиМР характеризуется следующими данными:

1. Прямые затраты ……………………….. 75 – 80 %

расходы на оплату труда рабочих ………. 15 – 25 %

стоимость материалов ……………………. 45 – 55 %

расходы на эксплуатацию машин ……….. 8 – 10 %

2. Накладные расходы ……………………. 12 – 18 %

3. Сметная прибыль ………………………… 5 – 8 %

Рассмотренный в докладе состав сметной стоимости строительства в целом и строительно-монтажных работ, в частности, позволяет методически правильно подойти к поэтапному решению задачи по определению сметной стоимости, начиная с определения сметной стоимости отдельных видов работ и затрат и заканчивая определением сметной стоимости комплексов объектов.