Подтверждение эксплуатации строительных машин и механизмов на объекте для расчетов за выполненные работы

Подтверждение эксплуатации строительных машин и механизмов на объекте для расчетов за выполненные работы

Для подтверждения выполненных работ (услуг) строительными машинами (механизмами) предназначена унифицированная форма № ЭМС-7 «Справка для расчетов за выполненные работы (услуги)».

Она применяется для производства расчетов организации с заказчиками и для подтверждения выполненных работ (услуг) строительными машинами (механизмами).

Составляется в одном экземпляре представителями заказчика и организации — исполнителя работ (услуг) на основании данных путевого листа (форма N ЭСМ-2) или рапортов (формы N N ЭСМ-1, ЭСМ-3).

Справка заверяется печатью заказчика, передается в бухгалтерию организации, которая использует ее как приложение к актам КС-2 и КС-3.

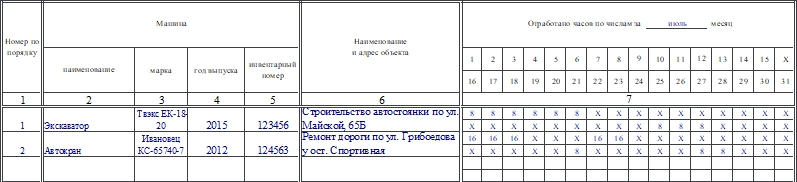

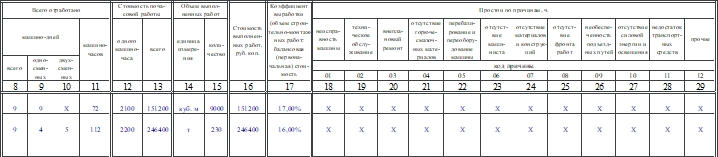

В верхней строке бланка по центру указывают реквизиты предприятия и заказчика, ниже – наименование и адрес объекта, наименование и марку машины и фамилии машинистов. Далее в графы таблицы вписывают виды работ, их коды и наименование, количество отработанных машино-часов и их стоимость. Также указывают простои по вине заказчика. Количество отработанных машино-часов вписывают прописью.

Стоимость работ, описанных в справке для расчетов за выполненные работы (услуги) формы ЭСМ-7 в обязательном порядке указывается в ценах, по которым осуществляются расчеты Исполнителя и Заказчика.

Внимание! В справке № ЭСМ-7 предусмотрен такой важный реквизит, как наименование и адрес объекта строительства. Без этой информации расходы компании на строительные машины не будут считаться экономически оправданными (п. 1 ст. 252 НК РФ).

Количество машино-часов (смен) и объем работ, выполненных каждым видом машин и механизмов на соответствующих объектах, берутся из отчета главного механика (производителя работ), представляемого в бухгалтерию ежемесячно, который составляется на основании данных журнала учета работы строительных машин ЭСМ-6.

На работу мелких машин первичные документы не ведутся. По ним учитывается только календарное время нахождения их на строительных объектах. В конце месяца по этим машинам составляется отчет, в котором отражается количество отработанных каждой машиной смен в разрезе объектов строительства.

Для проведения работ организацией — подрядчиком могут быть использованы свои собственные машины (механизмы), находящиеся на балансе организации или арендованные ей на определенный срок, а также услуги специализированных сторонних организаций.

При использовании для строительных работ машин и механизмов, принадлежащих строительной организации на праве собственности, применяются формы N N ЭСМ-4 и ЭСМ-6.

В организациях, специализирующихся на оказании услуг по предоставлению строительных машин и механизмов, используются формы N N ЭСМ-1, ЭСМ-2, ЭСМ-3.

Форма ЭСМ-6. Журнал учета работы строительных машин (механизмов)

Журнал учета работы строительных машин применяют компании, чья деятельность связана с эксплуатацией автотранспортных средств, строительных машин и механизмов. Журнал используют как организации-заказчики техники (получающие транспорт по договору), так и организации, имеющие строительную технику на балансе. Как заполнять документ, разберемся в статье.

Функции журнала

По записям в журнале можно выяснить, какие машины на каких строительных объектах работали и какое количество времени. На основании этого документа работникам, трудящимся на строительных машинах, начисляют заработную плату. Таким образом, функции журнала — учитывать показатели работы транспорта.

О форме ЭСМ-6

Бланк был создан и введен в работу постановлением Госкомстата от 28 ноября 1997 года №78. До конца 2012 года эта унифицированная форма, как и остальные, была обязательной к применению. В начала 2013 года ситуация изменилась — формы стали рекомендованными, по информации Минфина России №ПЗ-10/2012. Организации могут работать с бланками, которые они составили самостоятельно в целях удобства, а могут использовать унифицированные. Любой свой выбор надо зафиксировать в учетной политике компании.

Унифицированные формы по-прежнему широко применяются, поскольку они имеют все необходимые графы и привычны сотрудникам проверяющих ведомств.

Важно! При выборе собственных форм надо помнить, что они должны включать в себя ряд обязательных реквизитов. Их всего 7, и перечислены они в ФЗ №402 от 6 декабря 2011 года (п. 2 ст. 9).

Заполняем ЭСМ-6

Журнал заполняет прораб или другой уполномоченный на это сотрудник. Записи можно вносить вручную либо на компьютере с последующей распечаткой.

Журнал состоит из титульного листа, четных страниц и нечетных. На титульном листе указывают наименование организации, код ОКПО, период, за который заполняется журнал.

Четные листы

В таблицу нужно внести такие сведения:

Нечетные листы

На данной странице отмечают:

Документ составляют в одном экземпляре. После того как журнал будет полностью заполнен, его необходимо оставить на хранение в бухгалтерии в течение 5 лет.

Если были выявлены фактические ошибки, например, неверно указаны суммы, количество отработанных часов и т.п., то для исправления применяют стандартный алгоритм. Прораб или другой ответственный за заполнение сотрудник должен зачеркнуть неверные сведения, в свободном месте рядом подписать верные, на полях или внизу листа поставить отметку «Исправленному верить», дату и подпись.

Электронный журнал «Практик»

You are using an outdated browser.

Please upgrade your browser to improve your experience.

Электронный журнал «Практик»

Информационный портал по бухгалтерской, налоговой и юридической тематике при поддержке аудиторской фирмы «РАЙТ ВЭЙС» на основе опыта и практики.

Аудиторские, консалтинговые и юридические услуги.

г. Москва, ул.Плющиха, д.53/25, стр. 1, пом.VIII(5)

8 903 625 98 61 Заказать звонок

ten321@rambler.ru

ПРЕДЛОЖЕНИЕ РЕКЛАМОДАТЕЛЯМ

ООО «РАЙТ ВЭЙС». Аудиторские и консалтинговые услуги предлагает:

Телефон: 8 903 625 98 61, Электронная почта: ten321@rambler.ru

Строительные машины и механизмы. Учет затрат на содержание и эксплуатацию

Рассмотрим порядок учета затрат на содержание и эксплуатацию строительных машин и механизмов.

При производстве работ в строительстве используются специальные строительные машины и механизмы, которые или числятся на балансе строительной организации, или привлекаются для работы по договорам со специализированными организациями.

Строительные машины и механизмы включают в себя следующие группы:

Документальное оформление работы строительных машин и механизмов

Для организации оперативного и бухгалтерского учета работы строительных машин и механизмов могут использоваться формы первичной учетной документации (утв. постановлением Госкомстата России от 28.11.97 № 78):

Учет затрат, связанных с использованием

строительных машин и механизмов, на калькуляционную статью

«Расходы по содержанию и эксплуатации строительных машин и механизмов»

Все затраты, связанные с использованием строительных машин и механизмов, относятся на калькуляционную статью «Расходы по содержанию и эксплуатации строительных машин и механизмов», включающую различные виды затрат:

Затраты по статье «Расходы по содержанию и эксплуатации строительных машин и механизмов» рассчитываются исходя из проектной потребности времени их работы в машино-сменах (машино-часах) и плановых калькуляций стоимости машино-смен (машино-часов), включая затраты на оплату труда рабочих, занятых управлением и эксплуатацией машин и механизмов.

Налоговый учет. Налог на прибыль

Расходы, связанные с использованием строительных машин и механизмов, являются расходами, связанными с производством и реализацией (п. 2 ст. 253, подп. 2 п. 1 ст. 254, п. 1 ст. 255, подп. 1, 45 п. 1 ст. 264 НК РФ).

Дата признания этих расходов определяется в соответствии со статьей 272 НК РФ.

При этом для целей налогообложения прибыли данные расходы, связанные с выполнением работ по договору строительного подряда, признаются в налоговом учете прямыми расходами.

Прямые расходы относятся к расходам текущего отчетного (налогового) периода по мере реализации работ, в стоимости которых они учтены.

До подписания акта приемки-сдачи выполненных работ прямые расходы формируют в налоговом учете стоимость незавершенного производства (абз. 2 п. 2 ст. 318, п. 1 ст. 319 НК РФ).

Бухучет затрат, связанных с содержанием и эксплуатацией

строительных машин и механизмов

Методологическую основу бухгалтерского учета затрат, связанных с эксплуатацией строительных машин и механизмов, необходимо формировать в соответствии с ПБУ 2/2008 «Учет договоров строительного подряда» (утв. приказом Минфина России от 24.10.08 № 116н, ПБУ 10/99).

Данные расходы увеличивают себестоимость строительных работ, так как они являются затратами, непосредственно связанными с производством строительных работ, обусловленными технологией и организацией их производства (п. 5 ПБУ 10/99, ПБУ 2/2008).

Синтетический учет затрат на содержание и эксплуатацию как собственных, так и арендованных строительных машин и механизмов в строительной организации необходимо вести на активном собирательно-распределительном счете 25 «Общепроизводственные расходы».

При этом аналитический учет по вышеуказанному счету ведется по отдельным подразделениям организации и видам машин и механизмов.

Начисленные суммы оплаты труда работникам, занятым управлением или обслуживанием строительных машин и механизмов, а также затраты на перевозку и перемещение материалов и строительных конструкций в пределах стройки, в частности заработная плата рабочих, занятых на погрузке и разгрузке, затраты на вывоз и ввоз грунта, в бухгалтерском учете отражаются следующей записью:

Дебет 25 «Общепроизводственные расходы» Кредит 70 «Расчеты с персоналом по оплате труда».

Начисленные суммы страховых взносов с оплаты труда работникам, занятым управлением или обслуживанием строительных машин и механизмов в бухгалтерском учете отражаются следующей записью:

Дебет 25 «Общепроизводственные расходы» Кредит 69 «Расчеты с внебюджетными фондами».

Затраты материальных ресурсов, включая топливо и энергию на эксплуатационные цели, находят в учете строительной организации следующее отражение:

Дебет 25 «Общепроизводственные расходы» Кредит 10 «Материалы».

Амортизационные отчисления на полное восстановление строительных машин и механизмов, а также производственных приспособлений и оборудования, учитываемых в составе основных средств, отражаются следующей записью:

Дебет 25 «Общепроизводственные расходы» Кредит 02 «Амортизация основных средств».

Счет 25 в конце месяца закрывается путем списания остатка на соответствующие счета учета затрат на производство.

По кредиту счета 25 отражается распределение фактических затрат по эксплуатации машин и механизмов по объектам учета.

Как правило, счет 25 ежемесячно закрывается и сальдо на отчетную дату не имеет.

Распределение суммы фактических затрат по счету 25 за месяц производится исходя из фактической себестоимости одного машино-часа (машиносмены) или единицы объема работы каждого вида (группы) техники и фактического количества отработанных машиночасов (машиносмен) либо выполненного ими объема работ.

Себестоимость единицы работы по каждому виду (группе) машин и механизмов рассчитывается путем деления суммы фактических затрат за месяц по данному виду техники на количество отработанных данным видом техники машиночасов (машиносмен) или объем выполненных работ на всех объектах использования техники.

Количество машино-часов (смен) или объем работ, выполненных каждым видом машин и механизмов, отражается в отчетах производителей работ или главного механика, которые составляются на основании данных журнала учета работы строительных машин (механизмов) формы № ЭСМ-6 и ежемесячно сдаются в бухгалтерию.

Предприятия могут производить распределение затрат и другими методами.

Метод распределения затрат должен быть отражен в учетной политике предприятия.

Распределение затрат по счету 25 отражается в бухгалтерском учете следующими проводками:

Дебет 20 Кредит 25

– отражена стоимость работ (услуг), выполненных на объектах основного производства;

Дебет 23 Кредит 25

– отражена стоимость работ (услуг), выполненных для вспомогательных производств;

Дебет 26 Кредит 25

– отражена стоимость работ (услуг), выполненных при благоустройстве строительных площадок;

Дебет 29 Кредит 25

— стоимость работ (услуг), выполненных для обслуживающих производств и хозяйств.

Пример 1 Организация является подрядчиком по договору строительного подряда и применяет УСН с объектом «доходы минус расходы». Для осуществления строительства организация приобретает башенный кран на условиях частичной предоплаты. Договорная цена башенного крана на рельсовом ходу, оплаченного на условиях 60%-ной предоплаты, составляет 3 186 000 руб. (в т. ч. НДС).

По условиям договора строительного подряда поставщик за вознаграждение обеспечивает транспортировку крана в адрес строительной организации, в связи с чем после доставки крана уплачено поставщику за эту услугу 12 744 руб. (в т. ч. НДС).

Затраты на монтаж крана силами вспомогательного производства организации составили 38 232 руб.

Кран приобретен, смонтирован и введен в эксплуатацию в мае 2017 г.

Монтаж осуществлен по окончании всех расчетов по приобретению и доставке крана.

Для целей бухгалтерского учета амортизация по крану начисляется линейным способом, срок его полезного использования установлен равным девяти годам (108 месяцам).

Отметим, что затраты на доставку объекта и приведение его в состояние, пригодное для использования, также включаются в первоначальную стоимость объекта (абз. 3 п. 8 ПБУ 6/01).

Исходя из буквального прочтения данной нормы можно прийти к выводу, что затраты на доставку башенного крана на строительную площадку и его монтаж в месте строительства в рассматриваемой ситуации также должны формировать первоначальную стоимость ОС.

Однако напомним, что в процессе эксплуатации башенного крана строительная организация неизбежно несет систематические затраты на его перебазирование, включающее работы по демонтажу, транспортировке и монтажу на новом месте.

Поэтому с экономической точки зрения затраты на транспортировку и монтаж крана, перемещаемого в процессе использования на каждый новый объект строительства, относятся к текущим расходам и не требуют капитализации.

Указанные затраты признаются расходами того периода, в котором были осуществлены.

Вывод: затраты на доставку и монтаж башенного крана (в том числе производимые впервые) в его первоначальную стоимость не включаются, а относятся в состав расходов организации по обычным видам деятельности (п. 5 ПБУ 10/99).

Относительно порядка отражения рассматриваемых расходов на счетах бухгалтерского учета отметим следующее.

Прямые расходы по объектам строительства учитываются строительными организациями на счете 20 «Основное производство».

В то же время расходы по содержанию и эксплуатации строительных машин и механизмов, как правило, учитываются строительными организациями на счете 25 «Общепроизводственные расходы» (на отдельном субсчете).

Накопленные на счете 25 затраты по содержанию и эксплуатации строительных машин и механизмов списываются со счета 25 в дебет счета 20 путем их распределения между строительными объектами, которое может осуществляться как расчетным путем, так и по прямому методу.

В связи с этим строительная организация может отнести расходы на доставку крана как непосредственно на счет 20, так и на счет 25 с последующим отнесением на счет 20 (по прямому методу).

Таким образом, стоимость произведенной заказчиком строительства доставки (с учетом НДС ) относится в дебет счета 20 (25) на дату оказания соответствующей услуги (п. п. 16, 18 ПБУ 10/99, Инструкция по применению Плана счетов).

Затраты на монтаж крана силами вспомогательного производства организации собираются по дебету счета 23 «Вспомогательные производства» в корреспонденции с кредитом счетов 02 «Амортизация основных средств», 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» и др. По завершении монтажных работ затраты, учтенные на счете 23, также списываются в дебет счета 20 (25).

По факту приобретения (вне зависимости от факта ввода его в эксплуатацию) его первоначальная стоимость, сформированная на счете 08, субсчет 08-4, и равная 3 186 000 руб., переносится с кредита счета 08, субсчет 08-4, в дебет счета 01 «Основные средства» (п. 4 ПБУ 6/01).

Годовая сумма амортизации составляет 354 000 руб. (3 186 000 руб. : 9 лет) (абз. 2 п. 19 ПБУ 6/01). Значит, в бухгалтерском учете амортизация начисляется ежемесячно в размере 29 500 руб. (354 000 руб. : 12 мес.) (абз. 5 п. 19 ПБУ 6/01).

Суммы начисленной амортизации ежемесячно признаются расходами по обычным видам деятельности (абз. 6 п. 5, абз. 5 п. 8, п. п. 16, 18 ПБУ 10/99). Начисление амортизации в данном случае может отражаться записями по дебету счета 20 (25) и кредиту счета 02.

Налог, уплачиваемый при применении УСН

По общему правилу организация, применяющая УСН с объектом налогообложения «доходы минус расходы», вправе признавать расходы, указанные в закрытом перечне, приведенном в п. 1 ст. 346.16 НК РФ, при условии, что они соответствуют критериям, указанным в п. 1 ст. 252 НК РФ (п. 2 ст. 346.16 НК РФ).

На дату перечисления предоплаты продавцу крана у организации не возникает расходов для целей налогообложения (п. 2 ст. 346.17 НК РФ, письмо Минфина России от 12.12.08 № 03-11-04/2/195). Это объясняется тем, что в главе 26.2 НК РФ оплатой имущества признается прекращение обязательства организации (покупателя) перед продавцом, которое непосредственно связано с поставкой этого имущества. На дату перечисления предоплаты такое обязательство перед продавцом у организации отсутствует.

Приобретенный за плату кран стоимостью более 40 000 руб. будет использоваться в деятельности, направленной на извлечение дохода, в течение срока, превышающего 12 месяцев.

Такое оборудование признается амортизируемым имуществом (ОС) в соответствии с главой 25 НК РФ (п. 1 ст. 256, п. 1 ст. 257 НК РФ).

А значит, для целей применения УСН введенный в эксплуатацию кран признается объектом ОС (п. 4 ст. 346.16 НК РФ).

Стоимость крана для целей налогообложения принимается равной его первоначальной стоимости, определяемой в порядке, который установлен законодательством о бухгалтерском учете (абз. 9 п. 3 ст. 346.16 НК РФ).

По общему правилу при применении УСН расходы на приобретение объектов ОС признаются с момента ввода этих объектов в эксплуатацию равными долями на последнее число отчетного (налогового) периода в размере уплаченных сумм (подп. 1 п. 1, подп. 1 п. 3, абз. 8 п. 3 ст. 346.16, подп. 4 п. 2 ст. 346.17 НК РФ).

Напомним, что сумма НДС, включенная в первоначальную стоимость крана в бухгалтерском учете, также учитывается в составе расходов по пп. 1 п. 1 ст. 346.16 НК РФ в качестве расходов на приобретение объекта ОС (п. 1 письма Минфина России от 04.10.05 № 03-11-04/2/94).

В данном случае на момент ввода крана в эксплуатацию (в мае 2017 года) он полностью оплачен.

Поэтому расходы, связанные с его приобретением, признаются в равных суммах, составляющих 1 062 000 руб. (3 186 000 руб. : 3 кв.), на 30 июня, 30 сентября и 31 декабря 2017 г. (п. п. 1, 2 ст. 346.19 НК РФ).

Что касается расходов на доставку крана, произведенную заказчиком строительства, то она (на основании подп. 5 п. 1, абз. 2 п. 2 ст. 346.16, подп. 1 п. 2 ст. 346.17, подп. 6 п. 1 ст. 254 НК РФ) включается в состав материальных расходов организации на дату фактической оплаты (в качестве услуг производственного характера).

Одновременно сумма НДС, уплаченная в составе стоимости услуг по доставке крана, включается в расходы (на основании подп. 8 п. 1 ст. 346.16 НК РФ).

С учетом вышеизложенного, в учете строительной организации принятие к учету башенного крана и последующее начисление амортизации по нему следует отразить следующими записями:

Содержание операций

Дебет

Кредит

Сумма, руб.

Первичный документ

На дату перечисления частичной предоплаты

Перечислена предоплата продавцу крана

Выписка банка по расчетному счету

На дату перехода права собственности на кран к организации

Затраты на приобретение крана отражены в составе вложений во внеоборотные активы

Отгрузочные документы продавца

Зачтена частичная предоплата в счет оплаты приобретенного оборудования (крана)

Кран принят к учету в составе ОС

Акт о приеме-передаче объекта основных средств,

Инвентарная карточка учета объекта основных средств

На дату доставки крана

Отражены затраты на доставку крана

Акт приемки-сдачи оказанных услуг

Бухгалтерские записи по расчетам с продавцом крана

Произведен расчет с продавцом крана

Выписка банка по расчетному счету

Оплачены услуги по доставке крана

Выписка банка по расчетному счету

Бухгалтерские записи по монтажу крана

Отражены затраты вспомогательного производства по монтажу крана

Затраты вспомогательного производства по монтажу крана списаны на затраты основного производства (на общепроизводственные расходы)

Ежемесячно с июня 2017 г. в течение 108 месяцев

Начислена амортизация по крану

Учет затрат, связанных с ремонтом строительных машин и механизмов

Затраты на все виды ремонта строительных машин и механизмов, осуществляемого собственными силами строительной организации, предварительно учитываются на счете 23 «Вспомогательные производства» по группам машин.

Затраты на проведение всех видов ремонтов строительных машин и механизмов в случае, если учетной политикой организации предусмотрено создание резерва, отражаются следующим образом:

Дебет 25 «Общепроизводственные расходы» Кредит 96 «Резервы предстоящих расходов».

Причем если ремонтный фонд не создан, а ремонт проводится собственными силами, то делается следующая проводка:

Дебет 25 «Общепроизводственные расходы» Кредит 23 «Вспомогательные производства».

В ноябре 2017 года на предприятии сломался башенный кран.

Стоимость его ремонта составила 590 000 руб. (в т. ч. НДС – 90 000 руб.).

Ремонт был произведен специализированной фирмой.

В бухгалтерском учете предприятия должны быть сделаны следующие проводки.

Ежемесячно с января по декабрь (включительно) 2017 года:

Дебет 25 Кредит 96

В ноябре 2017 года:

Дебет 96 Кредит 60

Дебет 19 Кредит 60

Дебет 60 Кредит 51

Дебет 68 Кредит 19

Дебет 25 Кредит 96

Арендные платежи

Необходимо отметить, что суммы арендной платы за пользование строительными машинами и механизмами и другие платежи по услугам, связанным непосредственно с производством строительных работ, должны относиться на себестоимость этих работ по статье «Расходы по содержанию и эксплуатации строительных машин и механизмов» и, соответственно, отражаться в элементах «Прочие затраты» и «Материальные затраты».

Арендные платежи (в частности, платежи по договору лизинга) по арендованным строительным машинам и механизмам в суммах, определенных договором, отражаются в бухгалтерском учете следующим образом:

Дебет 25 «Общепроизводственные расходы» Кредит 76 «Расчеты с разными дебиторами и кредиторами».

При этом погашенная задолженность по арендной плате списывается проводкой:

Дебет 76 «Расчеты с разными дебиторами и кредиторами» Кредит 51 «Расчетные счета».

В бухгалтерском учете арендная плата включается в расходы, связанные с эксплуатацией оборудования, используемого для выполнения работ по договору строительного подряда, и является расходами по обычным видам деятельности (абз. 1, 6 п. 5, п. 7 ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 06.05.99 № 33н).

Данные расходы формируют себестоимость выполненных работ (п. 9 ПБУ 10/99).

В налоговом учете арендная плата, связанная с выполнением работ по договору строительного подряда, признается в налоговом учете прямыми расходами.

Прямые расходы относятся к расходам текущего отчетного (налогового) периода по мере реализации работ, в стоимости которых они учтены.

До подписания акта приемки-сдачи выполненных работ прямые расходы формируют в налоговом учете стоимость незавершенного производства (абз. 2 п. 2 ст. 318, п. 1 ст. 319 НК РФ).

Пример 2 Организация использует для выполнения работ в качестве подрядчика по договору строительного подряда автобетононасос (объект ОС), арендованный у специализированной компании.