Управленческий учет Cтроительства

«Управленческий учет в строительстве» — это набор отчетов для эффективного управления строительным бизнесом.

Ваша компания одновременно ведет несколько объектов? У Вас не одно юридическое лицо? Никак не можете упорядочить и систематизировать работу? Хотите без усилий контролировать исполнение сметы? Вести раздельный учет по объектам строительства и управлять графиком платежей? Нужно организовать учет затрат подрядчика или заказчика? Мы предлагаем изменить положение и начать работу с готовой системой для автоматизации управленческого учета в строительстве.

Модель создана для владельцев и управленцев строительного бизнеса, выполняющих работы одновременно в одном или многих объектах. Ориентированные на выполнение задач:

• контроль строительства объекта (объектов);

• планирование поступления денег и контроль расходов;

• анализ и контроль финансового исполнения сметы;

• эффективное управление процессом строительства.

Преимущества системы

При приобретении набора отчетов, Вы запускаете систему успешного управления строительного бизнеса. Система содержит:

• сводный и операционный отчеты по каждому и всем объектам строительства;

• общие отчеты по управленческим, коммерческим расходам;

• сводный отчет по материалам;

• методические материалы по работе с моделью;

• настройки по сопоставлению бухгалтерского и управленческого учета.

Описание эталона

«Управленческий учет в строительстве» — это ряд отчетов для эффективного управления строительной компанией, планирования и грамотного анализа. Модель разработана, с учетом всех моментов, связанных с ведением строительного бизнеса.

Благодаря основным метрикам деятельности, можно без труда учитывать все нюансы работы компании. Все показатели – измеримы. Отсюда вывод: отследить динамику финансового состояния фирмы, не составит труда. Все отчеты представлены в подробном виде за выбранный период времени.

Целевая аудитория

Модель предназначена для компаний, которые направлены на решение вопросов:

• отслеживание динамики финансовых показателей за определенный период времени;

• полный контроль над деятельностью фирмы;

• грамотное управление платежами, доходами и расходами и др.

Назначение

После внедрения модели появляется ряд преимуществ:

• формирование полученных результатов, в удобном формате;

• получение отчетов в виде, понятном собственникам и инвесторам;

• возможность сравнивать показатели по одному объекту строительства, или группе объектов;

• контроль расходования лимитов денежных средств и согласование заявок на оплату;

• привлечение дополнительных источников финансирования (прозрачный учет дает преимущество в предоставлении кредитов);

• планирование и оценка полученных результатов работы.

Основные элементы

Получаемая отчетность предоставляет возможность сравнивать данные различных периодов, в разрезе факт/план/факт прошлый год. Все измеряется в денежном и процентном эквивалентах.

Принцип системы подразумевает раздельный учет доходов и расходов по объектам строительства и подразделениям. Весь процесс строительства делится на отдельные статьи затрат и прибыли: материалы, машины и механизмы, хранение и т.д.

Помимо затрат по подразделениям, есть и общие расходы, которые относятся ко всему процессу строительства. Они не принадлежат какому-то отдельному направлению. К ним относятся, например: управленческие расходы, коммерческие расходы и др.

Сводный отчет консолидирует информацию по всем объектам.

Выручка

Операционный отчет по объектам

Предназначен для анализа производственной себестоимости, а так же сравнение производственной себестоимости по объектам.

Производственная себестоимость.

Материальные затраты:

Расходы на оплату труда производственного персонала:

Расходы на эксплуатацию машин и механизмов:

Содержание зданий и сооружений.

Временные здания и сооружения:

Отчет по управленческим расходам — это детализированный отчет по направлению управленческих затрат. Включает в себя:

Расходы на оплату труда АУП:

Содержание административных зданий и сооружений

Отчет по коммерческим расходам — это подробный отчет по коммерческим расходам. Входят показатели:

Расходы на оплату труда работников коммерческого отдела:

Сводный отчет собирает данные по всем объектам строительства и компаниям в единую систему показателей

Созданы для понтроля себестоимости стротельного объекта, а так же сравнения стоимости строительства по объектам

Коммерческие расходы в Строительстве собираются на отдельной форме и распределяются по объектам строительства

Наши решения

Наши сервисы

Для отдельных бизнесов

Наши услуги

Настройка стройки. Управленческий учет. Часть 1

Строительство ‒ понятие многогранное, объединяющее в себе разнообразные работы, труд множества людей и большие объемы различных материалов. В одиночку построить что-то серьезное и большое практически невозможно, разве что крошечный домик или песочный замок. Так как объемы ресурсов строительного процесса довольно значительные, ошибки в таком бизнесе стоят очень дорого.

Есть много материала про управленческий учет, но не всегда понятно как применять управленческий учет для конкретного бизнеса. Мы решили объяснить применимость управленческого учета для разных типов бизнеса. Этой статьей мы открываем серию статей в которых опишем специфику ведения управленческого учета для строительных компаний.

На конкретном примере мы разберем:

в чем основные отличия управленческого учета для строительных компаний от проектного учета;

в чем специфика сметы и отличия от бюджета проекта;

как определить требования к учету на начальном этапе, чтобы в результате получить необходимую информацию для принятия управленческих решений

Деятельность строительных компаний является проектно-ориентированной. В управленческом учете таких компаний отражают особенности проектной деятельности и добавляют строительную специфику:

Формула управленческого учета для строительного бизнеса:

Управленческий учет (основа) + проектная специфика + строительная специфика

Разберем специфику строительного, точнее строительно-проектного учета, который является продолжением управленческого и проектного учета, о которых я детально рассказывала в предыдущих статьях и здесь буду делать к ним отсылки.

Строительный учет необходим компаниям, которые ведут строительный бизнес и работают с такими видами реализации как:

услуги (генподряд, консультационные).

Вторая специфика заключается в том, что компания может оказаться в разных ролях по видам оказываемых услуг: подрядчик, генподрядчик, заказчик, поставщик материальных ресурсов.

Общая структура деятельности строительных компаний

Чтобы свести потери к минимуму, необходимо выполнять детализацию, контроль и анализ финансовых результатов на всех этапах строительства объекта. Для этих целей компании используют управленческую отчетность, как результат управленческого учета.

Итак, с чего начинается любой проект? С бюджета.

Бюджет

Смета формируется за рамками управленческого учета, и является ориентиром для руководителя при проведении анализа строительной отчетности.

Виды смет:

Рассмотрим весь процесс формирования управленческого учета для строительных компаний на примере компании «Строим все», которая строит один объект, состоящий из нескольких сооружений и выполняет СМР.

Структура деятельности «Строим все»

Как и при анализе любого проекта, начнем с Бюджета. В случае строительного учета ‒ сметы.

Рассмотрим смету, сформированную соответствующим подразделением для Сооружения 1.

Сооружение 1. Смета

Если провести сравнение Сметы и Бюджета проекта, то есть явные отличия:

В смете, кроме работ и услуг (собственных и привлеченных), в структуре затрат значительную часть составляют материалы.

Смета имеет гораздо большую детализацию статей.

Если в бюджете проекта мы все собственные затраты закладывали в ставку (себестоимость штатных сотрудников) и выделяли отдельно лишь несколько статей, то в смете, расходы формируются по каждому виду ресурсов, так как в ставку сотрудника нельзя уложить такие расходы как: стоимость материалов, оборудования техники. Необходима большая детализация.

Как я уже говорила, смета является внешним источником данных для проведения анализа на основе фактических и плановых данных, для формирования качественной и количественной оценки выполнения проекта. Используя данные анализа, вы сможете разработать различные варианты управленческих решений, направленных на устранение причин отклонений показателей выручки от ожидаемых.

Структура расчета фактических показателей

С чего нужно начать?

Построение строительного учета, как и проектного учета, осуществляется в три этапа.

Этап1. Определение требований к учету

На этом этапе уточняется состав и глубина детализации отчетов. Так как отчет представляет собой таблицу, столбцы такой таблицы ‒ это статьи аналитики, а строки ‒ деление по статьям доходов и расходов

Напомню, для строительного бизнеса, как проектно-ориентированного, управленческий учет строится на основе проектного учета с добавлением специфики.

Управленческий учет = Проектный учет + Специфика строительного бизнеса.

О требованиях в проектом учете:

Специфические отличия строительно-проектного учета:

По аналитике, то есть столбцам таблиц отчетов, требуется анализ по

отдельным сооружениям и конструкциям;

объектам разного назначения внутри одного объекта.

Столбцы аналитики, сформированные для компании «Строим все»

По строкам, то есть группировке статей расходов, структура, как минимум, трехъярусная:

прямые производственные (сырье, работа техники, трудовые ресурсы),

косвенные производственные (подготовка, проектные работы, благоустройство, временные сооружения и т.п), которые относятся целиком на объект договора. Соответственно, их необходимо распределять на этапы или отдельные объекты строительства, сооружения;

косвенные административные (офис).

Напомню, что в проектном учете до этого мы рассматривали двухъярусную структуру:

1. Прямые расходы на сотрудника ‒ например, заработная плата, командировочные расходы.

2. Косвенные административные расходы ‒ например, аренда офиса..

Результатом этих требований будет являться разработанная структура отчета

Отчет для компании «Строим все»

Выводы:

Подытожу, о чем я рассказала в этой статье:

о специфических особенностях строительного учета;

о видах смет и роли сметы в строительном учете;

о требованиях к построению строительного учета на примере строительной компании.

В следующих статьях рассмотрим как создать правила реализации поставленных требований (Этап 2) и какой подход применять для автоматизации созданных правил (Этап 3)

Обо всем этом детально в мастер классе

Как я делал управленческий учет в Excel

Мой предшественник вёл управленку в Финграде, который оказался весьма мощным инструментом. Например, он позволял автоматически грузить информацию из 1С и выписок разных банк-клиентов, создавая проводки по заранее сформулированным правилам. Вещь, безусловно полезная, однако, при соблюдении системы двойной записи увеличивала время работы в разы. Чтобы избежать увеличения работы этот инструмент позволял генерировать «зависимые проводки». В создании этих дополнительных проводок и была зарыта собака. И тут выяснилось, что за всей мощью Финграда крылась уникальность, обусловившая полное отсутствие экспертизы в свободном доступе. Обычным пользователям (платившим, кстати, 3000 рублей в месяц за доступ к системе) были доступны лишь «Руководство пользователя» на официальном сайте, да 6 видео-уроков там же. Youtube, дававший доступ к ещё паре десятков видеоуроков, также не сильно помогал. Форумов с информацией «how to. » не было в принципе. Поддержка, на конкретные вопросы о правилах создания «зависимых проводок» и просьбах помочь именно в моем случае — морозилась фразами «у нас с вами не заключен договор на поддержку, поэтому на такие специфические вопросы мы не готовы отвечать». Хотя казалось бы — чего специфического в таких просьбах, да ещё и со скриншотами с моей стороны? Понятно, что все можно бить руками, но спрашивается, а зачем тогда вообще платить за инструмент, который сильно увеличивает время, необходимое на ведение управленки и не дает никаких преимуществ для малого бизнеса?

Убедив собственника в нецелесообразности использования «Финграда» при таких объемах бизнеса и выгрузив всю информацию из системы, я поставил на нем БОЛЬШОЙ и жирный крест. При этом решение уйти именно в MS Excel было не спонтанным. Хорошенько загуглив на тему ведения управленческого учета находил монстров, похожих на «Финград», либо ссылки на веб-приложения для ведения личных финансов, в то время как основными требованиями к системе были:

— возможность ведения БДДС и БДР на основе изменяемого плана счетов;

— простота в дальнейшем ведении управленческого учета (в том числе силами «финансово-неграмотных» пользователей);

— гибкость (возможность на ходу расширять/убирать функционал);

— отсутствие перегруженности инструмента/интерфейса.

Для начала проясним термины: будучи не финансистом, под БДДС понимаю «Баланс Движения Денежных Средств», БДР — «Бюджет Доходов и Расходов». БДДС считаем кассовым методом (днем совершения операции — колонка «Дата операции») и используем для операционного day-to-day планирования, а БДР методом начисления (колонка «Период начисления») для стратегического, в рамках года и более.

Итак, как все устроено и как оно работает (в идеале):

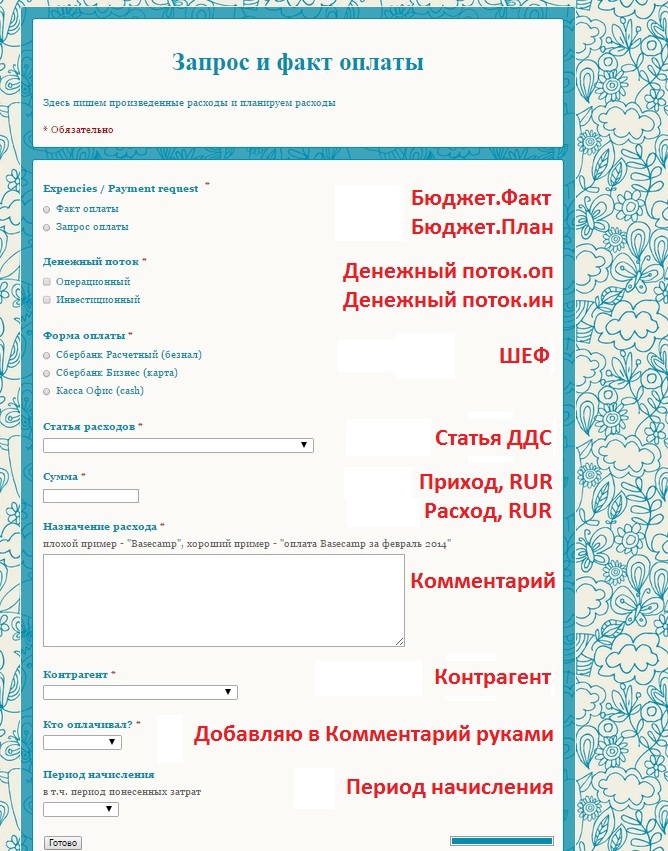

1. Управленческий учет собирается на основе информации вводимой конечными пользователями при помощи формы в Google Docs. Красным помечены названия полей и кодировки вариантов в конечном файле управленческого учета — своего рода мапинг полей.

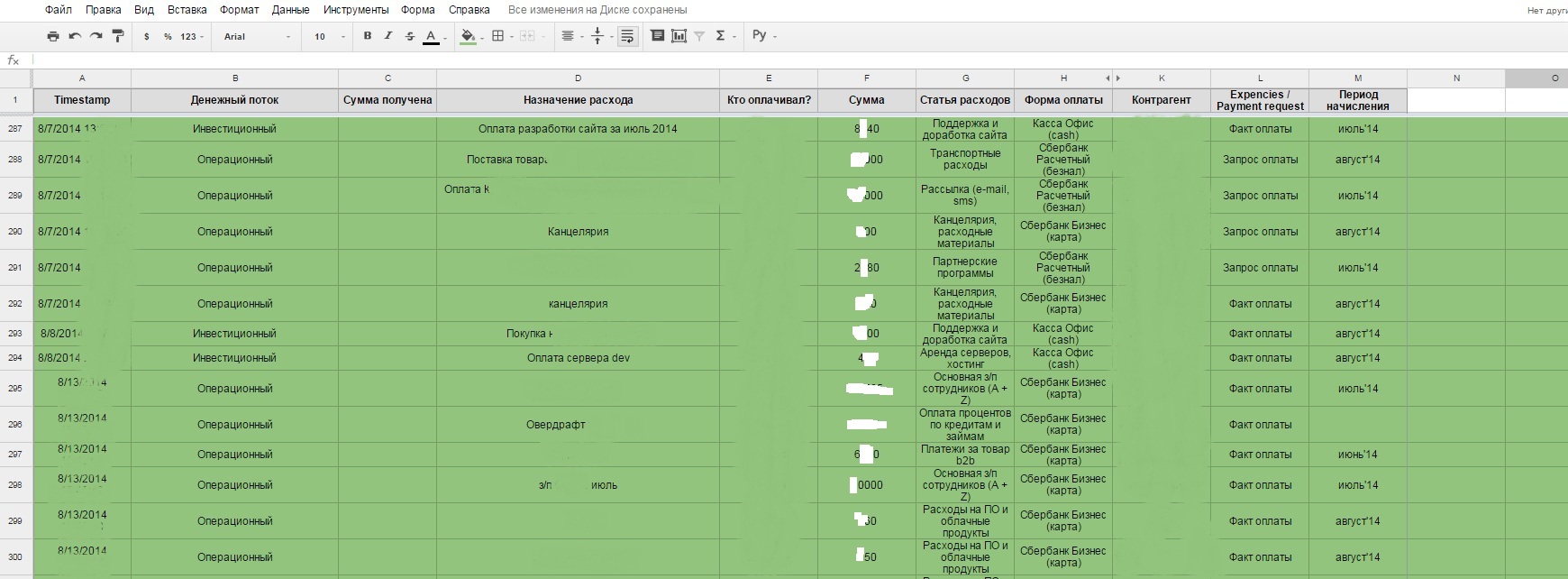

2. В итоге выглядит оно так (зеленым залито то, что перенесено в итоговый файл управленки).

Механизм заполнения прост: аккуратно переносим во вкладку «Общая книга» из формы Google Docs и банковских выписок. Красным выделены строки, используемые для формирования БДР, зеленым — БДДС., которые представляют собой сводные таблицы и строятся на основе промежуточных вкладок с говорящими названиями. Единственные колонки, информация в которых не связана с иными источниками: «Исходный ID» (уникальные значения строк) и «Дата создания» (=ТДАТА(), а затем копируем и вставляем как значение)

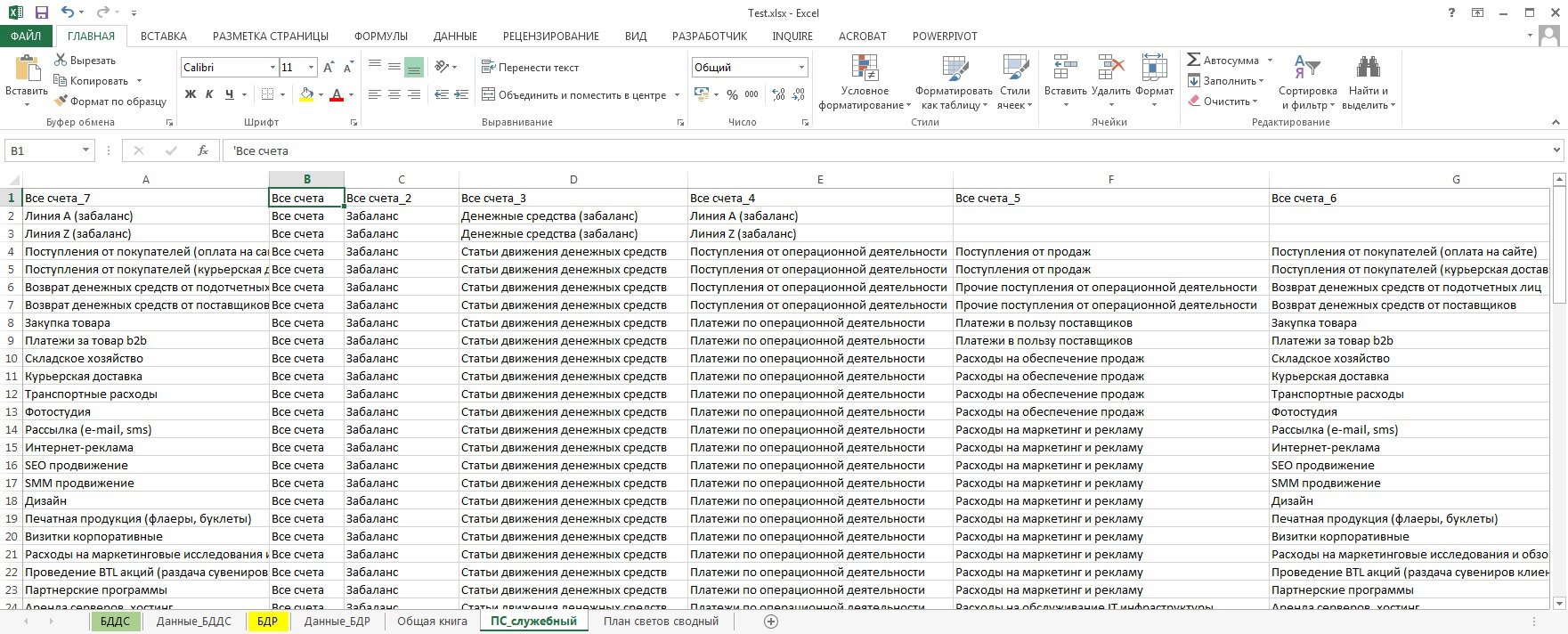

4. Статьи ДДС (движения денежных средств) располагаются на отдельной вкладке «ПС_служебный» и вполне могут регулярно пересматриваться в зависимости от конкретных потребностей (не забываем обновлять формулы на листах «Данные_БДДС», «Данные_БДР»).

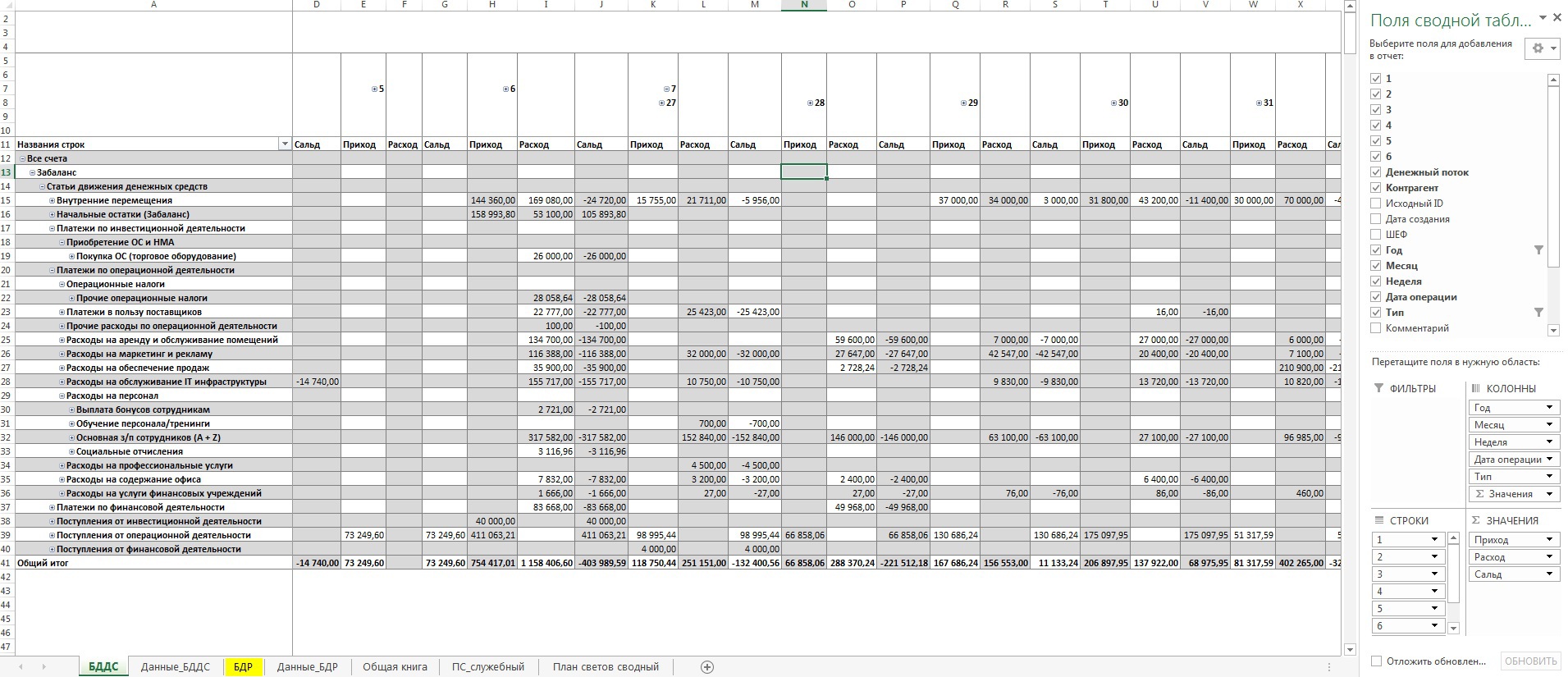

5. На картинке образец БДДС, в формате по умолчанию, свернутый до понедельной «актуальности».

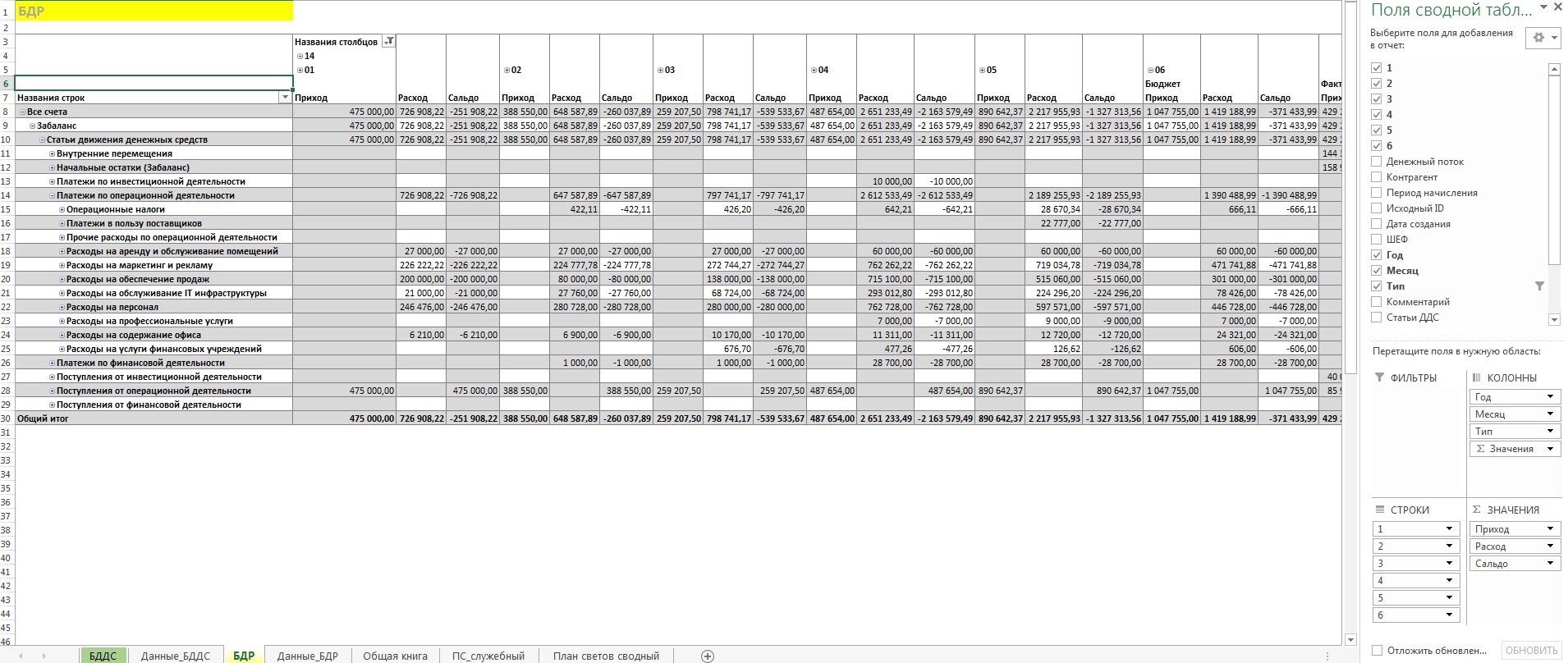

6. Образец БДС (помесячный). Обратите внимание на уже упоминавшийся выше тезис об использовании строк из «Общей книги»: Бюджет и Факт для БДР, План и Факт — для БДДС.

7. Работа с БДДС подразумевает поддержание строк «План» в максимально актуальном состоянии. Я достаточно педантичен в работе с первичной информацией и комментарии сделанные мной сохраняли всю историю изменений. Как будет у Вас — вопрос к Вам. Мой подход позволил мне отлавливать примерно 1 существенную ошибку в неделю, грозившую расхождениями на десятки-сотни тысяч рублей. Время, кстати, съедалось немного.

PS: Долго думал над тем, как автоматизировать процесс «перелива» информации из формы Google Docs, пока не пришел к мысли о необходимом ручном контроле вводимой разнородной информации (много людей заполняет формы + наличие минимум одного банк-клиента + 1С). Тем более не знаю VBA… Отдаю на суд хабрасообщества как есть, надеюсь, кому-нибудь поможет или просто будет интересно.

UPD от 30.04.2020: ввиду текущей экономической ситуации решил вспомнить Excel и бесплатно помочь малому бизнесу созданием подобных инструментов до конца 2020 года. Все интеллектуальные права останутся за мной и будут опубликованы в виде статьи (без данных, содержащих коммерческую тайну).

Критерии попадания в выборку кому хочу помочь:

1. Ваше дело имеет очевидную ценность для общества (благотворительные фонды, волонтерские движения и т.д.)

2. Вы платите белые зарплаты и приемлемый для оборота объем налогов (придется доказать выписками перечислений в фонды и на счета ФНС)

3. Вы не МММ, продавцы алкоголя возле школ, микрофинансовые организации и прочие лохотронщики

3 пункт — обязательный, также необходимо попадание в 1 или 2 пункты. Если попадаете в выборку, то пишите в личку.