Обзор рынка строительства энергообъектов

Санкции сказались на рынке проектирования и строительства энергообъектов отрицательно, поскольку множество инвестиционных программ было заморожено. Кроме того, импортозависимость России в технологическом оборудовании чрезвычайно высока: в зависимости от отрасли она составляет от 40 до 70%, оценивают эксперты.

Экономический спад в России начался еще до событий в Крыму и наложенных санкций. Впрочем, сами санкции также нанесли ощутимый урон отрасли проектирования и строительства энергообъектов.

Кирилл Зубов, заместитель генерального директора компании Quadro Electric по проектированию, считает, что санкции сказались на рынке крайне отрицательно. «Множество инвестиционных программ было заморожено и свернуто. Ситуация начинает улучшаться, однако в начале 2015 года по отрасли был нанесен серьезный удар. Количество планируемых проектов и, соответственно, конкурсов значительно сократилось. В разы упало количество конкурсов на проектно-изыскательные и строительно-монтажные работы. Яркий пример — ситуация с «Ленэнерго». Большое количество организаций терпит солидные убытки или вовсе банкротится, что не может не угнетать рынок», — подчеркивает он.

Дмитрий Буторин, руководитель центра компетенций в сфере энергетики компании «Техносерв», приводит конкретный пример. «В связи с особенностью российского рынка мы имеем в генерации отечественные газовые турбины мощностью не более 25 МВт. Если говорить об объектах, которые превышают эту мощность, то тенденция однозначна в сторону применения только импортного оборудования. Это как раз та проблема, которая возникла в Крыму. Объекты большой энергетики требуют использования импортного оборудования таких компаний, как Siemens, GE. На поставки оборудования этих компаний в Крым наложены санкции. Набирать же требуемую потребителям мощность небольшими станциями значительно дороже. Кроме этого, санкции ударили по получению предприятиями кредитных средств для реализации энергетических программ», — высказывается господин Буторин.

Впрочем, не все разделяют эту точку зрения. По словам Тимофея Кузнецова, управляющего партнера УК «Группа 100» (инфраструктурная компания, выполняющая полный цикл работ по предпроектным изысканиям, проектированию и строительству), ограничения, наложенные на Россию, на рынок поставщиков услуг проектирования и строительства не оказал значительного влияния, но существуют определенные проблемы, связанные с разработкой базовых технологических решений. «Решением может быть внедрение типового проектирования. Надо отметить, что Россия запретов на иностранные инвестиции в энергетику не вводила и предприятия электроэнергетики под санкции не попали», — подчеркнул господин Кузнецов.

По словам руководителя архитектурной мастерской «Мезонпроект» Ильи Машкова, просматривая резюме архитекторов и инженеров, он натыкается на резюме проектировщиков, которые выполняли проекты объектов энергоснабжения. «Это говорит о том, что у проектных организаций энергетического комплекса проблемы. Это неудивительно — кризис приводит к тому, что запланированные на бурное развития мощности остаются невостребованными, энергообъектов достаточно, их не проектируют», — высказывается господин Машков.

Что касается дефицита проектных организаций, то мнения экспертов разделились.

Дмитрий Буторин уверен, что дефицит присутствует. «Объекты энергетики всегда требуют качественного инжиниринга. Если обратиться в проектные институты, которые занимаются работами в данной области, то можно увидеть, что стоимость их услуг значительна. Если бы на рынке присутствовало больше инжиниринговых и проектных компаний, проектных институтов, которые проектируют объекты энергетики, то, соответственно, конкурентная среда была бы выше, а стоимость работ ниже», — говорит он.

Кирилл Зубов же считает, что дефицита на рынке проектных организаций не наблюдается. «В связи с падением объема работ многие организации, наоборот, производят сокращение персонала», — указывает он.

Импортозависимая сфера

BG попросил экспертов рынка рассказать, насколько Россия зависима от импорта в сфере энергетического оборудования.

Евгений Рогов, экс-технический директор проектной организации «Электропроект», утверждает, что, на первый взгляд, на сегодняшний день линейка отечественного оборудования во многом соответствует иностранной (кроме, наверное, высоковольтных кабелей). «Но если влезать глубже в эту проблему, то порой выясняется, что оборудование-то отечественное, а некоторые детали, из которого оно состоит, зарубежные», — поясняет он.

Если говорить о резервных дизель-генераторах, то так сложилось, отмечает Дмитрий Буторин, что на территории РФ дизель-генераторы свыше 800 кВт не производятся «с нуля».

«Мы производим генераторы до 800 кВт и ниже, либо же уже крупные генераторы от 6 МВт. Ниша по производству средних генераторов просто выпала в российской промышленности, и ее заполнили импортные производители. До санкций в проектах заказчиков нами осуществлялось резервирование мощности генераторами импортного производства. Сейчас же, в условиях санкций, мы вынуждены предлагать клиентам импортное оборудование в сегменте средних мощностей, которое в связи с удешевлением рубля является очень дорогостоящим, что не способствует развитию рынка», — констатирует господин Буторин.

По оценке Тимофея Кузнецова, импортозависимость России в технологическом оборудовании (турбины, котлы, насосы) составляет от 40 до 70%, в зависимости от отрасли. «Наименьший процент — в атомной, тепловой и гидроэнергетике. За последний год, ввиду экономических санкций, заметен сдвиг в сторону российских производителей, но это касается в основном арматуры, труб, трубопроводов и их элементов для энергетики. Технически сложные компоненты и оборудование по-прежнему приходится импортировать. А в последние годы отмечается активность на российском рынке компаний из Южной Кореи и Китая. Следует вспомнить, что еще в 1980-х годах мы были импортонезависимой страной, экспортирующей свои технологии и строящей электростанции за рубежом», — говорит он.

Кадровое малокровие

Что касается кадров на рынке проектирования и строительства энергообъектов, то тут тоже не все однозначно.

Евгений Рогов считает, что на общем рынке труда квалифицированные кадры найти практически невозможно. «Но если работаешь внутри этой области, то знаешь, где в какой организации завал по работе, а где образовалось «окно», поэтому можно переманить сотрудника. По поводу обучения — безусловно, приходится переучивать, после института люди приходят на работу проектировщика практически неподготовленными. Другое дело, когда человек приходит из эксплуатации — тогда проще. В этом случае требуется обучить его основам проектирования, но это происходит уже в процессе работы», — рассказывает господин Рогов.

Дмитрий Буторин отмечает, что ситуация с кадрами на этом рынке всегда была непростой. «Хорошие специалисты, как правило, ценятся работодателями, и стоимость их весьма высока. В «Техносерве» для проектов энергетики команда сформирована благодаря созданию центра компетенций по энергетике. Около 30% центра компетенций — это специалисты, выращенные внутри компании, 70% — кадры, пришедшие извне с рынка. При создании центра мы исходили из принципа формирования проектной команды под конкретные проекты, которых у «Техносерва» сейчас более чем на 4 млрд рублей», — говорит он.

Кирилл Зубов уверяет, что специалисты в проектной области, безусловно, есть. «Однако найти подходящего работника бывает довольно сложно. Во-первых, техническая сфера в нашей стране давно испытывает значительный дефицит. Абитуриенты сегодня с опаской относятся к техническим специальностям, предпочитая пути наименьшего сопротивления. Но просто найти проектировщика в нашей сфере бывает недостаточно для эффективной работы. Человек должен обладать определенным талантом и опытом. Ведь опыт проектировщика во многом зависит не от того, с какой скоростью он чертит, а от вдумчивого понимания задач и возможности анализировать последствия принятых решений. Поэтому при поиске кадров нам остается либо проводить серьезный конкурс, либо взращивать сотрудников самостоятельно, — рассуждает господин Зубов. — Причем обучение и наработка опыта должны обязательно включать в себя выезд на объекты строительства. Многие проектировщики видят свои будущие объекты только на бумаге, что зачастую ведет к ошибкам: например, они могут не понимать радиус изгиба кабеля, положение клемм и прочие практически ювелирные детали. Практика же в вузах сегодня не всегда позволяет студентам побывать «в полях». Поэтому очень важно основательно и внимательно подходить как к своей работе, так и к обучению своих коллег».

Рынок российской энергетики: кто больше всех производит электричества в стране

Несмотря на рост, многие регионы не обеспечивают себя собственной генерацией в полной мере

Производство электроэнергии в России ежегодно растет, впрочем, как и спрос на электроэнергию. В прошлом году производство этого ресурса в стране выросло на 0,3% в сравнении с 2016 годом. Тем не менее территориальная структура российской электроэнергетики остается очень неоднородной, и многие регионы не обеспечивают себя собственной генерацией в полной мере. Татарстан по-прежнему остается энергодефицитным регионом и продолжает закупать энергию извне, а Чувашия стала энергодостаточной. «Реальное время» разбиралось в тонкостях отечественной электроэнергетики.

Новые энергообъекты добавили киловатты в общий котел

Суммарная установленная мощность электростанций ЕЭС России в прошлом году составила 239 812, 2 МВт. Годом ранее этот показатель равнялся 236 343,63 МВт. Показатели удалось увеличить за счет ввода новых мощностей и наращивания установленной мощности уже работающего оборудования. Самыми популярными в прошлом году стали паросиловые установки (ПСУ), они заняли 80% от общего числа внедренного оборудования. Парогазовые установки (ПГУ) составили 14,6% по распространенности и 4,5% в общем котле у газотурбинных установок (ГТУ); 0,5% отвели другим вариантам энергооборудования.

Всего за последние 2 года было введено 7,9 ГВт установленной мощности. Среди крупнейших введенных мощностей: Троицкая ГРЭС (0,7 ГВт), Ново-Салаватская ПГУ (0,4 ГВт), Верхнетагильская ГРЭС (0,5 ГВт), Ярославская ТЭС (0,5 ГВт), Казанская ТЭЦ-3 (0,4 ГВт).

Установленная мощность солнечных электростанций выросла в 2017 году в 7,1 раза, ветряных — в 12,3 раза. Несмотря на существенный прирост, их доля в общей энергетической мощности ЕЭС России остается по итогам 2017 года мизерной — 0,22% солнечных электростанций и 0,06% ветряных. Но в совокупности с ГЭС доля ВИЭ в электрической мощности ЕЭС России составляет 20,5%.

По опубликованному отчету «Сведения о производстве и распределении электрической энергии» №23-Н, наибольшая установленная мощность электростанций значится у Тюменской области — 21 146,3 МВт. На втором месте Красноярский край, совокупная мощность его станций составляет 18 446,4 МВт. «Бронза» в этом списке досталась Москве с установленной мощностью 16 505,8 МВт.

По информации РДУ Татарстана, общая установленная мощность электростанций республики составляет 7 936,4 МВт. Таких показателей Татарстан смог добиться за счет ввода новых мощностей. Знаковым событием для республики стал ввод газотурбинной установки мощностью 405,6 МВт на Казанской ТЭЦ-3 (филиал ТГК-16, входит в Группу ТАИФ) в 2017 году. В результате станция удвоила установленную мощность и утроила выработку электроэнергии в комбинированном цикле, а показатели энергоэффективности улучшились на 30%.

Следом за Татарстаном в ПФО по показателю установленной мощности лидирующие позиции занимает Пермский край (7,9 ГВт). В 2017 году на Пермской ГРЭС ввели в эксплуатацию четвертый парогазовый энергоблок установленной мощностью 861 МВт. Мощность станции возросла на треть — до 3 363 МВт, благодаря чему Пермская ГРЭС вошла в пятерку крупнейших теплоэлектростанций России.

Замыкает тройку лидеров ПФО Саратовская область с установленной мощностью в 2017 году 6 709,6 МВт. У Саратова есть мощный ресурс в виде Балаковской АЭС, которая в год вырабатывает более 31 млрд киловатт-часов электроэнергии, что фактически в два раза больше, чем потребляют жители области. Добавим, хотя область и сумела удержаться в лидерах, ее показатель установленной мощности в прошлом году упал на 1%, годом ранее он составил 6 736,4 млн кВтч. Вероятно, это связано с выводом устаревшей генерации.

Говоря о вводе новых мощностей в ПФО, нужно отметить установку ПГУ мощностью 432 МВт на Ново-Салаватской ТЭЦ в Башкирии, введенной в 2016 году. Также среди крупных проектов Приволжского федерального округа — недавний ввод в эксплуатацию Затонской ТЭЦ, строительство которой началось еще в 2008 году в Башкортостане, а окончательно завершилось в марте нынешнего года. Установленная электрическая мощность станции составляет 418 МВт.

Самая маленькая установленная мощность у Еврейской автономной области, в 2017 году она составила 5,7 МВт. При этом нужно отдать должное области — несмотря на низкие показатели, ЕАО ежегодно наращивает свои мощности. Так, в 2015 году этот показатель составлял всего 3,6 МВт, в 2016-м — 5,3 МВт.

Более чем в два раза снизилась установленная мощность в Республике Тыва. Если в 2016 году этот показатель составлял 98,6 МВт, то в 2017 году он составил 45 МВт. В список регионов аутсайдеров по динамике установленной мощности также вошла Брянская область, ее показатель упал с 58,9 МВт в 2016 году до 42,2 МВт в 2017 году. В ПФО показатели снизились у Удмуртии. Ее установленная мощность упала с 836,4 МВт в 2016 году до 773 МВт в 2017 году. Скорее всего, падение связано с реконструкцией одной из старейших станций республики, Ижевской ТЭЦ-1, и выводом из эксплуатации устаревшего оборудования.

Россия увеличила производство электроэнергии

По данным обзора мировой энергетики, Россия занимает четвертое место в мире по объему и производству электроэнергии после Китая, США и Индии. Электроэнергия в России производится в основном из природного газа и угля. Более 60% электроэнергии вырабатывается на тепловых электростанциях. Другими источниками являются: атомные электростанции (АЭС), гидроэлектростанции (ГЭС), ветровые электростанции (ВЭС) и солнечные электростанции (СЭС).

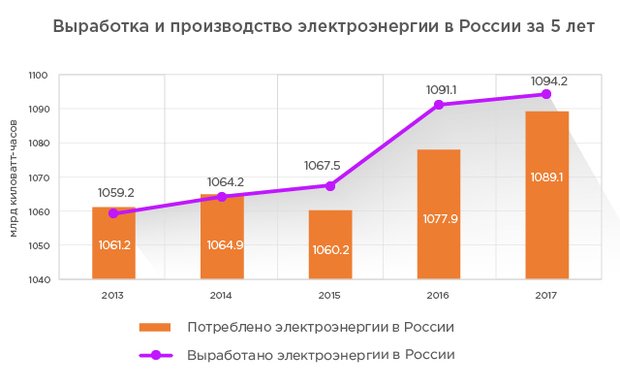

В 2017 году выработка электроэнергии в России составила 1 094,2 млрд кВтч, что на 0,3% больше по сравнению с 2016 годом (1091,1 млрд кВтч). В 2015-м энергообъекты страны произвели на 2,4 % меньше, чем в прошлом, — 1 067,5 млрд кВтч. За 9 месяцев 2018 года выработка электроэнергии в России составила 807 млрд кВтч. По прогнозам Минэнерго РФ, предполагаемый рост производства за полный 2018 год не превысит 1,2%.

По данным рейтингового агентства «РИА Рейтинг», достичь рекорда производства в 2017 году удалось исключительно за счет атомной энергетики. Российские АЭС в прошлом году впервые превысили уровень 200 млрд кВтч, увеличив выработку по сравнению с 2016 годом на 3,3%. Такой результат обусловлен запуском в конце 2016 года новых энергоблоков на Нововоронежской АЭС и Белоярской АЭС.

Одновременно, по данным экспертов, на тепловых электростанциях выработка за 2017 год сократилась на 0,3%. И если на ГЭС динамика производства в первой половине прошедшего года была положительной, то во второй половине выработка резко уменьшилась. Это связано с низким притоком воды в озеро Байкал и сокращением выработки на ГЭС Ангарского каскада. В то же время в Волжско-Камском бассейне за год наблюдалось несколько половодий, в результате чего некоторые волжские ГЭС достигли рекордной в своей истории выработки.

Мизерную долю в общий котел производства внес и новый вид генерации — возобновляемые источники энергии (за исключением ГЭС, которые также относятся к ВИЭ). На долю выработки ВЭС в ЕЭС России приходится 0,01% и на СЭС 0,05%. Суммарно вместе с ГЭС доля ВИЭ в структуре выработки ЕЭС составила 17%.

Больше всего электроэнергии в России в 2017 году, как и в предыдущие 5 лет, произвела Тюменская область. В прошлом году объем производства составил 108,2 млрд кВтч электроэнергии. Это 9,9% от общего уровня производства электроэнергии в стране. Также в лидерах производства Ханты-Мансийский автономный округ и Красноярский край. Меньше всего электроэнергии выработала в 2017 году Еврейская автономная область – 100 тыс. кВтч. В самом низу списка по производству электроэнергии в России оказалась Ингушетия. Республика совсем не производит электроэнергию, а приобретает ее у других субъектов РФ.

Чувашия стала энергодостаточной, а Рязань — энергодефицитной

Уровень потребления электроэнергии в 2017 году в России составил 1 089,1 млрд кВтч, что на 5% меньше, чем было произведено электроэнергии в стране. В целом же потребление электроэнергии в 2017 году возросло на 1% по сравнению с 2016 годом и на 2,7% по сравнению с 2015 годом (1 077,9 млрд кВтч и 1 060,2 млрд кВтч соответственно). Интересно, что в 2014 году страна потребляла электроэнергии больше, чем в 2015 году, на 0,4%. При этом производство электроэнергии в стране ежегодно незначительно росло.

Детальный анализ по регионам показывает, что в 2017 году 57 российских субъектов произвели на своей территории меньше электроэнергии, чем ее потребили. В 2016 году таких регионов было на один больше. Чувашская Республика стала в 2017 году энергодостаточной, годом ранее здесь был небольшой дефицит собственной электроэнергии. Если в 2016 году Чувашия произвела 4 398,3 млн кВтч, а потребила 5 030,9 млн кВтч, то в прошлом году республика сгенерировала 5 240,4 млн кВтч электроэнергии при уровне потребления в 5 090,4 млн кВтч.

Рязанская область, напротив, стала энергодефицитной, хотя в 2016 году была энергодостаточной. В 2016 году область выработала 6 916,8 млн кВтч, а потребила 6 489,6 млн кВтч. В 2017 году эти значения составили 5446,8 млн кВтч и 6507,7 млн кВтч соответственно.

Самым энергодефицитным регионом в 2017 году стала Московская область. Впрочем, та же картина наблюдается на протяжении последних 5 лет. В 2017 году при выработке 21 151,5 млн кВтч область потребила 47 159,9 млн кВтч. В 2016 году регион произвел 23 520,6 млн кВтч, а потребил 43 960,2 млн кВтч. При этом уровень потребления электроэнергии в Москве и области ежегодно растет. Также в пятерку энергодефицитных субъектов вошли: Белгородская область (выработала 999 млн кВтч, потребила 14 576,7 млн кВтч), Краснодарский край (11 925,6 млн кВтч против 23 233 млн кВтч), Нижегородская область (10 380,4 млн кВтч и 22 855 млн кВтч соответственно) и Кемеровская область (выработали 24 706,7 млн кВтч, потребили 35 670,4 млн кВтч).

В числе энергодефицитных регионов Татарстан расположился на десятой позиции. В 2017 году республика выработала 22 171 млн кВтч, в то время как потребила 29 475 млн кВтч. Годом ранее республика выработала чуть больше собственной электроэнергии — 22 232,8 млн кВтч, потребила 28 887,2 млн кВтч. Дефицит электроэнергии наблюдается почти во всех регионах ПФО, профицит же можно отметить лишь в трех субъектах Поволжского округа — Пермском крае, Саратовской области и Чувашской Республике.

Самым энергодостаточным регионом по итогам 2017 года стала Тверская область, где было произведено 41 074,7 млн кВтч, а уровень потребления составил всего 8 914,5 млн кВтч. При этом избыток сальдо-перетока составил 32 541,1 млн кВтч. Также в список самых энергодостаточных регионов вошли Курская, Смоленская и Ростовская области.

Пятерка субъектов, которые больше всего потребляют электроэнергию, выглядит так: Тюменская область — 8,9% от общего потребления в стране, Ханты-Мансийский автономный округ — 6,8%, Москва — 5,2%, Иркутская область — 5% и еще 4,9% у Красноярского края. Фактически, это одна треть потребителей электроэнергии России.

По прогнозам экспертов, согласно схеме и программе развития Единой энергетической системы России на 2018—2024 годы, в 2024 году потребление электроэнергии ожидается на уровне 1 131 млрд кВтч. Таким образом, спрос на электроэнергию по ЕЭС России к 2024 году увеличится более чем на 90 млрд кВтч, а среднегодовой темп роста составит до 1,5%. Выше среднего уровня темпы прироста прогнозируются для энергосистем Востока, Юга страны и Сибири. Для остальных энергосистем России среднегодовые темпы прироста прогнозируются ниже средних темпов по стране. Ожидается увеличение доли энергосистемы Татарстана в общем территориальном котле. Эксперты связывают это с активным развитием экономики в регионе. В Татарстане, по прогнозным данным, большое влияние на рост потребления электроэнергии продолжат оказывать предприятия нефтепереработки и нефтехимии.

Анализ рейтинга электроэнергии в 2017 году показывает, что российская электроэнергетика продолжает развиваться: растет потребление электроэнергии, происходит постепенное увеличение и обновление установленной мощности генерирующих компаний. В то же время многие регионы страны до сих пор остаются энергодефицитными — вероятно, ввод новых мощностей происходит не так быстро, как хотелось бы, и носит больше инерционный характер. К тому же сегодня в электроэнергетике есть пласт неразрешенных проблем. Важнейшими задачами для правительства и регуляторов сектора на ближайшие годы остаются проблемы модернизации оборудования, совершенствование и внедрение новых рыночных механизмов, преобразование рынка тепла и снижение объема перекрестного субсидирования.