Особенности оформления квартиры в ипотеку по ДДУ

Ипотека на долевое строительство – интересное и востребованное предложение в связи с отсутствием реальной возможности населения приобретать жильё в новостройке или на вторичном рынке.

Такой вид кредитования делает гражданина владельцем недвижимости в перспективе, по факту возврата кредита и процентов за пользование им. Только после того, как будет выплачен взятый кредит на жильё, квартира в ипотеку по ДДУ становится собственностью дольщика.

Особенности ипотеки на долевое строительство

Долгосрочный характер кредитования и большая процентная ставка обуславливают приоритет задачи приобретения жилья, а не цели вложить деньги в недвижимость. Самая существенная особенность состоит в том, что ипотека по ДДУ – это не право на реальную собственность (на жильё): его ещё даже нет, а право залога на то, что будет когда-то построено, при этом даже нет гарантии завершения стройки.

Момент оформления ипотеки также важен: одно дело начать процесс оформления ипотечного кредита на этапе котлована, совсем другой вариант, когда новый дом готовится к сдаче в эксплуатацию.

Важный момент в долевом строительстве – договор между дольщиком и застройщиком и обязательная регистрация каждого ДДУ в Росреестре.

Участие застройщика, влияние законодательного регулирования, особенно, в части компенсационного фонда, правил его работы и отчислений в него, обязательные платежи дольщика – эти условия обязан соблюдать застройщик.

Факт получения собственности только после подписания акта приёмки-передачи квартиры, которому может предшествовать длительный период устранения недостатков построенного жилого дома в целом и по отдельной квартире, в частности.

Риск замены застройщика другой организацией – право Фонда защиты прав граждан – участников долевого строительства, редкое явление, юридически маловероятное событие, но это веский аргумент в переговорах с банком об ипотеке.

Существенный момент – наличие кредитов и истории их возвратов у застройщика.

Существенный момент – наличие кредитов и истории их возвратов у застройщика.

Если застройщик уже построил несколько зданий и ни разу не брал кредит в банке – немного лучше, чем застройщик, который взял один небольшой кредит, сразу вышел на просрочку и достаточно долго погашал задолженность:

- Кредитная организация может оценить застройщика как состоятельного партнёра, когда он имел задолженность по кредиту, но вышел из сложной финансовой ситуации, построив дом, исполнив обязательства перед всеми дольщиками.

- Кредитная организация может отказать застройщику, который имеет крепкие позиции в компенсационном фонде дольщиков, имеет хорошую финансовую отчётность, из которой видно приход заёмных средств от партнёров и расчёт по обязательствам.

- Кредитная организация всегда пристально обратит внимание на позиции дольщика, претендующего на ипотечный кредит, после того как решит, что его застройщик может исполнить свои обязательства.

Гражданин, который уже стал дольщиком, и его договор долевого строительства имеет регистрацию в Росреестре, может обратиться за ипотечным кредитом на любом этапе строительства жилого дома.

Этапы оформления

Покупка желанной квартиры в долевом строительстве в ипотеку оформляется в законодательно обозначенном порядке с учётом особенностей конкретного банка или кредитного учреждения.

Общие условия получения ипотеки:

- подготовить необходимый пакет документов;

- подтвердить стабильность доходов, гарантировать свою платёжеспособность.

Остальные юридические действия прояснятся по факту в процессе изучения банком финансового состояния застройщика, его репутации и детальных данных дольщика.

Требования банков отличаются, но в целом на предварительном этапе оформления ипотеки нужно сформировать пакет документов по трём основным позициям:

Требования банков отличаются, но в целом на предварительном этапе оформления ипотеки нужно сформировать пакет документов по трём основным позициям:

- личные данные: удостоверительные документы, возраст, свидетельства (военный билет, маткапитал), льготы, отношение к воинской службе;

- данные по отношениям с застройщиком: договор, его регистрация, время начала строительства, текущий этап, стабильность платежей;

- третьи лица: согласие родственников, возможные ситуации, вытекающие из родственных отношений, имущественное состояние; семейное положение, дети.

Если дольщик, претендующий на ипотечный кредит (в идеале) по всем трём позициям, будет интересен банку, то сомнительно, что ему вообще нужна ипотечная обуза на 5, 10 или 20 лет и отсутствие права собственности на построенную квартиру до окончания ипотеки.

Если дольщик на самом деле заинтересован в кредите под строящееся жильё, значит, в большинстве моментов у него есть пробелы или объективные причины, по которым он не в состоянии оплачивать строящееся жильё и заинтересован в заёмных средствах.

Основной этап оформления любого кредита, а ипотечного в особенности, ведь жилья нет, собственности нет, есть только договор на право, которое когда-то возникнет, – выяснение банком состоятельности застройщика и дольщика.

Как только «математический» аппарат банка оценил риски, служба безопасности подтвердила документы и обстоятельства, предоставленные дольщиком, наступает следующий этап:

- По большому счёту: работнику банка все равно, какова кредитная история дольщика, насколько достоверны предоставленные им сведения.

- При любом положении вещей деньги банка и документы гражданина на ипотеку дают право банку и дольщику отстаивать свои интересы в установленном законом порядке.

На этих простых основаниях дольщик, заинтересованный в ипотечном кредите и отдающий себе отчёт в том, что его ожидает при удачном стечении обстоятельств и при наступлении непредвиденных отрицательных последствий, может смело подготовить обозначенный выше пакет документов и предоставить его банку.

На этих простых основаниях дольщик, заинтересованный в ипотечном кредите и отдающий себе отчёт в том, что его ожидает при удачном стечении обстоятельств и при наступлении непредвиденных отрицательных последствий, может смело подготовить обозначенный выше пакет документов и предоставить его банку.

Регистрировать в обычном порядке, отправить почтой, или записаться на приём. Нет разницы, как инициировать отношения. Важно, что начнётся после регистрации.

В конкретном банке предложат что-то уточнить, что-то донести, на что-то ответить. Детали процедуры оформления ипотеки зависят от конкретного банка, времени, этапа строительства и множества других факторов. В каждой конкретной ситуации можно просто обратиться сразу в несколько кредитных учреждений. В случае удачи, будет заключён только один договор об ипотеке. Останется только выполнить обязательства по нему.

Погашение ипотеки до оформления права собственности

Ипотечный кредит – очень длительная процедура. Взять кредит не проблема, когда достаточно времени и нервов было потрачено для этого. Расторгнуть – это проблема, даже когда все обязательства были исполнены досрочно и с переплатой. Переуступка – значимое юридическое действие, но на практике доступная «только банкам». Расторжение юридических отношений для гражданина во много раз сложнее, чем их создание.

До последнего платежа и снятия обременения с построенного жилья важно много лет исполнять стабильно и чётко свои обязательства. Образец плана погашения задолженности, калькулятор по суммам, перерасчётам и изменяющимся условиям погашения банк всегда будет стабильно предоставлять заёмщику.

С момента заключения кредитного договора, пройдя трудоёмкий этап оформления ипотеки, следует сразу ориентироваться на то, что банк тщательно проверит все платежи за все годы и сделает всё возможное, чтобы как можно дольше не расставаться с гражданином и не предоставлять ему его законное и полное право на его собственное жильё.

Естественно, это самый жёсткий вариант завершения ипотечного кредита, но лучше всего ориентироваться именно на него.

Естественно, это самый жёсткий вариант завершения ипотечного кредита, но лучше всего ориентироваться именно на него.

Вероятно, в ходе исполнения кредитного договора придётся пойти на оформление другого кредита, сменить Сбербанк на Россельхозбанк или ВТБ, пройти рефинансирование. Может обнаружиться задолженность перед Газпромбанком по совершенно давней сделке с личным автомобилем, а тут ипотека была предоставлена под долевое строительство, и фактически получается, что порядок заключения ДДУ вкупе с ипотекой не был соблюдён.

Банк всегда будет держать каждого своего клиента на контроле, а случай – покупка намеченной квартиры в ипотеку по ДДУ – это контроль пристальный и длительный. Банковская логика всегда отличалась нежеланием предоставлять что-то клиенту даже после завершения отношений, но позиция банка чётко выражена: всё, что имеет денежное выражение и реальное финансовое значение – придержать.

Рассчитывать на юридически безболезненное досрочное погашение ипотеки и снятие обременения с собственности гражданина не следует, даже если это обстоятельство чётко оговорено в кредитных документах.

Все финансовые отношения в сфере недвижимости следует рассматривать как пошаговый контекст во времени: банк – это крупное финансовое учреждение, а дольщик – это всего лишь гражданин.

Юридическое выражение интересов сторон в формате кредитных документов следует рассматривать в течение времени и юридически значимых событий:

- ход строительства;

- платежи дольщика застройщику;

- порядок и сроки обязательных платежей по кредиту;

- отношения застройщика с государственными учреждениями;

- ход сдачи строения в эксплуатацию;

- процедура подписания акта приёмки-передачи квартиры;

- другие значимые обстоятельства.

Каждое юридически значимое событие затрагивает все три основные стороны кредитного договора: банк, дольщик и застройщик рассматривают в своих интересах. Нюанс: застройщик учитывает и манипулирует интересами других дольщиков.

Каждое юридически значимое событие затрагивает все три основные стороны кредитного договора: банк, дольщик и застройщик рассматривают в своих интересах. Нюанс: застройщик учитывает и манипулирует интересами других дольщиков.

После того как кредит по ипотеке перед банком будет погашен, дольщику лучше взять в банке справку, подтверждающую закрытие кредита. Это необходимо на случай, если банк после выплаты всей суммы начнёт требовать дополнительного внесения средств.

Предложения банков

Всего три позиции должен чётко сформулировать гражданин, выступающий в роли дольщика.

Всего один фактор имеет важнейшее значение перед началом ипотечного прессинга: у гражданина должен быть статус дольщика, подтверждённый договором долевого строительства с застройщиком и удостоверенный Росреестром:

- личные данные;

- данные по отношениям с застройщиком;

- третьи лица.

Банков и их отделений, которые следует рассматривать как обособленные банки с той большей гарантией, чем больше у головного банка этих отделений. Мнение головного банка – это не мнение его отделения. Банк может отказать в ипотеке, но его отделение будет стараться навязать ипотеку гражданину.

Следует отличать предложения банков от интернет-предложений. Всё что предлагает массовый интернет – это в 99.9% случаев частные «самописцы» сайтов, которые берут давно кем-то написанный контент, изменяют дизайн и текст. Результат предлагают от себя, как от авторитетного финансового учреждения, а на самом деле продают то, что устарело ещё в прошлом веке.

Банк всегда заинтересован выдать кредит – это его бизнес. Для того чтобы это знать, не нужно скрупулёзно анализировать интернет-предложения. Достаточно взять справочник по банковским учреждениям в районе проживания и выбрать десяток приглянувшихся.

Покупать информацию по предложениям банков – не следует. Даже когда продавец предлагает подробную информацию о рейтинге банка, о том, что такое налоговый вычет, как сформировать правильно пакет документов, как погасить задолженность по ипотеке.

Вся такого рода информация давно устарела, особенно если она оформлена в письменном виде. Тексты по аналитике предложений, размещённые в интернете на различных сайтах, можно принимать во внимание только в части наименований и адресов кредитных учреждений. Только в это части у любого сайта бесспорное право на предоставление точной информации – иначе его никто не будет посещать.

Работать нужно сразу с несколькими банками. Это позволит не только чётко прояснить точное содержание пакета необходимых документов, этапы оформления ипотеки и гарантии наименее обременительного снятия ипотечного бремени, но и выбрать наиболее выгодное кредитное предложение.

Покупка квартиры по ДДУ в ипотеку: нюансы сделки

За каких-то 10-11 лет ипотека стала наиболее популярным вариантом приобретения жилья. Для большинства людей накопление столь значительной суммы своими силами – задача невыполнимая. Желающие приобрести недвижимость обращаются в финансовые организации для получения ссуды. Покупка квартиры по ДДУ в ипотеку несколько отличается от стандартного получения жилищного займа. Особенности данного вида ипотеки рассмотрим в нашей сегодняшней статье.

Что такое ДДУ

Договор долевого участия (далее ДДУ) – вид соглашения, заключаемого между дольщиком и застройщиком. ДДУ регламентирован ФЗ 214 Гражданского кодекса РФ «Об участии в долевом строительстве многоквартирных домов», а также рядом других нормативно-правовых документов.

Отличие покупки квартиры по ДДУ в ипотеку состоит в том, что обеспечением кредита является договор долевого участия, а не готовое жилье. Как только объект будет достроен и сдан в эксплуатацию, квартира переходит в распоряжение банка до окончательной выплаты заемных средств. Чтобы обезопасить себя от рисков, финансовая организация проверяет всех участников долевого соглашения. Сначала на предмет платежеспособности проверяется заемщик. Как только банк одобряет потенциального дольщика, проверке подвергается застройщик, возводимый им объект и все необходимые документы.

Для одобрения ипотеки по ДДУ заемщик должен:

- иметь гражданство РФ;

- быть старше 21 года;

- быть зарегистрированным в городе, где находится банк-кредитор;

- иметь безукоризненную кредитную историю;

- работать в одной организации более полугода с оформлением по Трудовому кодексу РФ.

Банки могут иметь незначительные отличия в процедуре выдачи ипотечного займа, но в большинстве случаев условия примерно одинаковые. Основные критерии оформления ипотеки таковы:

- размер первоначального взноса равен 10–20 % от общей суммы займа;

- процентная ставка по кредиту чаще всего составляет 11,5–17 % годовых;

- период выплаты ипотеки варьируется в пределах 20–30 лет;

- сумма займа не может быть больше 85% от стоимости квартиры.

Заявка каждого клиента рассматривается индивидуально, поэтому условия выдачи ипотеки и процентные ставки отличаются в зависимости от особенностей положения заемщика. На ставки по кредиту влияют различные нюансы: сумма первоначального взноса, срок погашения ипотеки, размер и наличие страховки и т. д. Также могут отличаться ставки на строящееся жилье и уже сданный объект. В среднем разница составляет около 5 %.

Преимущества и недостатки решения о покупке квартиры по ДДУ в ипотеку

Застройщиком при покупке квартиры по ДДУ в ипотеку обязательно должно быть юридическое лицо. Но приобретать жилье у него может как юридическое лицо, так и физическое. В данном случае покупатель является инвестором: он вкладывает средства в строительство, чтобы после сдачи объекта претендовать на получение своей доли.

Со стороны инвестора такое вложение вполне выгодно:

- По цене приобретение квартиры в строящемся доме равноценно покупке «убитой» хрущевки, при этом новостройки, как правило, обладают более крупными габаритами и значительно комфортнее вариантов, представленных на рынке вторичного жилья.

- У квартиры в новостройке нет бывших владельцев, которые могли оставить многотысячные долги по коммунальным платежам или вообще заложить квартиру.

- Если недвижимость приобретена для того, чтобы в будущем перепродать ее, инвестор гарантированно останется в плюсе, поскольку после сдачи дома в эксплуатацию стоимость квартир в нем станет гораздо выше.

- Нет необходимости в покупке первой попавшейся квартиры в неблагополучном районе, можно приобрести жилье повышенной комфортности с приятными соседями и развитой инфраструктурой.

Однако при покупке квартиры по ДДУ в ипотеку ниже рыночной стоимости риски также стоит учитывать:

- После заключения ДДУ переезда можно прождать года два, поэтому такой вариант не подойдет людям, желающим сразу же заселиться в новую квартиру.

- Помимо затрат на покупку жилья, нужно учесть также расходы на обустройство квартиры (ремонт, мебель, техника).

Поэтому, решив приобрести квартиру по ДДУ в ипотеку, необходимо заранее взвесить все за и против, чтобы не оказаться в безвыходном положении.

Помимо преимуществ и недостатков приобретения жилплощади в строящемся доме, нужно также оценить возможные риски, связанные с оформлением ипотеки. Несмотря на множество положительных моментов, процедура имеет и существенные минусы.

Плюсы покупки квартиры по ДДУ в ипотеку:

- Оформлять ипотечный заем будет проще, поскольку документами, как правило, занимается застройщик.

- Вероятность отказа в выдаче ипотеки практически равна нулю.

- Процентная ставка при покупке квартиры по ДДУ в ипотеку ниже, чем при покупке готового жилья.

К минусам можно отнести несвоевременную сдачу объекта и, как следствие, задержку регистрации права собственности. Кроме того, застройщик может неправильно рассчитать ресурсы, вследствие чего ему понадобятся дополнительные вложения средств. Чуть позже мы расскажем, как избежать подобной ситуации.

Покупка квартиры по ДДУ в ипотеку: пошаговая инструкция

При покупке квартиры по ДДУ в ипотеку схема сделки довольно проста. От потенциального дольщика требуется наличие при себе паспорта и денег. Если кредит уже одобрен, для оформления договора нужно приехать в офис застройщика. Если ипотечный заем выдается одновременно с подписанием договора долевого участия, сделка становится трехсторонней и может проходить в отделении банка. Таким образом, при покупке квартиры по ДДУ в ипотеку этапы сделки располагаются в следующем порядке:

- Выбор финансовой организации. О необходимости получения кредита вы наверняка осведомлены заранее, поэтому выбрать подходящий банк следует задолго до оформления ДДУ. Нередко банки, сотрудничающие с застройщиком, предлагают сниженные процентные ставки на приобретение жилья у их партнера. Во внимание нужно принять размер ставки по кредиту, страховку, сумму обязательного первичного взноса и иные условия получения займа.

- Получение информации о застройщике. Узнайте, всегда ли в срок сдавались объекты компании, не было ли судебных разбирательств с пайщиками. Проверке подлежит также документация по строящемуся дому.

Рекомендуется ознакомиться со следующими актами:

- проектной декларацией;

- документами, на основании которых компания осуществляет свою деятельность;

- подтверждением оплаты уставного капитала;

- финансовыми отчетами за прошлый год;

- подробными сведениями о проекте (разрешение на строительство, свидетельство о собственности на землю и т. д.);

- свидетельством о государственной регистрации застройщика.

Компания обязана иметь уставный капитал, определяемый масштабами строительства и соответствующими пунктами в действующем законодательстве. Помочь могут также отзывы дольщиков, уже имевших дело с данным застройщиком. С ними можно ознакомиться на форумах в Интернете.

В заключение производится перевод средств ипотеки из банка на счет компании-застройщика. Выплата займа гражданином осуществляется в соответствии с условиями кредитного договора.

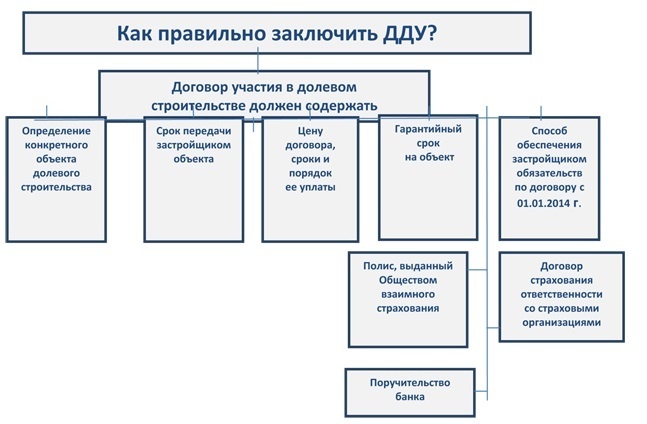

Правила оформления договора долевого участия

ДДУ не требует нотариального заверения, он заключается в простой письменной форме с последующей регистрацией в Росреестре. В договоре прописываются обязательства застройщика, а именно: своевременные постройка, сдача, ввод в эксплуатацию и передача дольщику обозначенного объекта недвижимости. Вторая сторона обязуется выплатить в полном объеме сумму, указанную в договоре, а также поставить подпись в акте приема-передачи, если квартира полностью соответствует нормам качества.

В ДДУ обязательно должны быть указаны:

- предмет договора (характеристики жилья);

- стоимость квартиры;

- сроки строительства и сдачи объекта;

- период, в который компания гарантирует исполнить обязательства;

- способы обеспечения гарантийных обязательств.

Кроме того, должны присутствовать реквизиты сторон, документы, подтверждающие право на ведение строительства, стоимость одного квадратного метра жилья и итоговая цена квартиры, основания для пересмотра стоимости, права и обязанности обеих сторон, ответственность в случае нарушения сторонами условий договора. При отсутствии существенных условий в регистрации договора будет отказано. Условия ДДУ сверяются в соответствии с проектной декларацией. Регистрация в Росреестре призвана обезопасить дольщика, подтвердить его право собственности, а также исключить вероятность двойной продажи.

В дополнительном соглашении к ДДУ могут быть указаны некоторые условия, не прописанные в основном договоре, на это также стоит обратить внимание. Зачастую речь в них идет о переносе даты сдачи дома вследствие увеличения срока строительства. Ознакомившись с подобными условиями, дольщик вправе отказаться от заключения договора. Кроме того, по закону он может оспорить задержку строительных работ в суде. К дополнительным условиям относятся:

- право уступки требования по ДДУ;

- возможность расторжения договора в одностороннем порядке;

- четко обозначенные сроки сдачи и приемки объекта;

- регламент разрешения конфликтов;

- условия расторжения соглашения.

Для подписи дополнительных условий также не требуется присутствие нотариуса. Они имеют такое же значение, что и сам договор, поэтому прежде, чем подписать дополнительное соглашение, проконсультируйтесь с юристом или другими дольщиками.

Возможные риски при покупке квартиры по ДДУ

При покупке квартиры по ДДУ в ипотеку ниже рыночной стоимости риски неизбежны. Касаться они могут качества выполненных работ, регистрации права собственности, переноса даты сдачи объекта, финансовой стороны и многого другого.

- Увеличение срока строительства. Пожалуй, наиболее часто встречающаяся проблема строительства любого объекта недвижимости. В лучшем случае стройка растянется на несколько месяцев, в худшем – закроется вовсе. Чаще всего причинами нарушения сроков являются:

- Отсутствие у застройщика достаточных финансовых ресурсов. Нет денег – нет материалов и средств для оплаты труда работников. Многие надеются использовать деньги от продажи квартир, но их оказывается недостаточно.

- Направление финансовых вложений инвесторов на завершение другой стройки.

- Невыполнение обязательств со стороны подрядчиков: несвоевременная поставка или отсутствие необходимых стройматериалов. Чтобы избежать подобных ситуаций, на этапе заключения договора следует обговорить, в каком квартале будет завершено строительство и дом будет введен в эксплуатацию. Тогда в случае увеличения срока постройки или ее прекращения дольщик имеет право потребовать заплатить неустойку или расторгнуть договор. При отсрочке введения дома в эксплуатацию застройщик в любом случае обязан выплатить неустойку.

- Замена информации, указанной в проектной декларации. Проектная декларация – это основной документ при строительстве объекта недвижимости. В первой части декларации содержатся сведения о компании-застройщике, а во второй – проект строительства. Данный документ находится в открытом доступе: он либо публикуется в СМИ, либо предъявляется по первому требованию лица, желающего с ним ознакомиться.

Дольщик имеет право на расторжение ДДУ и возврат денежных средств, если проектная декларация претерпела следующие изменения:

- внесение значительных коррективов в проект дома на стадии строительства;

- увеличение или уменьшение одного или нескольких объектов;

- самовольное принятие решения относительно нежилых помещений, общего имущества дольщиков и т. п.

Естественно, что возврат денег застройщик постарается отложить как можно дальше, поэтому быстрого возмещения в случае расторжения договора долевого участия ждать не стоит.

Кроме вышеперечисленных ситуаций, к рискам также можно отнести требование застройщика перечислить дополнительные денежные средства для проведения работ, не обозначенных в договоре. Это может быть благоустройство территории, подведение коммуникаций или оплата аренды земельного участка. Иногда площадь строящегося объекта увеличивается в процессе возведения, что, в свою очередь, влечет дополнительные затраты.

Во избежание подобных требований договор должен содержать условие, при котором стоимость квадратного метра остается неизменной вне зависимости от обстоятельств.

- несвоевременный обмен информацией о реализованных квартирах между застройщиком и агентством недвижимости;

- предварительный ДДУ;

- передача права собственности третьему лицу;

- приобретение квартиры у подрядчика;

- ошибка в документации (нельзя исключать человеческий фактор).

Чтобы обезопасить себя при покупке квартиры по ДДУ в ипотеку у подрядчика, покупателю следует получить от него акт, подтверждающий выполнение обязательств перед застройщиком.

Но есть и хорошая новость: на сегодняшний день вероятность двойных продаж практически сведена к нулю, поскольку ДДУ в обязательном порядке проходит регистрацию в Росреестре и не может считаться заключенным до ее завершения. Процедура регистрации включает в себя проверку объекта долевого строительства на предмет отсутствия других договоров, зарегистрированных на него.

- обязательства застройщика перед государственными инвесторами выполнены в полном объеме;

- застройщиком подготовлен полный пакет документов, требуемый для регистрации права собственности.

Квартира, купленная по договору долевого участия, подлежит регистрации, только если имеется разрешение на ввод объекта в эксплуатацию. В противном случае квартира считается незавершенным объектом строительства и не может быть зарегистрирована как чья-либо собственность.

Дольщик имеет право подать исковое заявление в суд с требованием признать право собственности, предъявив ДДУ, документы, подтверждающие платеж, акт приема-передачи объекта.

Как обезопасить себя от проблем при покупке квартиры по ДДУ в ипотеку

Необходимо учесть множество нюансов приобретения жилья по ДДУ в ипотеку. Основной момент – квартира является обеспечением погашения кредита, то есть остается в залоге у банка до полной выплаты ипотеки. На жилье накладывается обременение, предполагающее невозможность совершения каких-либо регистрационных действий.

Обязательным является оформление страхования ответственности. Долевое строительство объекта недвижимости всегда предполагает наличие рисков. Самые разные обстоятельства могут повлиять на завершение строительства и сдачу дома в эксплуатацию. Учитывая нестабильную экономическую ситуацию, нельзя исключать вероятность банкротства застройщика. Компания, которая выкупит пассив, может быть не заинтересована в скорой сдаче объекта. Если на этапе подготовки не была проведена точная геологическая экспертиза, дом может попросту рухнуть вследствие нестабильности грунта и неверной закладки фундамента.

Каждый из этих рисков страхуется в пользу кредитной организации. Без страховки дольщик оказывается в весьма шатком положении, рискуя потерять квартиру, но сохранить обязательства погашать ипотеку. Нелишним будет также оформить страхование жизни и дееспособности, а также документ, подтверждающий право собственности. Кроме того, банки охотно снижают процентную ставку для граждан, которые приобрели полный пакет страхования.

Тонкости покупки квартиры по ДДУ в ипотеку до брака

Итак, вы решились на покупку квартиры по ДДУ, ипотека вас не пугает, и вы с оптимизмом смотрите в будущее. Помните, что по закону имущество, приобретенное супругами в браке, является собственностью обоих и при разводе должно быть поделено пополам. С недвижимостью, купленной по обычной сделке, все просто: жилье куплено в браке, значит, при его расторжении делится между двумя супругами. В случае с ДДУ все иначе.

Подписывая договор долевого участия, покупатель инвестирует средства в объект, существующий пока только в проекте, таким образом, к реальному имуществу квартира пока не может быть причислена. После сдачи дома в эксплуатацию жилье переходит в разряд недвижимого имущества, а также в собственность дольщика. Между заключением ДДУ и сдачей объекта проходит несколько лет, за которые дольщик может жениться, развестись и снова жениться, а значит, и право собственности на квартиру изменится в соответствии с ситуацией.

Принципиальным в данном вопросе является только факт принадлежности денежных средств, вложенных в долевое строительство. Разберем несколько случаев покупки квартиры по ДДУ в ипотеку с участием супругов.

- Случай № 1. Гражданин оформляет на себя ДДУ и оплачивает квартиру собственными средствами. За время строительства он женится, и сданный объект регистрируется на него уже после заключения брака. После нескольких лет совместной жизни супруги решают развестись. В данном случае проблем с определением владельца имущества не возникнет, поскольку квартира была куплена до свадьбы на деньги одного из супругов. Тот факт, что в собственность она перешла позже, здесь не играет никакой роли, после развода недвижимость останется у первоначального покупателя.

- Случай № 2. Подписание договора долевого участия было осуществлено одним из супругов до вступления в брак. Для покупки были использованы заемные средства кредитной организации. Если после свадьбы супруги выплачивали ипотеку совместными силами, при разводе имущество будет поделено поровну.Раздел квартиры в ситуации, когда супруг, на чье имя оформлена ипотека, частично погасил кредит, несколько усложняется. Размер доли каждого супруга определяется суммой, взятой на выплату ипотеки из семейного бюджета. Крупные суммы гарантируют второму супругу право на получение доли, соразмерной выплаченным средствам. При небольших вложениях со стороны второго супруга суд может обязать первого возместить затраченные средства, оставив за ним право безраздельного владения квартирой.

Все перечисленные случаи не охватывают и половины возможных вариантов развития событий при покупке квартиры по ДДУ в ипотеку на двоих супругов. Невозможно предугадать особенности каждой отдельно взятой семьи, поэтому любая ситуация должна рассматриваться в индивидуальном порядке.

Покупка квартиры по ДДУ в ипотеку с материнским капиталом

Допустимо ли использование средств материнского капитала для участия в долевом строительстве? На сегодняшний день ограничений на данный вид применения сертификата не существует.

Покупка квартиры по ДДУ в ипотеку с привлечением маткапитала возможна при соблюдении нескольких условий:

- На момент приобретения квартиры ребенку, после рождения которого родители получили сертификат, должно исполниться три года. В противном случае маткапитал при покупке за наличные деньги не может быть учтен.

- Покупка квартиры по ДДУ с использованием средств материнского капитала допустима только при получении ипотеки.

Подводя итоги, можно сказать, что применение сертификата материнского капитала на покупку жилья по ДДУ до достижения ребенком трех лет возможно лишь при оформлении ипотечного займа.

Последние изменения в законодательстве касательно долевого строительства

В прошлом году был принят Федеральный закон № 218-ФЗ «О публично-правовой компании по защите прав граждан — участников долевого строительства при несостоятельности (банкротстве) застройщиков и о внесении изменений в отдельные законодательные акты Российской Федерации».

Данный закон ужесточил условия осуществления долевого строительства. Компания-застройщик подвергается тщательной проверке на предмет соответствия изложенным требованиям. В частности, у нее должны быть опыт строительства многоквартирных домов, определенный уставный капитал, полный перечень необходимых документов и пр.

Изменения вступили в силу в июле 2018 года. Обновленные требования значительно усложнили жизнь застройщикам. Не исключено, что многие окажутся не в состоянии выполнить все условия и вынуждены будут прекратить свою деятельность. Сейчас сложно предсказать, пойдут ли изменения на пользу дольщикам, обезопасив их, или же, напротив, лишь усугубят экономическую ситуацию, повысив стоимость квартир.