Долевое строительство: как это работает и в чем его преимущества?

Покупка квартиры в строящемся доме долгое время считалась рискованным предприятием. Хотя вложение средств в недвижимость на этапе строительства позволяло значительно сэкономить по сравнению с покупкой готовой квартиры, такой вариант означал множество рисков для дольщика, главный из которых — банкротство девелоперской компании, замороженное строительство и невозможность вернуть деньги. С 1 июля 2018 года вступили в силу поправки в законодательство, которые ужесточают требования к застройщику и защищают права дольщика. Рассказываем, как работает долевое строительство сегодня и в чем преимущества такого способа приобретения жилья.

Из этой инструкции вы узнаете:

Что такое долевое строительство?

Долевое строительство — это форма строительства, при которой девелопер получает деньги от покупателя, а взамен обязуется предоставить ему квартиру обговоренных в договоре параметров: в доме по конкретному адресу, на определенном этаже, с определенным количеством комнат и метражом.

Отношения между застройщиком и дольщиком регулируются Федеральным законом от 30.12.2004 № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» (далее – закон 214-ФЗ «Об участии в долевом строительстве»). Согласно поправкам к этому закону, начиная с 1 июля 2018 года в России разрешена продажа квартир в строящихся домах исключительно через банковское сопровождение сделок, а с 1 июля 2019 года – только с использованием эскроу-счетов. При этом застройщик и покупатель заключают договор участия в долевом строительстве (также договор долевого участия или ДДУ).

Как купить квартиру в строящемся доме и не стать обманутым дольщиком, читайте в инструкции cпроси.дом.рф

Какие изменения произошли в законе о долевом строительстве в 2018 году?

Ранее долевое строительство было достаточно рискованным делом, поскольку девелоперы практически не имели ограничений в возможности использовать деньги дольщиков. Это приводило к тому, что недобросовестные застройщики или компании, которые не распродали все квартиры на этапе котлована, могли заморозить стройку и объявить себя банкротами, а дольщики оставались без жилья и не имели возможности вернуть деньги. С 1 июля 2018 года вступили в силу поправки к закону «Об участии в долевом строительстве»), которые ужесточили требования к застройщикам и усилили защиту прав дольщиков.

Новые поправки подразумевают переход от долевого к проектному финансированию, то есть от прямой продажи жилья в строящихся домах к использованию эскроу-счетов. Девелоперы обязаны принимать средства дольщиков на специализированные банковские счета, а расходование средств на этих счетах будет контролироваться банком. С 1 июля 2018 года по 30 июня 2019 года — использовались одновременно старый и новый механизмы.

Требования законодательства к девелоперам ужесточились: застройщики, получившие разрешение на строительство после 1 июля 2018 года, вправе привлекать деньги дольщиков только при условии, что по каждому разрешению на строительство откроют отдельный банковский счет (ч.2.3 ст. 3 Федерального закона № 214-ФЗ). На одно разрешение на строительство приходятся один счет и один жилой комплекс (если речь не идет о компаниях, которые занимаются комплексным развитием территории, — они смогут строить по нескольким разрешениям в рамках одного района).

Проверьте информацию о выбранном застройщике в Едином реестре застройщиков на сайте ЕИСЖС

Из-за поправок под запрет попали жилищно-строительные кооперативы (ЖСК) и жилищно-накопительные кооперативы (ЖНК). При участии в ЖСК и ЖНК покупатель вносил пай в кооператив и становился пайщиком, то есть инвестором проекта. В этом случае получить свою квартиру покупатель мог лишь в случае успешного завершения строительства дома и ввода его в эксплуатацию. Подобной схемой зачастую пользовались недобросовестные застройщики, поэтому с 1 июля 2018 года любые формы привлечения денежных средств застройщиком от покупателей, помимо заключения ДДУ, запрещены. Исключение составляют только ЖСК, которым землю под застройку предоставило государство или муниципалитет бесплатно (в том числе согласно Федеральному закону от 24 июля 2008 года 161-ФЗ «О содействии развитию жилищного строительства»), а также кооперативы, созданные в случаях, когда дом достраивается после банкротства застройщика.

Как закон защищает права дольщиков?

Несмотря на то, что плата за будущую квартиру похожа на инвестицию, это не инвестиция в привычном понимании этого слова. Предоставляя деньги, инвестор в рыночных условиях рискует их потерять в случае неудачи. При долевом строительстве, согласно вступившим в силу поправкам в законодательство, независимо от того, сколько средств привлечет застройщик, дольщик получит либо квартиру, либо свои деньги обратно.

С 1 июля 2018 года для застройщиков стало обязательным банковское сопровождение всех сделок. Для этого девелопер должен открыть счет в уполномоченном банке и совершать с него платежи, касающиеся исключительно строительства дома. При этом девелопер должен иметь на счету собственные деньги — не менее 10% от общей проектной стоимости строящегося объекта.

Плата за квартиру по договору долевого участия, которую вносит дольщик, также проводится через банк и страхуется Агентством по страхованию вкладов на сумму до 10 млн рублей — по аналогии со страхованием депозитов частных лиц.

Если раньше финансовую ответственность за убытки и недостроенный объект нес девелопер как юридическое лицо, то теперь она распространяется на руководителя и бенефициара девелоперской компании.

Наконец, в случае смерти дольщика его права и обязанности по договору переходят к наследникам, и застройщик не вправе отказать им во вступлении в договор (п. 7 ст. 4 Федерального закона № 214-ФЗ).

Что такое проектное финансирование жилищного строительства?

Проектное финансирование предполагает жесткий контроль над средствами девелопера со стороны банка. По сути, банк финансирует расходы девелопера по согласованному бюджету проекта за вычетом собственных средств, а застройщик получает деньги дольщиков со счета эскроу только после ввода жилья в эксплуатацию.

Важно, что при проектном финансировании деньги застройщика и генподрядчика (то есть всех структур, которые участвуют в строительстве проекта) должны находиться в одном и том же банке. Это обеспечит прозрачность переводов на всех этапах. Перевод денег по эскроу-счетам осуществляется только после того, как девелопер предоставит документы с обоснованием, на что он планирует потратить деньги. При этом банк может отказать в проведении операции, если признает ее нецелевым расходованием средств. Обналичивать средства по счетам эскроу можно только в одном случае — для выплаты зарплаты сотрудникам.

Что такое эскроу-счета и какие есть риски при их использовании?

Эскроу-счет — это специальный счет для учета и блокирования денежных средств, которые банк (эскроу-агент) получает от дольщика для передачи их застройщику при возникновении оснований, предусмотренных договором счета. Права на деньги, лежащие на эскроу-счете, до определенной даты принадлежат участнику долевого строительства, а после этой даты передаются застройщику (например, после сдачи в эксплуатацию нового дома).

Эскроу-счета стали обязательными с 1 июля 2019 года

Деньги вносятся покупателем на эскроу-счет после заключения договора участия в долевом строительстве. Отозвать деньги с эскроу-счета в любой момент (если, например, покупатель передумал) нельзя. Но если застройщик признан банкротом, то дольщик вправе в одностороннем порядке отказаться от ДДУ и получить обратно внесенную сумму. При этом застройщик обязан выплатить неустойку (пени) в размере 1/300 ставки рефинансирования Банка России на день исполнения обязательства от цены договора за каждый день просрочки, а если дольщиком является гражданин (а не компания) — пени платятся в двойном размере (ч. 2 ст. 6 Федерального закона № 214-ФЗ).

Кроме того, покупатель имеет право отказаться от покупки, если сдача дома в эксплуатацию задерживается более чем на два месяца. В этом случае застройщик обязан предупредить дольщика о задержке не позднее, чем за два месяца до обозначенного в договоре срока сдачи дома. Если вы не хотите ждать, то имеете право расторгнуть договор в одностороннем порядке и вернуть свои деньги.

Может ли застройщик привлекать деньги дольщиков по ДДУ без эскроу-счетов после 1 июля 2019 года?

Может только в одном случае – если речь идет о достройке жилого дома, который начинал строиться по старым правилам, то есть застройщик начал привлекать средства граждан на его строительство до 1 июля 2019 года.

Достроить таким образом можно не все дома, а только те, которые соответствуют критериям, перечисленным в постановлении Правительства Российской Федерации от 22 апреля 2019 года № 480:

У этого правила есть два исключения:

Каковы риски покупки квартиры в строящемся доме сегодня?

Главный риск при внесении денег на эскроу-счет связан с банкротством банка. По закону в этой ситуации деньги будут переведены на счета работающего банка, которому переуступлены права банка-банкрота, однако страхование в этом случае распространяется только на сумму до 10 млн рублей. Если квартира стоила больше, есть риск потерять эту разницу.

Кроме того, банк вправе отказать гражданину в открытии эскроу-счета, если будет подозревать его в отмывании денег или пособничестве терроризму.

Кто следит за соблюдением закона о долевом строительстве?

В каждом регионе существуют уполномоченные органы исполнительной власти (ст. 23 закона 214-ФЗ «Об участии в долевом строительстве»), которые регулярно проверяют девелоперов и ход строительства жилья. В случае обнаружения нарушений они передают информацию в Федеральную службу государственной регистрации, кадастра и картографии (Росреестр), которая вправе внести в Единый государственный реестр прав на недвижимость (ЕГРН) сведения о том, что застройщик на определенный срок приостанавливает деятельность по привлечению денежных средств от дольщиков. Срок передачи информации зависит от серьезности нарушений и не превышает 10 дней.

Кроме того, чтобы минимизировать риски покупателей квартир в строящихся домах, в рамках компании ДОМ.РФ был создан Фонд защиты прав граждан — участников долевого строительства. Фонд получает отчисления от девелоперов в размере 1,2% от стоимости каждого договора о долевом участии в строительстве. Из этих средств формируется компенсационный фонд, который позволит или достроить жилой объект в случае банкротства строительной компании — или вернуть деньги гражданам. Подробную информацию о Фонде и его работе можно найти на сайте фонд214.рф

С 1 января 2018 года в России при поддержке ДОМ.РФ начала действовать Единая информационная система жилищного строительства (ЕИСЖС), которая позволяет усилить прозрачность на рынке долевого строительства. ЕИСЖС – это онлайн-платформа, с помощью которой легко получить самую актуальную информацию о жилищном строительстве и ипотечном кредитовании по всем регионам страны.

Платформа предназначена для граждан, организаций и других участников жилищного рынка. В частности, через ЕИСЖС можно получить информацию о застройщике, ходе строительства жилищных объектов и проверить, уплачивает ли застройщик взносы по вашему договору долевого участия в Фонд защиты прав граждан. Система также позволяет больше узнать о строящихся домах, инфраструктуре района и иных вещах, которые помогут оценить надежность девелопера и принять решение о покупке недвижимости (или держать руку на пульсе строительства, если вы уже приобрели квартиру в новостройке).

Самая полная и актуальная информация о жилищном строительстве и ипотечном кредитовании на сайте ЕИСЖС

Обзор отрасли жилищного строительства в РФ: облигации на смену ДДУ

Содержание

Дмитрий Сергиенко,

старший директор, корпоративные и суверенные рейтинги

Павел Митрофанов,

управляющий директор, корпоративные и суверенные рейтинги

Резюме

Реформа отрасли жилой недвижимости отсекла девелоперов от бесплатных средств дольщиков. При этом с начала перехода на проектное финансирование объем текущего строительства в РФ снизился на 20 млн кв. м. По оценке агентства «Эксперт РА», половина регионов РФ характеризуется нулевой и отрицательной маржинальностью жилищного строительства из-за низкого платежеспособного спроса населения. Это закрывает застройщикам доступ к банковским деньгам. Для поддержания темпов строительства компании нуждаются в дополнительном капитале, получить который можно на рынке публичного долга. Повышение прозрачности и надежности отрасли в ходе реформы, структурирование девелоперских групп, создание системного IR и рейтинговой истории должны помочь повысить доверие инвесторов к облигациям строителей и устранить премию за риск сектора, которую эмитенты вынуждены предлагать для успешного размещения в настоящий момент. Мы ожидаем выхода 10–20 новых эмитентов-девелоперов уже в ближайший год с совокупным объемом до 30 млрд рублей.

Объемы текущего строительства снижаются на фоне реформы отрасли. C 1 июля 2019 года все новые проекты в жилищном строительстве должны реализовываться по схеме проектного финансирования с участием банков. При этом до внедрения механизма проектного финансирования многие застройщики вообще не имели опыта работы с банковским кредитом. Спустя год после перехода отрасли на новые правила игры объем текущего строительства снизился на 20 млн кв. м, или на 16 %. Дополнительное давление на объем рынка оказывает снижающийся спрос на квартиры. Начиная с III квартала 2019-го объем зарегистрированных ДДУ снижается по сравнению с аналогичным периодом прошлого года. Однако сокращение спроса, по нашему мнению, не вынудит застройщиков снижать цены на квартиры. Поддержку уровню цен оказывают снижение конкуренции на рынке, запуск льготной ипотеки в мае 2020 года, а также отсутствие у застройщиков рисков разрыва ликвидности в случае кратковременного падения спроса в проектах, реализуемых через проектное финансирование.

Маржа застройщиков в регионах находится под сильным давлением. Реальные располагаемые доходы населения падают на протяжении последних пяти лет. Вследствие этого девелоперы ограничены в возможностях повышения цен, особенно в регионах. Такая ситуация ощутимо бьет по экономике застройщиков. По нашим оценкам, основанным на данных Союза инженеров-сметчиков, порядка половины регионов в стране на текущий момент характеризуются околонулевой или отрицательной чистой рентабельностью жилищного строительства, а еще у четверти маржа не превышает 5 %. При этом для успешного получения проектного финансирования от банков в большинстве случаев маржа проектов должна составлять не менее 15 %.

Облигации – важный канал привлечения финансирования застройщиками в новых условиях. Теряя доступ к бесплатным средствам дольщиков, строительная отрасль не сможет получить в короткой перспективе сопоставимый объем проектного финансирования. Поэтому выход на рынок публичного долга – практически неизбежный в нынешних условиях сценарий финансирования для многих участников рынка. Для успешного выпуска облигаций застройщикам придется научиться жить по-новому: структурировать строительные холдинги, радикально повысить прозрачность, наладить системную работу с инвесторами и биржей, получить кредитные рейтинги. При этом нужно быть готовыми к тому, что строительный сектор воспринимается инвесторами как высокорискованный. А значит, дебютные размещения потребуют даже от надежных эмитентов дополнительной риск-премии.

Объемы текущего строительства сокращаются на фоне реформы отрасли, но цены снижаться не будут

Отрасль жилищного строительства реформируется. Первая часть реформы отрасли была связана с изменениями в законодательной базе, которые начинали действовать с 1 июля 2018 года. Они главным образом были направлены на усиление требований к застройщикам, увеличение за ними банковского контроля, а также предусматривали добровольную возможность перехода на эскроу-счета. Фактическим следствием этого этапа оказалось рекордное количество полученных девелоперами разрешений на строительство в первой половине 2018 года. Таким образом участники рынка старались максимально запастись земельными участками, строительство на которых можно было вести по прежним и понятным правилам. Такая политика позволила поддерживать объем текущего строительства на достаточно высоком уровне в последние годы. На текущий момент площадки, которые еще можно продавать по старым правилам с привлечением средств дольщиков напрямую, уже достраивают.

В начале 2019 года была запущена вторая часть реформы отрасли. С 1 июля 2019 года все проекты, не достигшие необходимого процента строительной готовности и процента продаж, а также новые проекты должны реализовываться через механизм проектного финансирования с участием банков. Однако до внедрения механизма проектного финансирования многие застройщики не имели опыта работы с банками. В сложной ситуации оказались и сами банки, которым нужно было менее чем за полгода радикально усилить компетенции в строительстве, а также выработать и предложить рынку новый продукт. В результате рынок жилищного строительства переносит реформу сектора болезненно. Так, за первый год с начала перехода на проектное финансирование объем текущего строительства снизился на 16 %, или на 20 млн кв. м.

При этом спустя год только около трети строящихся площадей реализуется через проектное финансирование. А значит, в ситуации отстающего замещения средств ДДУ проектным финансированием снижение объемов может стать еще более существенным.

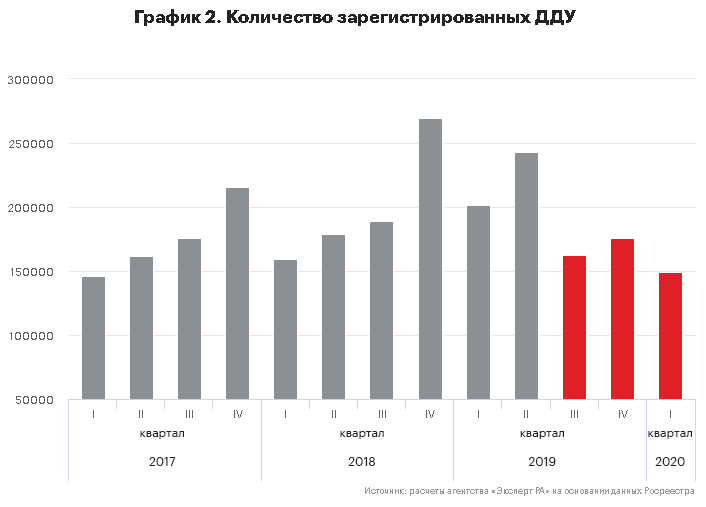

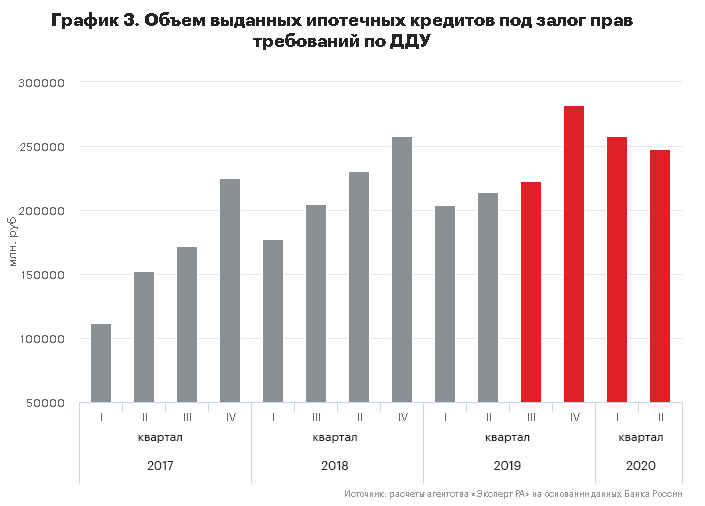

Помимо того что девелоперы преодолевают естественные трудности, вызванные реформой, они осторожнее запускают новые проекты в связи со снижающимся спросом. Продажи жилья происходят неравномерно внутри года и имеют явный тренд на увеличение объема сделок от квартала к кварталу. Однако с III квартала 2019-го, начала обязательного перехода на проектное финансирование объем зарегистрированных договоров долевого участия (ДДУ) снижается каждый квартал по сравнению с аналогичным периодом прошлого года. В III квартале 2019 года объем зарегистрированных ДДУ снизился на 16 % по сравнению с III кварталом 2018 года, в IV квартале 2019 года объем зарегистрированных ДДУ снизился на 53 % по сравнению с IV кварталом 2018 года и в I квартале 2020 года снижение объема ДДУ составило 26 % по сравнению с I кварталом 2019 года и 7 % по сравнению с I кварталом 2018 года. При этом многие застройщики в конце I квартала 2020 года отмечали повышенный «защитный» спрос на квартиры, связанный со снижением курса рубля. Поддержать спрос не смогли даже снижающаяся ставка по ипотеке и рост объема выдачи ипотечных кредитов, которые традиционно служат ключевым драйвером продаж жилья.

Сокращение спроса, по нашему мнению, не заставит застройщиков снижать цены. История показывает, что даже в кризисный 2015 год, когда объем заключенных ДДУ сильно сократился после ажиотажного спроса в конце 2014-го, застройщики практически не корректировали цены, за исключением точечных действий по отдельным проектам. Запущенная в мае 2020 года льготная ипотека выступает мощным драйвером продаж жилья и одновременно помогает поддерживать цены. Также поддержку ценовой политике застройщиков оказывает снижение конкуренции на рынке, бенефициарами которой становятся крупнейшие и средние игроки, располагающие запасом прочности для недопущения демпинга. Их проекты, реализуемые через ДДУ, уже находятся в высокой стадии готовности и, как правило, со значительной долей проданного жилья, в результате чего необходимости форсировать продажи за счет снижения цен нет. А новые проекты, реализуемые через проектное финансирование, в принципе не нуждаются в притоке ликвидности от дольщиков и способны перенести временный спад продаж без снижения темпов строительства.

Маржа застройщиков в регионах находится под сильным давлением

При переходе на проектное финансирование ключевую роль в строительной отрасли начинают играть банки. При принятии решения об открытии проектного финансирования для застройщиков одним из главных показателей, оцениваемых банками, является показатель LLCR, отражающий отношение выручки по проекту к его себестоимости. С высокой вероятностью может получить финансирование от банка проект, в котором модельный показатель LLCR превышает 15 %. Однако, по нашим оценкам, основанным на данных Союза инженеров-сметчиков, только в 40 % регионов валовая прибыль из расчета на 1 кв. м жилья превышает 10 %. При этом, если в оценке учесть коммерческие расходы, которые усредненно составляют около 3 % от стоимости проекта, и расходы на проектное финансирование с эффективной процентной ставкой в размере 5 %, то порядка половины регионов в стране на текущий момент будут характеризоваться околонулевой или отрицательной чистой рентабельностью жилищного строительства. Такая предпосылка гарантирует снижение объемов текущего строительства после завершения старых проектов через ДДУ.

Реальные располагаемые доходы населения уже снижаются последние пять лет. Вследствие этого девелоперы ограничены в возможностях повышения цен и потому стремятся реализовывать проекты в регионах с наивысшим покупательским спросом: Московском регионе, Санкт-Петербурге и крупнейших городах России. По данным аналитического центра «ДОМ.РФ», порядка 60 % реализуемых на текущий момент проектов через эскроу-счета по объему строящихся площадей приходится на проекты, реализуемые в 10 регионах России.

Перед отраслью жилищного строительства стоит задача по выходу в трехлетней перспективе на объем строительства в 120 млн кв. м. Эта цель не будет достигнута без экспансии в регионы с меньшим покупательским спросом. Однако в условиях, когда в большинстве регионов проекты не выдерживают входных тестов от банков на получение проектного финансирования, у девелоперов нет стимулов наращивать объемы строительства в регионах.

Облигации – альтернативный способ привлечения дополнительного капитала застройщиками

Реформа жилищного строительства предполагает полный переход отрасли на банковский контроль через механизм проектного финансирования. По состоянию на начало августа банками было открыто лимитов на застройщиков на 1,5 трлн рублей. С учетом того, что к настоящему времени только треть строящегося жилья перешла на проектное финансирование, банкам нужно одобрить проектов еще по крайней мере на 3 трлн рублей.

Очевидно, что банки не могут в краткосрочной перспективе закрыть всю потребность в финансировании девелоперов. Застройщики нуждаются в дополнительных источниках привлечения капитала, и в условиях почти полного отсутствия собственных средств единственной доступной альтернативой служит выход на рынок публичного долга.

С одной стороны, выпуск девелоперами облигаций позволяет более свободно использовать полученные средства по сравнению с целевыми банковскими кредитами, с другой – формирует публичную историю, которая может положительно сказаться на дальнейших условиях привлечения проектного финансирования от банков. Однако для успешного выхода на рынок облигаций девелоперам придется серьезно подготовиться.

В первую очередь потребуется структурировать строительную компанию или группу компаний. Материнской компанией строительного холдинга должна быть необремененная строительными проектами компания, которая впоследствии будет эмитентом облигаций или поручителем за финансовую SPV. Под материнской структурой уже должны быть сосредоточены все юридические лица-застройщики. Если не выстроить все проекты и активы под одной структурой, которая будет выпускать облигации или выступать поручителем, то рейтинг облигации будет ниже кредитоспособности девелопера. Компании придется давать дополнительную премию при выпуске облигаций, а для некоторых инвесторов подобная структурная субординация бумаги может оказаться стоп-фактором.

Также для выпуска облигаций девелоперам придется существенно повысить информационную прозрачность, ввести в практику регулярное раскрытие финансовых и операционных показателей, организовать системное взаимодействие с инвесторами (IR), биржей и рейтинговыми агентствами. Учитывая практически нулевой опыт в данной сфере у большинства участников рынка, выстраивание полноценного IR в компаниях может потребовать значимых бюджета и времени, поэтому для средних и мелких компаний актуальным может стать аутсорсинг IR для более эффективного и быстрого выхода на рынок публичного долга.

Крупнейшие игроки уже давно присутствуют на облигационном рынке, разместив бумаг более чем на 200 млрд рублей. При этом средние и мелкие компании, активность которых стала заметной в прошедшие два года, также привлекли с рынка более 10 млрд рублей. По нашим оценкам, в среднесрочной перспективе девелоперы продолжат занимать через выпуск облигаций. К концу 2021 года количество девелоперов – эмитентов облигаций может превысить 35–40 компаний, при этом новые игроки займут на рынке до 30 млрд рублей. Программа субсидирования расходов на организацию, рейтингование и размещение дебютного выпуска облигаций со стороны институтов поддержки может ускорить этот процесс, повлиять на повышение прозрачности и надежности отрасли, а в конечном счете поддержать темпы строительства.

Застройщики платят за непрозрачность рынка

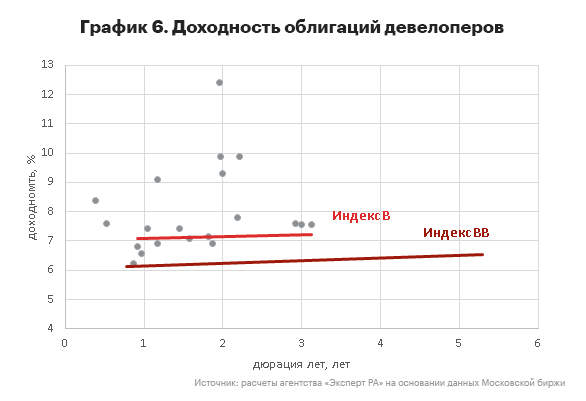

В результате ситуация такова, что даже лучшие компании сектора вынуждены предлагать дополнительную доходность по сравнению с компаниями аналогичного кредитного качества из других отраслей. Это происходит, даже несмотря на то, что рейтинговые агентства уже закладывают в оценку риск отрасли, связанный с ее цикличностью и капиталоемкостью.

Мы ожидаем, что укрупнение девелоперских групп, дополнительный банковский контроль за ними, рост общей прозрачности сектора и расширение рейтингового покрытия снизят отраслевую риск-премию. Первыми тренд должны почувствовать лидеры рынка, которые уже выступают бенефициарами перемен. Мелким и средним компаниям потребуется больше времени для завоевания доверия инвесторов. Их успех будет связан с возможностью трансформироваться из строителей в финансистов, обеспечив при этом конвейерный поток новых проектов.