Как отразить незавершенное строительство у строительной компании

#1290 Как отразить незавершенное строительство у строительной компании 20.04.2020

Здравствуйте, наша компания является подрядчиком строительство жилого комплекса, в конце года затраты которые не приняты заказчиком мы относим на незавершенное строительство( 2931), Прошу разъяснить как мне отразить в налоговом учете затраты по незавершенке? По какой строке учитывать? Как отразить расходы по форме 100.00 в какой строке учитывать движение по незавершённое?

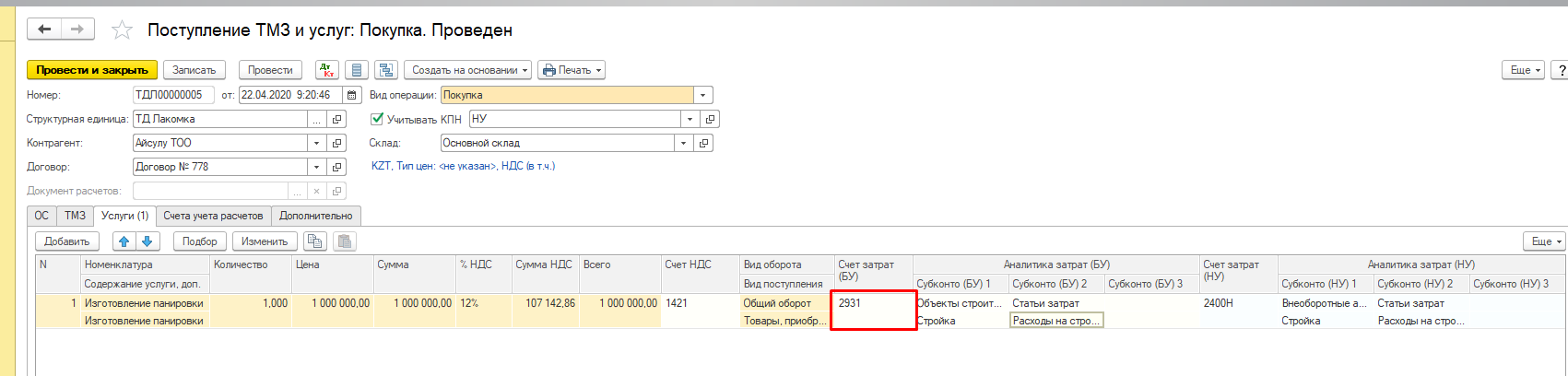

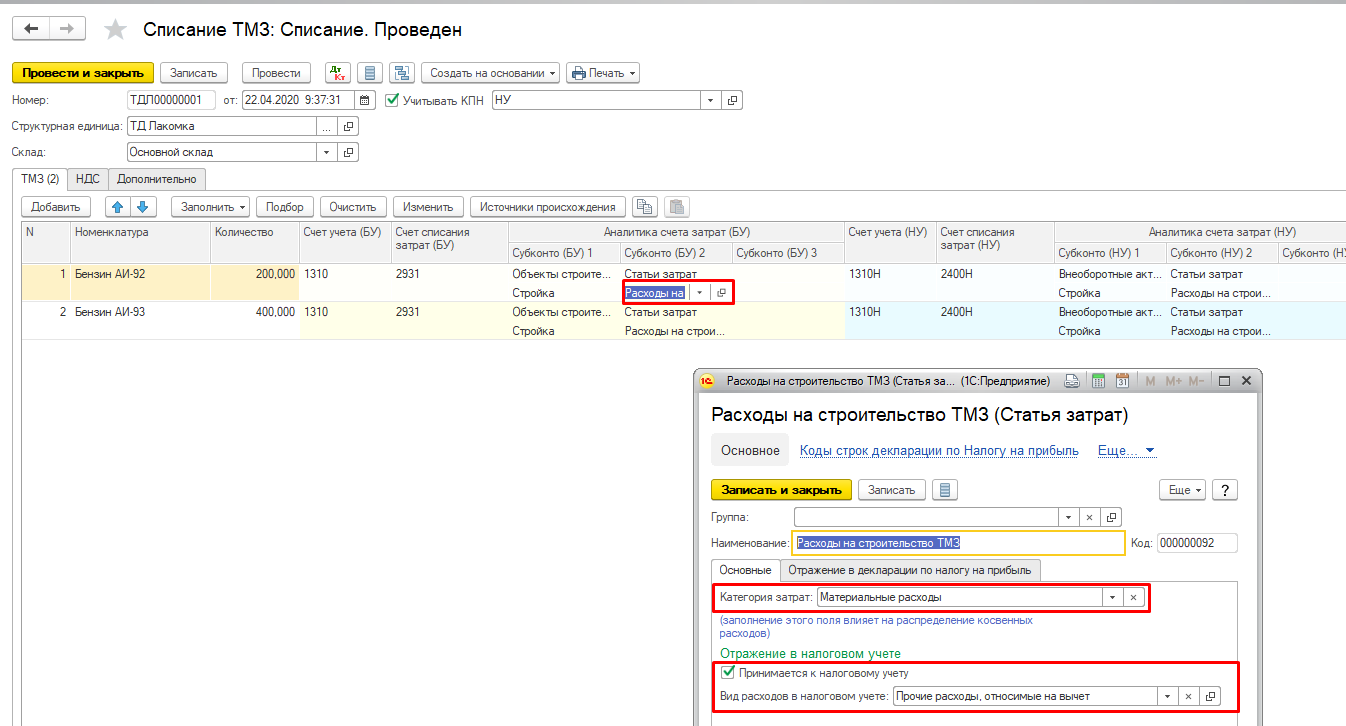

При отражении затрат, направленных на незавершенное строительство вам нужно первоначально в документах поступления (списания) указать счет списания затрат.

В вашем случае затраты на незавершенное строительство будут отражаться на счету 2931 «Незавершенное строительство».

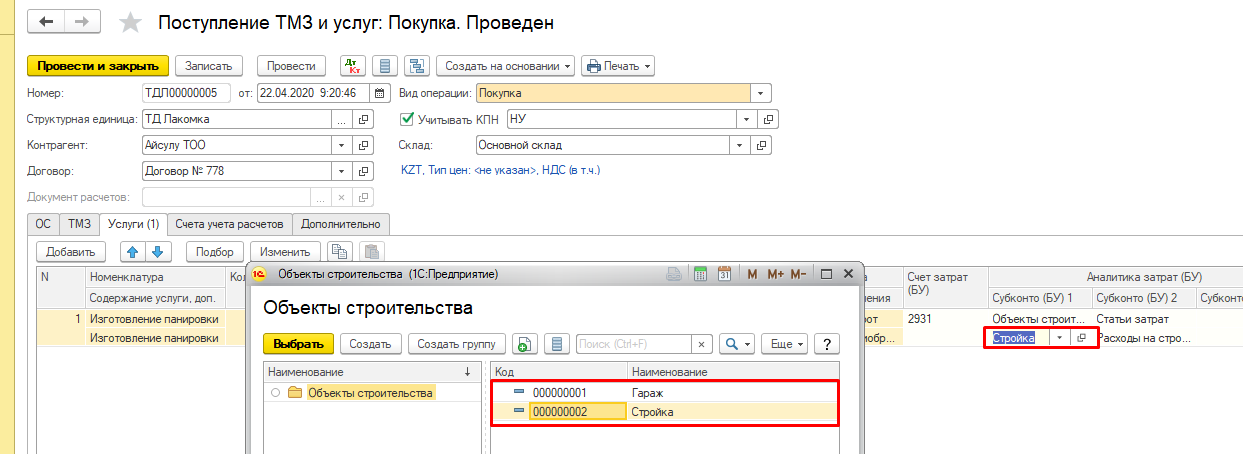

В графе «Объект строительства» вам необходимо выбрать объект, по которому данные затраты накапливаются.

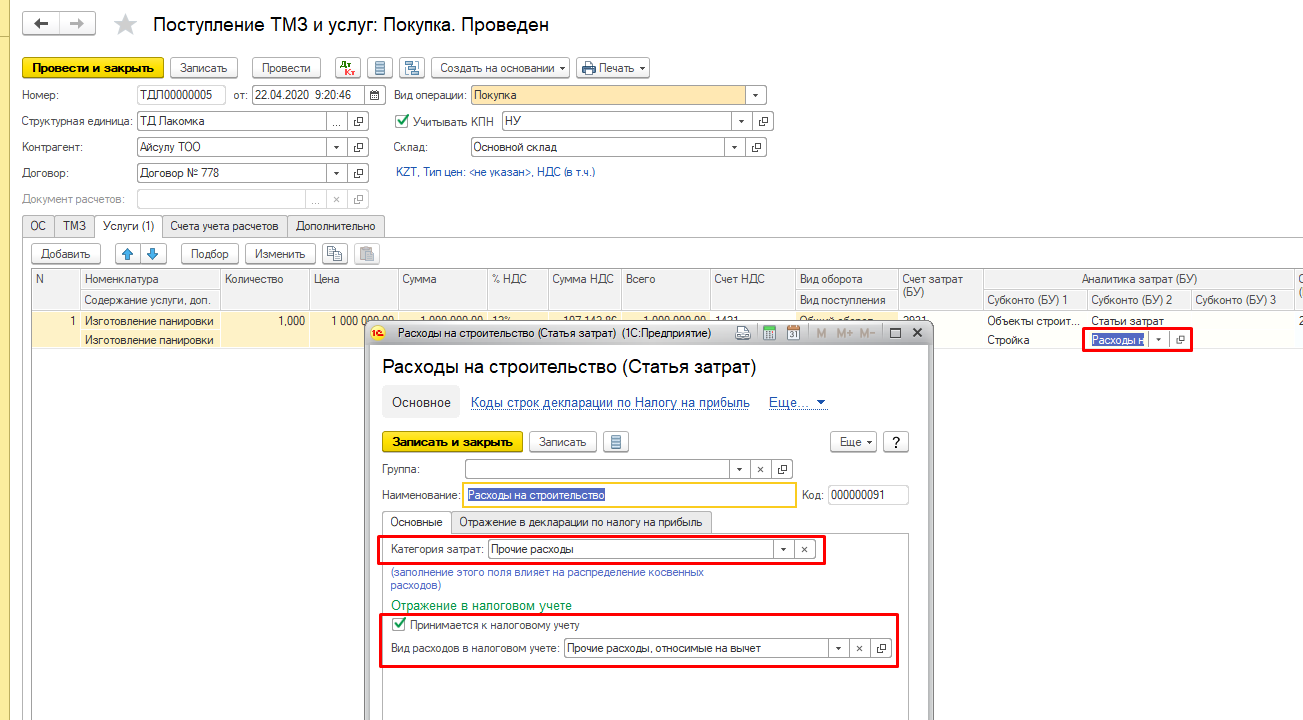

После выбора объекта строительства нужно указать статью затрат, которая вам поможет отразить данные в ФНО 100.00.

В статье затрат обязательно указать категорию затрат, принятие к налоговому учету и вид расходов в налоговом учете.

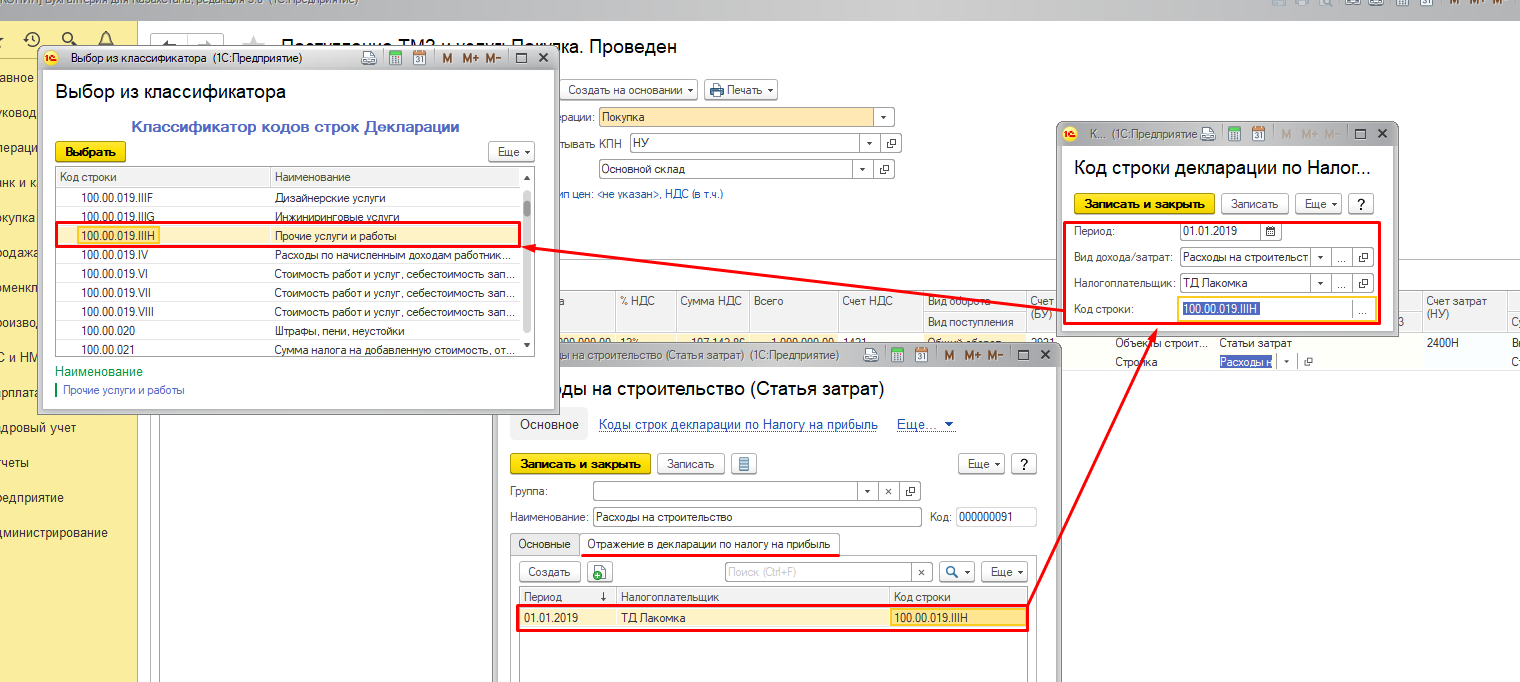

После этого вам нужно будет указать строку декларации для отражения данных в ФНО 100.00.

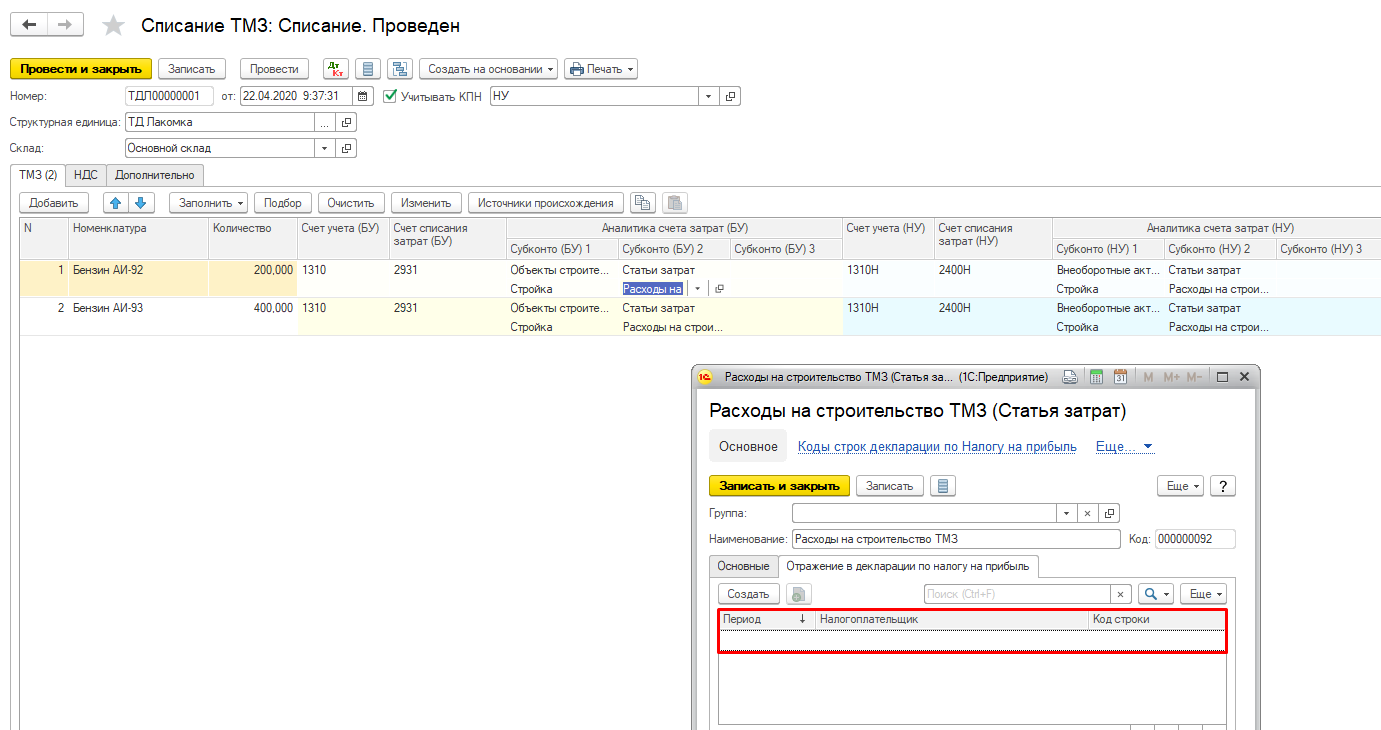

Данный вид статьи затрат подходит для отражения услуг, связанных с незавершенным строительством. При отражении ТМЗ списанных на незавершенное строительство, вам нужно будет выбрать другую статью затрат.

При выборе статьи затрат связанной со списанием ТМЗ по незавершенному строительству вам необходимо указать данные только по основному разделу, вкладка отражение в декларации по налогу на прибыль должна оставаться пустой.

После этого вы можете составлять ФНО 100.00

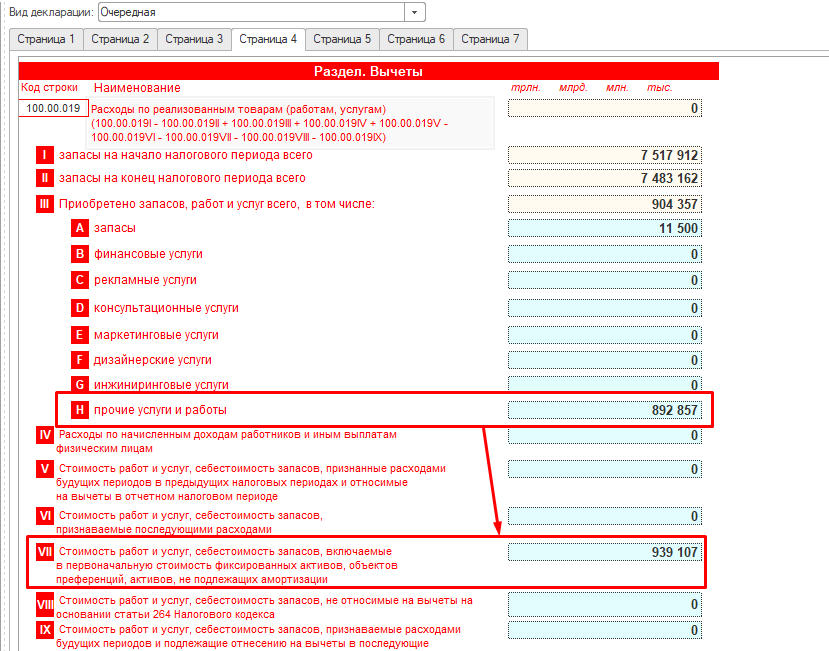

При корректном заполнении документов данные по услугам направленных на незавершенное строительство будут изначально отражены в строке 100.00.019H. После чего если незавершённое строительство переходит на следующий налоговый период, то данные переходят из строки 100.00.019H в строку 100.00.019Vll.

При отражении ТМЗ направленных на незавершенное строительство данные сразу отражаются в строке 100.00.019Vll.

Как отразить расходы строительной организации в годовом отчете, как незавершенное строительство или отнести на вычеты? (А. Калденбергер, магистр учета и аудита, профессиональный бухгалтер РК, старший преподаватель КЭУК ) (26 апреля 2013 г.)

А. Калденбергер, магистр учета и аудита,

профессиональный бухгалтер РК,

старший преподаватель КЭУК

КАК ОТРАЗИТЬ РАСХОДЫ СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ В ГОДОВОМ ОТЧЕТЕ, КАК НЕЗАВЕРШЕННОЕ СТРОИТЕЛЬСТВО ИЛИ ОТНЕСТИ НА ВЫЧЕТЫ?

1. Бухгалтерский учет.

Себестоимость объекта основных средств включает любые прямые затраты на доставку актива в нужное место и приведение его в состояние, необходимое для эксплуатации в соответствии с намерениями руководства предприятия, к которым относятся:

— затраты на выплату вознаграждений работникам (согласно определению, содержащемуся в МСФО (IAS) 19 «Вознаграждения работникам»), непосредственно связанные со строительством или приобретением объекта основных средств;

— затраты на подготовку площадки;

— выплаты за оказанные профессиональные услуги и др.

То есть, затраты по полученным работам от подрядчиков, непосредственно связанным со строительством объекта, капитализируются на счет 2930 «Незавершенное строительство».

1.2 Административные расходы и другие расходы периода. Примерами затрат, не относящихся к стоимости объекта основных средств, являются (п.19 МСФО (IAS) 16):

a) затраты на открытие нового производственного комплекса;

b) затраты, связанные с внедрением новых продуктов или услуг (включая затраты на рекламу и проведение мероприятий по их продвижению);

c) затраты, связанные с ведением коммерческой деятельности на новом месте или с новой категорией клиентов (включая затраты на обучение персонала); и

d) административные и прочие общие накладные расходы.

Таким образом, административные расходы и другие расходы периода не капитализируются на счет 2930 «Незавершенное строительство», а списываются на финансовый результат отчетного периода по мере их возникновения.

Затраты капитализированные в бухгалтерском учете на счете 2930 «Незавершенное строительство» до дня ввода в эксплуатацию основного средства, на вычеты при исчислении КПН не относятся, а включаются в первоначальную стоимость фиксированного актива после завершения строительства, кроме:

— затрат (расходов), не подлежащих отнесению на вычеты в соответствии с Налоговым кодексом;

— затрат (расходов), отнесенных на вычеты в соответствии с частью второй пункта 12 статьи 100 Налогового кодекса;

— затрат (расходов), по которым налогоплательщик имеет право на вычеты на основании пунктов 6 и 13 статьи 100 настоящего Кодекса, а также статей 101-114 Налогового кодекса;

— затрат (расходов), возникающих в бухгалтерском учете и не рассматриваемых как расход в целях налогообложения в соответствии с пунктом 15 статьи 100 Налогового кодекса.

После ввода в эксплуатацию фиксированного актива, его первоначальная стоимость относится на вычеты путем амортизации по нормам, не выше предельных, предусмотренных Налоговым кодексом.

2.2 Административные расходы и другие расходы периода. Административные расходы и другие расходы периода относятся на вычеты в том периоде, в котором они возникли независимо от того, был получен доход в этом же периоде или нет (при условии наличия подтверждающих расходы документов).

Затраты при незавершенном строительстве

#993 Затраты при незавершенном строительстве 07.02.2019

Статья 242. Общие положения

Статья 268. Поступление ФА

Далее остается ссылаться только на МСФО. Характеризовать затраты можно учитывая их направление в отношении отдела в структуре компании.

100.00.009.IIIB Услуги банка – с точки зрения направленности затрат на строительство впрямую, не возможно точно утверждать, что такие расходы могут относиться к прямым затратам на строительство, поэтому считаю, что услуги банка правильнее отнести на расходы периода.

100.00.009.IIIE Добровольное страхование имущества – если страхование имущества, которым является данный объект строительства, то расходы будут капитализироваться, но если например страхование здания, в котором непосредственно находится административно управленческий персонал, то такие расходы нельзя отнести на капитализацию незавершенного строительства.

100.00.009.IIIE Добровольное страхование работников – по работникам, которые непосредственно заняты на строительстве объекта, затраты будут отнесены на 2930, а расходы на страхование работников АУП, следует отнести на расходы периода.

100.00.009.IIIE Информационно-технологическое сопровождение ИТС – в данном случае, если предположить, что данные услуги не будут получены, то от их отсутствия строительство объекта не будет остановлено, следовательно, такие расходы не будут относиться к строительству, а стразу будут отнесены на вычет.

100.00.009.IIIE 1 С Предприятие 8 Бухгалтерия для Казахстана – аналогично, как и сопровождение ИТС правильнее отнести на вычет или признать как НМА, согласно учетной политике.

100.00.009.IIIH Абонентская плата за телефон – если предположить, что работники, занятые на строительстве объекта, пользуются данными услугами, то ту часть суммы этих расходов можно отнести на 2930, а оставшуюся часть на расходы периода.

100.00.009.IIIH Нотариальные услуги – в зависимости от того, какие вопросы были решены в следствии получения данных услуг, при заверении документации для объекта строительства или работы связанные с объектом строительства, правильнее отнести их на 2930, в противном случае, на расходы периода.

100.00.009.IIIH Оформление документов – в зависимости от того, какие вопросы были решены в следствии получения данных услуг, при заверении документации для объекта строительства или работы связанные с объектом строительства, правильнее отнести их на 2930, в противном случае, на расходы периода.

100.00.009.IIIH Охрана объекта – следует разграничить объекты, которые охраняются, следовательно будет понятно, какая часть суммы будет отправлена на строительство.

100.00.009.IIIH Разговоры на сети сот. операторов – на строительство можно отправить только те суммы, которые были выставлены на номера работников, занятых на строительстве.

100.00.009.IIIH Услуги ОФД – так как без данной услуги, строительство объекта не будет остановлено, следовательно, такие расходы не будут относиться к строительству, а стразу будут отнесены на вычет.

100.00.009.IIIH Холодная вода и канализация – согласно учетной политике, необходимо решить, какая доля расходов будет являться долей на строительство, если это невозможно определить точно.

100.00.009.IIIH Электроэнергия – согласно учетной политике, необходимо решить, какая доля расходов будет являться долей на строительство, если это невозможно определить точно.

100.00.009.IIIH Компьютерные услуги – учитывая, что работники, занятые на объекте строительства не пользуются подобными услугами, то данные расходы нужно отнести на вычет.

100.00.009.IIIH Обслуживание принтера/Замена картриджа – учитывая, что работники, занятые на объекте строительства не пользуются подобными услугами, то данные расходы нужно отнести на вычет.

100.00.009.IIIH Услуги по доставке – если доставка была непосредственно связана с обеспечением объекта необходимыми средствами, то эти суммы можно капитализировать.

100.00.009.IV Заработная плата на ремонт СО – только по тем работникам, которые заняты на строительстве.

100.00.010. Пеня по взносам ОСМС – только по тем работникам, которые заняты на строительстве.

100.00.012. Социальные отчисления – только по тем работникам, которые заняты на строительстве.

100.00.016. Социальный налог – только по тем работникам, которые заняты на строительстве.

100.00.016. Эмиссия в окружающую среду – смотря за какой источник был уплачен налог, также определить необходимо назначение объекта налогообложения.

100.00.020. Отчисления ОСМС – только по тем работникам, которые заняты на строительстве.

Списание материалов на содержание офиса – расходы офиса не могут быть связаны с объектом строительства, необходимо отнести данные расходы периода.

Топографическая съемка – так как данные услуги непосредственно связаны с началом строительства, их правильнее отнести на капитализацию.

Все рекомендации условны, так как в обязательном порядке в компании должна быть учетная политика, согласно которой процессы должны быть описаны, и компания должна следовать этим правилам.

Несмотря на то, что компания более ничем не занимается и не планирует другое направление бизнеса, не все расходы можно отнести на капитализацию объекта строительства. Следует четко разграничить данные расходы.