Учет затрат при строительстве объектов основных средств

Объектами, вводимыми при строительстве, являются здания, сооружения со всеми относящимися к ним обустройствами, оборудованием, а также при необходимости с прилегающими к ним инженерными сетями, объектами внешнего благоустройства и пр.

Процесс строительства начинается с планирования, которое осуществляется на базе имеющихся смет на строительство и определения источников его финансирования, а завершается вводом построенных объектов в эксплуатацию, после чего затраты на капитальное строительство приобретают форму первоначальной стоимости введенных основных средств.

К расходам, формирующим первоначальную стоимость объекта, вводимого строительством, относятся затраты на строительные работы, на монтаж оборудования, на приобретение оборудования, требующего и не требующего монтажа, инструмента, инвентаря и другие расходы в соответствии с утвержденной сметой на строительство. Заказчик-застройщик отражает соответствующие расходы по дебету счета 08, субсчет 3 «Строительство объектов основных средств» в корреспонденции со счетом 60 «Поставщики и подрядчики».

Бухгалтерский учет операций по капитальному строительству ведется в порядке, установленном ПБУ 2/94 «Учет договоров (контрактов) на капитальное строительство» и Положением по бухгалтерскому учету долгосрочных инвестиций.

В бухгалтерском учете затраты по строительству группируются по технологической структуре расходов, определяемых сметной документацией. Учет рекомендуется вести по следующей структуре расходов:

-работы по монтажу оборудования;

-приобретение оборудования, сданного в монтаж;

-приобретение оборудования, не требующего монтажа; инструмента и инвентаря;

-приобретение оборудования, требующего монтажа, но предназначенного для постоянного запаса;

-прочие капитальные затраты; затраты, не увеличивающие стоимости основных средств.

Строительно-монтажные работы могут выполняться силами специализированных организаций (подрядный способ) или собственными силами организации-застройщика (хозяйственный способ). Юридической основой при первой форме взаимоотношений является заключаемый сторонами в соответствии с действующими правилами и положениями договор подряда на капитальное строительство.

При подрядном способе производства выполненные и оформленные в установленном порядке строительные работы и работы по монтажу оборудования отражаются у застройщика на счете 08 по договорной стоимости согласно оплаченным или принятым к оплате счетам подрядных организаций. Расчеты между заказчиком и подрядчиком в процессе строительства могут осуществляться:

-в форме промежуточных платежей за выполненные подрядчиком работы по этапам (конструктивным элементам) на основании акта о приемке в эксплуатацию очереди, пускового комплекса и т. п., составленного приемочной комиссией;

-после завершения всех работ на объекте строительства на основании утвержденного государственной приемочной комиссией акта о приемке в эксплуатацию законченного строительства.

При выявлении завышения стоимости строительных и монтажных работ по оплаченным и принятым к оплате счетам подрядных организаций заказчик уменьшает на сумму завышения принятые от них затраты с соответствующим возмещением за счет полученных подрядчиками сумм, использованных источников финансирования или уменьшения задолженности по принятому к оплате счету от подрядной организации за выполненные работы.

При хозяйственном способе производства строительно-монтажных работ в рамках субсчета 08-3 «Строительство объектов основных средств» по каждому строящемуся или реконструируемому объекту открывается отдельный аналитический счет.

На данных аналитических счетах организация учитывает фактически производимые затраты по следующим статьям:

«Основная оплата труда с отчислениями на социальные нужды»;

«Затраты на эксплуатацию строительных машин и механизмов»;

По статье «Материалы» отражается стоимость фактически израсходованных в процессе проведения строительных и монтажных работ материалов. Вторая статья затрат включает оплату труда и другие выплаты работникам, занятым в строительстве. Статья «Затраты на эксплуатацию строительных машин и механизмов» состоит из затрат на оплату труда работников, обслуживающих машины и механизмы, потребляемую ими электроэнергию и горюче-смазочные материалы (ГСМ), на амортизацию, аренду и т. д. Накладные расходы представляют собой общие затраты на строительство, распределенные на каждый объект. Все остальные затраты включают в статью «Прочие затраты».

Дата добавления: 2014-01-05 ; Просмотров: 714 ; Нарушение авторских прав?

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

Учет при строительстве основных средств собственными силами — примеры и проводки

Создание или строительство основного средства собственными силами именуется хозяйственным способом.

Создание или строительство основного средства собственными силами именуется хозяйственным способом.

Процесс предполагает использование сил персонала компании для выполнения необходимых работ по изготовлению, сборке, постройке объекта без привлечения сторонних лиц и подрядных организаций.

Как создается ОС?

На самом деле, возможны два способа организации процесса создания ОС:

В обоих случаях задача бухгалтера – правильно учесть все расходы и отразить принятый объект по первоначальной стоимости правильно.

Для организации правильного бухгалтерского учета созданного, построенного, возведенного объекта необходимо верно определить понесенные затраты, убедиться, что созданное имущество действительно является основным средством, определить, каким образом будет учитываться НДС по расходам. Бухучет зависит от способа создания объекта ОС – хозяйственный или подрядный. Проводки и оформление документов будет несколько отличаться при этом.

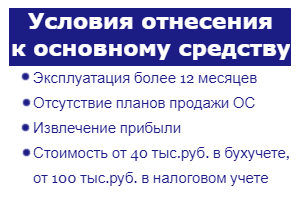

Когда объект можно оприходовать?

Условия для включения созданного имущества в состав ОС:

Условия для включения созданного имущества в состав ОС:

При невыполнении указанных трех условий, объект изготовления не принимается в состав основных средств, а приходуется в качестве МПЗ.

Важно! Если речь идет о строительстве, то построенная недвижимость до государственной регистрации прав на нее приходуется на самостоятельный субсчет 01 счета.

Бухучет при создании хозяйственным способом

Хозспособ предполагает, что компания займется строительством, созданием объекта ОС собственными силами, без получения помощи подрядных компаний.

Принятие самостоятельно созданного или построенного основного средства к бухучету выполняется по стоимости, именуемой первоначальной.

Составляющие первоначальной стоимости ОС при самостоятельном изготовлении:

Сумма всех указанных затрат формирует первоначальную стоимость созданного хозяйственным способом основного средства, по которой его нужно принять к бухгалтерскому учету.

Оформление документов

Учет понесенных затрат и отражение проводок выполняется с применением следующих документов:

Учет понесенных затрат и отражение проводок выполняется с применением следующих документов:

Проводки

Для сбора всех расходов применяется счет 08. Собираются все затратные суммы по дебету данного бухгалтерского счета, по окончанию создания объекта суммарное значение учтенных затрат переносится на счет 01, где объект будет учитываться до момента выбытия из организации или списания.

При сборе затрат на строительство или создание объекта счет 08 корреспондирует с различными счетами, в зависимости от типа расхода.

Перечень корреспондирующих счетов:

В итоге изготовления суммарный показатель всех расходов переносится одной проводкой с кредита 08 в дебет 01. Таким образом, созданный объект приходуется в качестве основного средства по первоначальной стоимости.

Сводная таблица с бухгалтерскими проводками по строительству (созданию) ОС хозяйственным способом с привлечением собственных сил приведена ниже.

Проводки при хозяйственном способе:

| Хозяйственная операция | Дебет | Кредит |

| Учтена стоимость МПЗ, отпущенных в строительство (изготовление) ОС (без учета налога) | 08 | 10 |

| Учтены траты на оплату работы персонала | 08 | 70 |

| Отражены расходы на обязательное страховое обеспечение труда персонала | 08 | 69 |

| Учтена амортизация по занятому в создании оборудованию | 08 | 02 |

| НДС по СМП показан в стоимости объекта, предназначенного полностью для необлагаемой налогом деятельности | 08 | 19 |

| Построенный (созданный, изготовленный) объект оприходован как основное средство | 01 | 08 |

Бухучет при других методах приобретения ОС:

Пример изготовления

Условия примера:

Условия примера:

Компания приобрела комплектующие для компьютеров на 448 400 руб. (НДС в том числе 68 400 руб.).

Из данных комплектующих собственными силами было собрано 7 компьютеров без привлечения сторонних лиц, при этом все комплектующие были задействованы в сборке.

Все компьютеры были оприходованы в качестве основных средств на баланс предприятия.

Расходы на зарплату рабочим, занятым в изготовлении компьютеров, составили 75 000 руб., общая сумма страховых отчислений – 22500 руб.

Сборка компьютеров из комплектующих не относится к строительно-монтажным работам, а потому данная операция не подлежит обложению НДС, соответственно, в данном примере отпадает необходимость учета НДС.

Бухгалтерские проводки для примера:

| Сумма | Операция | Дебет | Кредит |

| 380000 | Поставлены на приход компьютерные комплектующие | 10 | 60 |

| 68400 | Выделен НДС по счету-фактуре поставщика | 19 | 60 |

| 68400 | НДС принят к вычету | 68 | 19 |

| 448400 | Переведена безналичная оплата поставщику за комплектующие | 60 | 51 |

| 380000 | Все комплектующие переданы для сборки компьютеров | 08 | 10 |

| 75000 | Отражено начисление зарплаты персоналу, занятому изготовлением компьютеров | 08 | 70 |

| 22500 | Отражено начисление страхового обеспечение | 08 | 69 |

| 7 компьютеров приняты к учету | 01 | 08 |

Пример возведения здания

Условия примера:

Условия примера:

Компания собственными силами для себя построила офисное здание.

Бухгалтерские проводки для примера:

| Сумма | Операция | Дебет | Кредит |

| 1000000 | Поставлены на приход стройматериалы | 10 | 60 |

| 180000 | Выделен НДС по счету-фактуре поставщика | 19 | 60 |

| 180000 | Налог принят к вычету | 68 | 19 |

| 1180000 | Переведена безналичная оплата поставщику за сройматериалы | 60 | 51 |

| 1000000 | Все материалы переданы в строительство | 08.3 | 10 |

| 300000 | Отражено начисление зарплаты персоналу, занятому строительством | 08.3 | 70 |

| 90000 | Отражено начисление страхового обеспечение | 08.3 | 69 |

| 150000 | Учтена начисленная амортизация по технике | 08.3 | 02 |

| НДС принят к вычету, так как построенный офис планируется использовать в налогооблагаемой деятельности | 68 | 19 |

Зачет НДС

К вычету можно принять налог по МПЗ, переданным в строительство, а также по произведенным собственными силами строительно-монтажным работам.

Важно: Строительно-монтажные работы для собственного потребления являются операцией, подлежащей обложению НДС.

Налог по материалам и прочим МПЗ принимается к вычету в размере, определенном в счете-фактуре от поставщика. При этом не важно, для чего будет использоваться создаваемый объект ОС.

НДС по работам, выполненным собственными силами, можно принять в уменьшение расходов на строительство ОС в случае, если:

Налог нужно рассчитывать на конец квартала, в котором производилось строительство.

НДС = (Оборот по дебету сч.08.3 – Стоимость работ подрядчика без НДС)*18%.

Показатели нужно брать по итогам квартала.

На полученную сумму налога составляется счет-фактура, при этом в строках для указания продавца и покупателя нужно заполнить реквизиты своей организации. Счет-фактура заносится в книгу продаж за квартал, за который проводится расчет.

Посчитанный налог можно принять к вычету в квартале, за который он посчитан, если построенное основное средство будет применяться в налогооблагаемых операциях, а по объекту будет начисляться амортизация в налоговом учете.

Для получения вычета счет-фактуру нужно зарегистрировать в книге покупок.

Бухгалтерские проводки по учету НДС при строительстве:

Предприятие может получить основное средств разными способами, одним из них является самостоятельное его создание, изготовление или строительство. Если компания занимается этим самостоятельно, не привлекая сторонних лиц, то способ постройки называется хозяйственным.

Все затраты, сопровождающие процесс, собираются на 08 счете, после чего созданный объект приходуется на 01 счет как основное средство по первоначальной стоимости.