Понятие и расчет сметной прибыли

Сметная прибыль представляет собой ту часть стоимости строительных работ, которая не относится на себестоимость. Это средства, нужные для возмещения расходов подрядчика, выплаты вознаграждений работникам.

Российское законодательство содержит довольно широкий перечень строительных работ. Еще шире он становится, если добавить в него понятия, используемые специалистами на практике. Между тем далеко не все понимают, какое содержание стоит за тем или иным понятием и как все эти виды работ соотносятся между собой. Неправильное определение вида осуществляемой деятельности строительного характера может повлечь наложение административного штрафа или даже признание объекта самовольной постройкой.

Какое существует разграничение видов строительных работ?

Посмотреть ответ

Понятие сметной прибыли

Сметная прибыль представляет собой сметный доход субъекта с учетом вычета себестоимости работ. Средства направляются на:

Размеры сметной прибыли определяются при заключении каждого нового контракта. Она может устанавливаться в ходе переговоров фирмы и заказчика. В СП не входят накладные (то есть непрямые или непредвиденные) расходы организации. В статье 709 ГК РФ указано, что СП считается вознаграждением подрядчика.

Сметная прибыль определяется в процентах в рамках законодательной нормы. База для расчетов – зарплата сотрудников. Она должна составлять не менее 65% от СП. При расчетах также нужно учесть среднюю стоимость работ, нормы самой компании. При расчете СП нужно принимать во внимание соответствующие Методические указания (МДС 81-25.2001).

Вопрос: По договору строительного подряда подрядчик обязуется за определенную сумму построить объект. Каковы налоговые последствия для подрядчика в целях исчисления НДС и налога на прибыль, если подрядчик выполнил дополнительные работы, не учтенные в смете, не предупредив заказчика?

Посмотреть ответ

Что входит в состав сметной прибыли

В структуру СП включены эти направления расходов:

К СВЕДЕНИЮ! Примечания к бухгалтерской отчетности – это одно из оснований определения индивидуального норматива СП.

Что не входит в сметную прибыль

Не все направления расходов могут быть учтены при определении СП. Это траты, не относящиеся к производственной деятельности фирмы:

В смету не включаются также траты на поддержание инфраструктуры компании:

Это также расходы подрядчика, однако они не относятся к конкретному проекту.

Если строительные работы финансируются из государственного бюджета, структура сметной стоимости формируется из этих составляющих:

Также в структуру могут входить и прочие составляющие.

Разница между применяемыми режимами налогообложения относится к сметной прибыли подрядчика-«упрощенца» или нет?

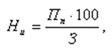

Нормативы сметной прибыли

Нормативы СП приведены в соответствующих методических указаниях. В частности, это Методические указания по расчету сметной прибыли МДС 81-25.2001, утвержденные Постановлением Госстроя №15 от 28 февраля 2001 года. Они должны обязательно использоваться субъектами, реализующими проекты за счет средств из этих источников:

Вычисление норматива СП выполняется в процентах от ФОТ работников и механизаторов при текущих ценах.

Нормативы подразделяются на эти разновидности:

Процентная ставка к ФОТ по направлениям работ устанавливается федеральными и местными центрами по ценообразованию в строительной сфере. Иногда подрядчики могут использовать понижающие коэффициенты. Стороны строительного контракта имеют равные права при подборе расчетного норматива.

Норматив СП при составлении сметы по строительному проекту начисляется в зависимости от методики установления сметной стоимости строительного материала, стадий проектирования. Начисление выполняется на этих этапах:

Строительные работы могут осуществляться ИП или ФЛ. При этом оформляется соглашение о бытовом и строительном подряде. Размер сметной прибыли устанавливается с учетом индивидуальной нормы. Последняя должна быть согласована с заказчиком.

Сметная прибыль в строительной сфере: формулы и расчеты

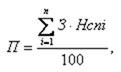

Индивидуальные нормативы формируются тогда, когда общеотраслевые нормативы по направлениям работ не возмещают все издержки фирмы на развитие производства и материальное стимулирование штата. Обычно расчет осуществляется самим подрядчиком. Однако его итоги обязательно должны быть согласованы с заказчиком. Специалистами со стороны заказчика осуществляется экспертиза. Если в ходе экспертизы возникли разногласия, подрядчику нужно внести все нужные корректировки. Потом расчет еще раз направляется на повторное согласование. Подрядчик может делегировать свою обязанность по расчетам региональным центрам по ценообразованию или проектным организациям.

Индивидуальный норматив определяется по этой формуле:

Формула эта включает в себя такие показатели:

Если локальный сметный расчет не подразделен на отдельные разделы, начисление СП выполняется в завершении всего расчета. Если смета подразделена на главы, начисление производится под каждой главой в завершении сметы.

К СВЕДЕНИЮ! Строительная норма прибыли определяется в соответствии с разным порядком. Все зависит от метода определения сметной стоимости строительной продукции и стадии формирования проекта документации.

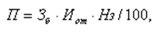

По актуальному уровню цен

Первая стадия – это стадия «Проект»:

Вторая стадия – это стадия «Рабочие документы»:

В формуле используются эти значения:

Расчеты обычно производятся обычно самим подрядчиком.

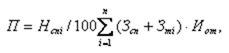

Базисно-индексный метод

Сначала идет стадия «Проект»:

Потом идет стадия «Рабочая документация»:

В формуле используются эти значения:

Все расчеты оформляются в виде определенной таблицы.

Усредненная структура сметной прибыли

Размер каждой из групп трат в СП определяется назначением строительных работ. Рассмотрим усредненную таблицу, на которую можно ориентироваться:

Рентабельность в строительстве

Тема 7. ПРИБЫЛЬ И РЕНТАБЕЛЬНОСТЬ В СТРОИТЕЛЬСТВЕ

Вопросы

1. Прибыль в строительстве

2. Рентабельность в строительстве

Прибыль в строительстве

Прибыль представляет собой реализованный чистый доход, созданный прибавочным трудом работников, а именно: разницу между выручкой и полной себестоимостью продукции, работ, услуг.

На различных этапах инвестиционного процесса определяют сметную, плановую, и фактическую прибыль.

Сметная прибыль – прибыль, предусмотренная в процессе составления проектной документации. Сметная прибыль в строительстве называется плановыми накоплениями (Пн), она определяется нормативным методом в процентном отношении к сметной себестоимости оцениваемых работ или в размере 50% к фактической величине средств на оплату труда рабочих-строителей и рабочих, обслуживающих строительные машины, не зависимо от места расположения и вида строительной организации.

Под плановойпонимается прибыль – определенная в процессе заработки бизнес-планов строительных организаций. Строительная организация самостоятельно планирует свою прибыль на основе заключенных договоров подряда.

Плановая прибыль по отдельным объектам рассчитывается как сумма сметной прибыли в проектно-сметной документации и плановой экономии затрат от снижения себестоимости строительно-монтажных работ:

где Э’– плановая экономия от снижения себестоимости СМР за весь период строительства объекта;

К – компенсации, полученные от заказчика.

Плановая прибыль от сдачи заказчиком работ, выполненных собственными силами, рассчитывается по формуле:

где Пп.н – не реализованная прибыль в незавершенном строительстве;

П»g – нереализованная прибыль в незавершенном строительном производстве на конец планируемого периода.

Э» – экономия от снижения себестоимости СМР, выполняемых собственными силами в планируемом периоде.

Фактическая прибыль – это финансовый результат подрядчика за определенный период его деятельности.

В зависимости от целей рассчитывается фактическая прибыль от сдачи заказчику объектов, балансовая, валовая, налогооблагаемая и чистая прибыль.

Прибыль от сдачизаказчикам выполненных работ определяется как разность между выручкой от их реализации без налога на добавленную стоимость и затратами на их производство и сдачу:

где Дц – договорная цена, руб.;

НДС – налог на добавленную стоимость, руб.;

Сф – фактическая себестоимость выполненных работ, руб.

Балансовая прибыльрассчитывается на основе бухгалтерских документов в квартальных и годовых балансах как сумма прибыли от сдачи заказчику объектов, работ и услуг, реализации на сторону основных фондов, не материальных активов и другого имущества строительной организации, продукции и услуг подсобных и вспомогательных производств, а также доходов от вне реализационных операций, уменьшенных на сумму расходов по этим операциям

где Пи – прибыль от реализации имущества, руб.;

По – прибыль от реализации продукции подсобных и вспомогательных производств, руб.;

В – внереализационные доходы и расходы, руб.

В процессе расчета балансовой прибыли учитываются доходы и расходы строительного предприятия, не связанные с процессом реализации по так называемым вне реализационным операциям.

Валовая прибыль строительной организации определяется как сумма балансовой и расчетной прибыли:

где Пр – прибыль, определенная расчетным путем в случае реализации продукции и услуг по ценам ниже рыночных, безвозмездного получения финансово-материальных ресурсов, прямого обмена продукцией, работами, услугами.

Налогооблагаемая прибыльрассчитывается на основе валовой для целей определения платежей в бюджет.

Чистая прибыль представляет собой прибыль предприятия, оставшуюся в его распоряжении после уплаты налогов:

Рентабельность в строительстве

Характеризуя прибыльность строительных организаций, используют не только массу прибыли, но и относительные показатели, в том числе уровень рентабельности.

Сметный уровень рентабельности рассчитывается как отношение плановых накоплений Пн к сметной стоимости объекта С:

Плановый уровень рентабельности определяется по формуле:

где Пп – плановая прибыль;

Цд – договорная цена на строительство объекта.

По окончании строительства и завершении расчетов определяется фактическая рентабельность объекта:

где Пф – фактическая прибыль от сдачи объекта с учетом экономии и компенсаций;

Цф – фактическая стоимость строительства объекта.

Уровень рентабельности строительных организаций, которые для выполнения механизированных работ привлекают технику специализированных подразделений, рассчитывается по формуле:

где Пб – балансовая прибыль строительной организации;

V – стоимость работ, выполняемых собственными силами.

Рентабельность – это обобщающий показатель, на который влияют как экстенсивные, так и интенсивные факторы.

К экстенсивным факторам относится рост массы прибыли за счет увеличения объемов работ и влияние инфляции на уровень цен.

Наиболее важные интенсивные факторы: совершенствование организации труда и производства, технический прогресс, сокращение сроков строительства, повышение качества СМР.

Девелоперская маржа: сколько зарабатывают застройщики на продаже жилья

В среднем по России сметная стоимость строительства многоквартирных домов составляет 49,5 тыс. руб. При этом стоимость предложения в новостройках для покупателей достигает 53,8 тыс. руб., а на вторичном рынке — 60 тыс. руб. Таким образом, разница в стоимости строительства для девелоперов и цене для конечного покупателя составляет 8%, или 4,3 тыс. руб. Такие данные приводятся в справке, подготовленной Союзом инженеров-сметчиков России на сентябрь 2019 года.

Специалисты Союза сравнили среднюю стоимость строительства многоквартирных жилых домов массового сегмента с ценами на рынке недвижимости по регионам. Показатели себестоимости приводятся в рублях на 1 кв. м общей площади квартир жилых зданий с учетом НДС. Учитываются базовая отделка квартиры, лифты, наружные сети, благоустройство территории и развитие инфраструктуры, а также затраты застройщиков в процессе подготовки, строительства и сдачи дома. Для домов без отделки эти показатели должны быть уменьшены на 6–8%, поясняется в методологии расчетов.

Самые высокие цены и разница между сметной стоимостью строительства и цены для покупателей в Москве, Санкт-Петербурге и Московской области. Согласно исследованию, в столице застройщику возведение 1 кв. м обходится в 95,6 тыс. руб., а стоимость для клиента — 150 тыс. руб. Таким образом, девелопер получает разницу между затратами на стройку после продажи жилья в среднем 36,3%. В Санкт-Петербурге и Подмосковье эта разница составляет 23,7% (88,4 тыс. руб. и 115,9 тыс. руб. за 1 кв. м) и 16,22% (74,8 тыс. руб. и 89,3 тыс. руб. за 1 кв. м) соответственно.

В большинстве регионов России средняя сметная стоимость строительства меньше 50 тыс. руб. за 1 кв. м и редко превышает показатель в 60 тыс. руб. за «квадрат». Диапазон цен строительства для девелоперов (за исключением столичных регионов) — от 36 тыс. руб. до 66 тыс. руб. за «квадрат», следует из справки. Также разница в сметной стоимости и ценах предложения во многих регионах составляет менее 10% и даже 5%.

Средняя стоимость строительства и цены на жилье в новостройках

Высокая стоимость строительства и маржа девелопера в целом выше в крупных городах России, чем в небольших населенных пунктах. В некоторых северных регионах сметная стоимость высока из-за сложных климатических условий и удаленности городов от всей инфраструктуры. Однако, согласно исследованию, в Таймырском Долгано-Ненецком районе Красноярского края разница между сметной стоимостью строительства и продажей жилья отрицательная. При строительной стоимости «квадрата» в новостройках в 36,3 тыс. руб. средняя стоимость предложения составляет 35,4 тыс. руб. за 1 кв. м. Похожая ситуация отмечается и в Иркутской области (Усть-Ордынский Бурятский округ).

Девелоперская маржа сжимается

Времена, когда девелоперский бизнес был сверхдоходным, закончились еще в 2007 году, отмечает директор департамента ценообразования в строительстве и экспертно-аналитической работы Ассоциации строителей России, президент МООСРСО «Союз инженеров-сметчиков» Павел Горячкин. По его словам, во многих регионах прибыль носит оборотный характер и не является сверхдоходом — это, скорее, бизнес ради бизнеса.

«Последние два года мы отмечаем тенденцию, что в некоторых регионах стоимость продажи ниже себестоимости строительства. Это говорит о плохой экономике девелоперских проектов — маржи либо нет, либо может уйти в минус», — говорит Горячкин.

Сегодня разумный диапазон маржинальности девелоперского бизнеса находится в диапазоне от 12% до 18% и должен превышать затраты от строительства до продажи квартир в новостройках, говорит Горячкин. Регионы, где получают такую рентабельность, сегодня можно пересчитать по пальцам, отмечают эксперт. Также немного регионов, где маржа застройщика составляет еще приемлемый для бизнеса уровень в 8–12%, продолжает Горячкин.

Девелоперы, опрошенные редакцией «РБК-Недвижимости», говорят и о сокращении маржи застройщиков. Сегодня, по оценке генерального директора компании «СМУ-6 Инвестиции» Алексея Перлина, показатель, к которому стремятся застройщики, — уровень маржинальности не ниже минимального порога в 10–15%. Это именно та самая финансовая подушка безопасности на случай изменения конъюнктуры рынка, будь то резкое падение спроса, рост стоимости строительных материалов, поправки в 214-ФЗ или любые другие события, подразумевающие неучтенные издержки, поясняет он.

Строительство является одной из самых низкорентабельных отраслей российской экономики, убежден генеральный директор Level Group Кирилл Игнахин. По данным ФНС РФ, в 2018 году рентабельность продаж в строительстве составила 6,1%, тогда как, скажем, в добыче различных полезных ископаемых этот показатель варьируется от 30% до 50%. Такой показатель прямо связан с относительно высоким уровнем издержек и невысоким уровнем цен в большинстве регионов страны, поясняет Игнахин.

Вместе с тем нельзя сказать, что ситуация везде одинакова. В Москве, Санкт-Петербурге и ряде других регионов (преимущественно в крупных городах) рентабельность строительства, конечно, намного выше, поэтому здесь эта отрасль активно развивается, но в целом по стране ситуация действительно сложная, считает Игнахин. Особенно такое положение дел неприятно в связи с переходом на проектное финансирование. По его словам, средняя стоимость заемного капитала под строительство (12–13%) выше средней рентабельности в строительстве, что создает проблемы при получении кредитов застройщиками — банки считают такие инвестиции рискованными.